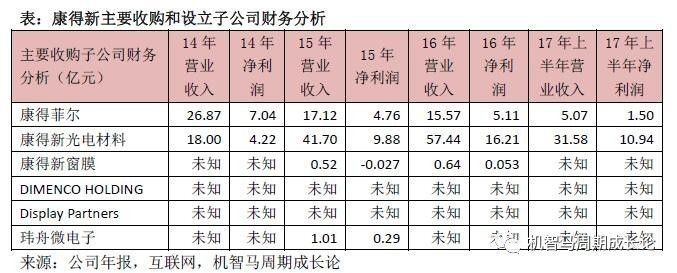

康得新自成立以来主要设立及并购的公司包括康得菲尔(2.79亿元100%股份)、康得新光电材料(49.23亿元100%股份)、康得新窗膜(0.2亿元51%股份)、DIMENCO HOLDING(3500万美元84.64%股份)、Display Partners(1274万美元91%股份)、玮舟微电子(4.56亿元100%股份)等公司。

康得新核心业务分析

第一大业务:光电材料

康得新是全球最大,且拥有唯一全产业链、唯一全系列年产2.4亿平方米光电材料产业平台。2017年上半年营业收入51.08亿元,同比增长39.16%;毛利率38.74%,同比增长0.97%。2016年营业收入75.15亿元,同比增长27.19%;毛利率41.07%。近几年毛利率均保持在37%以上(2015年毛利率37.77%,近几年最低)。预计2017年/2018年/2019年营业收入分别为104.88亿元/152.73亿元/232.74亿元,同比增长分别为39.56%/46.69%/52.39%。

光学膜收入高速增长的原因主要是在于:

1)公司产品结构进一步优化,中高端产品种类持续增加,产品单位售价持续提升;

2)产能的不断提升,并且逐步释放产能。

装饰膜领域,公司实现了一系列高端产品的研发和市场投放,如TV背板装饰膜、汽车装饰膜、划伤自修复膜、3D曲面玻璃防爆纹理膜、智能PDLC调光膜等;在窗膜领域,公司新增产能1200万平米,同时将加大市场拓展力度,在开拓海外市场的同时发展建筑市场及家居贴膜市场;柔性材料已经量产,水汽阻隔膜目前产能120万平米/年,主要面向柔性显示、柔性光伏等领域,同时扩产工作已在实施,预计2019年产能将达到年产1200万平米。

2016年4月光学膜二期项目的建成及产能陆续投放将为公司新增年产1.02亿平米先进高分子膜材料及年产1亿片裸眼3D模组产能。已于2017年初实现了光学膜二期项目部分产能的投产。投产项目包括薄型PET基材、特种隔热膜、水汽阻隔膜部分产能。2019年02月06日1.02亿平方米先进高分子膜材料项目达到预定可使用状态(风险提示:投产状态或不及预期)。此项业务将持续支撑康得新未来几年营业收入及净利润的高速增长。

目前公司已经形成以国内外一线客户为主的客户群,包括:苹果、三星、LG、宝马、华为、友达、群创、京东方、海信、创维、TCL、长虹、康佳、冠捷、群创、宏碁、联想、富士康、深天马、华星、惠普、OPPO、vivo、蓝思、伯恩、美的、西门子、新飞、方太、柯尼卡、奔驰、奥迪、沃尔沃、丰田、大众、福特、广汇、庞大、北汽、长安、CATL等千余家国内外一二线客户。有实力强大的下游公司作支撑,康得新不仅不愁没饭吃,而且吃的还是山珍海味。

第二大业务:印刷包装类产品(预涂材料)

产品包括印刷包装功能基材、全系列环保预涂膜(通用型预涂膜、功能型预涂膜)、3D图像产品、覆膜设备等,广泛用于书籍、烟酒、化妆品及奢侈品的印刷、包装、制袋等领域,公司可为客户提供全套绿色覆膜、印刷包装解决方案,产品销往全球80多个国家和地区,“康得•菲尔”、“KDX”已成为预涂膜国内外知名品牌。

2017年上半年营业收入7.34亿元,同比下降3.7个百分点;毛利率37.58%,同比下降0.47个百分点。2016年全年营业收入15.24亿元,同比增长11.5%;毛利率39.53%,同比增长3.39%。预计2017年营业收入为16.13亿元,同比增长5.83%。该业务增长较慢,近几年几乎没有增长,对公司净利润增长贡献不大。将下降为第三大业务。

第三大业务:碳材料

公司通过合资及参股的方式,与康得集团联手成功完成了新能源汽车碳纤维车体及部件产业生态平台的布局,包括:位于慕尼黑的KDX欧洲复合材料研发中心、KDX雷丁汽车轻量化设计中心、以及德国GFG公司和SGL公司的大批量自动化生产技术支持、中安信的碳纤维产业基地、康得复合材料的工业4.0版智能化碳纤维车体及部件制造工厂。

在建工程:

1)高性能碳纤维丝:康得集团投资的中安信公司在河北廊坊占地680亩,将分两期建成年产15000吨原丝、5100吨碳丝的高性能碳纤维,一期年产5000吨原丝、1700吨碳丝的生产线已于2016年建成投产,可稳定量产T700、T800、T900、T1000、T1100级别的高性能碳纤维材料,良品率达到97.5%,可满足民用航空、高端工业对高性能碳纤维的需求。二期年产10000吨原丝、3400吨碳丝的高性能碳纤维项目生产设备已经向美国预定,计划2018年年中投产(风险提示:投产状态或不及预期)。

2)碳纤维复合材料:康得复材项目位于河北廊坊,设计产能年产150万件碳纤维复合材料部件(约合5万辆碳纤维复合材料车体),将成为全球规模最大、技术最先进的碳纤维复合材料部件生产企业。一期产能年产30万件碳纤维复合材料部件已于2016年投产,并与北汽、蔚来等企业签署量产订单。碳纤维复合材料可广泛应用于汽车轻量化、机器人、电力电缆、风力发电、高速列车、民用无人机、石油钻探等领域。

3)今年9月21日上午,康得集团与山东省荣成市人民政府在北京签订《投资合作协议》,双方将共同出资,在荣成市建设“康得碳谷科技项目暨年产6.6万吨高性能碳纤维项目”。康得碳谷项目总投资500亿元,计划到2023年建成年产6.6万吨高性能碳纤维生产基地,届时将成为全球最大的高性能碳纤维生产基地,以满足新能源汽车、民用航空等高端工业对高性能碳纤维的增长需求,推动我国碳纤维行业赶超世界先进水平(风险提示:此项目是今年刚签订的,后续建设状态是否能达到预期目的有待考量)。

碳纤维材料发展趋势良好,全球产能增长较快,但产能利用率较低。2001年以来世界碳纤维市场一直保持持续、快速增长:2001年全球碳纤维消费量不足2万吨;2012年世界碳纤维总产能约11万吨,总产量约5.5万吨,产能利用率仅50%左右;2016年全球碳纤维理论产能13.9万吨,东丽、卓尔泰克、西格里、三菱、东邦五家企业产能占全球58%。我国由于生产技术不稳定,产品一致性差,成本居高不下等原因,2016年碳纤维理论产能虽然达到2.4万吨,但真正有效产出仅3600吨左右,产能利用率仅15%左右。预计到2020年全球产能将超过20万吨,年增长率超过15%。

分期建成的高性能碳纤维5100吨/年、配套原丝、复合材料制品的全产业链生产能力,形成年销售收入过百亿的产业规模。预计2017年该业务营业收入约为5亿元。如此看来今后几年的发展碳纤维材料的营业收入将成为康得新下一个支柱产业,将提升为公司第二大业务。

第四大业务:智能新兴显示产业

在新兴显示领域的材料和技术储备,如裸眼3D、大屏触控等,公司的互联网智能应用平台,打造了智能贩售终端、智慧娱乐、智慧教育、智慧医疗等一系列产品。

公司通过模块化系统解决方案的产业延伸,打造了智能新兴显示板块,包括裸眼3D,大屏触控,AR/VR,全息显示,以及柔性显示等一系列新兴显示技术均已领先全球。2016年与飞利浦签订裸眼3D技术共享协议,共建专利池,成为全球独家拥有3代转向柱镜式裸眼3D技术及产线的裸眼3D显示模组供应商。

康得新成为全球唯一整套3D技术专利持有者。为加速产业发展,公司通过商务创新,采取“合纵连横”策略,在显示端、内容端和应用端精心布局,三端齐发,与合作伙伴共同打造出了完整的裸眼3D生态链。2018年06月30日年产1亿片祼眼3D模组产品项目达到预定可使用状态(风险提示:投产状态或不及预期)。此项业务也将长期支撑康得新未来几年营业收入及净利润的高速增长。

第五大业务:互联网应用

康得新应用事业群组建于2016年,是康得新基于3D显示和触控等核心技术,运用互联网思维构建的开放生态平台。

公司依托国际领的裸眼3D、大屏触控等智能新兴显示领域的核心技术,以及东方视界内容平台和后端运营管理系统两大运营平台支持,整合一流团队及资源,在智慧景区、影视娱乐、酒店、社区、教育、医疗与商业等领域,打造基于互联网智能终端入口级平台系统解决方案,形成互联网智能应用产业板块。

近年公司通过打造六个互联网智能应用公司,涉及到智慧贩售、智慧餐饮、智慧娱乐、智慧教育、智慧医疗、智慧城市综合体,已经创建了有几百人的互联网团队。该六个互联网智能应用公司皆处于轻资产状态,业务直接面向市场,从而使公司从材料端直接连接客户端,最终占领微笑曲线的两端:材料研发和服务端——盈利能力最强的两个位置。目前营业收入较少,只是作为战略储备。

康得新复合材料集团股份有限公司2017年员工持股计划

康得新产业链竞争力分析

康得新2016年存货6.01亿元,少支付上游供应商2.16亿元,但是下游却少收回21.06亿元,说明公司的下游收款能力很一般,所以我们看到2016年康得新的核心利润是22.4亿元,但是现金净流量却是-0.4亿元,说明康得新2016年的现金很紧张,所以导致的借款也相应增加,借款的增加必然导致公司的毛利率的下降,2017年上半年康得新的存货是6.69亿元,但是支付给上游供应商的金额却多了3.16亿元,下游多收回0.16亿元,说明2017年上半年的下游收款能力提高了,但是上游议价能力又变弱了,2017年的核心利润和净现金流量相对健康,总体而言,公司的整体现金流是稍微偏紧张的。

在上游端,原材料占康得新预涂膜产品成本的比例大约80%,而占光学膜产品成本比例大约为54%,康得新目前主要原材料BOPP薄膜、EVA热熔胶、BOPET薄膜和LDPE热熔胶均为石油加工行业的下游产品,例如聚酯,聚碳酸酯,聚酰亚胺,国际原油价格的起伏将通过原材料采购价格直接影响产品的生产成本。

对上游的采购康得新2016财年总额达5,125,419,275元,营业额9,232,749,388元,年采购占比营业额为55.51%,其中公司前五名供应商合计采购金额为2,561,684,553元,前五名供应商合计采购金额占年度采购总额比例49.98%,第一大供应商948,784,110元18.51 %的年度采购总额占比及第二供应商总额654,082,491的12.76%采购占比可以看出作为龙头企业康得新对上游供应商的选择较为集中,主要是上游原材料石油加工行业的下游供应商相对较为集中,议价能力中等;对比也是国内较有冲击力的光学薄膜厂商宁波激智科技股份有限公司,2016财年对外采购总额达242,144,580元,营业额611,382,286元,占比为65.18%,前五名供应商合计采购金额为242,144,580元,前五名供应商合计采购金额占年度采购总额比例达60.76%,其中第一大供应商采购总额72,127,970元占比为18.10%,第二名68,475,326元占比17.18%,可见采购额占比年营业额较高,且宁波激智对供应商的选择更为集中,主要原因一是上游原材料石油加工行业的下游供应商相对较为集中,二是公司深度合作供应商对原材料的品控有较高的把握,以免影响自身产量。

康得新2016年的存货是6.01亿元,2017年是6.69亿元,相对于近100亿的营业收入公司的发展潜力还是比较好的,2016年康得新对外投资是78.68亿元,撬动了86.9亿元的资产,为公司带来了15.51亿元的净利润,应该说公司的对外投资效果还是很好的,2017年上半年公司对外控制性投资80.04亿元,撬动了117.7亿元的资产,但是为公司带来了-5亿元的净利润,鉴于目前康得新对外控制性投资的资产更多的是在建工程,还没有产生效益,但是鉴于2016年的投资效益和公司对外投资的眼光,2017年的效益应该不错。

公司通过大力进行研发投入,聚合超过1600多研发人员,布局国内外9大研发中心,持续进行新材料研发。目前已实现在显示材料、隔热膜(窗膜)、柔性材料、精密涂布多个产品和技术领域,打破日美垄断,并通过与国内外一线客户的紧密合作、定制开发,逐步走向全球材料研发的最前沿。公司已逐步从进口替代,通过研发实力的逐步提升,以材料为基础进行延伸,走向总体解决方案提供商。通过与国内外一线客户的合作研发、材料定制,占领技术进步的前沿阵地,不断淘汰低毛利产品,持续面向中高端,以保证公司的毛利水平及长期竞争力。

在研发投入,康得新2016年研发费用为536,673,967元,投入占营业收入比例为5.81%,同比2015年的436,381,497元增长22.98%,研发人员数量也从1,540 人增至2016年的1,637人,在最新披露的2017半年报上康得新研发投入总额达311,571,733元,较上年同期增长23.56%,营业收入6,050,755,584元,投入占比为5.15%,主要系公司加大了研发力度,面向中高端客户持续开发中高端产品,加强与一线客户的深度合作及定制开发,提高高端产品的收入占比,使得公司产品结构不断调整,产品平均单价逐步提升,将成为公司未来业绩增长的核心驱动要素。光学膜二期中高端光学材料、OLED柔性材料、裸眼3D及其他新兴显示材料、精密涂布等板块均将成为公司未来高速发展的助力。最新的2017年上半年报告披露新增专利申请及授权200余项,其中中高端产品种类及收入占比持续提升,有利于企业保持毛利水平稳定,提升长期核心竞争力。

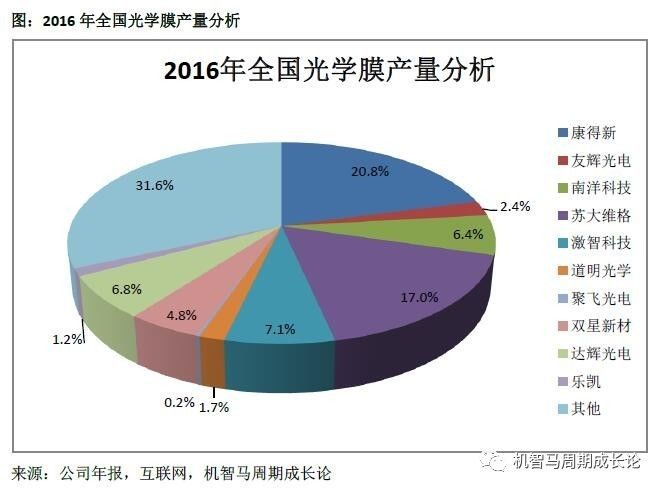

在光学薄膜下游市场,背光膜的总规模在310亿元左右,而扩散膜、反射膜、增亮膜这3部分加起来超过320亿元。目前国内有出货的企业主要是康得新、宁波激智、东旭成、裕兴股份、双星新材、乐凯集团、东材科技、聚飞光电。而康得新是拥有全球最大、唯一全产业链、全系列的光学膜产业集群。

在下游端,康得新2016财年营业收入9,232,749,388元,2015年营业收入7,560,816,182元,增长22.11%。2016年营业成本549,809.17万元,同比2015年营业成本471,386.97万元,增长16.64%。主要是由于2016年度全面调整预涂膜及光学膜板块产品结构,传统产品的占比逐步下降,新兴产品随着市场的推广和认同,占比逐步上升;在最新披露是2017半年报里,康得新上半年营业收入合计 6,050,755,584元,比上年同期的4,543,972,725元增长33.16%,其中3D和窗膜增长比率较高,印刷包装类产品占营业收入比重减少。