五月组合

回顾

五月股票组合结果已经出来,我们选择的股票组合收益率为-5.70%,同期上证综指收益率为-1.19%,超额收益率-4.51%。其中上汽集团、山东药玻表现较好,收益率分别为10.35%、4.25%。

2017

年5月配置的主要逻辑:

四月下旬市场下跌有两方面原因。一方面对金融监管趋严的担忧。近期银监会连续发文,银行监管加码,监管政策更多针对同业链条,监管层把去金融杠杆、防风险作为工作的重点。另一方面是对经济的担忧,认为经济GDP增速或许已经见顶。监管方面,我们认为一季度经济数据比较好,下半年又有十九大,那么二季度是一个很好的时间窗口去做金融监管这件事情,但是防风险也是工作重点之一,所以可能接下来的监管可能没有大家想象中严重。经济方面,现在市场对二季度经济存在分歧,我们认为二季度经济增速可能稍逊与一季度,预期将回落至6.8%。盈利方面,3月份PPI已经出现同比拐点,但是我们认为高位盘整的概率比掉头迅速下滑的概率大,觉得二季度盈利还是具有持续性。流动性方面,受到金融去杠杆的持续影响,难言放松。整体上,我们还

是维持谨慎乐观的态度。本月组合主要从自下而上角度择股,结合公司业绩及行业景气度精选个股,并从自上而下角度配置了新能源汽车产业链相关标的。

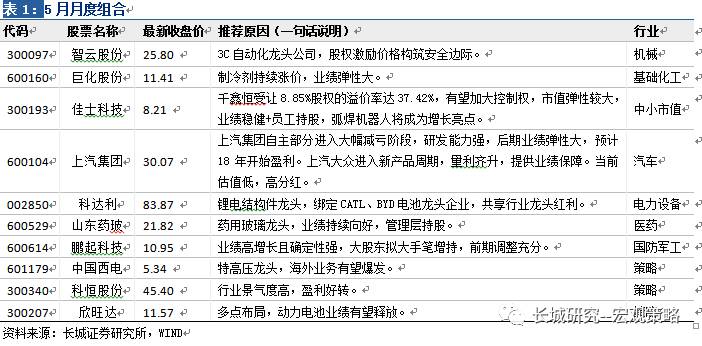

五月组合如下:

智云股份、巨化股份、佳士科技、上汽集团、科达利、山东药玻、鹏起科技、中国西电、科

恒股份、欣旺达,所选标的涵盖基础化工、汽车、医药、国防军工等行业。

回顾起来,5月上旬市场延续下跌之势,中旬略有反弹,随后震荡筑底。5月银行、非银金融、采掘、医药生物、家电等低估值蓝筹及消费板块表现较好,我们组合主要自下而上择股,小票相对较多,故表现有所欠缺。

六月组合推荐

2017

年6月配置的股票组合如表所示,主要逻辑:

结合企业盈利、流动性及风险溢价,我们认为市场仍处于震荡筑底的阶段,年内第二波机会需待十九大这一时间窗口:企业盈利层面,近期供需两端均有所下滑,经济增长动能趋弱,预计GDP增速很有可能逐季下行,经济增速回落叠加中小创并购重组面临业绩考验,后续企业盈利难言乐观;流动性层面,金融监管加强导致资金价格处于高位,近期面临年中流动性紧张而美联储六月很有可能继续缩表,未来无风险利率仍存上行压力;金融监管层面,二季度是一个很好的时间窗口去做金融监管这件事情,目前难言监管何时会放松,监管态度的转变需观察经济下滑情况及等待十九大结束。行业配置方面,现在市场处于没有很偏好周期或成长的状态中,呈现出龙头白马抱团取暖行情,当前市场风格与监管趋严、IPO提速有关,题材、重组等炒作有所限制,市场逐渐回归价值投资的健康状况。目前龙头股的盈利估值仍然匹配合理,谈泡沫化为时尚早,只要监管思路不变,市场风格可能仍然偏好估值合理、业绩稳健的品种。