这是博道投资高级合伙人、股票投资总监史伟的最新文章,结论和逻辑都异常清晰:A股从来都是快牛慢熊,这次要开启慢牛模式了;创业板最困难的时候正在过去,该反弹了!

最近一段时间,新财富拉票期,卖方分析师用“新周期”争论聚焦人气,买方机构则抛开争论,看好未来一两年股市的居多,不少私募机构满仓投资。

史伟素来出言谨慎,这次对新周期和市场走势给出自己的明确判断,“聪明投资者”获史伟授权刊发该文。

要点:

1、中国经济结束2011年以来的增速下降趋势,消费与服务有望稳定经济增速。

2、IPO显著加快,事实上的注册制使得A股和国际股市制度与估值接轨。

3、“漂亮50”的慢牛格局,印证中国经济向好。

4、以创业板为代表的成长股最困难时期过去,迎来修复期。

5、优胜劣汰接轨国际,我国股市或将步入慢牛模式。

2017年以来,中国经济与股市出现了一系列的变化、超预期表现,甚至一度令人费解。但是到目前,经济与股市的前景越来越明朗,逐步印证笔者之前的思考,对市场表现也开始乐观预期。

2017年中国经济存在较大概率,结束从2011年开始的增速下滑。2017年上半年GDP增速在6.7-6.8%一线,结束了连年下滑,特别是名义GDP出现了明显的触底反弹,增速显著好于2015、16年。

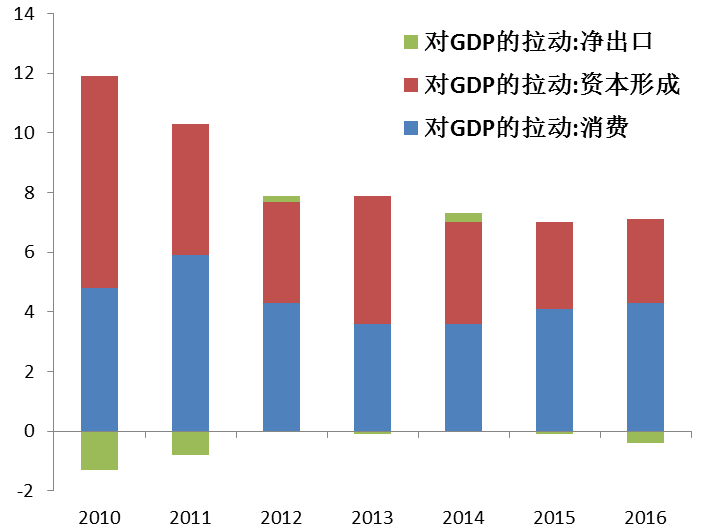

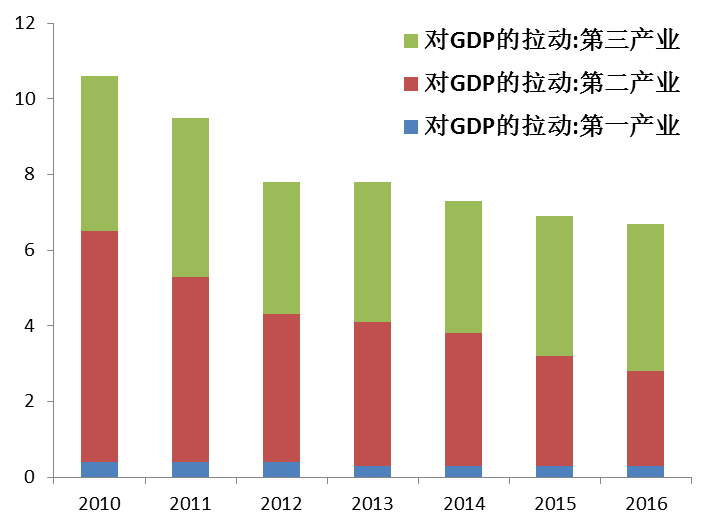

值得注意的是,经济增速企稳是在国家2016年10月开始严厉调控房地产市场下取得的。从结构来看,从2010年到2016年,投资和第二产业对GDP的拉动作用分别下降了4.3%和3.6%,而消费和第三产业的拉动仅分别下降0.5%和0.2%,这充分说明中国逐渐进入到以消费和服务支撑经济增长的阶段,且有望因此结束持续下行。

自重化工业带动的经济高增长结束以来,中国经济初步体现了依靠自身韧性,在某一位置区间企稳走平。知名经济学家彭文生在《渐行渐远的红利》一书中也认为尽管中国人口红利不断消退,但只要施加合适的改革,经济增速在2020年仍能保持在6.5%附近。

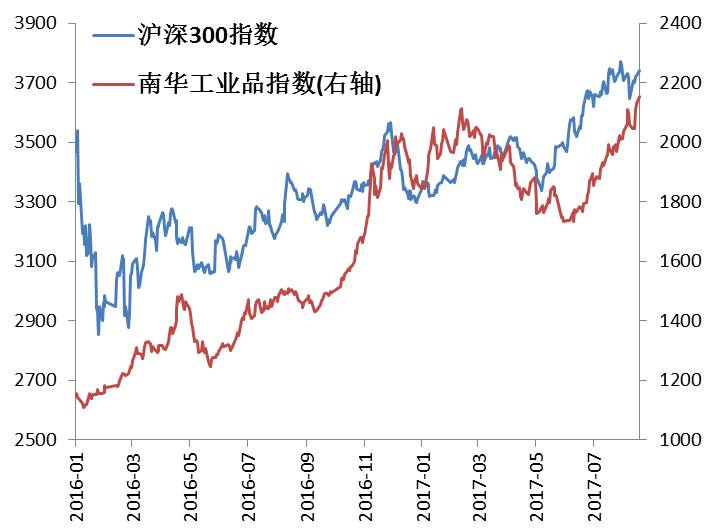

虽然目前对于是否出现经济新周期的争议颇大,但是我们观察到,股票市场与商品市场,在全面印证经济企稳的判断。从去年2月的一轮股灾后到今年8月21日,沪深300指数和南华工业品指数分别上涨了29%和87%。从商品角度而言,经济甚至可做乐观预期。

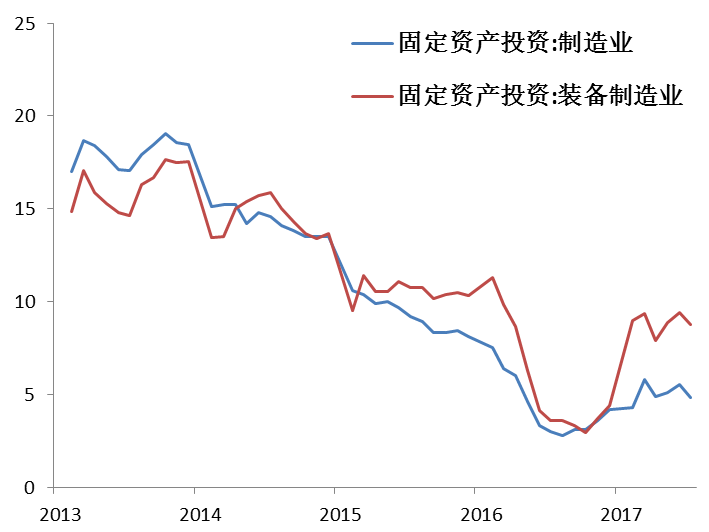

投资方面,进入2017年,在设备更新换代和海外需求等因素带动下,制造业投资开始企稳反弹。

同时投资结构不断优化:1-7月,装备制造业对制造业投资增长的贡献率高达74.1%,成为拉动制造业投资的主要力量;而同期的高技术制造业投资则保持了20.7%的高速增长。

根据广发、方正等分析判断,中国已经进入朱格拉周期,未来几年投资增速不必过于悲观。而全球经济的企稳复苏,对中国带动作用不可忽略。

虽然笔者也认同没有重大改革就没有新周期的判断。但是从国家改革小组的举措来看,目前国企改革取得一定成效。笔者认为,目前暂时可抛开是否存在新周期的辩论,关注经济是否能在目前平台附近运行,这一点将对资本市场投资产生较大影响。

从2016年下半年开始,新股发行显著加快,证监会每周新批8到10家公司的IPO,年化使得我国每年有400-500家公司新发行上市。考虑到美国只有不到5000家上市公司,我们在3000家上市公司的基础上每年再多400-500家,已经相当于事实上的注册制。

伴随着事实上的注册制,A股的估值结构出现大迁徙,整体向美国股市的估值结构靠拢。最显而易见的是,壳价值消逝、小盘股溢价大幅收缩,创业板指数持续走弱,反复创新低。

而硬币的另一面,是估值与国际接轨的大蓝筹股,特别是“漂亮50”——上证50指数为代表,从2016年开始就出现了持续上涨。其中如存在基本面改善的白酒行业,更是上涨幅度惊人,丝毫没有受到估值结构调整的压力。而上证50指数的上涨,也前瞻性的预期了我国经济企稳向好。

在大蓝筹股表现的同时,以小市值为代表的成长股则反复下跌,冰火两重天,略有痛苦但基本完成了估值的国际接轨。

成长股的调整在2017年6月份出现了转机:

第一,创业板的估值低过了纳斯达克。考虑到壳价值还没有完全跌透,那么存在业绩的成长股,估值已经有点明显低于纳斯达克可比公司。

第二,产业资本显著增持。今年5、6月份开始,产业资本在创业板出现净增持,考虑到小非与一级市场基金的刚性减持,那么大股东与管理层的实际增持力度很大。

第三,6月份证监会发行政策出现了轻微改变,没有停止IPO,但是每周发行家数减少到5-8家。

第四,公募基金为代表的机构,中报持仓比例下降到历史较低水平。同时中国股市小盘与大盘的超额收益对比,也到了历史极值附近。

上述一系列的迹象显示,成长股最困难的时候正在过去。

与此同时,伴随着经济超预期,周期股从6月份开始出现大幅上涨,一方面印证了经济的企稳向好。

另一方面也明显提升了风险偏好,奠定了股市活跃的基础,成长股从8月份开始出现了显著的上涨。

过去十多年 国内股市存在一个显著区别海外股市的区别点,就是从来没有出现过所谓的慢牛,均表现为快牛慢熊。

究其原因,国内股市长期高估,一旦上涨来自于再融资与产业资本减持压力巨大,所以牛市难以持久。而估值高估于海外的一个主要原因,就是发行机制的不接轨。

从2016年开始,IPO事实上注册制的实施,股市机制逐步向海外靠拢,虽然经过的了估值大幅调整的“割礼”,但是痛苦过后迎来的真正的成熟阶段。

因此,笔者大胆预计,在股市机制与估值结构大接轨后,国内股市完全有望进入到海外慢牛的模式,而上证50与沪深300过去一年的走势,已经印证如此判断。创业板在经过如此调整后,有望也进入到“慢牛模式”。

经过2015年至今的长期大幅调整,股票市场越来越有望进入价值投资区间,而经济进入新增长平台区间,股市机制与估值结构的“凤凰涅盘”,有望塑造全新的慢牛格局。

史伟 博道投资高级合伙人、股票投资总监

复旦大学学士,英国雷丁大学经济学硕士,16年证券基金从业经验。历任东方证券行业研究员,华宝兴业基金公司高级研究员、基金经理助理、华宝兴业动力组合股票基金经理,交银施罗德基金公司交银先锋股票基金、交银主题混合基金基金经理、权益部副总经理。2013年参与创立上海博道投资管理有限公司。

史伟早年以对成长股的挖掘为业内熟知。2005年11月至2008年3月间,史伟曾担任华宝动力股票基金的基金经理,期间净值增长率达到245.25%;2009年4月至2013年6月,熊市期间史伟担任交银先锋股票基金基金经理,期间净值增长率达到17.32%,并在2012年夺得当年公募股票基金十强。

点击左下方“阅读原文”可进入“聪明投资者”官网哦!