■ 作者:何敏仪 导师:陈秀仪

11月初税务师涉税服务相关法律考试中有道大题想必大家都印象深刻。考的是个人独资企业工商注销前欠缴税款,注销后税务机关追缴个人独资企业税款及加处罚款,个人独资企业投资者上诉,因追缴对象错误被法院判决税务机关败诉的题目。

民事主体有公民、法人和非法人组织,那欠税主体灭失,就意味着万事大吉了吗?不!

目前《税收征管法》对于企业法人注销前欠缴税款是否可以对股东追偿还没有明确规定,但是《税收征管法》也规定,企业涉及偷税、漏税、骗税的,税务机关可不受追征期的限制。

实务中对于纳税主体在终止前偷逃的国家税款,税务机关有依法追缴入库的义务。对原纳税主体为企业法人的,原则上以企业法人自有资产承担其偷税的经济责任。

理道小编们前期有分析,各位看官可以点击以下链接,查看法人企业注销后,稽查局等部门追逃税款的案例哦~

>>NO2:

非法人组织灭失(举例:

个人独资企业)

加油二站是一家个人独资企业,投资人是李某,办理工商注销但未办理税务注销。

工商注销后,当地稽查局经调查认为加油二站在经营期间采用购销不入账的手段,销售柴油761490升,按照当时的销售价格,确定其少申报销售额416.6万元,应补缴增值税70.8万元

,对加油二站下达了税务处理决定书,向

加油二站追缴增值税及税务行政处罚决定加处偷税款50%的罚款。

而此时加油二站已经注销,无法履行缴税义务。

李某履行义务后,向市国税局申请行政复议,行政复议维持市稽查局决定。

李某不服,遂提起行政诉讼,因企业在注销之日起已经丧失权利和行为能力,一审、二审法院认为市稽查局对加油二站(已工商注销的个人独资企业)下达税务处理决定书为认定责任主体错误,依法判决市稽查局撤销税务处理决定,重新作出处理决定。

而市稽查局以其骗取工商注销登记为由申请再审,被法院驳回。

案件焦点:

注销后的个人独资企业,能否作为责任主体承担注销前欠缴税款?

上述案件中,市稽查局对已工商注销的个人独资企业追缴税款,两审均败诉,说明注销后的个人独资企业不能作为前期欠缴税款的追缴对象。

但根据《个人独资企业法》,个人独资企业的投资者要以其个人财产对企业债务承担无限连带责任的。

即加油二站虽然已经办理工商注销,但是工商注销前的欠缴的税款仍需要由投资者承担,李某作为投资者应成为市稽查局追缴税款的责任主体。

因此,本案例中,如果税局下达税务事项通知书,要求投资人李某承担缴税义务,则李某应当清缴税款。

对于需承担无限连带责任的投资者,企业注销后,仍需承担欠缴税款及注销前的其他债务。

常见的承担连带责任的投资者,如合伙企业的普通合伙人、个体工商户的经营者、个人独资企业。

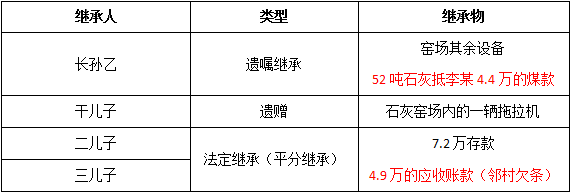

甲某投资经营石灰窑,巡查窑场不慎摔成重伤,生活不能自理,于是订立并公证遗嘱,甲某共有3个儿子,1个干儿子,其中大儿子早逝。

干儿子与长孙乙协助经营石灰窑,根据甲某订立的遗嘱及继承法规定,甲某的个人财产继承如下:

县国税局查明,抵顶欠李某的4.4万煤款及4.9万的附近村邻欠款未申报销售收入,少缴增值税合计5264.15元。县税务局遂向长孙乙下达税务处理决定书,要求乙代缴税款。

乙代缴税款后不服向市国税局申请复议,复议决定撤销县国税局的决定并退还已缴纳的税款。

案件焦点:

甲生前欠缴的税款,甲去世后,需要偿还吗?

乙为遗嘱继承人,在存在多种类型的遗产继承人下,乙是第一清偿人吗?

县国税局查明石灰窑欠缴增值税是事实。

根据《继承法》,继承遗产应当清偿被继承人依法应当缴纳的税款和债务。

即甲生前欠缴税款,甲去世后需要由遗产继承人缴纳。

上述案件中,市国税局撤销县国税局决定,显然,乙并不是第一清偿人。

根据《继承法》规定及《最高人民法院关于贯彻执行若干问题的意见》:

遗产已被分割而没有清偿债务的,如果有法定继承又有遗嘱继承和遗赠的,首先要由法定继承人用其所得清偿债务,不足时,剩余的债务由遗嘱继承人和受遗赠人按比例用其所得偿还。

也就是说,上述案件欠缴的税款应由二儿子和三儿子代缴,而不是长孙乙。

总体上,主体灭失前欠缴税款,灭失后还是会存在追缴风险的。

因此,企业在办理注销前需做好税务风险防范,规范履行税务注销清算程序,足额缴纳税款才是硬道理!

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?