数据口径:

“偏股混合+普通股票+灵活配置型”基金。截至10月25日,基金四季报披露率在99.5%左右。

欢迎向我们索取最新的分行业动态图数据库:

主动权益基金规模止跌企稳,但机构定价权仍在变迁

24Q3各类型基金仓位上行。普通股票型仓位相较于24Q2上升0.9pct至88.7%;偏股混合型基金仓位上升0.5pct至86.4%。

主要市场参与方的持股规模

:

截至24Q3,主动权益基金持股市值3.2万亿,暂时结束了21年以来连续3年的规模缩水,但依然很难成为机构定价力量的主导方——24H1保险持股市值3.8万亿(含基金),剔除基金的保险持股市值2.1万亿,预计Q3继续增长;24Q3股票型ETF持股市值2.7万亿,是今年以来主要的增量力量;24Q3外资持股市值2.4万亿,重新小幅流入。

南下配置重回高峰,科创50、创业50配置比例显著提升

基金对于

科创50、创业50

的配置抬升较多,也受到ETF流入带来核心标的引流影响。

港股

配置比例提升至12.5%左右,接近21年初南下配置高峰的13%。其中恒生科技获显著增配,当前配置比例达到5.8%。

赛道出现分化:新能源、军工在全基低配一年后重获关注,食品饮料、医药仍在低位徘徊

剔除主题基金,全基对于新能源、军工已经低配接近一年,而在这个季度得到机构增持。

其中

新能源

是Q3加仓幅度第一的品种,剔除主题基金后的电力设备在低配1年后迎来大幅加仓,

风、光、车、储

全面上升。

底部加仓、且当前仍在低配或平配状态的是:光伏电池组件、硅片、硅料、光伏辅材、风电整机。

食品饮料这个季度回到了16年以来首次的全基低配状态;医药在低配水位徘徊。

基金Q3增持的线索一:依然聚拢在A股三季报景气确定性较高的方向

每年10月是一年当中股价表现与业绩表现关联度较高的一个月

,基于A股上市公司三季报前瞻线索,三季度预告/快报景气确定性较

高

的方向依然是:

科创产业、出口链条

,因此这两条线索依然构成了Q3基金关注的重要方向。

关于上市公司三季报前瞻,点击请阅

《缓冲期一些来自A股三季报的线索》

。

在上个季度大幅增持后,Q3科创芯片配置比例继续刷新新高。科创类细分产业主要加仓

科创芯片、模拟芯片、SOC、半导体设备

等,而

NV链

配置高位回落。

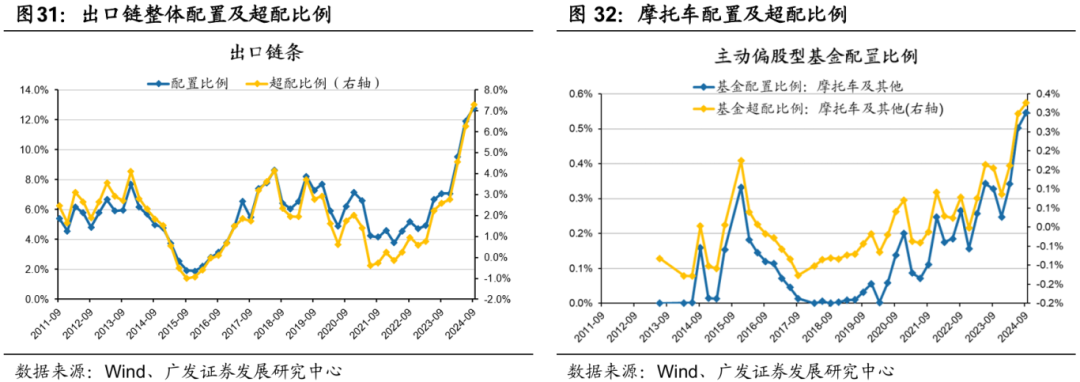

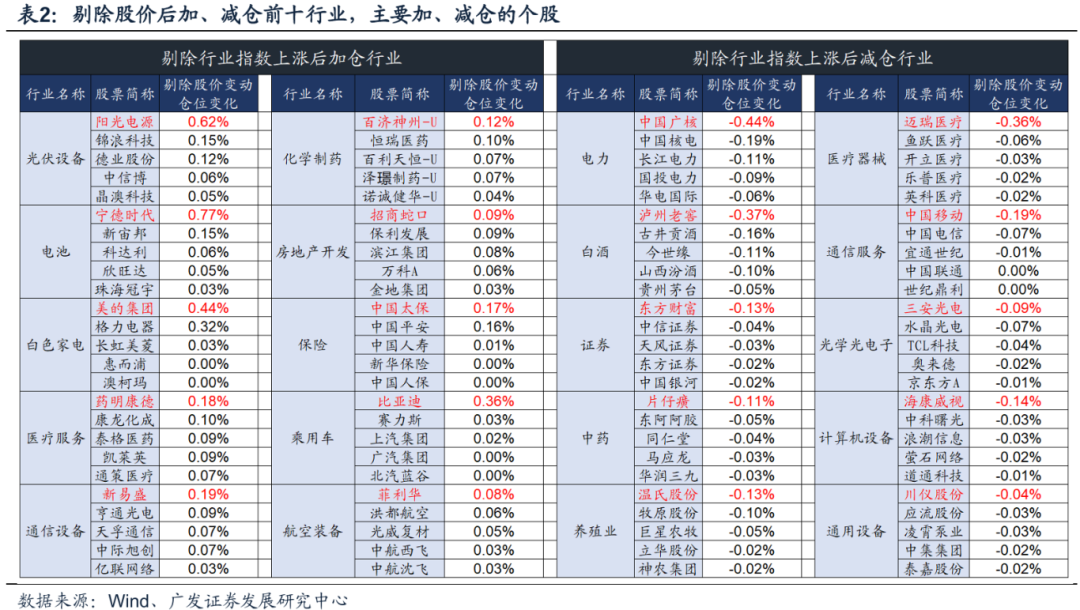

出口链条配置比例继续刷新新高(目前已超配1倍以上)

,尤其是

【亚非拉出口】确定性高的行业如逆变器、摩托车、风电整机、注塑机

等,都得到了公募基金的大幅增持。

除此之外,一些释放三季报良好信号的子行业,也都得到了基金配置的呼应:

保险、休闲食品、快递、基础化工

等。

基金Q3增持的线索二:政策小试牛刀,基金围绕政策发力方向做出尝试

三季度从结构至总量,政策层层递进加码,也引导了公募基金持仓的变化。

【经济周期类】资产,有配置底部抬升的趋势,不过现阶段仍然聚焦在

“政策驱动”的领域

,如

地产链、设备更新&以旧换新

等;而对于

“现实验证”的领域

,如内需敞口较大的广谱消费和制造业,市场仍未扭转减仓趋势(如白酒/服务业/钢铁等)。

最后,Q3末政策预期的变化也带来了一些核心红利资产的配置出现松动。

其中

电力、动力煤、运营商、铁路公路

,都出现了不同程度的减持。剔除股价后,电力是减仓幅度最大的二级行业,超配比例已回到历史中枢偏下的位置。此前筹码压力相对较轻的银行、以及部分行业格局改善的潜在红利标的,反而因筹码压力较小,本季度继续得到了基金的增持,如

银行、固废

等。

扫描下图二维码,欢迎参加今晚8点30的电话会议: