1、光模块龙头纵向一体化布局,提升效能,人均创收逐年增长

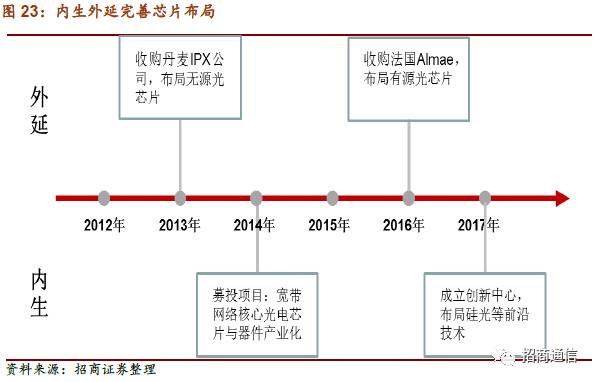

产业整合,持续构建纵向一体化布局。2012年公司在完成同WTD的重组合并后,实现了主营业务向上游的拓展,在子系统业务的基础上新增了光模块业务,并带来公司收入规模的提升。2013年和2016年,公司分别收购了丹麦IPX和法国Almae公司开始由光模块向高端光芯片领域拓展。经过多年发展公司已成长为中国光模块龙头企业,2016年公司实现营业收入40.58亿,全球市场份额接近6%,位居第五。

聚焦核心及高附加值业务,人均年创收逐年增长。公司在向从产业链上游布局的同时,逐渐将低速产品封装制造等低附加值环节外包,持续优化工作效能。

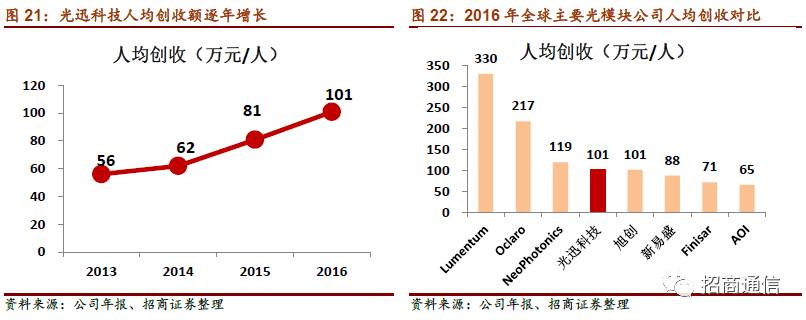

传统意义上的光模块封装更多的是依赖产线工人的手工操作实现产品的生产,通常情况下,产能的拓展和收入的增长与生产人员数目正相关。对于光迅而言,我们发现自2013年公司同WTD合并之后,公司员工总数基本维持在4000人左右,而对应时期内的公司营业收入实现了成倍的增长,人居创收逐年提升,2016年公司人均创收达到101万元/人,在行业内横向对比中也位居前列。

2、外延和内生并举,强化光芯片能力,光芯片研发恰逢其时

1)强化光芯片能力,带动产品升级

积极向光通信行业上游拓展,掌握“无源+有源”光芯片能力。我们认为公司在光芯片领域的布局极具战略眼光,从2013年开始通过内生和外延双管齐下积极布局上游核心芯片。在内生布局上,2014年通过定向增发募集6亿元投向“宽带网络核心光电芯片与器件产业化”项目,并且招募大量芯片人才致力研发,并且于今年牵头成立了国家级光电子创新中心,布局硅光和高速激光器等前沿技术。外延方面,通过两次跨境并购增强了公司在无源光芯片和有源光芯片领域的布局。

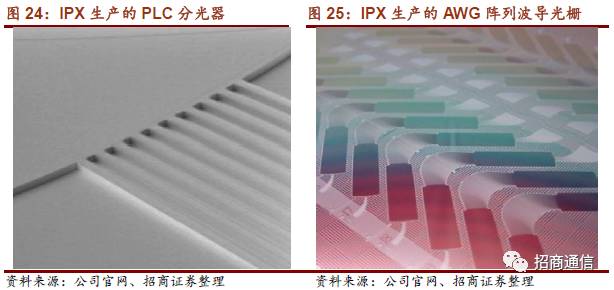

2013年,公司以260万美元的价格购买了Ignis持有的IPX 100%股权。IPX是丹麦的一家著名无源光芯片厂商,其主要产品是基于等离子体增强化学气相沉积(PECVD)制造技术的光学元件,是光迅科技PLC、AWG等平面光波导类产品的长期供应商。通过此次收购,IPX拥有的核心技术为光迅科技在发展100Gb/s、400Gb/s高端器件产品提供重要助推,扩大公司可进入市场并巩固公司市场地位。

2016年,公司收购法国高端光芯片制造公司Almae。根据公开资料显示,法国Almae主要从事通信用InP基高速激光器研发和生产,其产品速率涵盖10G和25G。2016年7月,Almae接手了III-V实验室剥离公司的设备,并将其用于进行通信相关产品产能的扩充。

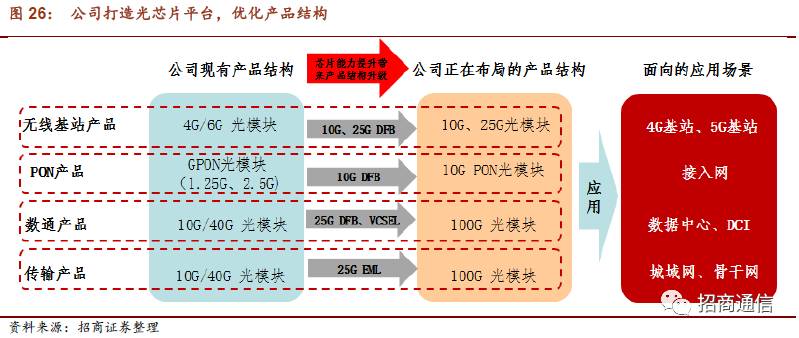

打造光芯片平台,推动产品结构优化。两次外延并购使得公司在高端光芯片领域的研发制造能力得到了极大的增强,为公司产品结构的优化和综合竞争力的提升打下了坚实的基础。公司当前的产品主要以低速光模块为主,未来随着法国芯片公司Almae在10G、25G高速光芯片的量产,公司的产品结构将实现由中低速向高速的升级。

国创中心正式成立,加大高端光芯片研发,打开进口替代空间。近期,由公司牵头成立的国家信息光电子创新中心(后简称国创中心)获得工信部和武汉市经信委批复通过。国创中心将围绕信息光电子产业发展的重要需求,重点开展测试试验,重点突破高端核心光芯片研制。根据批复文件显示“到2020年,解决25G速率以及以下光电芯片技术、实现国内厂家在核心光电子芯片和器件的市场占有率不低于30%的目标。”国家创新中心的成立有望加速公司在高端核心光芯片领域的研发,打开进口替代空间。

简单测算来看,我国通信设备商全球市场份额占比为40%~70%,取中值50%。则对于上游光器件/模块的需求也大致在50%左右,到2020年全球光器件市场规模为137亿美元,其中假设应用于电信市场的光器件占比为50%,对应市场规模为68.5亿美元。这其中来自我国通信设备商的需求大约对应68.5x50%=34.3亿美元。高端光器件的采购额大约为(34.3-137*16%)=12.3亿美元。根据创新中心规划,到2020年核心光芯片市场占有率不低于30%,即至少对应30%进口替代空间,对用为3.7亿美元。到2025年,根据我们的测算,假设高端光器件完全实现国产则对应替换空间为21.7亿美金。

2)“罗马不是一天建成”,光迅光芯片研发进度恰逢其时

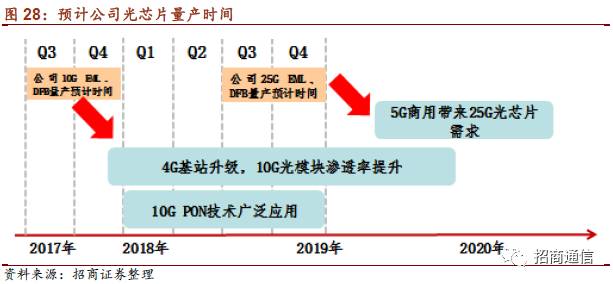

光芯片布局步步为营,迎接5G高速率芯片研发恰逢其时。在光芯片研发进展方面,目前10G DFB芯片和10G EML芯片已经能批量出货,随着二期产业园的建设,产能也将逐步提升。25G系列光芯片(25G DFB 、25G EML)预计在2018年Q2完成小批量供货,由于小批量出货到量产一般需要半年时间,因此公司25G光芯片预计在2018年底实现量产。另一方面,5G作为国家战略,得到政策层面的大力推进将会率先投入,预计2019年国内会开始规模建设,且2019年-2021年会是国内建设的高峰期,通过国内市场带动5G率先发力,待全球5G全面商用时,公司的产品布局会进入更好的发展状态。

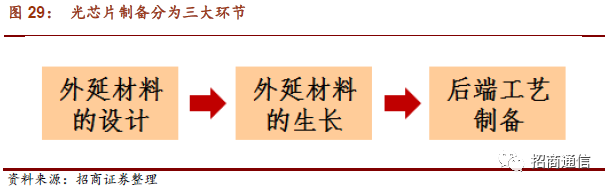

光芯片的研发并非易事,外延片的材料生长是关键。光芯片的研制过程可进一步分解成为三个环节,分别是外延材料设计、外延材料的生长以及后端工艺制备。

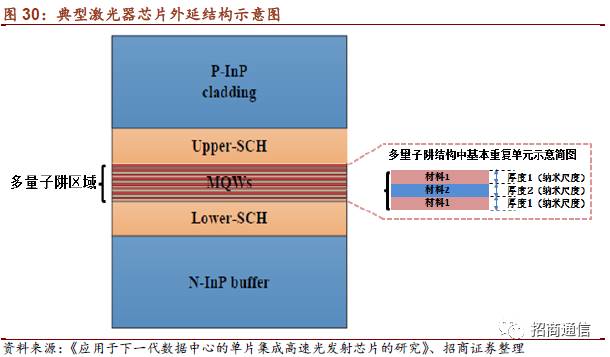

具体来看,以激光器芯片为例,外延材料设计是指借助模拟仿真软件设计出满足应用需求的激光器芯片外延结构。为了提高激光器的输出光特性以及电光转化效率,目前使用的激光器多采用多量子阱结构,多量子阱结构实际上是由厚度在纳米尺度的不同薄层材料构成的重复单元,通过对多量子阱精细结构的调节可以使激光器工作在不同的波长之下,进而满足不同的应用需求。

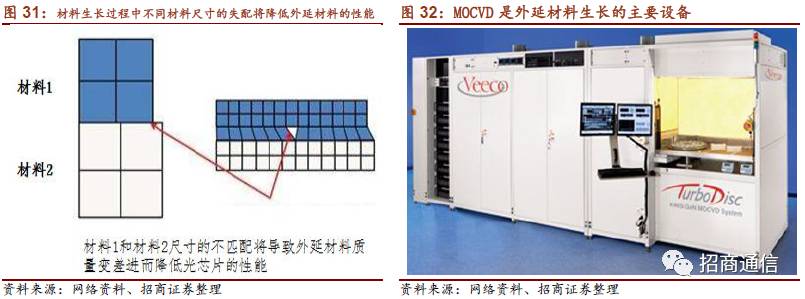

外延材料的制备是指利用MOCVD(金属有机物化气相沉积)或者MBE(分子束外延)的方式生长出满足设计要求的外延材料。外延材料的质量是决定光芯片最终性能的关键,其核心的难点在于不同组分材料之间尺寸的失配将导致外延材料质量的下降,而降低这一影响需要在材料生长过程中进行纳米级别精度的调控,同时保证商用要求下的高可靠性和可重复性。

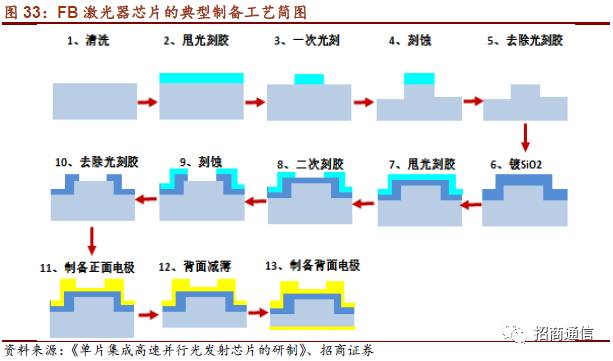

后端工艺制备是指利用传统的半导体工艺,如光刻、刻蚀等方式将平面结构的外延材料制作成具有一定表面结构的光芯片。

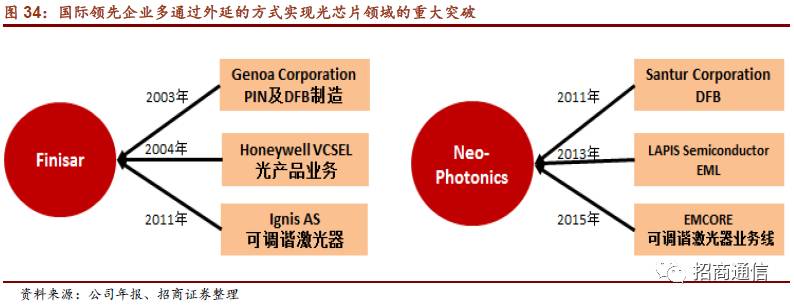

优质光芯片资源稀缺,并购价格或将水涨船高。从行业属性来看,光芯片技术门槛高,研发周期长,投资回报周期也长。外延并购成为行业内相关公司弯道超车,掌握光芯片制造能力的主要方式。以光模块行业龙头Finisar为例,其FP、DFB、VCSEL以及可调谐激光器的制造能力皆是通过收购的方式获得的。

我们梳理了近年来国际市场光芯片公司相关收购事件,发现好的光芯片公司资源稀缺。当前随着3D sensing中VCSEL芯片的应用,以及5G时期对于25G激光器芯片的巨大需求,一级市场中对于光芯片公司的估值以及相应带来的收购价格或将持续提升。

我们认为公司于2016年收购法国Almae占据了一定的先发优势,并且在标的选择和并购成本上实现了优于同行的决策。此外,从Almae核心团队成员来看,三位主要创始人中一位是来自III-V实验室的董事,另两位是全球InP晶圆厂InPACT的经理,三人皆具有丰富的InP基激光器的生产制造经验,构成了公司的核心竞争力之一,同时在IP和生产工艺上积累了优势。

3、不断构建的芯片平台化能力被市场所低估

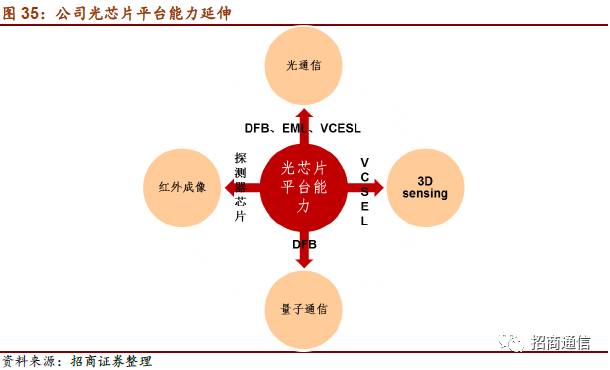

1)光芯片平台布局,延伸行业应用边界

公司的核心价值主要体现为其不断构建的光芯片平台化能力。正如我们前面提到的那样,任何基于光电技术的实际应用需求都将最终变现成为对于光芯片性能的要求,我们认为公司未来的发展路径将是依靠其强大的光芯片平台的开发能力逐步拓展下游应用市场,从光通信市场延伸至更为广阔的领域,例如3D传感应用以及量子通信应用等。

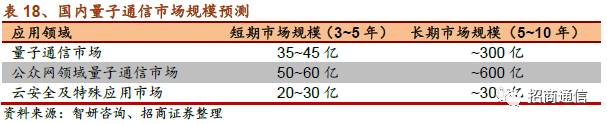

携手科大国盾布局量子通信,光芯片平台化能力初露锋芒。量子通信迄今为止是唯一被严格证明的绝对安全的通信方式,量子通信技术在专网、金融、政府、国防等领域具有广泛且重要的潜在应用,相关产业总产值有望达到千亿级别。

我国量子通信技术领先全球,近年来取得了飞速发展。9月29日,我国量子保密通信“京沪干线”全线贯通,世界首颗量子科学卫星“墨子号”提前完成三大科学任务,多个地区的量子保密通信城域网正在建设完善。纵观全球量子通信产业发展,我国无疑走在了世界的前列。

实用化量子通信的系统实现需要借助经典光通信网络,因此其产业链结构同光通信行业具有一定相似性。量子通信行业上游主要是信号处理芯片、雪崩光电二极管(APD)等元器件和核心设备,中游主要包括网络传输干线设备提供商和系统集成商,下游为各行业应用。

光迅科技作为国内光器件龙头企业,在光通信领域积累的研发经验为公司向量子通信领域的拓展奠定了基础。公司近期同科大国盾成立合资公司布局量子通信,我们预计,本次合作中公司将主要进行量子通信应用的核心光电子器件及模块的研发,具体包括光源和探测器等器件。此外,我们认为此次合作正是公司光芯片平台化能力构建后,从光通信向量子通信领域拓展的验证。

苹果人脸识别技术打开VCSEL消费电子应用大门,公司是国内具备VCSEL芯片设计及制造能力的稀缺标的,成长空间大。VCSEL全称为垂直腔面发射激光器,具有低功耗低成本的特点,当前主要应用在光通信、电脑鼠标、游戏操作杆等领域。今年苹果最新旗舰机iPhone X推出3D sensing功能,借助VCSEL实现人脸识别,实现输入输出3D化,带来的VCSEL芯片新的应用需求。根据LightCounting预测,VCSEL在手机领域的市场将从今年启动,预计今年需求量在6000万支,2018年达到1.2亿支,2019年则将翻倍至2.4亿支,增幅达到100%。

光迅科技具备 VCSEL芯片制造技术,消费电子领域的开拓为公司成长打开想象空间。公司旗下的WTD近年来积极开展光通信应用波长为850nm VCSEL芯片的研发,2013年已经实现10G VCSEL样品的验证测试,并于2014年实现小批量量产。与3D sensing应用的波长为940nm的VCSEL相比,应用在光通信领域的VCSEL在工艺制备难度上更具挑战,这为公司开展消费电子应用VCSEL的研发奠定了基础。未来,随着3D sensing技术由苹果向Android系智能手机以及其他消费电子产品的扩展,市场空间将进一步打开。

4、成立光电子国家创新中心,打造产业研发平台

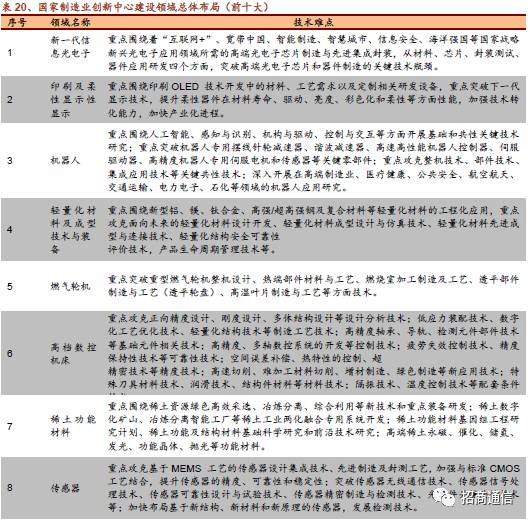

成立光电子创新中心,发挥产业协同效应,打造产业研发平台。2017年公司官方网站显示由公司牵头的信息光电子国家制造业创新中心建设方案通过专家论证,创新中心挂牌在即。国家级制造业创新中心是实现中国制造2025的重要抓手。根据工信部《关于完善制造业创新体系 推进制造业创新中心建设的指导意见》,2020年,我国将有15家左右国家制造业创新中心,2025年有40家左右国家制造创新中心。

国家创新中心的评选中秉持的“令缺勿乱”的原则,新增国家级创新中心基本上在先前划定的22个重点领域中产生,而新一代信息光电子领域在22个领域中排名第一。今年11月,由光迅科技牵头成立的国家信息光电子创新中心获得工信部正式批复同意,国家信息光电子创新中心将是“中国制造2025”全国正式授牌的第二批创新中心,同时也成为湖北省获得的第一个国家制造业创新中心,承载着我国信息光电子制造业“关键和共性技术协同研发”并“实现首次商业化”的重任。

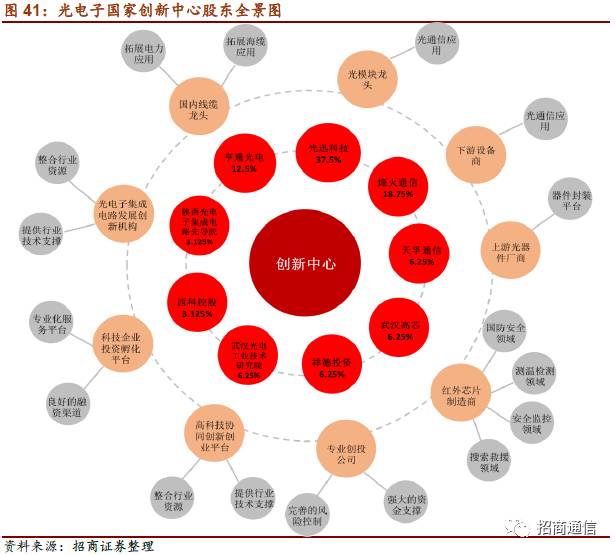

从股东构成上来看,光电子创新中心汇聚了光电子产业内的优势企业,中心未来将打造成光电子产业的重要研发平台和技术孵化基地,以加速我国光电子产业的升级。

我们认为,光电子国家制造创新中心的成立将增强公司的前沿产品研发,并承担上市公司部分相关研发费用。产品研发方面,光电子国家创新中心主要承担各个成员单位申报研发项目的前期研发工作,等研发成果成熟后会以技术转让等方式让转给相关公司并由其完成商用推广。研发内容方面,创新中心将更多承担起前沿高端产品的研发,包括硅光、高速率激光器等。研发费用分摊方面,根据创新中心建设要求,创新中心的年度研发费用总额占成本费用支出总额的比例应不低于30%。项目开发上,由创新中心出资一部分,同时项目申报的公司出资一部分共同完成研发项目开发,从而在一定程度上减轻上市公司研发费用负担。