1业绩平稳增长

公司公告,2017年第一季度,公司营业收入12.15亿元,同比减少22.2%,自2016年7月31日起,本公司原控股子公司沈阳东软医疗系统有限公司、原间接控股子公司东软熙康控股有限公司不再并表,扣除此影响,同口径下,公司营业收入较上年同期增长1.78%。归母净利润为2777万元,同比增长3.6%,扣非后归母净利润为1191万元,同比增长2.9%。

2法院业务有望继续保持快速增长

(1)分业务来看,2017年Q1,自主软件、产品及服务收入9.70亿元同比下降26.2%,收入占比79.9%;扣除东软医疗、熙康自2016年7月31日不再并表影响,同口径下,自主软件、产品及服务收入同比增长2.4%;系统集成收入2.30亿元,同比下降0.34%,收入占比为18.9%;物业广告业务收入1476万元,同比下降6.42%,收入占比1.2%。(2)2017年Q1销售费用率为10.4%,同比降低0.7个百分点,管理费用率为23.1%,同比增加0.9个百分点。2015Q1、2016Q1、2017Q1的销售费用率分别为11.2%、11.0%、10.4%,管理费用率分别为21.2%、22.2%、23.1%。(3)2017Q1,公司综合毛利率为33.6%,同比降低1.1个百分点。

3医疗业务:期待商业模式的落地

(1)东软的大医疗、大健康的生态布局国内领先。虽然2017年东软医疗和熙康不再并表,但东软仍是这两个子公司的第一大股东,而且这两家子公司仍在东软大的健康医疗战略中。我们看到,熙康的业务成长呈现提速迹象。根据公司近期披露的关于东软医疗和熙康引进战投的补充协议信息,2015年熙康收入1.08亿元,2016年熙康营业收入为2.58亿元,同比大幅增长139%,熙康的业务收入快速增长。(2)4月27日,国家卫计委牵头筹建成立“中国健康医疗大数据股份有限公司”,其中东软为筹建成员单位。政府牵头成立专门公司,有望加快产业商业模式落地。

4汽车电子业务:提升自有产品量产和交付能力

2017年4月25日,公司与太仓阿尔派电子有限公司签订采购和销售协议,基于双方分别在车载产品领域的优势及资源,有针对性的合作完成最终面向车厂的车载产品业务,太仓阿尔派将根据东软的需求,进行车载终端产品的生产。在车载终端产品的生产中,太仓阿尔派应使用东软向其销售的指定车载零部件。公司预计,2017年,公司为此向太仓阿尔派销售车载零部件将增加主营业务收入约3600万元,为此向太仓阿尔派采购车载终端产品将增加主营业务成本约4000万元。本次合作,将充分发挥太仓阿尔派在规模化生产和质量管控方面的优势,同时利用公司零部件集中采购的优势,进一步提升公司车载终端产品业务的规模化生产和交付能力。我们认为,规模化生产有望降低汽车电子产品的边际成本,毛利率和净利润率有望逐步提升。

5 汽车电子商业模式转型的效果正在快速显现

公司的汽车电子业务在2016年达到了接近50%的增长,我们认为这背后很大的原因来自于东软汽车电子业务商业模式的变化:从原来的ITO模式逐步向产品型模式转型。而且我们认为,这种转型的效果已经逐步从业务收入体量以及业务的高增长方面体现出来。我们认为,汽车电子业务转型的红利有望继续推动该业务高速增长。而随着东软汽车电子自有产品的逐步在前装车厂放量,该业务有望成为公司增速最快的业务之一,随之而来的规模效应有望进一步提升该业务的盈利能力。

6 盈利预测与投资建议

我们认为,东软在盈利指标方面存在较大的改善空间,业务商业模式的升级有望打开收入增长空间。我们预计,公司 2017-2019 年EPS为0.52/0.70/0.90元。参考同行业可比公司,给予2017年动态PE 50倍,6个月目标价26.20元,维持“买入”评级。

7 风险提示

净利润率的提升低于预期的风险,汽车电子业务进展低于预期的风险,系统性风险。

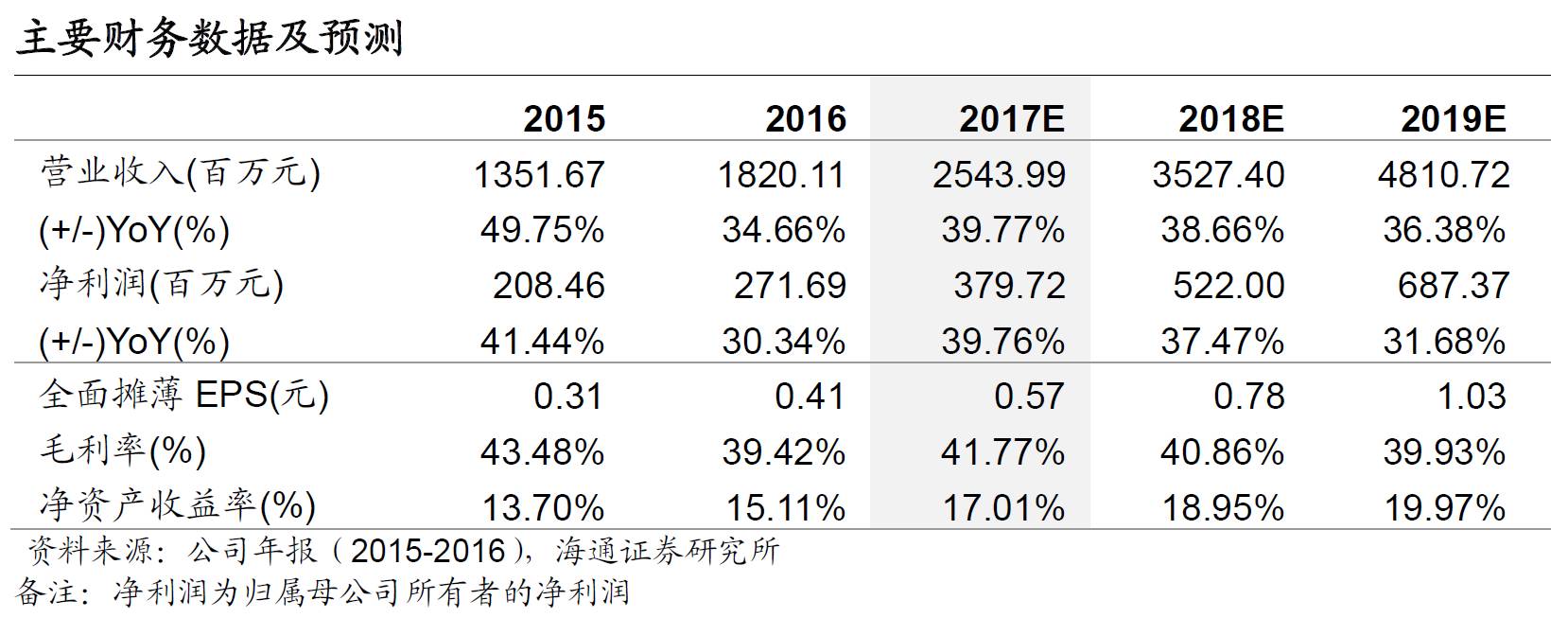

8主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号