全球经济是否已经到了复苏的关口?川普胜选扬言要大力刺激经济,如此一来,明年大宗商品价格是否面临重估,有色金属会迎来大涨吗?

12月19日,扑克投资家在上海北外滩举行了2017上半年扑克投资策略论坛。

在整整一天的资讯风暴里,7位嘉宾与200多位现场粉丝进行了深度的分享和互动。

国泰君安证券大宗商品主管李良琨给扑克粉丝做《全球复苏故事下的大宗商品再估值——小论有色金属2017年的展望》演讲,解读有色金属明年的行情。

从全球宏观经济看,经济的回暖提升部分企业的投资欲望,全球范围内新定单的增加,尤其日本美国制造业的前景明显的好转。

大宗商品的行情和美国关系紧密,尤其是川普要大兴基建并且让实体经济重振,自然对大宗商品价格造成影响。

当前,市场对特朗普的经济学进行明显评估,大家认为美国从进入快速复苏的周期,这是增长的故事,对整个资产配置的影响巨大。

但现在中国的消费力远远超过了美国,2013年和2014年西方经济短暂回暖,大宗商品大幅反弹的情况下,

欧美对铜的消费远没有中国对铜的消费的变化的影响大,

需求还需要看中国,中国的需求怎么样才能真正影响铜的供需平衡。

显然,大宗商品价格重估,还要看中国经济。

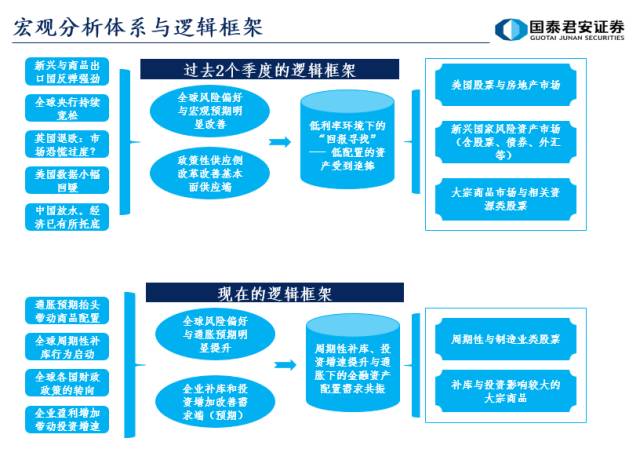

首先感谢扑克举办的这次活动,使我在这里能跟大家分享一下2017年市场的展望,我这次的题目是《全球复苏故事下的大宗商品再估值——小论有色金属2017年的展望》,本来想多聊一聊2017年的基本面,但是现在有很多宏观上不确定的因素,致使仅仅看供需的平衡使得市场的判断比较难以有效的量化,宏观对品种的价格影响可能更大一些,所以在这里前半部分更多的谈一谈宏观的情况。

主要从三个方面来展开我的演讲,首先先聊一聊全球宏观与经济政策发生了什么,再看看特朗普当选之后全球市场发生了什么,为什么变化,再聊一聊2017年的展望。

首先谈谈全球宏观的情况,我们可以看到在美国大选前市场的交易逻辑其实是比较清晰的,也就是随着前段时间供给侧的改革,使整个市场的风险偏好抬升。看一些其他新兴国家的数据,可以看到全球经济的回暖力度还是比较强的,PMI到了最近的54,虽然最近疲软了一点,但是复苏力度基本也是2014年以来最强劲的,为什么海外的金融圈突然对全球金融市场的风险偏好加强,这也是主要的原因。

经济的回暖明显提升了部分企业的投资需求欲望,全球范围内新定单的增加,尤其日本美国制造业的前景明显的好转,其实都是所谓全球企业投资拉动经济回暖的一个明显的迹象。美国的消费扩张基本上也是在一个周期里最强的峰值,消费者非常期待的就是信用卡贷款的明显提速,这也是跟美国所谓的零售销售、汽车销售都有明显好转的一个验证,回暖的持续,美国消费扩张的持续性是可以有所期待的。

美元和大宗商品的相关性,主要受2002年以后周期的影响,跟中国加入WTO有一定的关系,但如果去看美联储的加息周期里面,加息周期的前后一两年,需求推动通胀上行,商品价格和加息周期往往是正相关的。当然在2000年以前,美国在各个大宗商品的消费占比还是比较重的,尤其是1980年以后全球消费人口也是一直在扩张。后来,先是亚洲国家加入WTO,再是中国加入WTO,全球消费人口数据是在扩张的,这块都跟周期是有一定的关系,当然这后面再次考虑所谓需求的对外影响,所以所谓的负相关完全取决于是需求主导还是非需求主导的加息。

在美联储方面,特朗普还有委派的名额,但是明年的投票委员如果不考虑特朗普新增委派的话,结构里面还是相对偏鸽派一些。

再看其他几家银行,宽松规模的拐点还没有出现,还是在2018年的,我们看到整体来说几大央行在未来一年时间里,还是整体宽松的周期里,尽管宽松扩张的速率是在逐渐减慢的,结合以上发现整个资金在过去一年里,一直在寻找收益率,这也是看到市场对于大宗商品资产的轮动。所以可以看到,2016年大宗商品的表现还是比较强劲的,这也是为什么在2016年大宗商品的交易逻辑是比较简单和清晰的,上半年讲的供给收紧,全球宽松,下半年的经济回暖,受工业和补库的影响是比较突出的。

这是在特朗普当选之前的市场交易逻辑,我们看到特朗普当选之后市场发生了什么样的变化,核心是需要去研究的,最主要是特朗普经济学的几个要点,主要是从税收政策和减税,和基础设施建设两方面进行扩展。

特朗普当选后市场明显发生了急剧的变化,可以看到市场对特朗普的经济学进行了明显的评估,对于美国的利率上行,对应新兴国家对欧元、日元的套利利差也在缩窄,大家认为美国从进入快速复苏的周期,到复苏再投资的周期,也就是增长的一个故事。可以看到同期OECD对全球GDP增速的展望,也说明了市场的情绪在这方面发生了明显的反转,欧洲也在探讨可持续性,全球财政政策使市场对全球GDP的趋势趋于乐观,市场在特朗普上来之后市场前景明显的反转,对整个资产配置的影响是非常巨大的。

到底特朗普经济学是能够拯救世界还是拯救美元,这是最值得探讨的地方。我们看到它的几大政策核心就是拉动国内就业,提高美国本土消费,鼓励资本回流,过去美元走强的几个周期是什么情况呢?在过去美元走强的几个周期里,如果从70年代开始,你会发现每一次美元走强的周期里面,结果都是有一个非西方强国的经济体危机而结束的,而期间发达国家的股票表现是明显强于新兴国家的,美元是否进入强势美元周期,是我们现在所面临的一个核心矛盾,就是大家对市场有争执的地方,这个矛盾主要来源于两个方面,一个是原油价值,一个是孤立主义。

特朗普当选之后,市场的逻辑变成现在这个情况,经济到底怎么走,核心是取决于美元,如果我们与60年代相比较,其实美国当时也是一个相对的通胀较低的时间持续了一些年,突然间通胀上行,造成了加息速率的变化,我们这次是什么导致核心通胀率爆发呢?

我个人认为是伊朗再禁运,简而言之就是什么原因导致原油价格涨至70美元以上,其中伊朗石油再禁运,考虑到上次欧洲、美国以及各个国家发起的,从我们现在的了解来说,是很难得到其他国家认可的。甚至从一些美国原油分析师来说,都认为这是个小概率事件。如果没有伊朗再禁运,凭着OPEC的减产,会不会导致原油涨价至70美元呢?

我们是没有那么乐观的。其实OPEC现在的定价协议是仅限于6个月期的协议,配合一些原油库存的释放,足以使原油价格在2017年维持整体平衡的情况,原油生产商大部分的成本是在50到60之间,OPEC选择减产其实也是有这方面的考量,价格太高的时候它才会做释放出来,它也不希望出来的量太大,占有太大的市场,所以我们认为整个原油的价格也就是维持在50到60美元的范围。

这样的逻辑下我们可以想象,在未来相对来说已经缺乏了一个可能的潜在超预期的通胀,这么来说其实在过去的三周里,整个市场对于美国加息周期的反应,其实已经比较大的反映在价格当中了,后来由于特朗普新政造成的经济明显加速的情况下,美元短期大幅上涨的可能性也就大大降低了,也就是我们说的第二个风险带动整个新兴国家大幅下行的风险至少在短期内是看不到的。

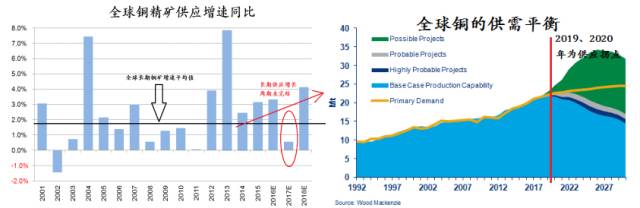

所以在这个宏观逻辑上可以得到几个结论,大家可以认为在特朗普新政正式实施前,美元的未知数还是存在的,市场的高波动率是常态,西方强于东方,境内利率与通胀被动上行,在这种情况下我们看看电解铜市场供需的情况。从过去几年开始,铜精矿的开采因为价格的下跌一直在下降。如果我们看的远一点就会发现2018年铜精矿供应有一个明显的反弹,预计会有4%左右的增量,部分的增产主要来自于刚果的一些新增产的大概30多万吨的产能。

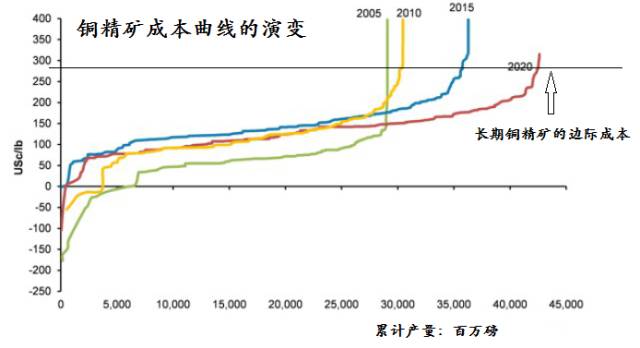

再看一看铜精矿成本曲线的变化,根据摩根士丹利的估算,在过去几年里,铜精矿的成本曲线明显的平缓,从长期角度来说,在铜这个市场未有明显的缺口下,长期供需其实对边际成本还是有一定的压力的,同时我们可以看到,过去两年里铜精矿大概有130万的产能因为价格原因进行了大幅的减产,大概有接近80万吨的产能有可能进行复产,中国大概就有19万吨的产能,电解铜和废铜的价差也是拉的非常大,已经接近了2011年以及2007年的水平,意味着废铜对于电解铜的替换在后期可能会在一定规模上逐步体现出来。

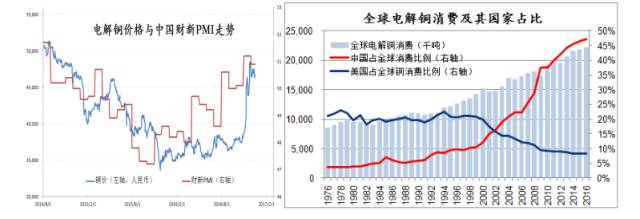

铜价长期走势跟中国的PMI是基本相似的,可能还是因为我国巨大的消费,保持了电解铜的供需平衡。在2016年我国在铜全球消费中占46%,考虑到以前美国加息周期的有色表现,金属是比较好的,主要原因与其占有全球消费20%的量有很大的关系。

而现在中国的消费力远远超过了美国,可以看到在2013年和2014年西方经济短暂回暖的时间里,大宗商品大幅反弹的情况下,2013年欧美增加6万吨,2014年欧美加了17万吨,意味着它只占了那两年所谓消费增速的10%的量,在正常情况下,对铜的消费远远没有中国对铜的消费的变化的影响大,所以总体而言,需求还需要看中国,中国的需求怎么样才能真正影响铜的供需平衡。

说到需求,首先我们不能不提黑天鹅事件,就是贸易摩擦,中国对美国的出口占比达到了20%,平均关税税率是3%,如果特朗普收45%的关税,可能导致中国的出口量下降21%,相当于中国总体出口量下降4.1%,也就意味着中国GDP下降0.9个百分点,尽管在程序上特朗普上台就算征收关税也不会被批准,但是美国法规还是可以允许总统对进口商品收额外关税,在未来一段时间内对于各种消费还是息息相关的,当然这只是一个黑天鹅事件。

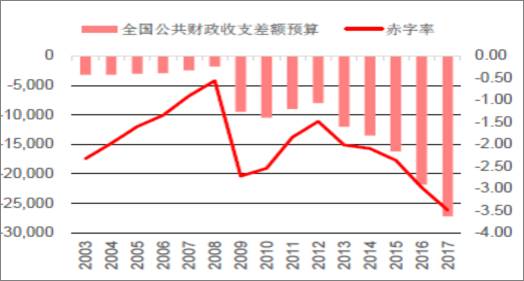

我们再看中国整个的经济情况,中国2017年如果要保增长是什么情况,如果要保增长的话,基本上来说,固定资产投资要稳定在16%以上,资产投资增速要达到17.4%,我们的财政支出是25万亿,扣除公共财政支出19万亿,PPP项目的1.3万亿,资产负债表需要再扩张4.2万亿进行投资。2016年财政赤字的规模是2.18万亿,这个赤字率是提升到了3%,如果在保6.5%的增长的情况下,赤字率在未来一年里,需要提高3.5%到4%。目前来看是否要达到这个赤字率还是国家放弃增长是比较纠结的,所以这方面保增长的压力在未来一年里也是非常大的。

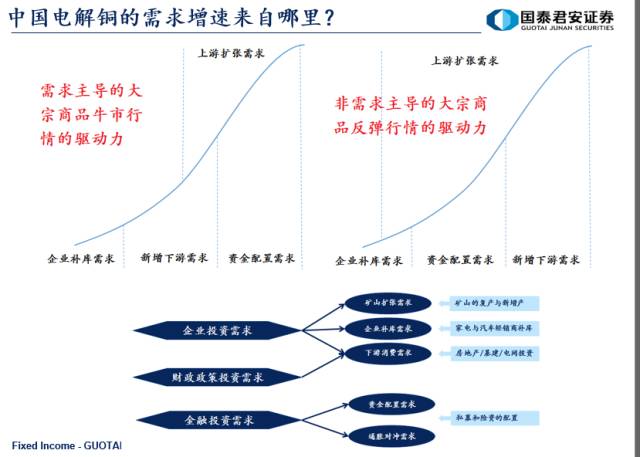

中国对电解铜的需求到底来自哪里,在以前的牛市行情里,需求就是下面几个,矿山增产的需求,造成一系列的挖掘机,各类的重卡的需求,资金配置需求以及新增的下游需求,还有一些企业的补库需求,正常的需求周期里,在一个熊市转牛市的周期里,首先是一个补库的周期,会支持上涨。

这次是供给侧改革非需求主导的反弹性的行情,首先看到补库需求今年上半年已经完成了,现在所谓的重卡、挖掘机到底是下游的需求还是因为矿山上游扩张的需求是值得探讨的,包括资金的需求也远远高于下游需求,但到底是哪种情况呢,这也是一个核心的问题。