1.药品流通结构转变

处方外流之后,最直观变化就是药品零售渠道上的变化,此前以院内渠道为主的药品零售将逐渐往社会药店、网上药店等渠道流转,这里可以看两组相关的数据。

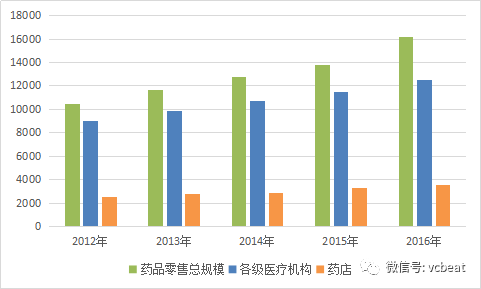

首先是整体药品零售市场的规模,据中商产业研究院的数据,2015年国内药品终端销售规模为1.38万亿,从三大终端来看,第一终端公立医院占比69%,第二终端零售药店终端占比22%,第三终端公立基层医疗终端占比9%,整体呈7:2:1的比例。

药品零售市场数据

就处方药市场而言,IMS的数据显示,2015年中国处方药市场规模约9900亿,约占药品总规模70%。就具体的渠道而言,由于处方药销售必须依赖医生开具的处方及医嘱,与总体药品市场相比,处方药在院内销售占比更高。IMS给出的2015年处方药市场三大渠道(医院、零售药店、第三终端)占比分别为77%、10%及13%。

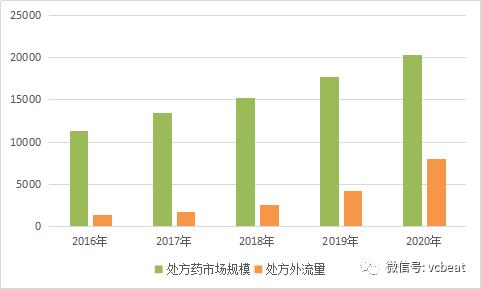

按照行业对医药分开过程中能够流出到院外的处方量的预估,大致的判断是未来5年内处方流出量约占总体处方量的1/5左右,并呈现较快增长。结合整体药品零售市场的规模增长,预计到2018年,处方外流将为零售药店带来超过2500亿的增量;到2020年,处方院外购药将达到总体开方量的1/3,市场规模接近8000亿。

处方外流市场预计

2.处方外流对产业链上下游有何影响

需要注意的是,处方外流所致的市场规模变化并不是一种“增量”,而是对原有药品流通结构的重塑。既然涉及重塑,那么就一定会导致产业关联方利益重新分配,从终端患者的角度来说,也会迫使其转变诊疗及购药的程序。

我们按产业链从上到下分析。对医药工业企业来说,由于长期针对院内渠道做营销,形成了学术推广、医药代表为主的营销体系,如果销售通路发生变化,其必须在段时间内就院外渠道推广做出相应的调整。

除了适应院外渠道的营销需要成本投入之外,还牵涉到其已有营销团队的利益分配,并很可能因为内部的利益分配机制造成对市场变化的不及时应对,最终丢失部分院外市场份额。

对医药流通企业来说,撇开配送模式为主的企业不谈,市场上大部分的企业还是以纯销等方式为主,一旦处方外流,意味着其经手的市场份额将大幅缩水。这也将导致一些小型纯销企业面临经营困难,或者寻求合并。

对在纯销通路下起到重要作用的医药自然人来说,打击可能更为致命,原因在于其存在的业务逻辑断裂,市场已不在需要其作为业务链接点存在,其掌握的医疗资源也不能转为更多的药品流通量。

对医疗机构来说,顶层涉及的考虑是把不透明的药品额外利益砍掉,但是砍掉之后很难在短期内另以行政手段的方式提高其待遇,即使是通过设立医事服务费、诊疗费等方式补偿,但是较原有的药品收入来说,会有大幅缩水。同时,医药分开辅助政策如控制药占比、零差价、两票制等措施将使灰色行为更加失去生存土壤,进一步压缩利益空间。

对于患者而言,原本就医购药的一站式流程被分解至两端,很容易造成体验上的割裂。相应的,患者在院外渠道拿药时可能更多会考虑药品的正规安全,以及一旦发生事故由谁担责的问题。院外渠道购药相较于院内而言,还存在专业服务度不足的问题。这些都是患者选择院外渠道购药的阻力,并将长期存在。