来源:真叫卢梭(zhenjiaolujun0426)、一房一万(fangdis)、

花满楼、房地产人

目前中国的城镇化进程已初步完成,已经迈向了大城市化进程。不少城市的范围一再扩大,就是为了容纳更多的人。而按照中国的人口基数,城市化率

每增加

1%,意味着新增近2000万城镇人口。也就意味着每年会增加2000万的购房需求。

需求是不会停止的,只会越来越大,这也就是像香港这种大城市,即使公租房类占到49%,房价依旧那么高的缘故!因为需求没降下来过!

房地产这个行业稍微有点让人不寒而栗的地方就是,

行业总是在不知不觉中悄然改变,而当你真正发现趋势的时候,其实已经晚了……

今天和大家聊的,我不知道晚不晚,但确实正在一点点渗透的变化

二手房市场

二手房市场因为作为三级市场流通分散,而且没有专门的机构去认真研究和分析,其实很多时候他的变化会被人忽略,但是从另外一个维度上来说,二手房市场是最真实的反应市场真相的,所以也就非常有研究的必要

和大家说说我最近的一些观察

首先因为淡市,整个二手房市场开始遇冷

今年的二手房市场已经不能和去年同日而语,成交量的下滑几乎是成倍的。

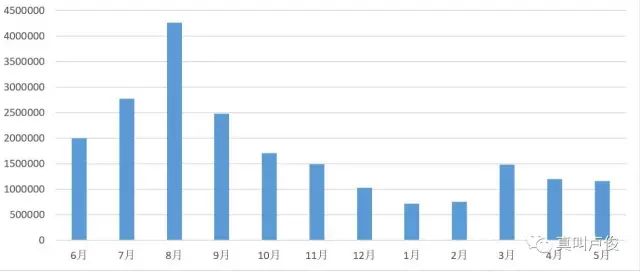

上海1-7月份上海二手房成交排名:

房多多,一时风光无限的互联网企业,一个月的成交套数不足100套;

中原,500家的门店5000个销售在半年的时间销售额2500套

,换句话来说平均一个销售半年就卖半套房子

最后一个是第一名的LJ,链家毫无疑问还是第一位,但是成交量的下滑已经是其次,令人注意的是市场份额的同步下滑,去年链家可以拿下市场25%的份额,而如今只有18%,这个比例下滑这个逻辑是值得思考的

另外,最近有一个朋友聊天,内部的一些情况也是让人发冷汗

——上海LJ从今年四月开始,因为业绩压力,也因为去年扩张带来的成本投入,如今每个月亏损严重

——WAWJ也是从4月份开始到现在,为了控制成本,已经裁人1000个人

——上海的老牌中介中原,如今的门店已经不足500家,最近每个月的流水只有10亿,换算下一个门店一个月卖大概半套房子,这样的收入已经很明显养活不了一个门店

所以当我看到这些数据的时候,我特别想问,中介这个行业怎么了,为什么会如此

我问了一下朋友,也整理了一些数据,可能这些观点值得我们的注意

看行业的萎缩,我们可能先看当初如何崛起会更加有结果

毫无疑问,LJ强势进入房地产行业依赖的2个点:

真实房源+相对较好的服务品质。

换句话来说强管控模式背后是需要业绩支撑的,在2015-2016这两个楼市大年里,毫无疑问这个模式是成功的,甚至链家要求3%个佣金也有人接受,毕竟在房价上涨的背后,一切问题都可以被掩盖

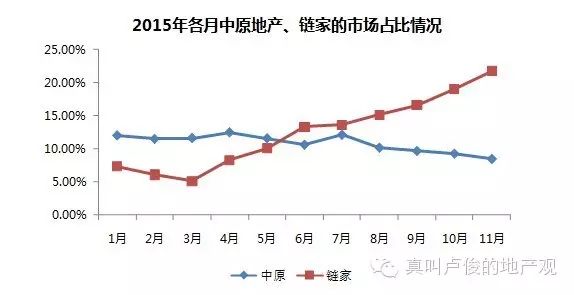

而且也很明显的可以看到,链家因为真实房源和服务品质,确实干掉了当时上海的老牌中介中原

对比的反差非常明显,交叉点就是链家发力的时候

而链家在崛起的时候还证明了另外一个观点:

门店为王

链家崛起其实伴随着一股风潮的消失,就是互联网中介的模式

2015年其实互联网中介也是大行其道,依靠对于用户低佣金,对内无门店控制成本,然后通过互联网的模式进行连接,很长一段时间给大家很好的预期想象

但是我们从数据上来看,在他们最巅峰的时候

最大的互联网中介其实也没有占据行业的舞台中心

而如今爱屋及乌和搜房几乎对二手房这一段是断臂求生了,而悟空找房和房多多也放下身段通过线上线下门店联动的方式来分一杯羹

所以毫无疑问,二手房市场依然需要强势的中介门店,正如同一手房需要售楼处一样

所以通过以上两点,我们可以很容易清楚的看到2点

1、中介行业本质上还是一个很粗放的行业,我们很难用互联网的模式控制成本

2、中介的两个重要关卡:门店成本+人力成本,这两个维度很难绕过去

所以当你明白了这一点,不难理解不论是链家也好中原也好,为何在当下如此困难

去年链家的高速扩张背后是投入极大的成本,在依托楼市大年的时候这样的模式可以持续,如今成交萎缩,用成本换规模的模式走的会比较艰难

所以这个时候我们再来看这个消息就非常的耐人寻味了

链家入股了21世纪。

这是一个什么信号,链家是标准的直营模式,而21世纪是加盟模式,链家入股21世纪,

某种程度上我认为这是为了控制成本对服务的一种妥协

当然,我们也需要承认,当下的市场,相对集约的加盟模式,

可能正是不错的扩张模式

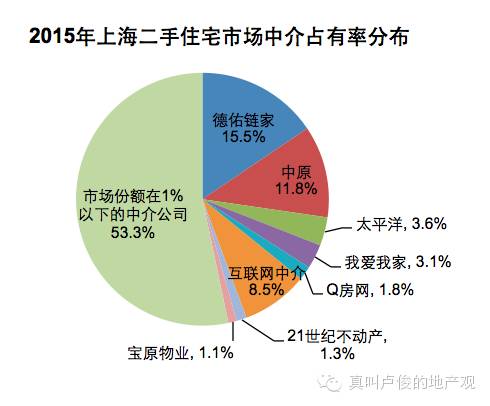

虽然这是2015年的数据,但是我们可以看到一个巨大的比例,就是市场份额在1%以下的小中介,他们的规模加起来超过50%,这是多么恐怖的一个数据

大量的中小中介没有品牌,但一直很好的存活下来,他们其实就是占据了这么一个关口,只要做中介,

我有门店+我可以控制好成本,我就很难死掉

这是今年1-7月上海中介成交的完整排行

那如果楼市突然火了或者一直冷淡下去,会发生什么情况

首先,如果楼市突然转热,毫无疑问,链家依然有再次腾飞的可能,特别是在当下链家掌握了大数据这个端口,他们的再一次崛起依然拥有极高的反弹力

但是链家的崛起会不会伴随着房友的下沉呢,我觉得也不会,之前也分析过链家崛起背后是对其他品牌中介的替代,而非中小房企,二者的受众不同,另外模式一个是加盟一个是直营,模式也不同

当然,如果楼市一直保持这么冷,易居房友厚积薄发的能力会一直存在,中小中介这个口子已经被他撕开了,这一片海很大,而且后入者也比较少了

所以说实话,我挺期待未来这两家公司的碰撞,或许不用很久会有一场非常精彩的商战

上海二手房市场,因为行情的手冷直线下滑,这一点如果还在意料之内,那么中介品牌的重新洗牌确实始料未及

就像我开头说的那样,

行业总是在不知不觉中悄然改变,而当你真正发现趋势的时候,其实已经晚了,或许没多久之后,中介排行又会是另外一番景象,我大胆猜测,可能一些品牌没了,老大的位置会抢的你死我活

上海8月份二手住宅共成交

11500+

套

比7月份下降

0.9%

我们用签约合同单价与

房导航

的评估价及

上海最大中介公司挂牌价

进行比对

,

发现,

做低价格

的房源共

6000+

套

,占比

56%

做高价格

的房源共

300+

套

,占比

3%

我们还原了做高、做低价格后,

将八月各总价段进行了占比分析

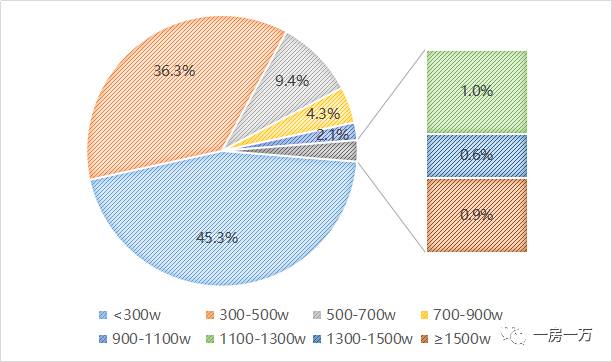

8月各总价段成交量占比

总价<500w

的成交房源占比

82%

8月份

成交总价中位数

8月份二手房成交总价中位数为

317万

,该套房源是

普陀区光新板块的

宜川五村

,该套房源面积为54.93

㎡

,成交单价为55525

元/㎡

,成交总价为3049988元。

以

上是8月份二手房成交情况,下面再来看看8月上海二手房

挂牌情况

吧

我们选择了近

1800个

项目进行了长期挂牌价监测

8月份二手房挂牌价格与监测的7月份上海二手房价格比较

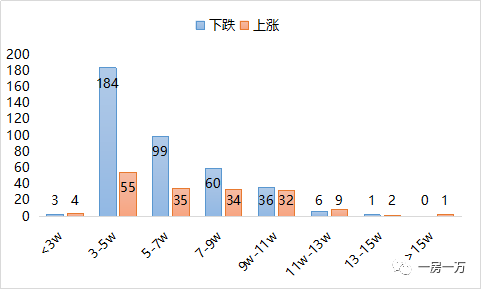

房龄10年内次新房各单价段房源涨跌量

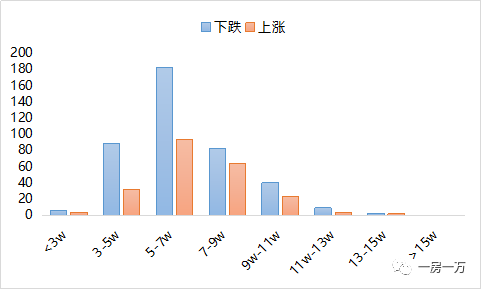

房龄11-20年次新房各单价段房源涨跌量

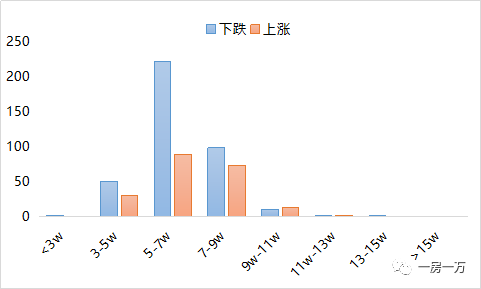

老公房各单价段房源涨跌量

8月份相比7月份,明显价格下降的房源多,

(虽说

上海最大中介公司

在8月份下架了12658套房源,但我们经过价格比对,发现其下架的并非全是价格较低的房源,其中有5685套房源价格是低于小区中位数价格的,5680套高于小区中位数价格。下架房源的价格高低参半,所以对我们整体的数据研究结果,不会构成质的影响)

与此同时,8月份的二手房成交量与7月份

基本

持平

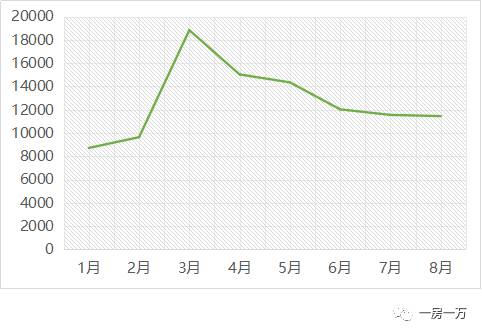

2017年上海二手住宅成交量走势图

8月份上海二手房成交量走势图

8月最后一周,二手房住宅成交量较大幅度回升

以价换量的二手房市场出现,楼市或将企稳

接下来,一起来看一下我们监测的7、8月份的各区

各个房龄段降价幅度TOP5的小区吧

各区10年内房龄次新房

降价幅度TOP5的小区

黄浦区

静安区

徐汇区

长宁区

普陀区

杨浦区

虹口区

闵行区

宝山区

嘉定区

青浦区

松江区

奉贤区

浦东区

各区11-20年房龄次新房

降价幅度TOP5的小区

黄浦区

静安区

徐汇区

长宁区

普陀区

杨浦区

虹口区

闵行区

宝山区

嘉定区