事件:

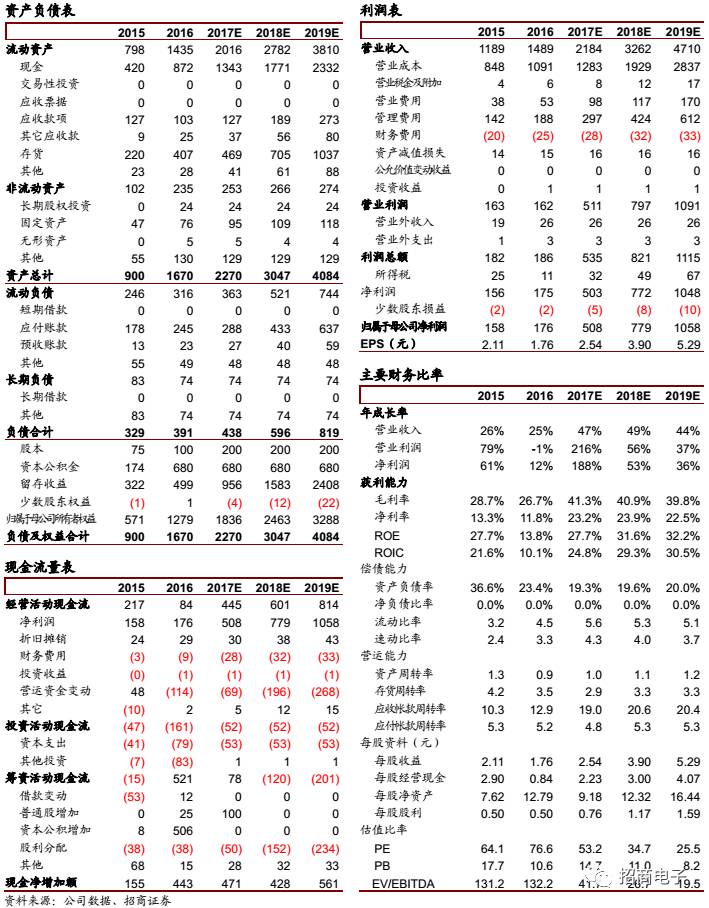

1)公司发布2017年三季报,前三季度实现收入15.17亿元,同比增长44.69%;实现归母净利润3.39亿元,同比增长134.74%。Q3单季度实现收入5.78亿元,同比增长47.01%,实现归母净利润1.60亿元,同比增长192.51%;

2)公司与合肥市产业投资控股(集团)有限公司于 2017 年 10 月 26 日签署了《关于存储器研发项目之合作协议》,约定双方在安徽省合肥市经济技术开发区合作开展工艺制程 19nm 存储器的 12 英寸晶圆存储器(含 DRAM 等)研发项目,项目预算约为180亿元人民币。

评论:

1

、下游需求强劲,营收净利快速增长,盈利能力改善显著

公司前三季度实现营收

15.17

亿元,同比增长

44.69%

;实现归母净利润

3.39

亿元,同比增长

134.74%

。其中

Q3

单季度实现营收

5.78

亿元,同比增长

47.01%

,环比提升

18.93%

;实现归母净利润

1.60

亿元,同比增长

192.51%

,环比提升

45.52%

,超市场预期。

2

、单季营收、净利、毛利率、净利率、存货均创历史新高

公司单季营收、净利、毛利率、净利率均创历史新高。

Q3

单季毛利率

43.2%

,环比提升

2

个百分点;单季净利率

27.7%

,环比提升

5.1

个百分点!

Q3

单季存货高达

5.02

亿,比

Q2

环比提升

9000

万,居历史最高位,有望充分受益存储器价格提升。三星、

SK

海力士、美光等

DRAM

厂商资本支出趋于保守,我们预计

2018

年存储器价格有望至少维持在

2017

年下半年水平,公司长期受益。

3

、从

Nor

、

NAND

到

DRAM

,

180

亿打造存储器大版图

公司与合肥产投签署协议,

180

亿

合作开展

19nm

存储器的

12

英寸晶圆存储器(含

DRAM

等)研发项目。从

Nor Flash

、

NAND

到

DRAM

,公司不断继续完善存储器大版图路线清晰。

项目所需投资由公司与合肥产投根据

1:4

的比例负责筹集。

DRAM

市场高度集中于三星、海力士和美光三大巨头,如公司能顺利量产,将成功打破国外垄断,分享

570

亿美金

DRAM

市场空间。

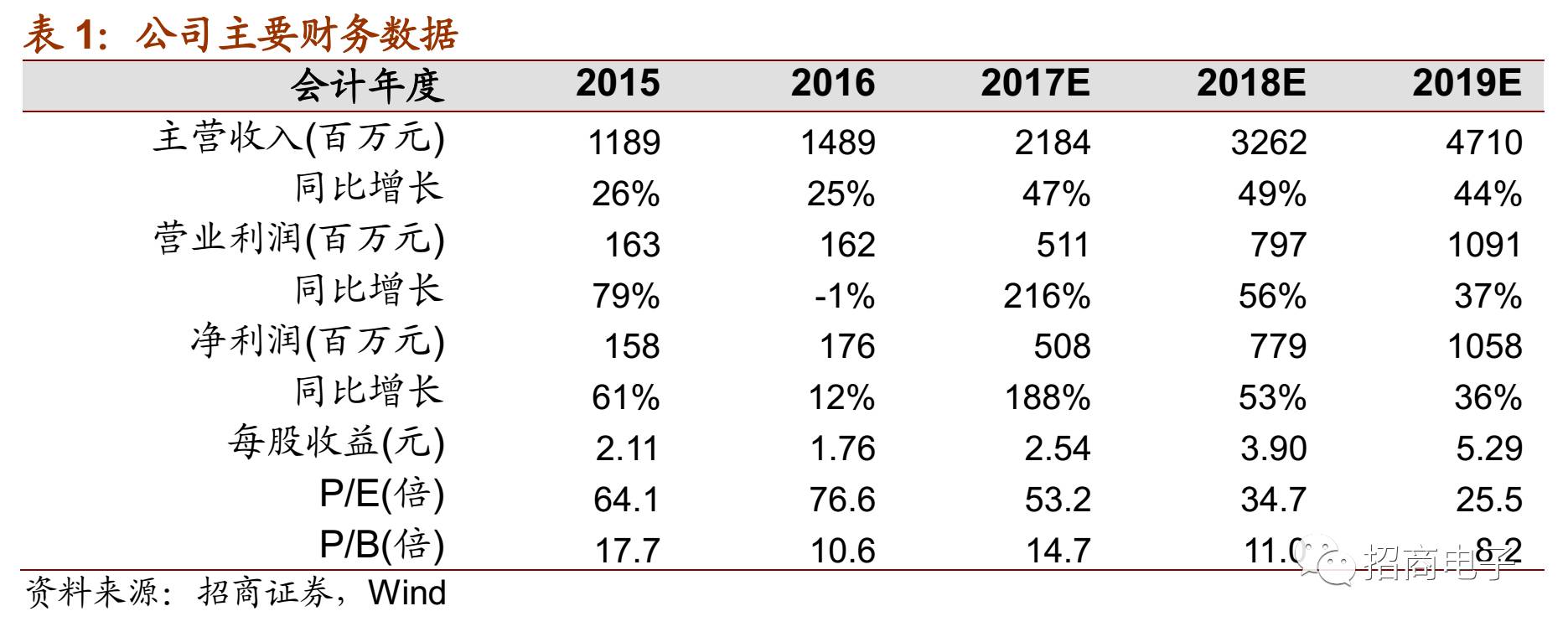

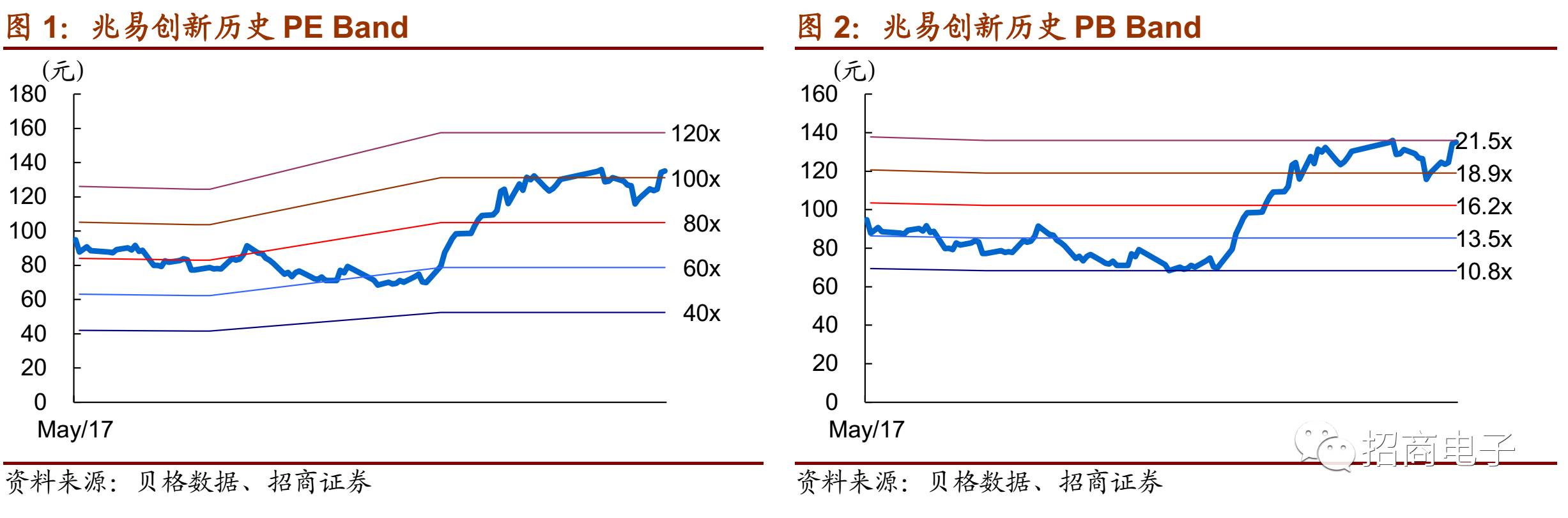

估值与投资建议

上调盈利预测和目标价至

165

元,“强烈推荐

-A

”评级!

我们看好公司在

Nor

、

NAND

和

DRAM

存储器及

MCU

布局,行业高景气度仍将持续,我们上调公司

17/18/19

年

EPS

至

2.54/3.90/5.29

元,当前股价对应

PE

为

53/35/26

倍。我们上调目标价至

165

元,维持“强烈推荐

-A

”评级!

风险提示:

存储器价格涨幅不及预期,新产品进展不及预期等。

参考报告:

1

、《兆易创新(

603986

)—拟签署

12

亿供货协议,存储器高景气度提升业绩弹性》

2017-09-05

2

、《兆易创新(

603986

)—业绩超预期,打造存储器和

MCU

芯片双龙头》

2017-04-28

3

、《兆易创新(

603986

)—业绩符合预期,存储器涨价和重组进展值得关注》

2017-04-11

4

、《兆易创新(

603986

)深度报告—收购补全存储器版图,

NOR

涨价提升业绩弹性》

2017-03-13

5

、《半导体行业春季策略报告

—

行业进入向上周期,积极配置半导体板块》

2017-03-06

6

、《兆易创新(

603986

)深度报告—拟收购北京矽成,补全存储器芯片版图》

2017-02-14

7

、《兆易创新(

603986

)

—

业绩符合预期,存储器和

MCU

芯片业务高增长》

2016-10-28

8

、《兆易创新(

603986

)新股分析

—

国内存储器芯片设计龙头,受益芯片国产化战略》

2016-08-17