1

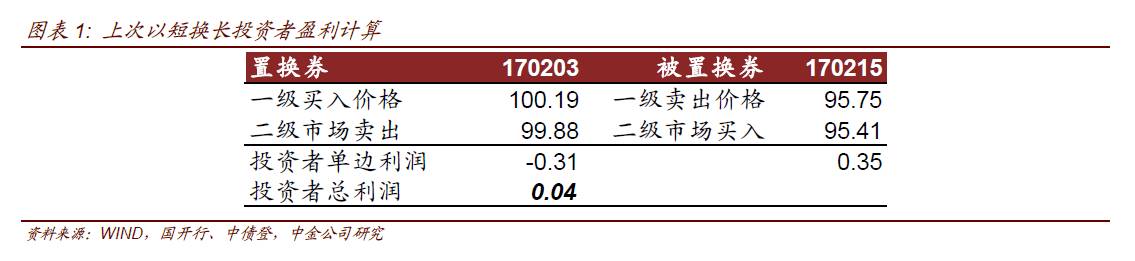

、上次国开置换招标操作回顾:以短换长,以旧换新,

215

的定价小幅下行

国开行于

11

月

28

日开展了第一次以短换长的债券置换业务,以

170203

换

170215

,以

1

年非活跃券换

10

年活跃券,规模不超过

15

亿元。当时换券操作的主要目的不在于提高非活跃券的流动性、降低新老券价差,更多着眼于期限利差。

170203

的剩余期限为

53

天,即将到期,利率波动风险不大,换券操作后的投资者大概率考虑持有到期,与直接在二级市场出售

170215

相差不大。具体参见

11

月

27

日的简评:《国开换券新样式:以短换长,以旧换新》。

2

、

此次反向换券的关注点及意义?

相比于上次

以短换长、以旧换新

,

本次特点主要在于置换量显著增大。

本期置换总量不超过

60

亿元(上期

15

亿)。

本次以

160208

换

170215

,意在延续上一次从投资者手中回收

170215

,减少

215

作为做空工具的存量,进而减轻市场对

215

的抛压,倒逼空头回补,给投资者机会降低久期和减轻账面浮亏。

结合

11

月

21

日以来国开行在一级市场停发

170215

的操作来看,国开行这一系列操作有助于稳定二级市场长期限利率,提振投资者信心。

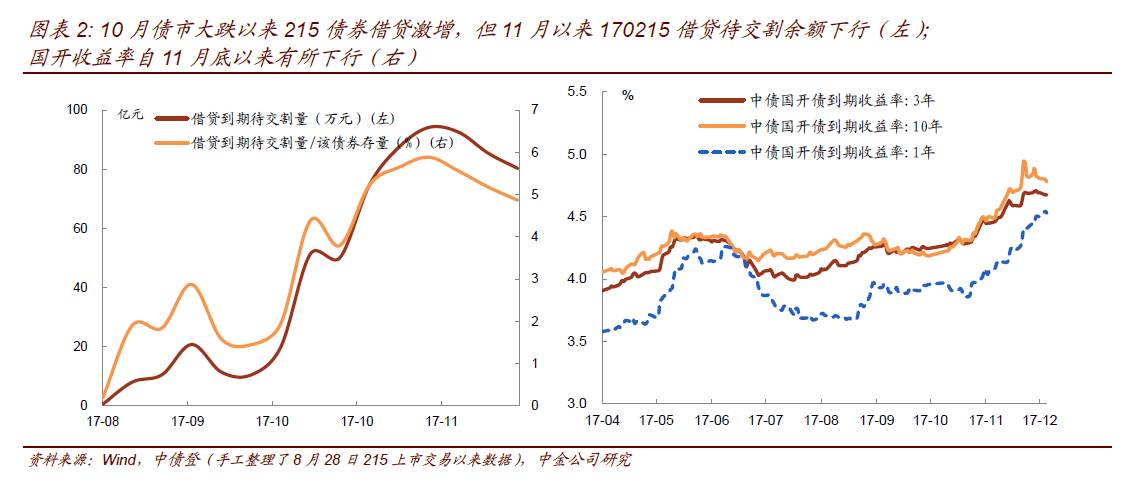

从当前的

215

借贷待交割余额

80.3

亿元看,目前已经下降到

10

月底的水平(最高借贷余额在

100

亿左右),此次置换量高达

60

亿,或将基本抵消空头的借贷量。从债券借贷走势来看,

10

月债市大跌以来

215

债券借贷激增,但

11

月以来

170215

借贷待交割余额下行

(如图

2

左)

。

且自

11

月

28

日置换以来,市场情绪转强,交易盘集中止损减少,

10

年期国开债下调幅度较大,从

4.915%

下到

12

月

6

日的

4.765%

,对应收益率曲线长端下移(如图

2

右)。

170215

的定价尤为关键,这将决定市场投资者换券的积极性以及通过换券操作对市场的引导

(

215

的定价直接决定投资者是选择将

170215

卖给国开行,或直接在二级市场出售)。

参照上次的换券操作,结合市场换券动力来看,我们预计最终

170215

定价将会低于二级市场,与

160208

的期限利差也会缩小。

从市场参与者的角度,部分希望降低组合久期或者看空后市的投资者,可能参与此次换券;套利空间虽然存在,但并不明显,且操作成本较高,故预期投资者参与热情不高。

3

、预计

170215

定价收益率仍略低于二级,

160208

中标利率取决于

215

的定价

类似上次换券,我们之前预计

170215

置换定价收益率会略低于二级收益率

3-5bp

。截止

6

日收盘,

170215

,修正久期

7.666

,截至

12

月

7

日

11:30

二级收盘价为

4.758%

;

160208

,修正久期

1.16

,中债估值

4.59%

(

12

月

1

日的中介成交价为

4.62%

)。

参考今日走势,考虑

215

收益率会定的略低于二级,

215

发标或在

4.70%-4.74%

,从而也间接对二级市场形成正面引导。

对于

160208

招标的情况分析:

参考

11

月

28

日置换

170203

的一级中标利率为

1.9348%

,全场倍数

5.41

,边际倍数

22

(被置换债券

170215

参考收益率

4.7983%

),相当于国开行比市场价贵了

5BP

把

215

买回去,

203

贵了

200BP

卖出来,但正如图表

1

所述,参与换券仍有套利空间。

可见市场的换券意愿最关键的在于

215

的定价以及对于后续市场的看法(久期的意愿)。考虑

160208

剩余期限为

1.24

年,

19

年

3

月到期;并假设

170215

置换定价收益率会低于二级

3-5bp

,我们此前预计

160208

中标利率或低于其二级有效收益率的

10-20bp

,并跟随换券需求上下波动。

4

、国开换券带动

215

下行,以后换券或成为双赢工具

从招标结果来看,

215

置换定价收益率落在我们估计的区间,但是

208

由于置换量较大,中标利率

4.68%

比中债估值

4.6%

要高,导致价差缩窄,参与置换的投资者能够盈利。同时对于未参与的持有

215

的投资者也是好事:

截至今日

5

点,国开

215

收在

4.73%

,较招标前

13

点的

4.765%

下行约

3.6bp

,表明置换操作有效带动

215

下行。此次置换或能为今后的置换树立良好的双赢开端。