研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

尊敬的投资者:

本周,国金策略团队陆续收到了来自“公募、私募、公募专户、保险”等机构的反馈问卷,并结合我们自己的模拟测算(根据公募净值与基准的比较),大致测算出机构参与者的仓位情况。绝对收益型包括(专户、私募)。

国金策略《每周仓位调查问卷》供投资参考。

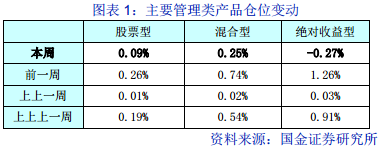

一、股票型、混合型、绝对收益型仓位变动:0.09%、0.25%、-0.27%

从最新的一期仓位问卷调查反馈的结果来看,参与我们调查的机构,做相对收益的机构与做绝对收益的机构在仓位变动上首次出现了方向上的差异。其中“股票型”、“混合型”产品选择了本期(0630-0706)微幅加仓(连续5周),而绝对收益型产品在连续4周加仓后在本周选择了小幅降仓。

截至7月6日,本期跟踪的主要管理类产品,“股票型产品、混合型产品、绝对收益型产品”仓位变动分别为0.09%、0.25%、-0.27%;从仓位变动的路径来看,五个交易日机构仓位波动较小,但低波动率态势未变。

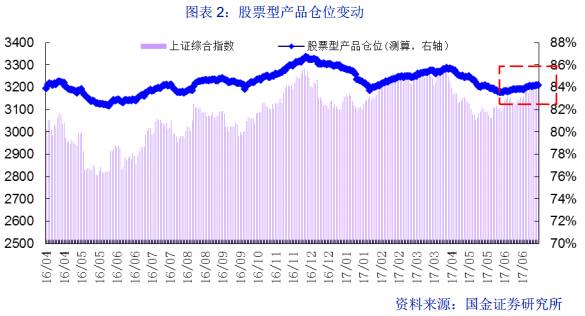

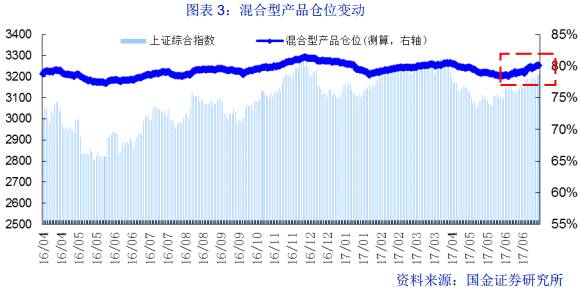

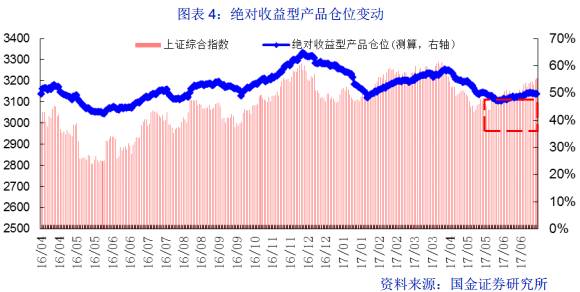

二、股票型、混合型、绝对收益型仓位:84.2%、80.09%、49.61%

截至7月6日,从我们回收的调查问卷以及结合测算的结果来看,估计当前公募股票型产品仓位84.2%,混合型产品仓位80.09%,绝对收益型产品仓位49.61%,三者均回到了今年2月中旬的仓位水平。整体来看,公募仓位变动幅度今年一直不大。

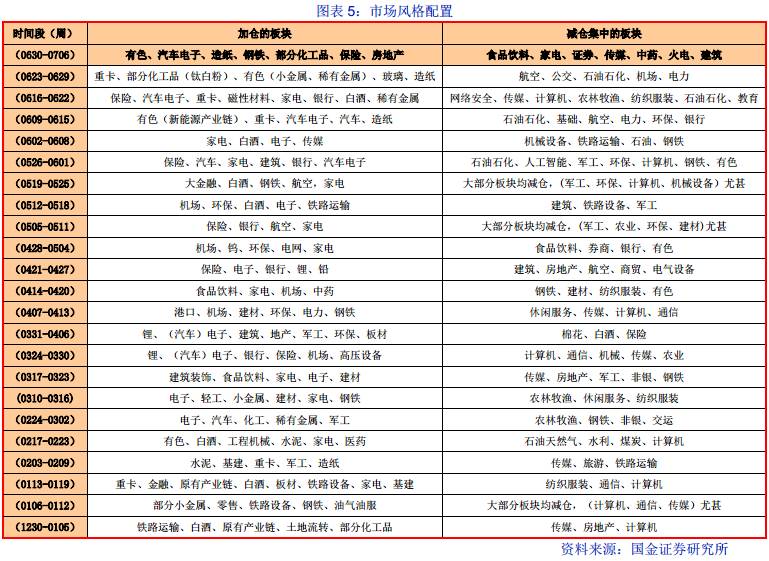

三、市场风格及配置:相对增配了“有色(小金属、稀有金属、铝)、汽车电子、造纸、钢铁、部分化工品、保险、房地产”,减仓的:“食品饮料、家电、证券、传媒、中药、火电、建筑”等

截至7月6日,从我们回收的调查问卷以及结合测算的结果来看,主动管理类投资者重仓在“电子”仓位最重,其次是“食品饮料、家电、医药生物、轻工、大金融”等。

从反馈的问卷来看,机构投资者普遍认为前期抱团取暖过于集中,随着一线白马股的股价不断创出新高,那么重仓持有的机构开始考虑小幅降低些配置,进而转向低估值板块、或部分周期品、或中报业绩超预期的品种。

从中报预告的来看,电子,特别是消费电子、汽车电子子板块业绩是超预期的;其次,手游子板块是超预期的,而计算机等高估值板块业绩大多低于预期。

随着国内经济的小幅企稳(6月国内PMI超预期),以及部分周期品库存处于相对低位,新增产能(开工)暂未跟启动,期货黑色大宗价格表现带动A股部分周期品上涨,当机构纷纷在寻找新的方向突破时,必然选择了资金从前期“家电、食品饮料、证券、建筑、传媒、中药、火电”分流到“部分周期品”。刚刚过去的一周,机构投资者增配了“钢铁、煤炭、造纸、有色(小金属、稀有金属、铝等)、部分化工品(钛白粉、粘胶、涤纶)、房地产”。我们认可这样阶段性扩散的逻辑,但持续性预计最长一个月左右。

从反馈的结果来看, “业绩确定”并叠加“估值在30倍以下”受机构认可度相对较高,机构“守旧掘新”的趋势较为明显,资金适度扩散的方向涉及到①部分周期品,②部分真成长(中报业绩高增长)。截至当前,“电子、大金融、食品饮料、家电、部分周期(有色、钢铁、煤炭)、房地产”偏好仍然明显;主题上对“新能源汽车、tesla汽车产业链、人工智能、雄安新区主题、苹果产业链”等有所偏好,对高估值PE纯主题的子板块大多选择回避。

重要事件前瞻梳理:

7月7日:G20汉堡峰会

7月7日:美联储发布半年度货币政策报告

7月12日:披露耶伦出席听证会的讲稿内容

7月14日:全国金融工作会议

7月15日-17日:河北雄安新区起步区概念性总体城市设计第一次现场咨询

三季度(预计):《中国人工智能创新发展规划》出台

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。