上周港股先抑后扬,与周内空头头寸先升后降呼应,外资仍流出,南向和产业资本对资金面形成正向支撑:1)空头头寸:上周恒指沽空比例周内先升后降,周三一度升至14.1%,后两个交易日逐渐回落至12.4%,其中港股互联网沽空比例回落,但地产沽空比例上升;2)外资:配置盘和交易盘共振转弱,后续观察主动外资能否转为净流入;3)南向:上周南向资金净流入规模扩大,阿里等新纳入港股通标的获资金关注,此外银行仍为主要加仓方向;4)产业资本:回购热度创2010年以来单周新高,主要集中在互联网、金融和医药,近期互联网、医药回购额和回购市值比明显提升。

点击小程序查看研报原文

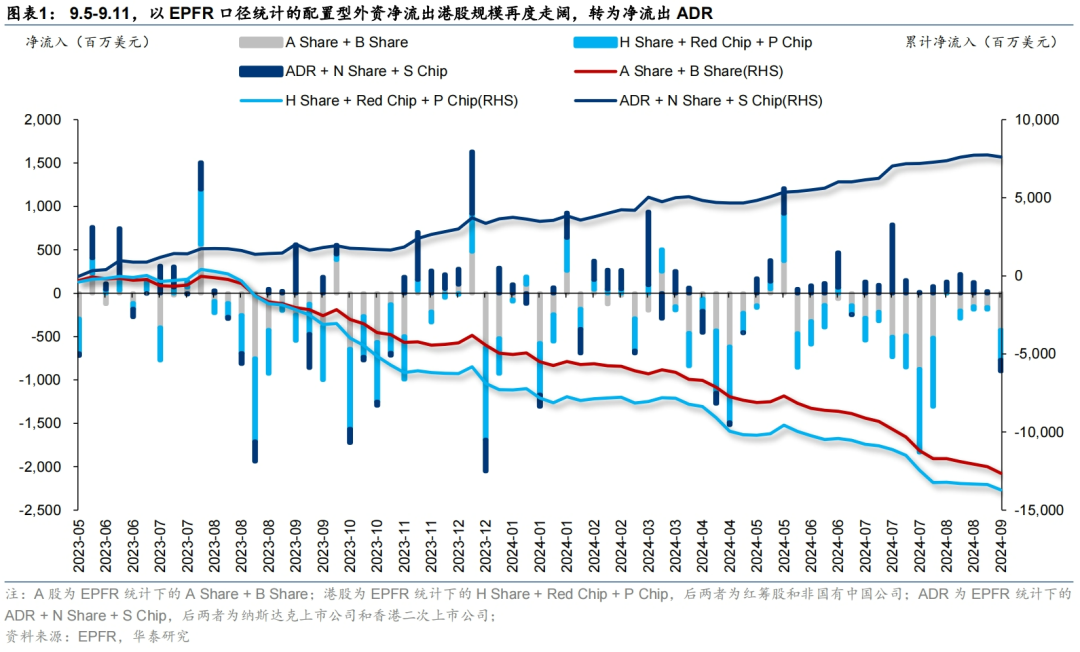

外资动向:配置盘和交易盘净流出规模走阔

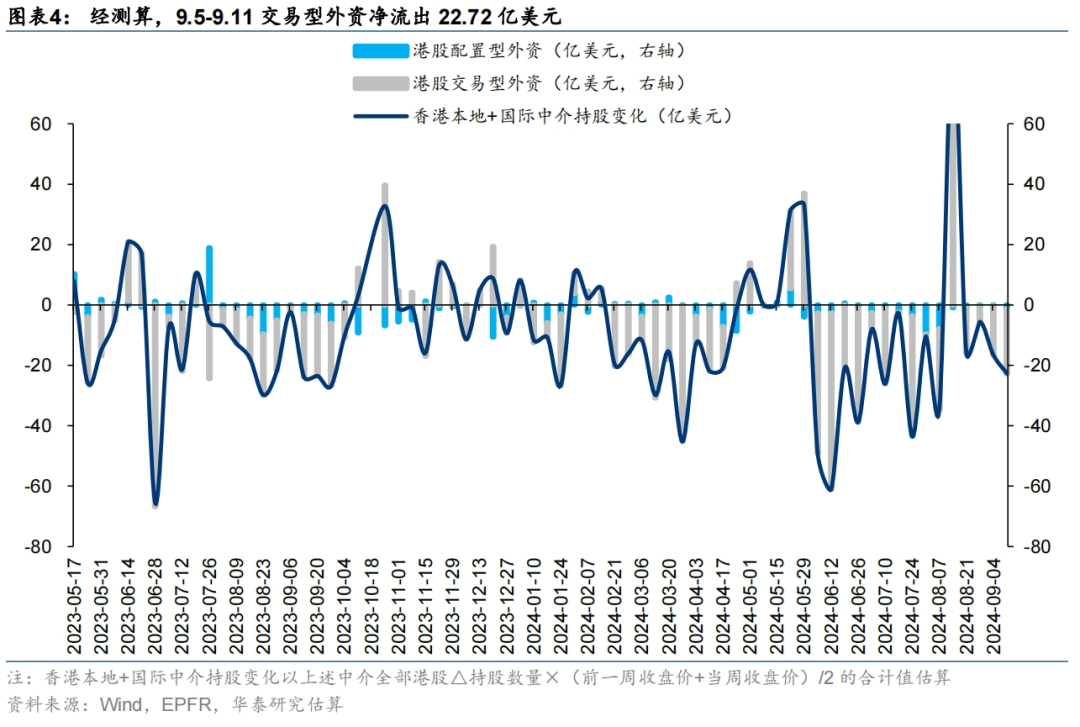

9.5-9.11,以EPFR口径统计的配置型外资净流出港股规模再度走阔,转为净流出ADR。配置盘,主动外资净流出规模扩大至2.15亿美元(vs前一周净流出1.86亿美元),被动外资转为净流出1.29亿美元(vs前一周净流入1.60亿美元),主动外资转为净流入或需搭配国内增量政策或基本面复苏弹性;交易盘,以Wind统计的香港本地及国际中介持股变化估算流量(近似代表港股外资流量),与EPFR口径下港股配置型外资流量的差值,近似代表港股的交易型外资,9.5-9.11净流出22.72亿美元(vs 前一周净流入16.32亿美元)。

南向资金:南向净流入规模扩大,阿里等新纳入港股通标的获资金关注

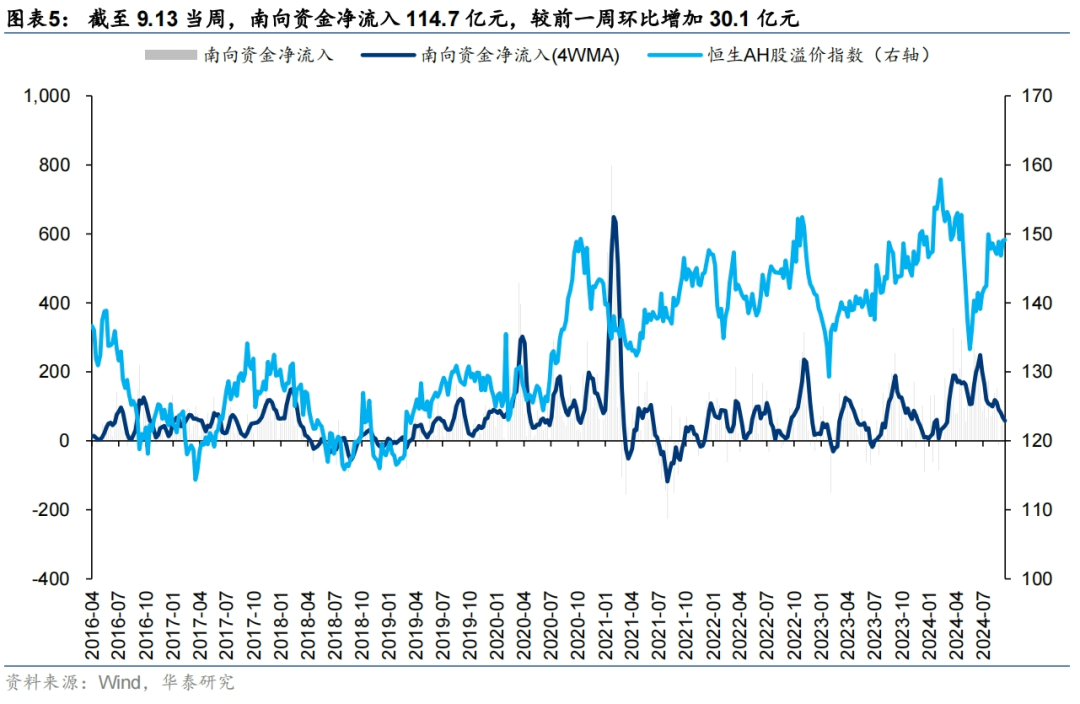

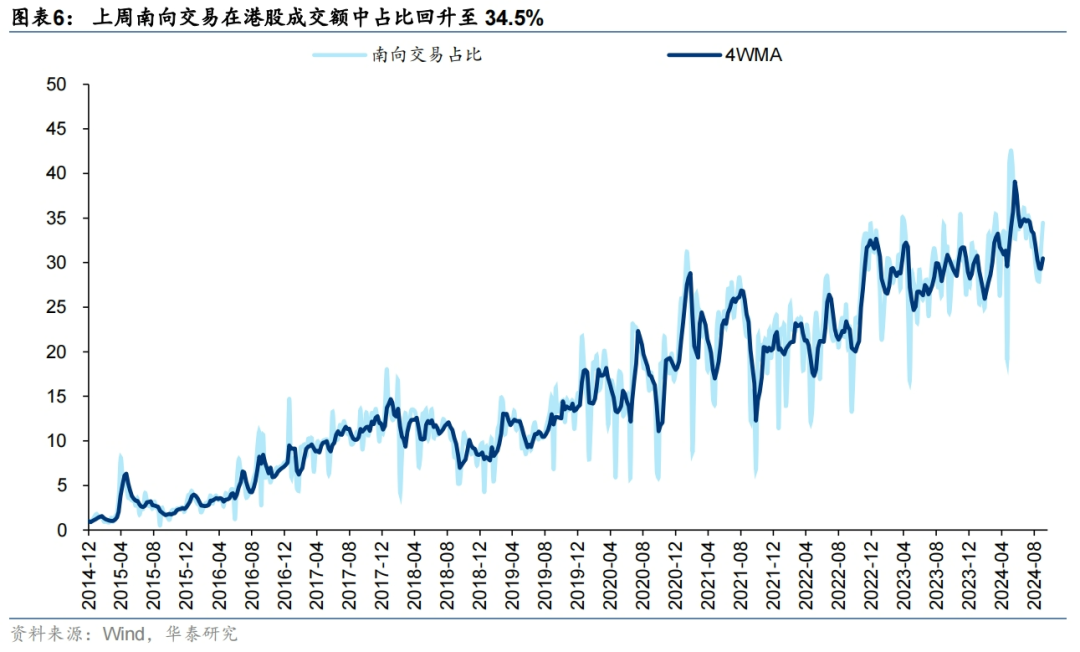

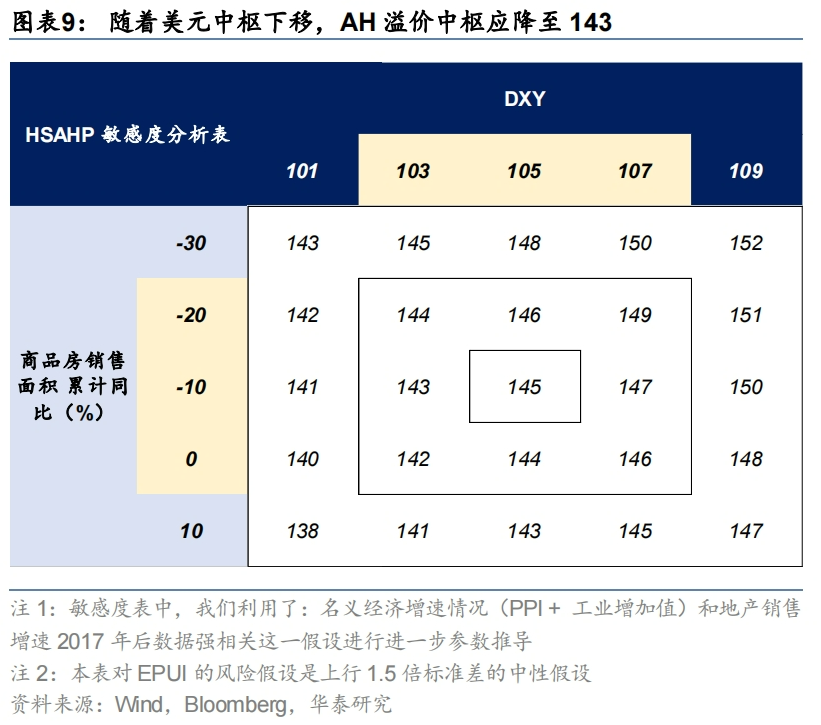

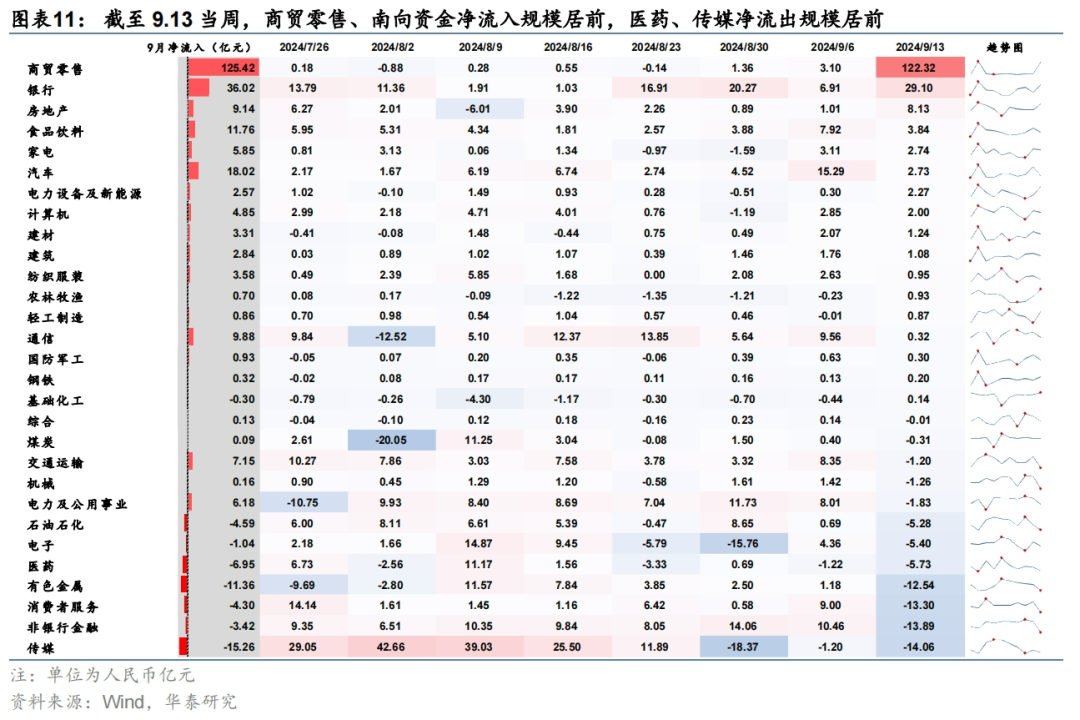

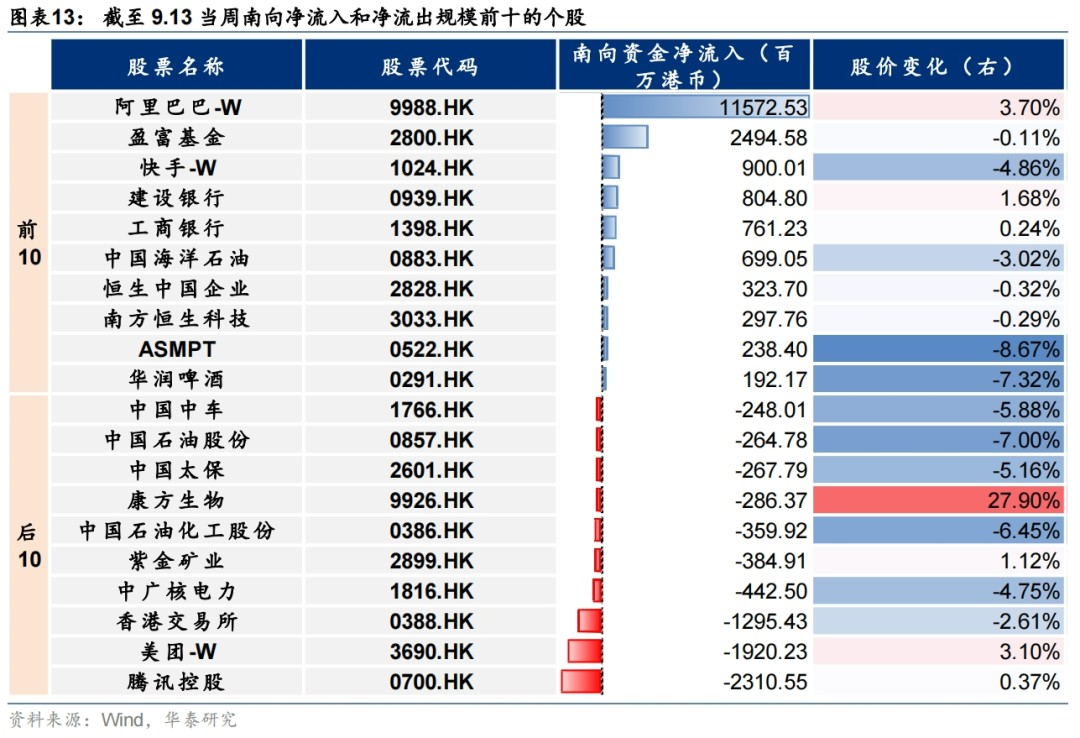

截至9.13当周,南向资金净流入114.7亿元,较前一周环比增加30.1亿元,南向交易在港股成交额中占比小幅回升至34.5%。截至9.13收盘,AH溢价为149.1,近期随着美联储降息预期的强化,美元中枢小幅下移,对应合理AH溢价中枢从145降低至143,当前高AH溢价对南向资金仍有支撑。行业维度,上周商贸零售(主要由阿里带动)/银行/房地产/食品饮料/家电南向资金净流入规模居前,传媒/非银行金融净流出规模居前;个股维度,净流入居前的包括阿里巴巴-W/盈富基金/快手-W/建设银行/工商银行等,净流出居前的包括腾讯控股/美团-W等,阿里等新纳入港股通标的获资金关注。

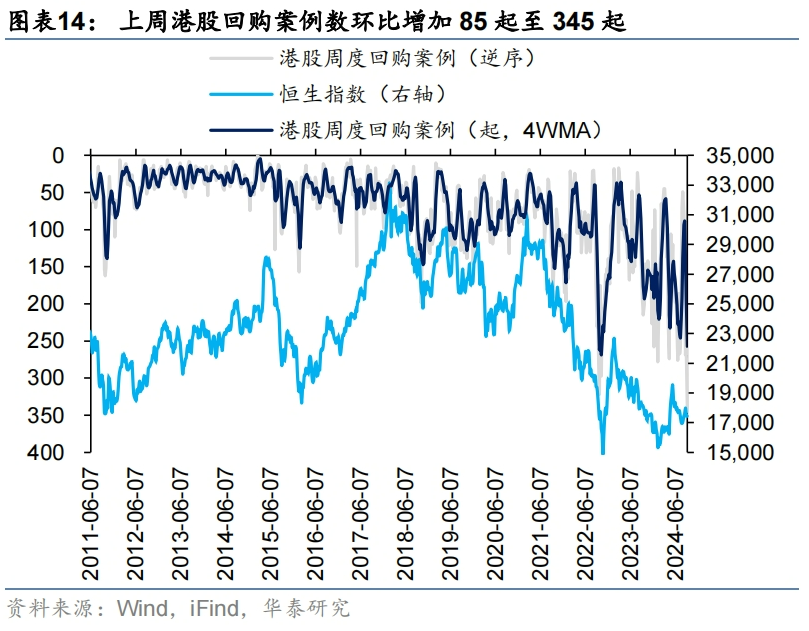

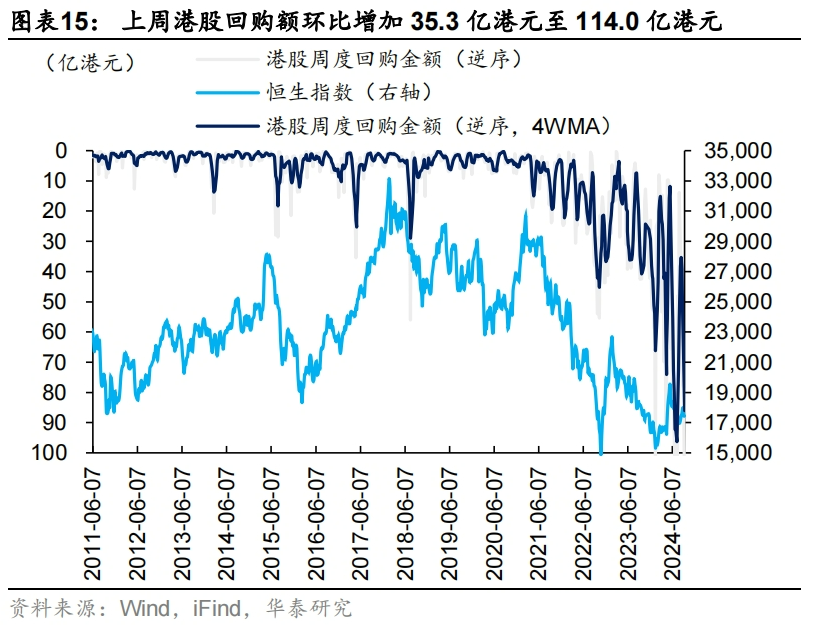

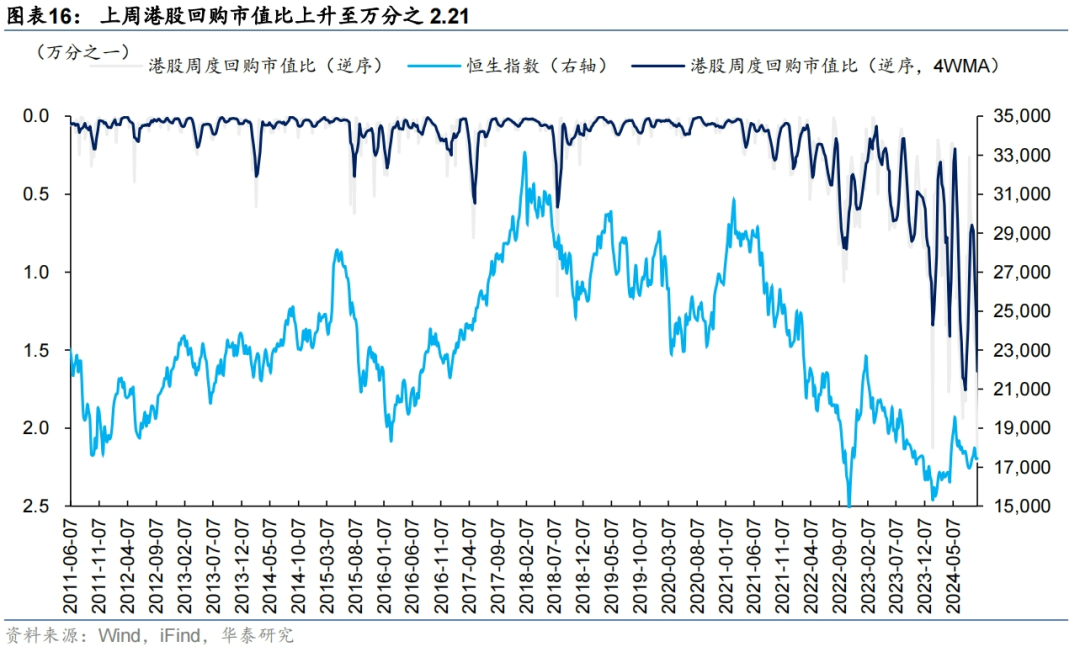

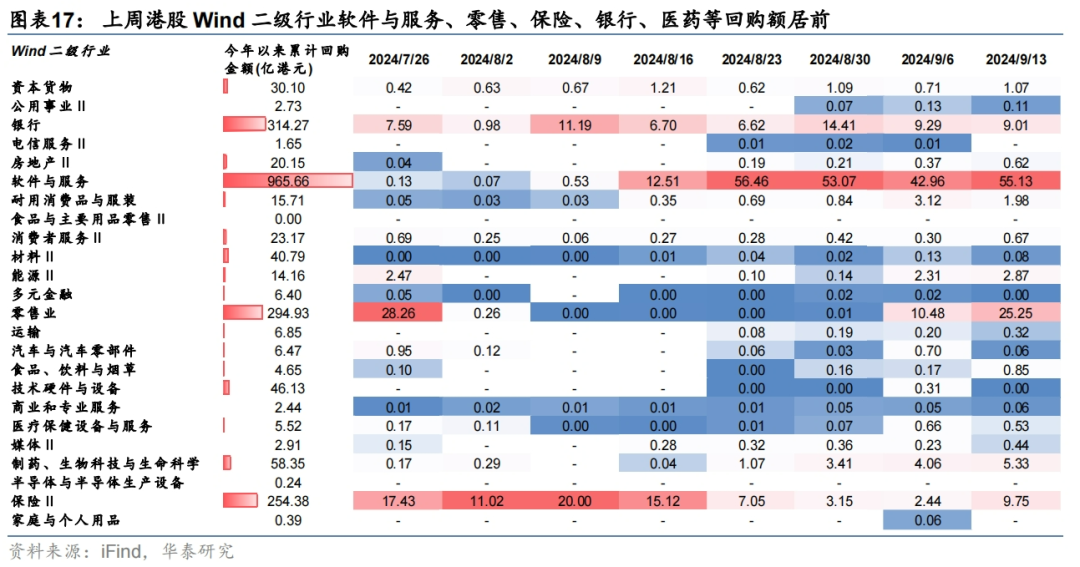

产业资本:回购热度创2010年以来单周新高

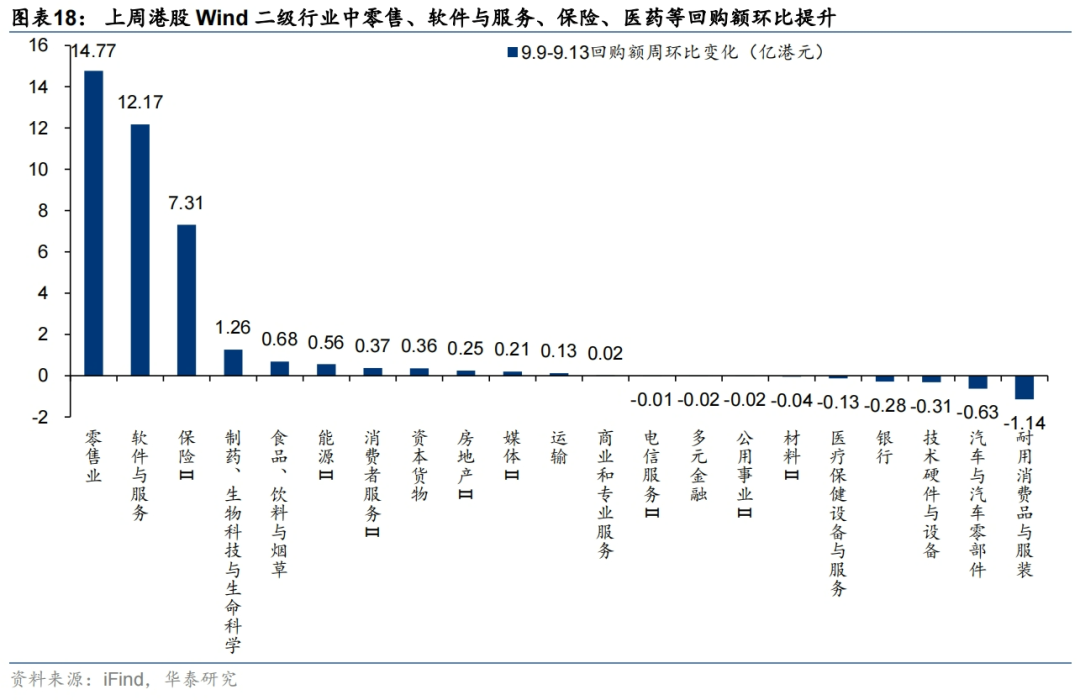

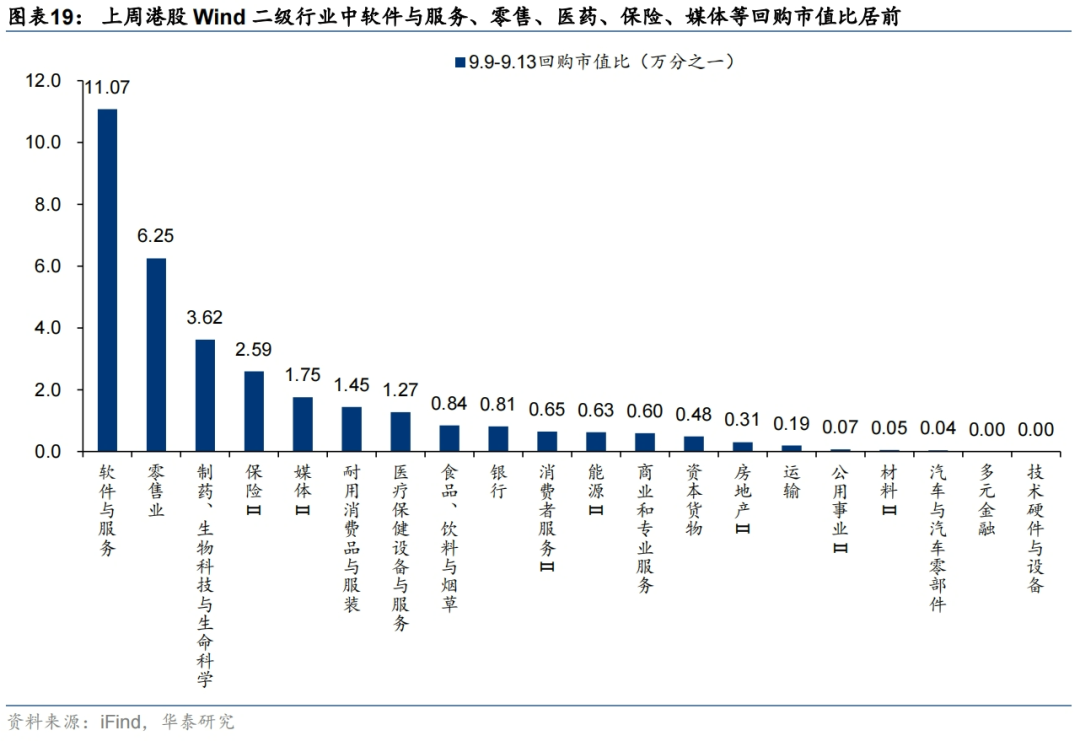

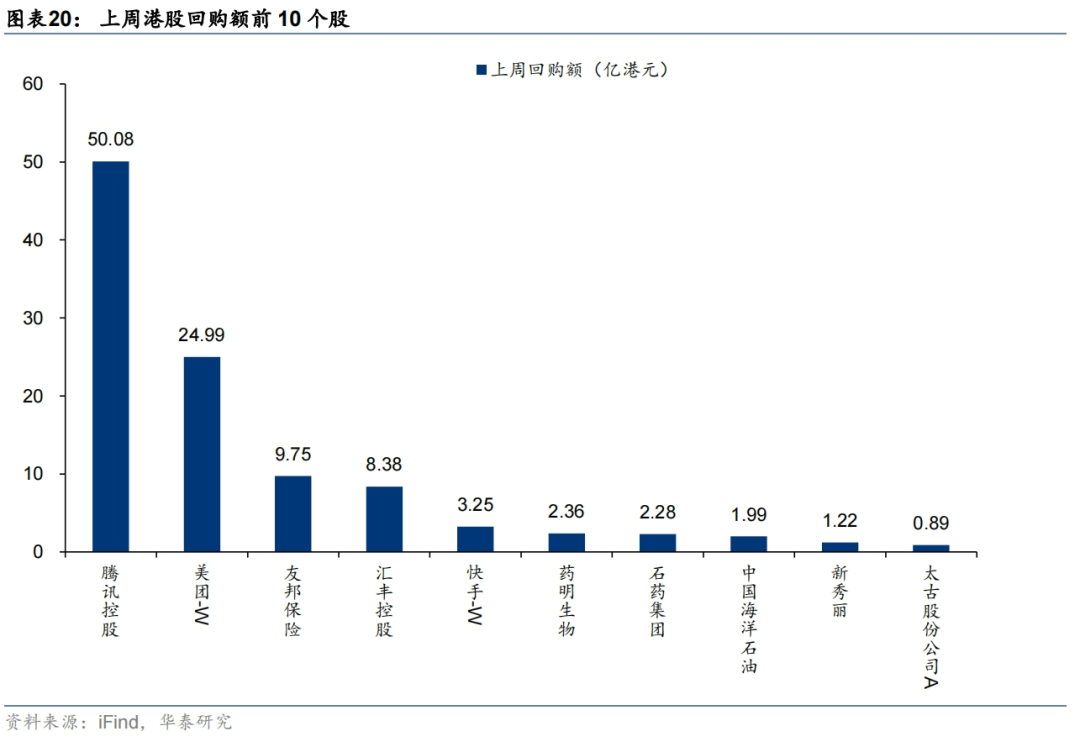

上周港股回购热度创年内新高:上周回购案例数345起,较前一周增加85起;回购额114.0亿港元,较前一周增加35.3亿港元;回购市值比上升至万分之2.21;上述指标均创2010年以来新高。行业维度:1)考察回购额,软件与服务、零售、保险、银行、医药等回购额居前,零售、软件与服务、保险、医药等回购额环比提升;2)考察回购市值比,软件与服务、零售、医药、保险、媒体等回购市值比居前。个股维度,回购额前10的个股为腾讯控股/美团-W/友邦保险/汇丰控股/快手-W/药明生物/石药集团/中国海洋石油/新秀丽/太古股份公司A。

情绪跟踪:恒指沽空比例周内先升后降,互联网和地产出现分化

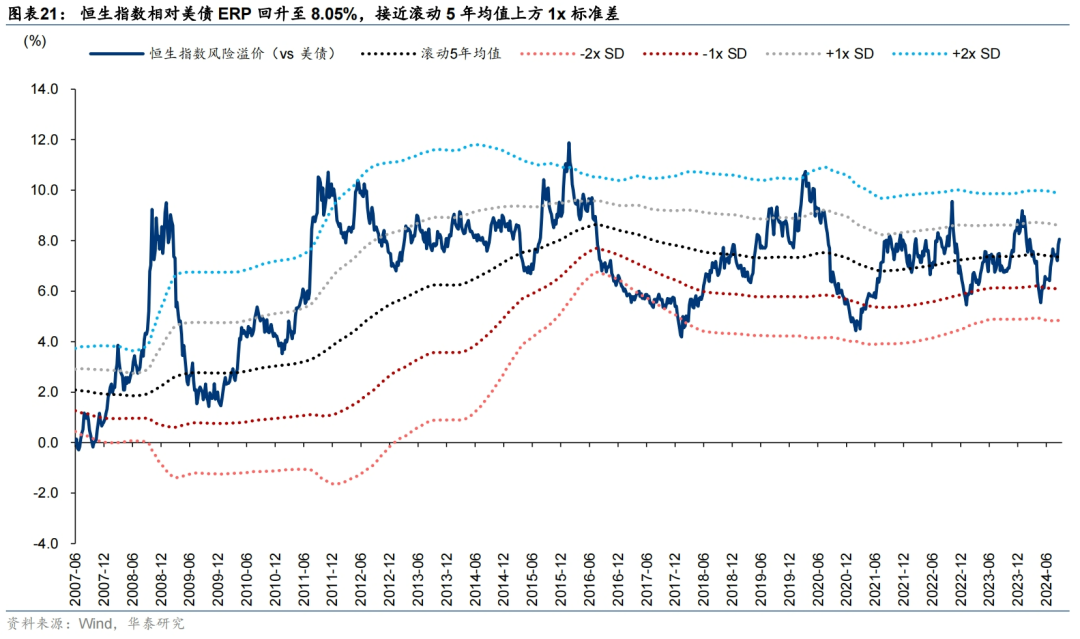

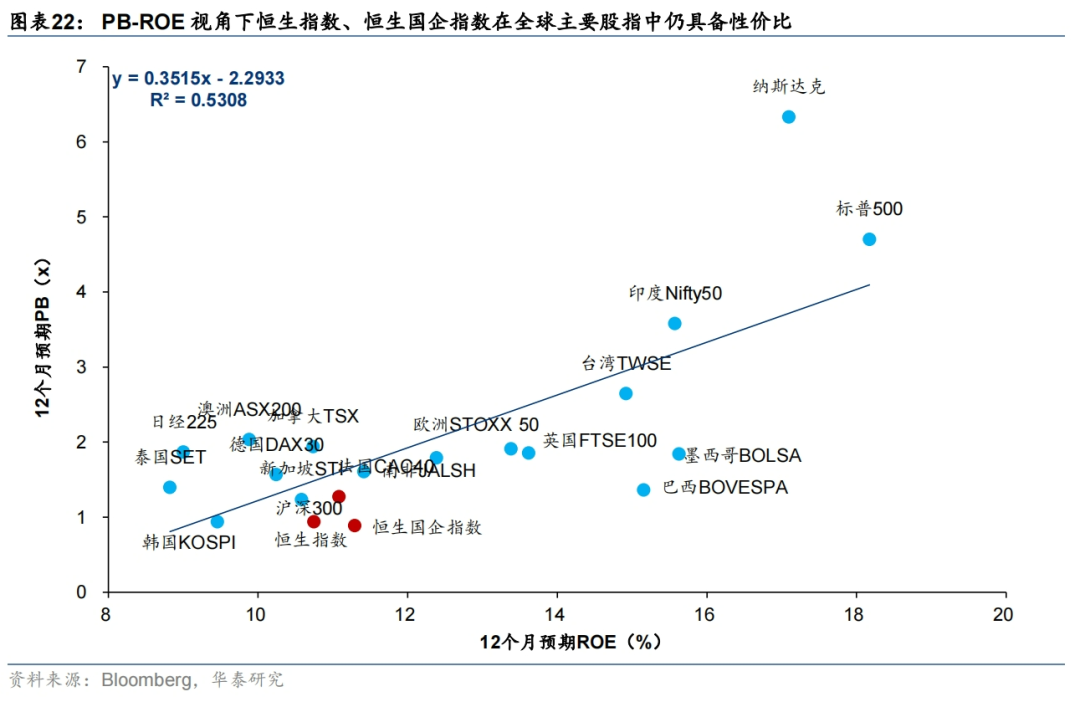

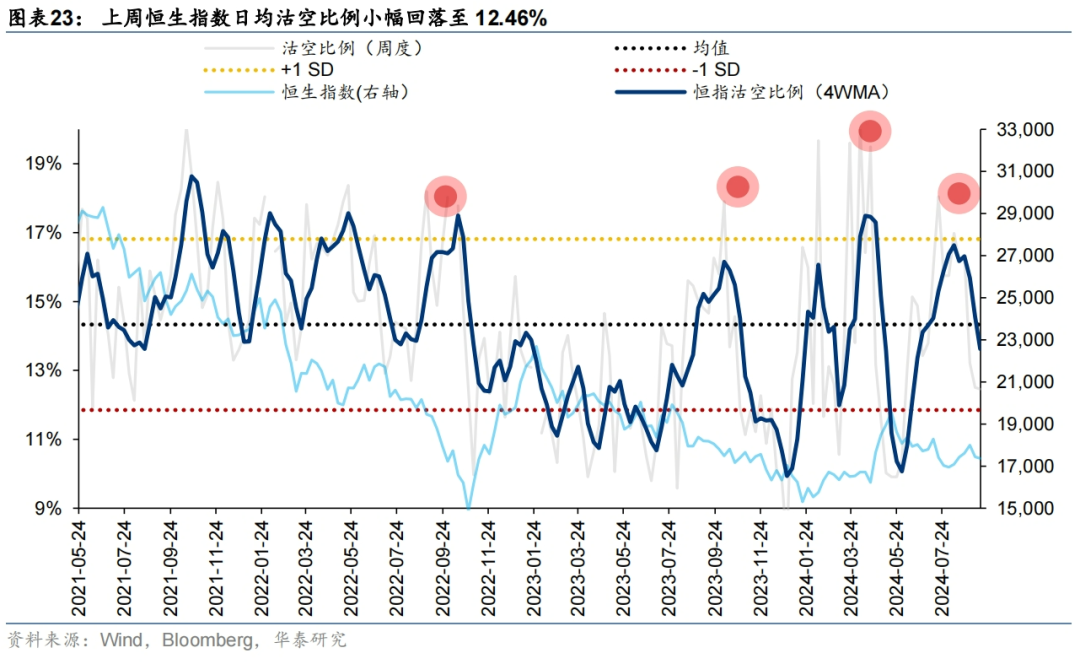

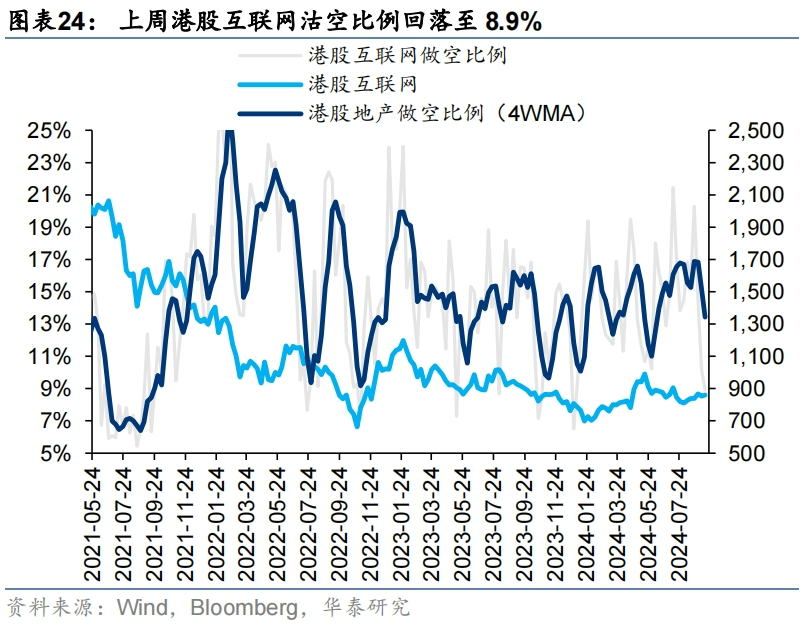

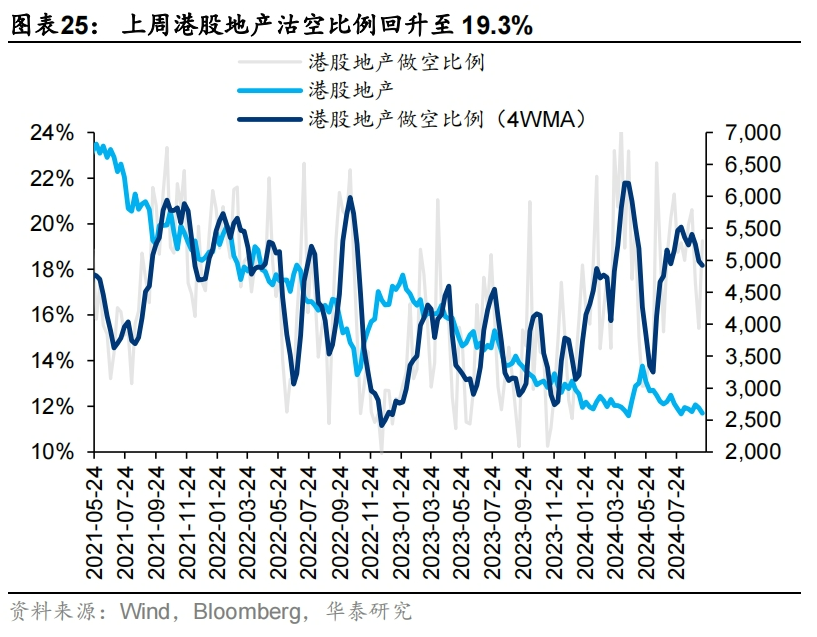

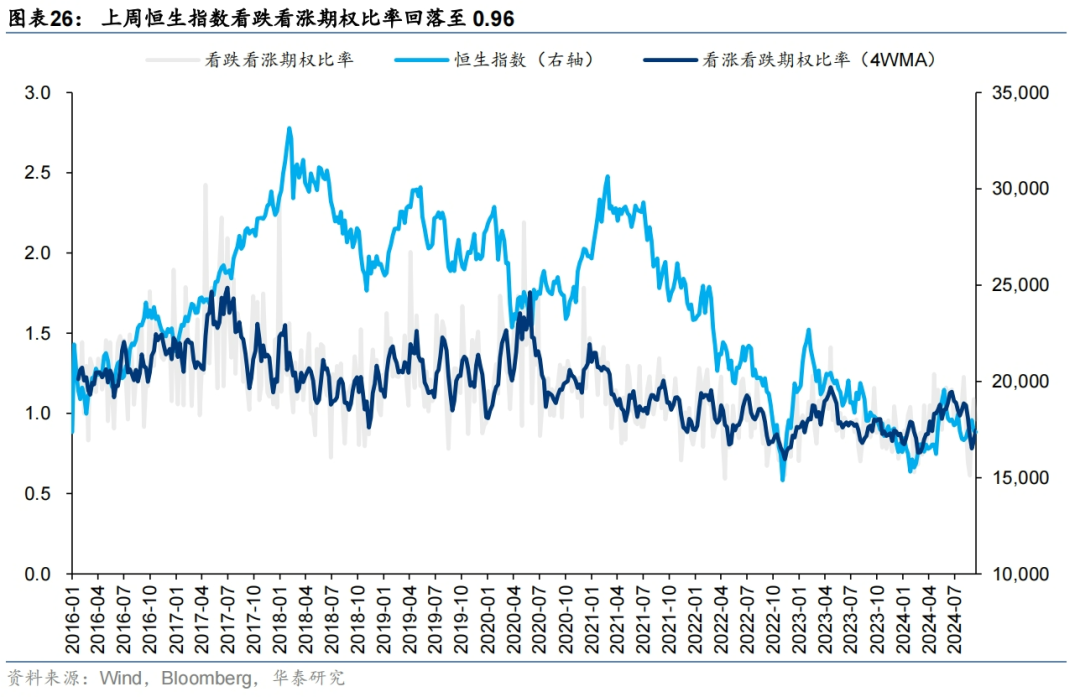

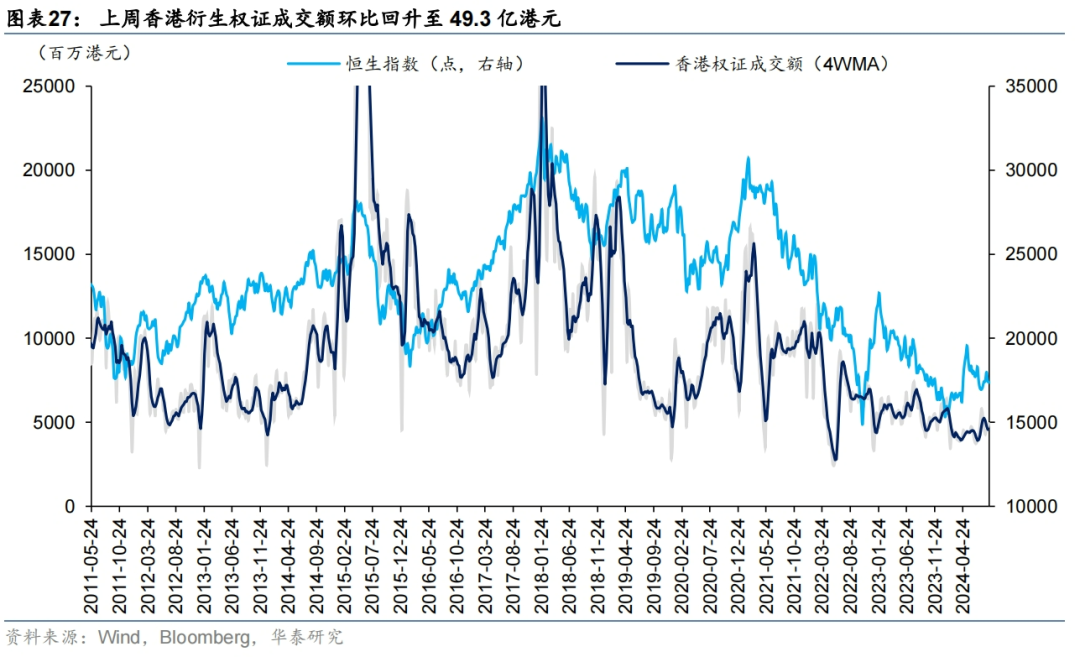

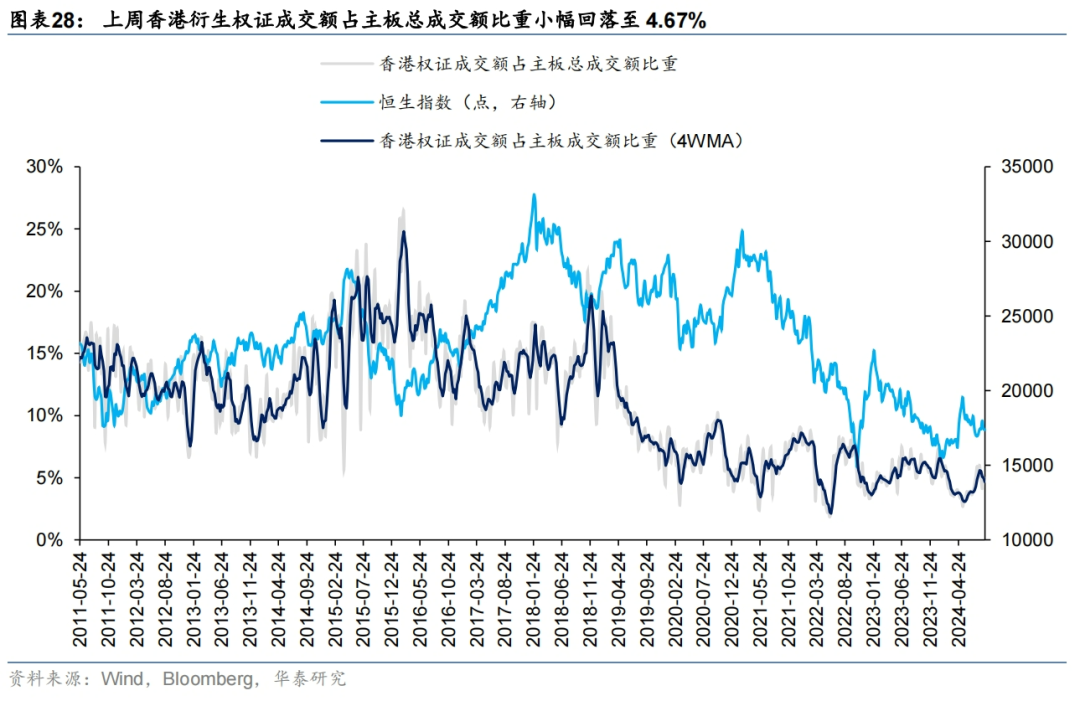

1)估值与风险溢价:截至9.13,恒生指数PETTM小幅回落至8.5x,风险溢价(相对美债)回升至8.05%,接近滚动5年均值上方1x标准差;PB-ROE视角下港股仍具性价比;2)空头头寸:上周恒生指数日均沽空比例小幅回落至12.46%,周内先升后降、对应港股上周走势先抑后扬;其中,港股互联网沽空比例回落至8.9%,但港股地产沽空比例回升至19.3%;3)看跌看涨期权比率:上周恒生指数看跌看涨期权比率回落至0.96;4)权证成交额:上周香港衍生权证成交额环比回升至49.3亿港元,占主板总成交额比重小幅回落至4.67%。

风险提示:1)估算模型失效;2)数据统计口径有误。

外资动向:配置盘和交易盘净流出规模走阔

9.5-9.11,以EPFR口径统计的配置型外资净流出港股规模再度走阔,转为净流出ADR。其中,ADR转为净流出1.29亿美元(vs前一周净流入0.23亿美元);港股净流出规模扩大至3.45亿美元(vs前一周净流出0.25亿美元)。

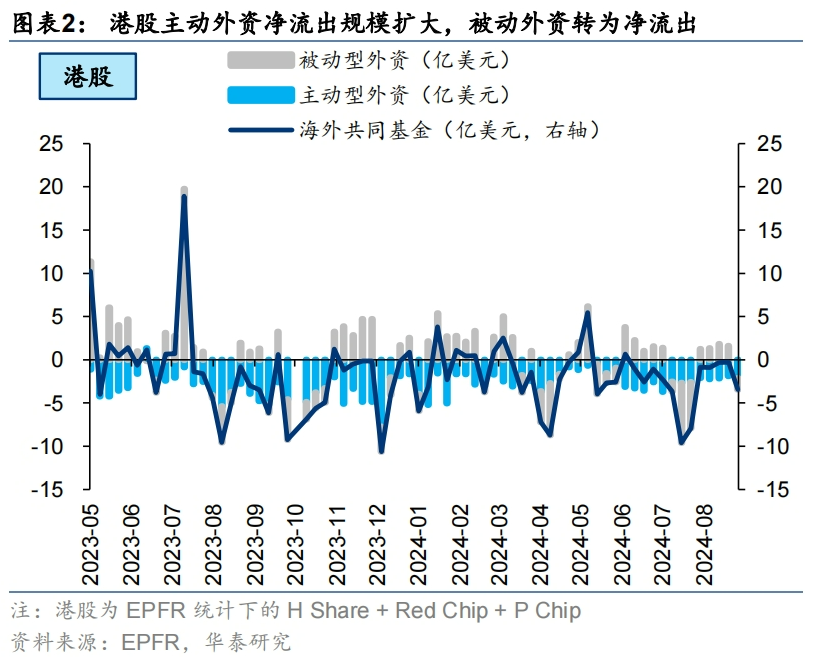

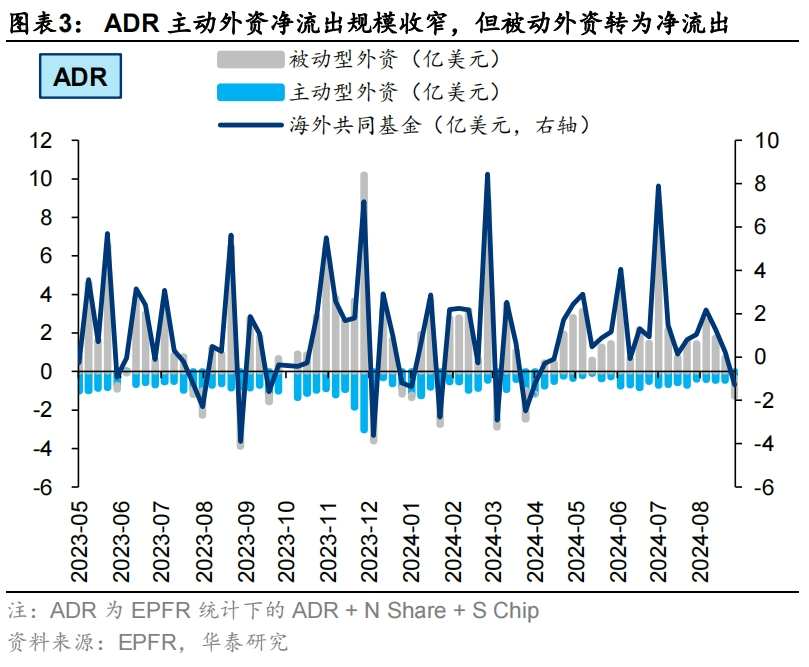

主动外资净流出规模扩大,被动外资转为净流出。9.5-9.11,港股主动外资净流出规模扩大至2.15亿美元(vs前一周净流出1.86亿美元),被动外资转为净流出1.29亿美元(vs前一周净流入1.60亿美元);ADR主动外资净流出规模收窄至0.34亿美元(vs前一周净流出0.46亿美元),但被动外资转为净流出0.95亿美元(vs前一周净流入0.69亿美元)。

交易型外资净流出规模走阔。以Wind统计的香港本地及国际中介持股变化估算流量(近似代表港股外资流量),与EPFR口径下港股配置型外资流量的差值,近似代表港股的交易型外资,9.5-9.11净流出22.72亿美元(vs 前一周净流入16.32亿美元)。

南向资金:净流入规模扩大,阿里等新纳入港股通标的获关注

截至9.13当周,南向资金净流入114.7亿元,较前一周环比增加30.1亿元,南向交易在港股成交额中占比小幅回升至34.5%。

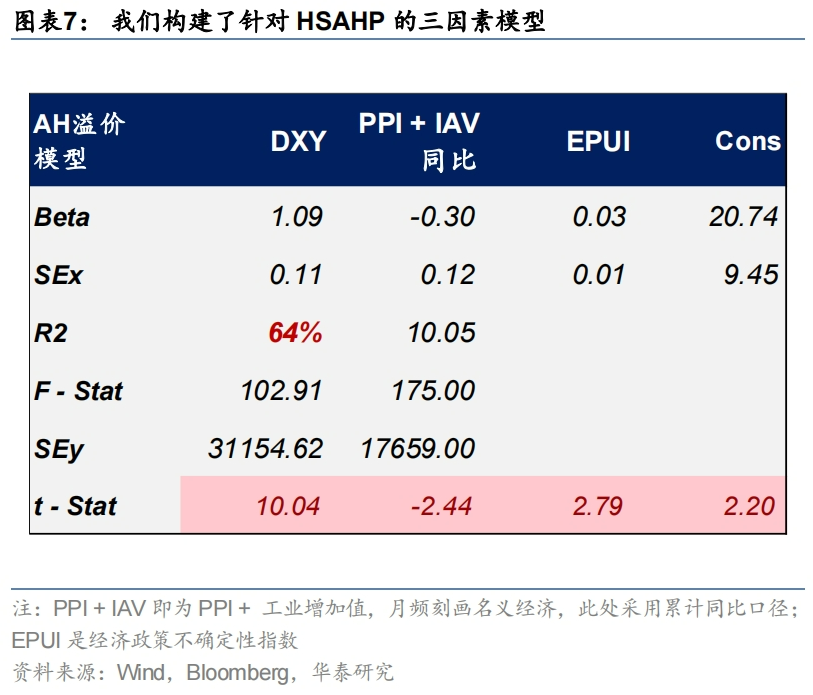

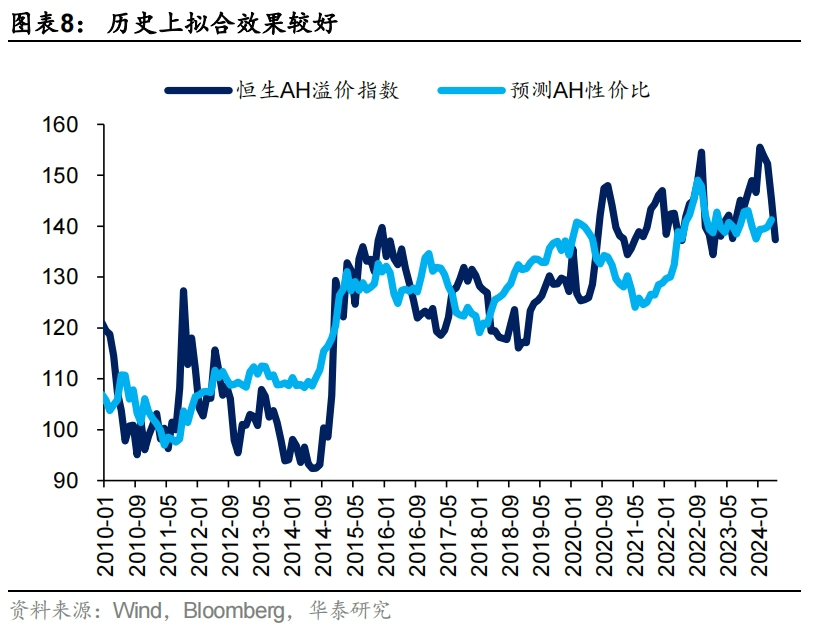

截至9.13收盘,AH溢价为149.1,我们在2024.6.3港股中期策略《见龙在田,或跃在渊》中测算,不考虑红利税减免政策影响年内合理震荡区间约142-149,其中149点位隐含美元指数107、今年地产销售面积同比-20%的预期,近期随着美联储降息预期的强化(通胀继续低于预期),美元中枢小幅下移,对应合理AH溢价中枢应从145降低至143,港股相对A股性价比改善对南向有支撑。

行业维度,上周商贸零售(122.3亿元)、银行(29.1亿元)、房地产(8.2亿元)、食品饮料(3.8亿元)、家电(2.8亿元)南向资金净流入规模居前,传媒(-14.1亿元)、非银行金融(-13.9亿元)净流出规模居前。

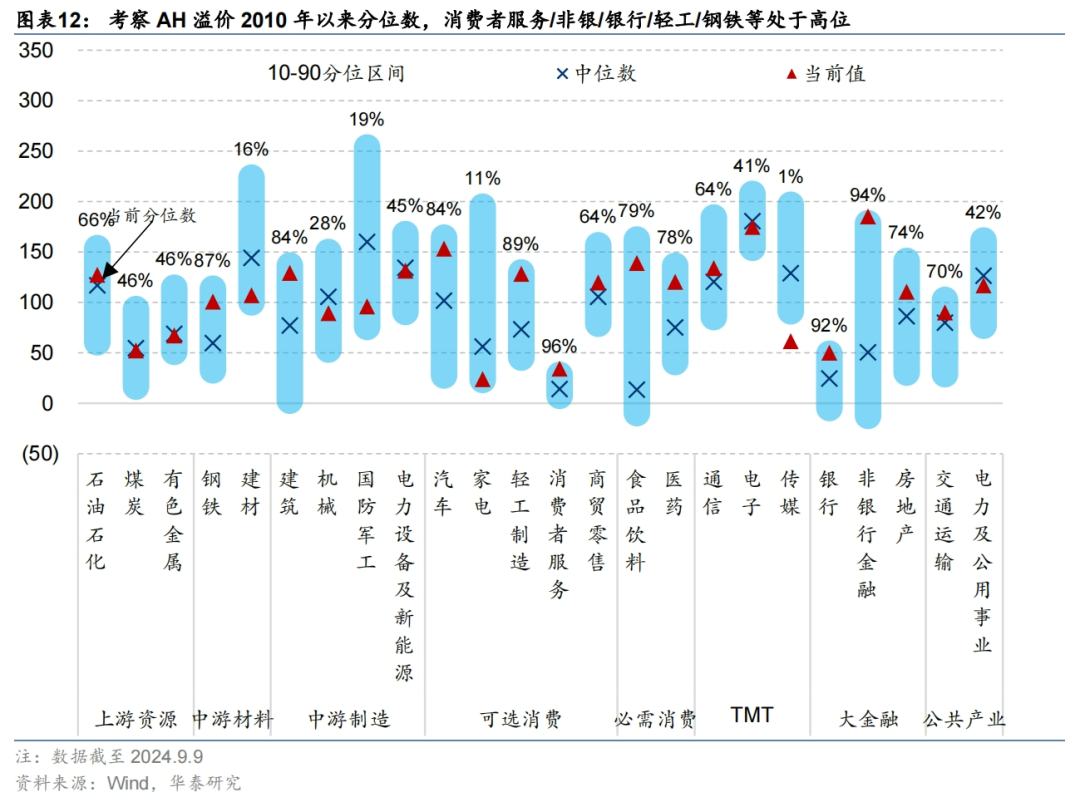

考察2010年以来分位数,当前消费者服务/非银/银行/轻工/钢铁等处于高位,传媒/家电等AH溢价降至低位。

个股维度,阿里巴巴等新入通消费股受到资金关注:净流入居前的包括阿里巴巴-W/盈富基金/快手-W/建设银行/工商银行等,净流出居前的包括腾讯控股/美团-W等。

产业资本:回购热度创2010年以来单周新高

上周港股回购热度创年内新高:上周回购案例数345起,较前一周增加85起;回购额114.0亿港元,较前一周增加35.3亿港元;回购市值比上升至万分之2.21;上述指标均创2010年以来新高。

行业维度:1)考察回购额,软件与服务、零售、保险、银行、医药等回购额居前,零售、软件与服务、保险、医药等回购额环比提升;2)考察回购市值比,软件与服务、零售、医药、保险、媒体等回购市值比居前。

个股维度,回购额前10的个股为腾讯控股/美团-W/友邦保险/汇丰控股/快手-W/药明生物/石药集团/中国海洋石油/新秀丽/太古股份公司A。

情绪追踪:恒指沽空比例周内先升后降,互联网和地产出现分化

估值和风险溢价

截至9.13,恒生指数PETTM小幅回落至8.5x,风险溢价(相对美债)回升至8.05%,接近滚动5年均值上方1x标准差。从PB-ROE视角看,恒生指数、恒生国企指数在全球主要股指中具备性价比。

空头头寸

上周恒生指数日均沽空比例小幅回落至12.46%,周内先升后降、对应港股上周走势先抑后扬,周三一度回升至14.09%,后两个交易日逐渐回落至12.42%。其中,港股互联网沽空比例回落至8.9%,但港股地产沽空比例回升至19.3%。

看跌看涨期权比率

上周恒生指数看跌看涨期权比率回落至0.96。

权证成交额

上周香港衍生权证成交额环比回升至49.3亿港元(vs前一周46.6亿港元),占主板总成交额比重小幅回落至4.67%(vs前一周4.99%)。

风险提示

估算模型失效:我们在统计外资配置盘和交易盘时采用了估算方法,若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

研报:《港股回购热度创2010年以来新高》2024年9月16日王 以 分析师 SAC No. S0570520060001 SFC No. BMQ373方正韬 分析师 SAC No. S0570524060001

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。