从这个模型可以看出,NIPT和肿瘤(包括肿瘤早筛和肿瘤临床检测)是比较理想的领域。NIPT的落地周期和技术门槛都要稍低,这个领域在肿瘤临床检测之前成型。但相比NIPT,肿瘤液体活检的受众群体更广泛,需求程度也更加强烈。

在可替代产品上,NIPT类似的临床技术还有传统唐筛和羊水穿刺。传统唐筛准确性较差,羊水穿刺风险较高,相比之下,NIPT技术具有优越性。

但NIPT只针对备孕或者孕期人群,受众较、使用频次低,整体市场不算太大。并且,NIPT检测之后不涉及相应的治疗环节,不容易形成产业闭环。

反观肿瘤检测,临床上其他手段有放射学、生化检测、病理学、组织学、质谱学等,但除了组织活检以外,没有技术能够对肿瘤进行分子层面和遗传层面的检测或分析。但组织活检的创伤性较大,如果要在治疗期间对或后期对肿瘤用药情况和复发情况进行检测,组织活检并不是一个容易操作的手段。

另外,由于肿瘤是复杂性疾病,临床诊疗过程中往往需要放射学、病理学、组织学等多组学的联合辅助。也就是说,肿瘤基因检测与其他检测手段并非完全的竞争关系,这一点跟NIPT之于传统唐筛完全不同。

更重要的是,肿瘤液体活检在检测之后设计到后续的治疗和检测,存在下游应用,在使用频次受众群体上远高于NIPT。

而其他泛娱乐和健康检测,尽管在某些领域如果要真正做好其行业壁垒也很高。但现阶段这些领域的门槛较低,玩家众多,消费者很难辨别出产品的差异,价格战的可能性大。

对技术型企业而言,产品转化和规模化过程都需要大量的资金。2015年的肺癌诊断指南中以及将液体活检列入指标,也就是说这已经是一个被临床所认识和接受的产品。随意进入到一家液体活检企业的网站,发现几乎都有临床级别产品的宣传和介绍(早筛类除外)。

但这些公司的产品真的落地了吗?其实还没有。

目前所有的企业采用的都是服务模式,即通过与医院共建或者以第三方服务的形式,与医院展开科研上的合作和服务。企业不能与医院展开商业化的合作,也不能提供实质性的产品。

2014年“叫停文件”中,除了针对NIPT,其实也叫停了临床级别的肿瘤检测产品。随后的试点文件中,也有针对肿瘤的试点。到这个时间段,肿瘤和无创的监管还是同步的。但随后无创产品试剂盒陆续获批、无创试点取消,而肿瘤检测却没有新的动向.

商业化的临床检测需要满足两个条件:检测机构必须有第三方医学检验所资质,检验过程中所用到的仪器、试剂耗材必须经过国家食品药品监督管理总局(CFDA)批准。

目前大部分从事肿瘤检测到企业都拿到了第三方医学检验所的资质,市场上也有仪器获批。但目前CFDA还没有批准任何一家企业的诊断试剂盒产品,试点也还没有取消。

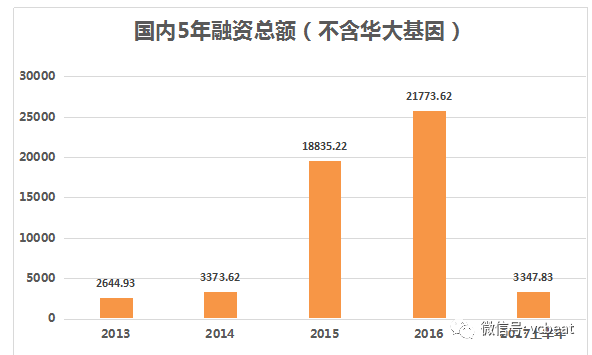

当然,这并不是因为CFDA对这项技术的否定,而是因为肿瘤本身的复杂性。既然已经开始管理类,说明最后还是会批。因此,一些倾向早期项目的资本便在这一时间段开始布局。因此,2015年、2016年两年这一领域融资总额出现了一次猛增。

图片来自动脉网2017年6月的投融报告

另一方面,由于没有产品落地,CFDA什么时候能批也是未知数。因此,也有一部分资本持观望态度。