公司发布17年前三季度业绩:前三季度公司共实现销售收入44.93亿元,同比增长30.14%,归母净利润4.91亿元,同比增长24.14%。其中Q3单季实现收入17.08亿元,同比增长34.16%,归母净利润2.02亿元,同比增39.35%。整体来看,公司优化产品结构效果明显,新业务推广略超市场预期。

传统文具业务稳中有升:Q3单季公司传统文具业务增长环比再提速,1-9月收入同比增长18%。公司线下传统零售门店覆盖面广,已经形成一定的渠道壁垒,并且在现有基础之上,针对空白区域继续下沉。同时,公司对部分门店进行优化升级,使得高毛利产品得到进一步推广。根据规划,现有7.3万家以上的终端零售门店,将有1万家进行优化升级,未来中高端产品覆盖率将继续提升。此外,公司另辟蹊径,积极探索精品文创新型渠道,为第三方文具店打包提供高端文具,以此扩大公司产品在精品文具市场的占有率。

欧迪并表,科力普、生活馆增速喜人:1-9月科力普、晨光生活馆、晨光科技收入同比大增116%。期间公司加大重点投标项目,对重点大型客户进行大力推广,相继入围上海、天津、福建等市政府采购项目。此外,公司零作价收购欧迪中国100%股权,三季度正式并入公司报表,借助欧迪知名的品牌力和与国内多家跨国外资企业长期合作的关系,可助推晨光科力普业务的实现多元快速的发展。生活馆方面,公司不断探索创新模式,加大对九木杂物社的开设力度,我们估计前三季度公司新开18家九木杂物社,总门店数达到20家,由于九木杂物社均是新开门店,现今仍处投入阶段。

毛利率微降,业务仍处投入期,管理持续优化:公司前三季度毛利率为26.47%,比上年同期减少0.46pct,预计主要原因是公司收入中科力普业务占比逐渐加大所致。公司前三季度三费率为14.41%,相较上年同期微增0.14个百分比。销售费用率增加0.86pct,其中员工薪资、交通运输、品牌推广费和房屋租赁费分别增长30%、107%、61%和59%;管理费用率减少0.78pct。销售费用率微增,管理费用率持续优化,说明公司虽然在大力推广新业务,总体费用投入把控得当,同时内部也在持续的优化。

应收款大幅增长,现金流维持稳定:期末公司经营性现金流净额3.75亿元,与上年同期相比减少5.61%,主要是由于科力普占比提升应收账款增加导致,现金流整体表现较好。公司应收账款期末为3.95亿元,相较期初大幅增长138.89%,主要系科力普业务针对大型集团企业,政府部门、行政单位较多,相比传统业务账期要长。此外,公司报告期内合并欧迪中国,也是应收账款增长的主要来源。去年底公司部分客户为提前备货,年底先行预付货款,本期逐步销售给客户,期末预收款较期初减少5388万元(较期初减少44.35%)。公司报告期购买松江办公用房及公租房、购买133亩土地以及对青村生产基地二期建设持续投入,期末货币资金减少1.89亿至3.75亿元。

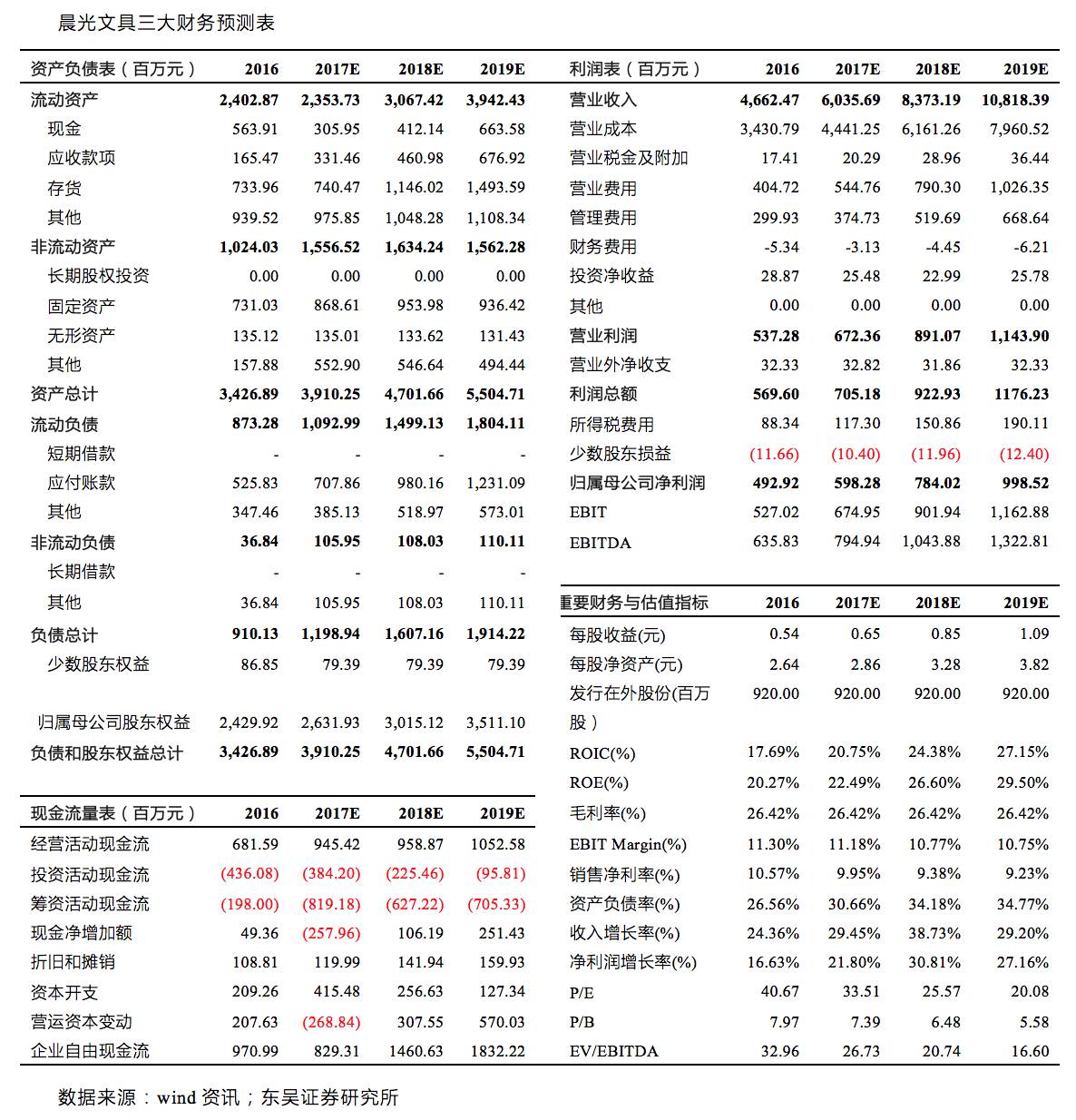

投资建议:公司前三季度业绩已经证明其正朝良性方向发展,我们长期看好公司渠道升级和科力普规模效应带来的盈利能力的提升,预计17/18年收入为60.36、83.73亿元,同比增长29.45%、38.73%;归母净利润分别为5.98、7.84亿元,同比增21.8%、30.8%;EPS为0.65、0.85元。当前市值对应17、18年34、26倍PE,继续维持“增持”评级。

风险提示:科力普、生活馆业务推广不达预期

马莉 轻工制造行业 首席分析师

南京大学学士、中国社会科学院经济学博士;曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券轻工纺服行业研究员。

2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

汤军 轻工制造行业 分析师

香港中文大学工商管理硕士。2007至2011年任职于中国国际金融有限公司销售交易部。2011年4月至2017年3月供职于中国银河证券,曾担任机构销售,并于2016年转型研究员,覆盖轻工行业。现为东吴证券轻工行业研究员。

手机/微信:18666222400

郝帅 轻工制造行业 研究员

加拿大戴尔豪斯大学经济学学士,加拿大温莎大学经济学硕士。2015年8月至2017年3月供职于中国银河证券,曾从事食品饮料行业研究,现为东吴证券轻工行业研究员。

手机/微信:13811435250

史凡可 轻工制造行业 分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券,曾从事农林牧渔行业研究,现为东吴证券轻工行业研究员。

手机/微信:18811064824

林瑶 轻工制造行业 研究员

中国人民大学经济学硕士、管理学学士,现供职于东吴证券研究所,主要覆盖轻工制造。

手机/微信:18500187591

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。