有一家公司,是典型的“苹果概念股”,最终客户包括苹果、魅族、小米等巨头。

一看到“苹果概念股”,说不定你就来了兴趣:优塾君,你终于脱离了养猪、采矿、动物疫苗这些Low货行当,迈入了高端产业。

好,我们直接来看数据:

2014年-2017年6月,营收分别为3.57亿、4.06亿、4.91亿和3.37亿;扣非净利润为3086万、3503万、3417万及3887万;经营活动现金流量净额为609万、2812万、2314万、3587万。

看完数据,不知你是啥感觉。

可能会有点郁闷:你大爷啊,这还能叫苹果概念股?这营收、利润虽然逐年增长,但体量,只能算一般啊,如果放在IPO领域,扣非勉强超过3000万,连过会都有点悬啊,有毛的投资价值?

确实,没啥投资价值。而且,刚刚,在第十七届发审委第23次会议审核,它还被无情否决了。

不仅如此,它的主营业务是做“耳机线”的,也没啥技术含量。

可是,如果本案,只是给你看一个没啥技术含量的否决案例,那就没意思了。其实,这是一个很有意思的案例,浓缩着财务报表中的高级智慧。

有时候,从一个不起眼的案例,往往能够透视出一个行业的投资逻辑。

本案,我们从“业绩暴增”这个细节入手,来透视制造业的“成本分析”,然后来看看手机产业链的投资逻辑,以及哪些领域值得长期关注。

其实,手机这个领域,或者更广一些的消费电子领域,对价值投资者来说,一直都是难点。

因为:技术变化快、产品迭代快、竞争格局激烈,传统的价值思维很难入手。就连巴菲特老爷子,伯克希尔哈撒韦公司,也是直到2016年开始,才逐步买进苹果公司。

可是,手机产业链,做价值投资,真的就无法入手吗?

其实,这个领域,藏着一大票公司。在A股,有欧菲科技(摄像头+指纹识别)、歌尔股份(声学部件)、京东方(OLED)、深天马(AMOLED)、大族激光(激光切割)、蓝思科技(玻璃背盖)、立讯精密(充电接口)。

在港股,也有舜宇光学(摄像头),瑞声科技(声学部件),建滔积层板(覆铜板),通达集团(外壳),等等。

在美股,有苹果、黑莓、诺基亚、摩托罗拉。

那么,问题来了。每一个看似都很牛逼,可是:

1)当一家公司告诉你它技术牛逼时,你要多想一下,是真的吗?

2)在这些细分领域公司中,究竟谁更值得长期研究?

3)如果在其中,只能选择1家或者2家,你会选谁?

值得一提的是,对于本案提到的“成本结构、收入结构、应收账款”问题,以及上市公司的各种财务套路,建议仔细研读财务魔术、财务炼金术、IPO雷区、并购之美。提前看穿套路,避免被收割。

而关于我们之前分析过的税务问题,可在3月17日-18日在上海举办的税务规划研讨会上系统学习。

优塾原创,转载请后台回复“白名单”

— 1 —

最后半年营收爆炸式增长

商业模式很特殊

▼

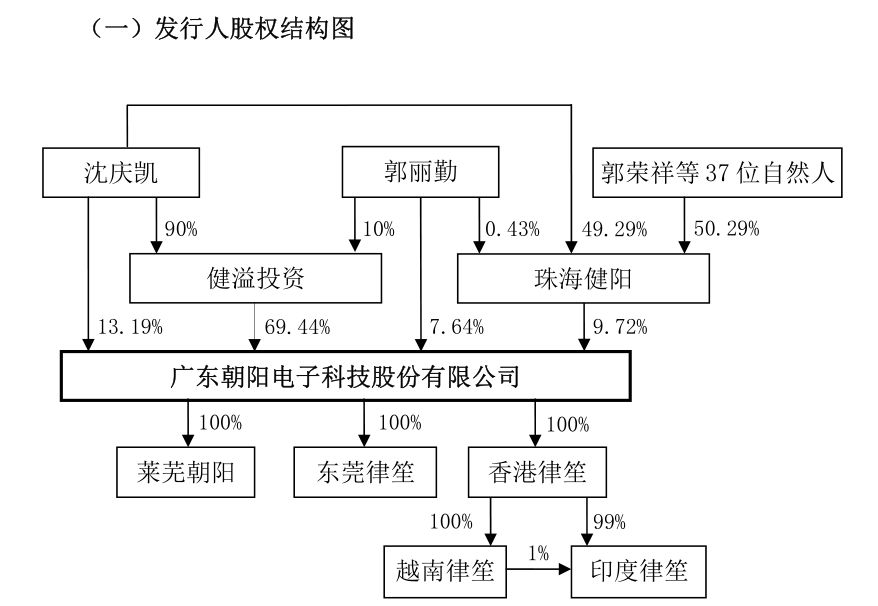

朝阳电子,2005年成立,实控人为沈庆凯、郭丽勤夫妇,一共持有朝阳电子95.11%的股份。

它的业务,为“电声部件及电声产品”,其实就是做耳机配件的,有耳机插线、耳机皮套等,最终应用在大家熟知的小米、苹果、魅族等产品上。

▼

朝阳电子,上游为原材料及零件供应商,包括IC芯片、漆包铜线、防弹丝等,原材料可获得性强,不稀缺。主要供应商有:莱芜日昇、确山恩美、歌尔股份等。

下游客户,是耳机产品制造商,有温州明衡(应用于beats)、共达电声(应用于小米)、魅族科技(应用于魅族)、歌尔股份(应用于三星、苹果)等。

▼

以上信息,有一个细节,不知你发现了没有:歌尔股份,它的大客户,同时也是大供应商,身份有重叠。

这说明什么?三个字:代工厂。

一般来说,代工生意毛利都很低。

2014年-2017年6月,营收分别为3.57亿、4.06亿、4.91亿和3.37亿;扣非净利润为3086万、3503万、3417万及3887万;经营活动现金流量金额为609万、2812万、2314万、3587万;毛利率22.21%、21.03%、18.24%以及23.65%。

注意,2017年上半年的业绩,直接已经超出2016年同期79.44%。并且,毛利率一甩之前颓势,开始增长。

— 2 —

消费电子配件类公司财报密码

成本结构分析

▼

本案,朝阳电子,做的是电子零配件生意,做耳机套、线材等,相对来说较为传统,2017年上半年,也没有出现什么行业风口,可是,业绩大幅爆发。

给你一个思考题:

如果你是一家投资机构,看到这样的业绩走势,接下来,应该往哪个方向调查?

答案:

1)要么行业风口来了。

2)要么业务变了。

3)要么技术变了。

我们循着这三条方向,分别来看。

首先,先看行业风口,全球手机出货量,以及对声学部件的需求,并没有那么大的变动。

其次,再来看业务。企业的业务一旦出现变更,那么,收入结构上,一定会出现变动。

2017年上半年,“其他业务”从2016年的1512.04万元,一下飙升到3971.02万元,占比由3.08%上升至11.78%,但同时,也发生了3292.57万元成本。看这里

因此,收入飙升,可能受其影响,但利润飙升的主要原因,并不在这里。

那么,既然前两条大幅变动,一定就是技术更新、升级迭代了。

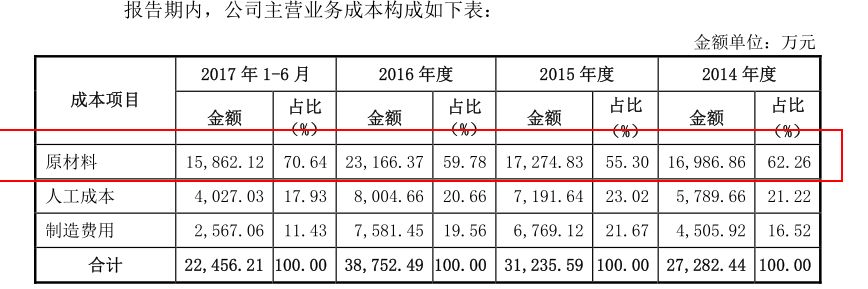

对于传统的制造企业来说,成本主要有三大块:直接材料、人工成本、制造费用。因为工艺比较传统,生产模式稳定,因此,成本结构也比较稳定,很难出现大幅变动:

1)直接材料——主要对应产品中原材料的用量。

2)人工成本——主要对应产品中所需要付出的人力工资。

3)制造费用——主要对应产品中外协加工所需要的费用。以及水电费等。

透过这三者在总成本中占比的变动,可以看出一家企业生产工艺、技术的变化。咱们来看本案,主营业务成本:

▼

注意,2017年上半年,制造费用在成本中的占比大幅下降;人工成本的占比小幅降低;直接材料的占比大幅上升。

我们来思考,这个数据,背后代表了什么样的生产工艺变动:

乍一看,人工成本、制造费用,都明显下降,符合“技术提升”的条件。

可是,此处我们仔细停下来想一想,发散一下思维,有没有另外的可能性呢?

答案是:有的,此处还有一种可能性。直接买现成的产品,回来转卖。

这两种情况,我们分别拿优塾吃瓜店来设想一下:

原本,我们把瓜运给榨汁厂榨,一个瓜加工费2块,榨完运回来,我们进行包装,包装一瓶的人工2块。于是,一瓶西瓜汁10块,其中原材料占比60%,制造费用占比20%,人工成本占比20%。

第一种情况下,我们的榨汁技术突破,实现了工业化机器人榨汁包装,因此,现在,一个瓜只需要耗费1块钱的人工看护成本,1块钱的电费。

于是,一瓶西瓜汁成本8块,原材料占比75%,人工成本占比12.5%,制造费用占比12.5%。

第二种情况下,我们直接找榨汁厂买现成的一瓶果汁,一瓶8块,人工包装成本2块,于是成本结构变成,原材料占比80%,人工成本占比20%,制造费用为0。

以上两种成本结构的变动,大家体会一下,然后我们进入下一段。

— 3 —

代工厂模式太TM复杂了

完全就是一道脑筋急转弯

▼

想要分清本案究竟是技术突破,还是买了现成产品,需要重点关注的地方,就在于供应商名单。

我们来看,它的供应商名单情况。

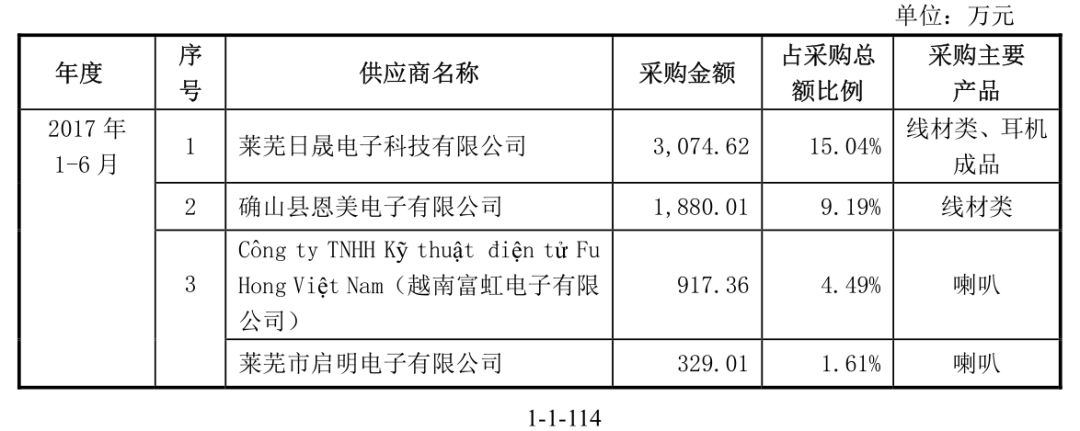

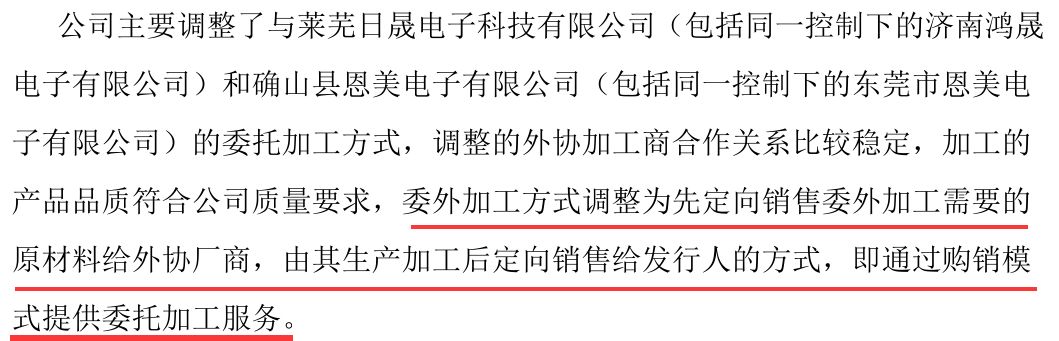

2016年、2017年上半年,前五大供应商中,突然出现了两个名字,莱芜日晟、确山恩美,到2017年上半年,这两个供应商,已经成为了第一、第二大供应商。

这里,需要重点关注莱芜日晟,朝阳电子向它采购的商品,为耳机成品。并且,莱芜日晟,2016年6月21日才刚刚成立。

关于这两家公司,招股书中,有这么一处细节:

▼

对大客户和大供应商重叠的代工模式,之前我们已经分析过,是IPO监管审核的重大雷区。新任发审委上任之后,这类模式,被否决概率极高。

而本案,可以说是代工厂模式的极致状态——对下游,它是歌尔股份的代工厂,而对上游,它还找了别人做代工。

不知道大家有没有玩过中国传统民间智力玩具,九连环,画风是这样的:

▼

图片来源:《中华遗产》

以往,大家都觉得传统制造业很低端,没什么“花头”。可是,代工厂,这种商业模式,是我们研究过的,传统制造业最牛逼的模式之一。

在“代工”模式下,隐藏着财务报表的大智慧。

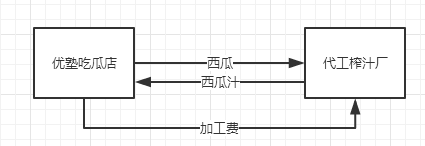

作为吃瓜群众,我们以优塾吃瓜店为例,主营西瓜汁。我用合情、合理、合法、合规的手法,能够操作出大笔收入。

榨汁这门业务太低端,于是,我们找了一家代工厂A。

1)低端代工模式——起先,我委托它帮我代工,我把原材料西瓜运给它,它帮我加工榨汁。每加工一个瓜,A公司向我收费10元。这10块钱,体现在我的财务报表里,是“制造费用”,进入成本。

▼

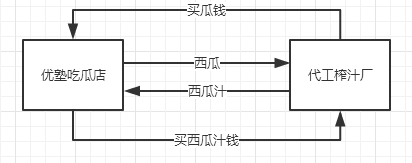

2)高端代工模式——还是那个代工厂A公司,还是那个瓜,我先把瓜以90块卖给它,然后它加工好后,再以100块卖给我。

▼

这90块,计入我的报表上“其他业务收入”科目,100块计入原材料成本。

注意,瓜还是同样的瓜,汁也是同样的汁,工艺还是原来的工艺,但是,在我的财务报表上,收入瞬间增加了90块。并且,在A公司的财务报表上,10块营收,变成了100块营收。

看到了吗,就是这么神奇!

合情、合理、合法、合规,双赢局面。搏一搏,单车变摩托。

如果你没看明白,再仔细体会一下。别看只有90块钱,如果换成上市公司,就可能是几亿、几十亿的收入。

如果此处你想明白了,再给你一个问题:

这种模式,其实还只是“单层模式”,如果你想象力足够,还能再加几层。开动脑洞,此处没有标准答案,大家仔细想吧。

— 4 —

应收账款余额大

信用政策在放宽

▼

本案,最重要的“成本结构”分析完了,也许你还觉得它被证监会否决有点冤?

好,我们来看,朝阳电子还踩了另外一个雷区,体量偏小的公司,在IPO前放宽信用期。

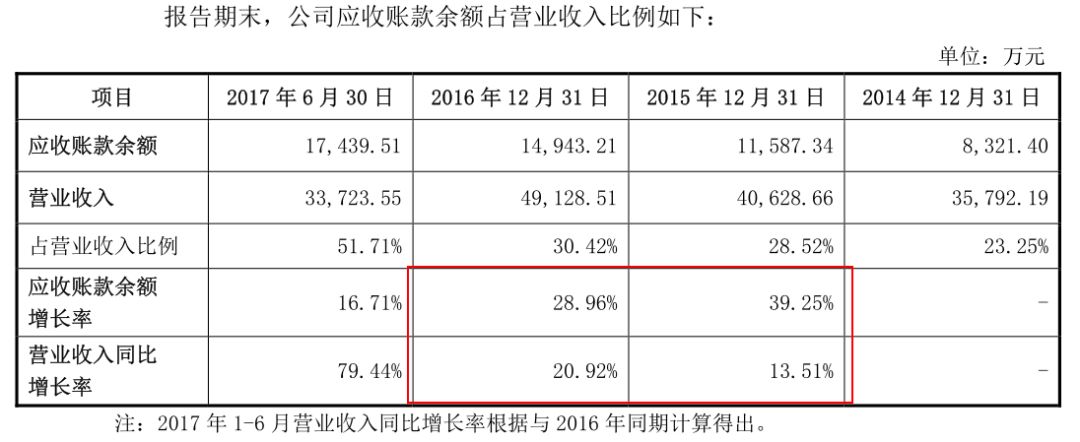

2014-2016年,朝阳电子的应收账款余额为8321万、1.16亿、1.49亿。占营收的比重分别为23.25%、28.52%、30.42%,其增长率分别是39.25%和28.96%,把同期应收账款的增速远远高于营收增速。

▼

注意,应收账款增速,大幅高于营业收入增速,说明什么?

答案是:要么,它对下游客户的话语权变弱,下游客户可以拖欠账款;要么,就是它主动放款信用政策。

我们来看本案的情况,报告期内,应收账款欠款名单中,大客户富港集团的账龄,从2014年时的一年以内,到2016年,已经变成3年以内。

信用政策放宽,对IPO企业来说,会有什么影响,我们来看,2017年至今,证监会发审委审核过的所有案例中,被问及信用政策放宽的案例,总共15家。其中5家被否,10家过会。

来看数据。

被否的5家中——有3家扣非净利润1年以上不足3000万,3家经营活动现金流量净额连年低于扣非净利润,3家经营活动现金流量净额存在1年以上为负。

过会的10家中——有0家扣非净利润1年以上不足3000万,0家经营活动现金流量净额连年低于扣非净利润,3家经营活动现金流量净额1年以上为负。

把数据仔细一比对,数据自己会说话:

如果拟IPO企业,扣非净利润1年以上不足3000万,且叠加放宽信用政策问题,被否概率急剧飙升。

先来看被否的5家:

上能电气:信用政策放宽,扣非净利润第一年不足3000万,经营活动现金流量净额连续3年为负。2017年9月22日,被否。

绩丰岩土:信用政策放宽,应收账款占营收比重100%,经营活动现金流量净额连年低于净利润。2017年6月13日,被否。

普天铁心:信用政策放宽,扣非净利润连续3年不足3000万,经营活动现金流量净额连续2年为负,低于净利润,虚开银行承兑汇票。2017年11月1日,被否。

博拉网络:信用政策放宽,扣非净利润第1年不足3000万,经营活动现金流量净额连年低于净利润,应收账款占营收比重大幅增长。2017年11月29日,被否。

悉地设计:信用政策放宽,经营活动现金流量净额第2年为负,大额商誉,减值不合理。2017年12月12日,被否。

再来看看过会的10家:

中新赛克:信用政策放宽,经营活动现金流量净额高于净利润,扣非净利润连续3年分别为7171万、8478万、8768万。2017年9月22日,过会。

丽岛新材:扣非净利润连续3年分别为5898万、5583万、8717万,不存在放宽信用政策刺激销售。2017年9月12日,过会。

德生科技:信用政策放宽理由合理,扣非净利润连续3年分别为9932万、8768万、4399万,经营活动现金流量为负,1年低于净利润。2017年9月5日,过会。

东宏管业:报告期内不存在放宽信用政策刺激销售,扣非净利润连续3年分别为8453万、8619万、9345万。2017年8月15日,过会。

梅轮电梯:扣非净利润连续3年分别为8621万、1.06亿、8105万,应收账款回款良好,不存在放宽信用政策增加收入情况。2017年7月21日,过会。

东方嘉盛:扣非净利润连续3年分别为8528万、7448万、7777万,未发生信用政策放宽,经营活动现金流量净额最后1年为负。2017年6月23日,过会。

索通发展:信用政策未发生重大变化,扣非净利润连续3年分别为1.56亿、9628万、8259万,应收账款余额较高但解释合理,下游客户外汇管制。2017年6月13日,过会。

中设集团:不存在信用政策放宽增加收入或提前确认,扣非净利润连续3年分别为1.58亿、1.53亿、2.01亿。不存在业务依赖。2017年5月16日,过会。

志邦厨柜:不存在信用政策放宽增加销售收入,扣非净利润连续3年分别为1.3亿、1.25亿、1.63亿,股权转让真实。2017年5月5日,过会。

华荣科技:扣非净利润连续3年分别为1.49亿、1.21亿、1.09亿,应收账款余额较高但解释合理,不存在为了增加销售而放宽信用政策。2017年4月19日,过会。

回过头来,朝阳电子业绩规模小,经营活动现金流量净额连年低于净利润,信用政策又放宽,否决是极大概率事件。

结论很明显,如果企业体量大,如果存在放宽信用政策的问题,仍然有可能过会,但是,一旦踩上小体量+信用政策放宽,那么,否决率概率极高。

— 6 —

看完声学企业,我们来思考

每天捧在手心的手机

隐藏着什么好生意

▼

本案,如果只是看一个否决案例,那么,就没意思了。你还应该把视野放宽,来看看手机这门生意,适不适合做价值投资。

传统的价值投资观点往往认为,手机技术迭代极快,找不到能够长期跟踪的标的。可是,真的是这样吗,有没有哪些领域,受技术迭代影响小,并且能成长出大公司?

手机产业链上,包括主板、芯片、光学部件、电子部件、声学部件、半导体、系统组装、其他电子等。

我们在手机产业链中,挑选出六个技术更新迭代稍缓的部件,分别为:覆铜板、屏幕、声学部件、摄像头、外观制造、电池。

分别来看,这六个子行业。

1)屏幕——应用场景广、可复制性强、定价权高、独特性强、生命周期短、护城河高。该部分代表A股上市公司有京东方(OLED)、深天马(AMOLED)、蓝思科技(触摸屏)、合力泰(触摸屏)、大族激光(屏幕切割).;

2)声学部件(音响、麦克风、耳机)——应用场景广、可复制性强、定价权低,独特性弱、生命周期长、护城河高。该部份代表A股上市公司有歌尔股份、立讯精密、信维通信、共达电声;港股有瑞声科技;

3)摄像头——应用场景广、可复制性强、定价权高、独特性强、生命周期长、护城河高。该部分代表A股上市公司有欧菲科技、水晶光电,以及港股的舜宇光学;

4)外观——应用场景广、可复制性强、定价权低、独特性强、生命周期长、护城河低。该部分代表A股上市公司有欧菲科技(指纹解锁)、合力泰(玻璃后盖)、蓝思科技(玻璃后盖)、大族激光(背标);

5)电池——应用场景广、可复制性强、定价权低、独特性低、生命周期短、护城河高。该部分代表A股上市公司有德赛电池、长信科技、欣旺达、大族激光(电池焊接);

6)覆铜板——应用场景广、可复制性强、定价权、独特性低、生命周期短、护城河高。这样的情况下,往往会导致,谁具备规模优势,谁就能抢占话语权。该部分有港股公司建滔积层板、建滔化工;

大家来判断下,哪门生意更值得长期跟踪?

答案:

首先是摄像头,其次是声学部件、屏幕部件。排名比较弱的生意是手机电池。

摄像头的代表,有港股的舜宇光学,行业第一。

关于“好生意”,也许你已经想到了上述答案。可是,还有一个你不一定能想到:做激光切割、打印、焊接的大族激光。

其实,数遍手机零配件,乃至消费电子行业,其实值得长期持续跟踪的生意,可能反而不是配件,而是做切割、打印、焊接——因为,无论部件技术怎么飞速变革,但屏幕切割、LOGO激光打印、器件焊接,这几门生意,却都牢牢掌握在大族激光手里。

此外,这门生意,技术含量高、技术迭代相对较慢、适用领域广泛,除了消费电子,还有机器人、大飞机、新能源汽车,都会用到。

最后,回到本案,做声学部件,赛道一般,经营业绩也很一般。来看看在IPO上会时,监管层的关注焦点。

— 7 —

IPO上会现场,证监会犀利提问

一针见血戳破问题

▼

1、报告期发行人营业收入持续增长,客户集中度较高,主营业务毛利率存在波动。请发行人代表说明:(1)与主要客户的具体合作情况,相关交易是否具备可持续性,对主要客户是否存在重大依赖;(2)营业收入持续增长且波动较大的原因及合理性,及主营业务增长与毛利率变动趋势不匹配的原因及合理性;(3)主营业务毛利率2014至2016年逐年下降、2017年上半年上升的原因及合理性;(4)发行人的销售费用率、管理费用率低于同行业可比上市公司的原因及合理性;(5)境内外业务毛利率差异大的原因及合理性。请保荐代表人发表核查意见。

2、报告期各期末发行人应收账款余额持续增长,占营业收入比重逐期提升,且2015、2016年应收账款增长率高于营业收入增长率。请发行人代表说明:(1)相关销售增加集中在下半年的原因,销售是否存在季节性波动;(2)应收账款的信用政策及执行情况,是否存在通过放宽信用政策扩大收入规模的情形;(3)应收账款增幅高于营业收入增幅的具体原因,应收账款坏账计提是否充分。请保荐代表人发表核查意见。

3、报告期各期末发行人存货余额持续增加,莱芜日晟、确山恩美等部分供应商成立时间较短,盈利状况不佳。请发行人代表说明:(1)成立时间较短即成为发行人供应商的原因,与发行人是否存在关联关系,交易价格是否公允,是否存在利益输送等情形;(2)2016年将部分外协厂商加工方式由委外加工调整为先定向销售原材料给外协厂商,由其生产加工后定向销售给发行人,该变化的原因及合理性;(3)存货金额较大且逐年增长的原因,存货跌价准备计提是否充分。请保荐代表人发表核查意见。

4、招股说明书披露,发行人是一家专业从事电声部件及电声产品研发、生产及销售的高新技术企业,存在核心技术和产品被替代或淘汰的风险。请发行人代表说明:(1)发行人现在以及未来在产品技术升级、新产品设计和研发、营销渠道拓展等方面能否应对市场变化,是否会对发行人持续盈利能力产生较大影响;(2)报告期内,产品不断升级换代,是否会影响现有生产线的继续使用,是否会造成发行人大幅增加生产设备改造或更新;(3)未来应对市场竞争的措施。请保荐代表人发表核查意见。

5、报告期发行人未缴纳社保公积金金额占利润总额16.23%、15.02%、13.34%、7.01%,占比较高。请发行人代表说明是否存在重大违法违规行为。请保荐代表人发表核查意见。

最后,补充一个声明,本研究报告所涉案例,均不构成任何建议,仅做学术交流,韭菜们,入市有风险,割肉需谨慎。千万不要一把梭。

此外,报告中所涉会计处理案例,均合情、合理、合法、合规,我们默认经过审计机构审计的所有财务数据真实可信。

— 8 —

除了这个案例,你还需要学习

中国资本市场进程中

典型的财务魔术

▼

案例已经看完,但我们的研究还在继续。

作为IPO领域独立投研机构,优塾投研团队认为,公司研究能力、财务分析能力、行业研判能力,是每位金融人都需要终生研究的技艺。无论你在一级市场,还是二级市场,只有掌握这几大技能,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每项细节,将要点系统梳理,形成系统的研究框架。

我们是一群研究控,专注于深度的公司研究。

这四套攻略,浓缩了我们的研究精华,是优塾私密社群群友人手一套的指南。

每日精进,必有收获

▲左右滑动图片 识别二维码获取

优塾活动推荐

企业税务规划 地点:上海

详情咨询优妹:15317335498

点击关键词,发现我们的精彩热门研报

查看更多IPO、并购、财务分析干货资料

查看更多IPO、并购、财务分析干货资料