欢迎点击上方蓝字

欢迎点击上方蓝字

关注我们!

在前期市场普遍对下半年钢市的供需格局存在浓重的悲观情绪,认为钢企业绩难以持续时,我们在3月份即提出“下半年形势并不悲观”,在期货较现货深度贴水时,我们依旧坚定维持“下半年供需不悲观,中长期的供需格局和钢企业绩均可期待”的观点。近日市场悲观预期有所修复,贴水幅度大幅收窄,我们的观点逐步得到印证。

本文将对(1)下半年需求是否会大幅下滑?(2)供给压力会不会持续加大?(3)钢企上半年业绩是否只是昙花一现?三个问题一一进行梳理,重申我们坚定看好钢铁板块的逻辑。

需求:地产增速受抑制明确,但下降空间不大。一般对钢材需求具有最直接影响的指标为施工面积。今年1-5月房屋施工面积同比增速为3.1%,较1-4月增速仍持平,1-5月住宅施工面积同比增长2.6%,较1-4月增速提高了0.1个百分点。从悲观一些的角度考虑,根据我们的测算,预计6-12月份地产用钢需求量较去年同期下降约438.9-548.7万吨。500万吨左右的需求下滑,与今年去掉的产能相比较还是很小的。

供给:“地条钢”空位尚难填补,采暖季限产减量可观。全国地条钢产能约1.2亿吨,以50%开工率计算,产量也有6000万吨之高。根据Mysteel,目前在产的电弧炉产能约4000万吨,但技术相对落后,达产率仅40%左右。虽然目前电炉需求大幅增长,但电炉从订单到投产安装,再加上设备安装调试,共计需5-6个月,预计到8月才会出现一波集中的电炉交付。加之石墨电极和变压器产能制约电炉钢大规模放量,预计电炉钢仍难以填补“地条钢”的产能空缺。

业绩:成本弱势难改,业绩值得期待。今年以来钢价与钢企利润的联动关系减弱,随着清理“地条钢”带来的废钢资源大量流入市场,今年以来钢厂地废钢使用率提升明显,在一定程度上对铁矿石的需求形成持续的压缩,因此后期铁矿石市场有望延续弱势。另外,焦煤焦炭的基本面也并不足以支撑其高位的价格,我们认为,后期成本端弱势难改。即便钢价下跌,铁矿石价格跌幅或更大,钢厂的盈利水平具有较强的可持续性。

维持行业“推荐”评级。推荐(1)长材占比较高的企业:方大特钢、凌钢股份、韶钢松山、三钢闽光;(2)估值较低的企业:南钢股份、八一钢铁、马钢股份;(3)废钢时代受益标的:方大炭素;(4)油气管道建设回暖:久立特材、武进不锈、应流股份。

风险提示:钢价持续下行;需求下行超出预期;环保力度不达预期。

在当前时点下,供给方面,“地条钢”出清全部完成,5000万吨的去产能任务也已完成80%以上,而电弧炉产能面临加速投放,供给端可能表现为“减量有限,增量显著”。需求方面步入“后低”,楼市调控带来的负面效应逐步显现。前期市场普遍认为下半年钢铁市场的供需格局堪忧,钢企的高利润难以持续,我们在3月份即提出“下半年形势并不悲观”,在期货较现货深度贴水时,我们依旧坚定维持“下半年供需不悲观,中长期的供需格局和钢企业绩均可期待”的观点。近日市场悲观预期有所修复,贴水幅度大幅收窄,我们的观点逐步得到印证。

(1)下半年的需求是否会大幅下滑?(2)供给端压力会不会持续加大?(3)钢企上半年的业绩是否只是昙花一现?通过本文,我们将对这些问题一一进行梳理,重申我们坚定看好钢铁板块的逻辑。

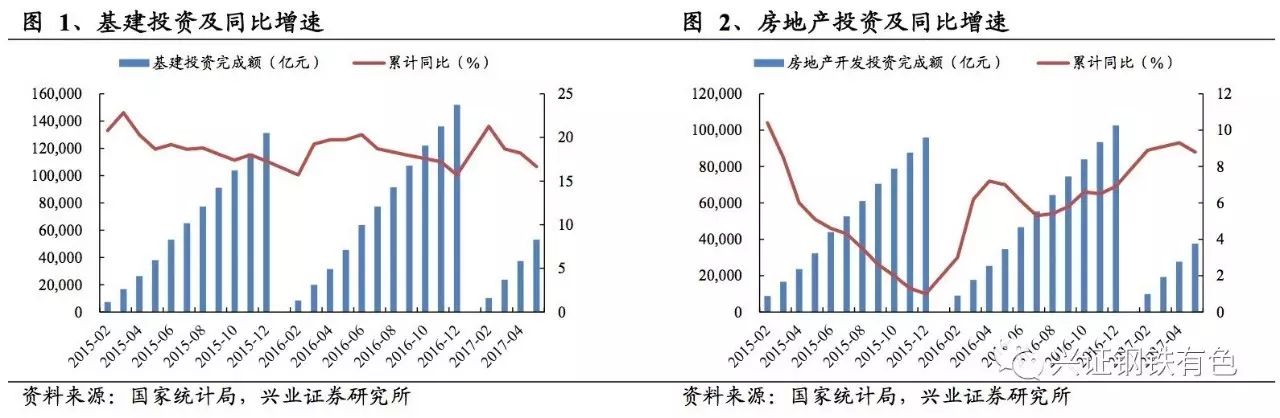

基建投资和房地产投资增速放缓,“后低”趋势确立。从近期公布的1-5月份经济数据来看,基建投资增速下滑趋势不改,1-5月份基建投资完成额53076.01亿元,同比增长16.66%,较1-4月份增速下降1.56个百分点。房地产开发投资增速拐头向下,1-5月份投资完成额37594.68亿元,同比增长8.8%,较1-4月份增速下滑0.5个百分点。加之去年秋季国家开始对房地产进行调控,尤其是10月份进行了严厉打压,今年3月份开始,多地的楼市调控政策又持续加码,考虑到地产对用钢需求6-9个月的滞后期,楼市调控对用钢需求的负面效应将开始逐步体现出来。总体来看,下半年房地产和基建的投资增速基本会继续放缓,今年“后低”的趋势已经基本明确。

在此形势下,市场对楼市调控的负面影响存在较大的忧虑,担心下半年钢材需求出现明显的下滑。但我们认为,下半年地产用钢需求降幅不大,不必过于悲观。

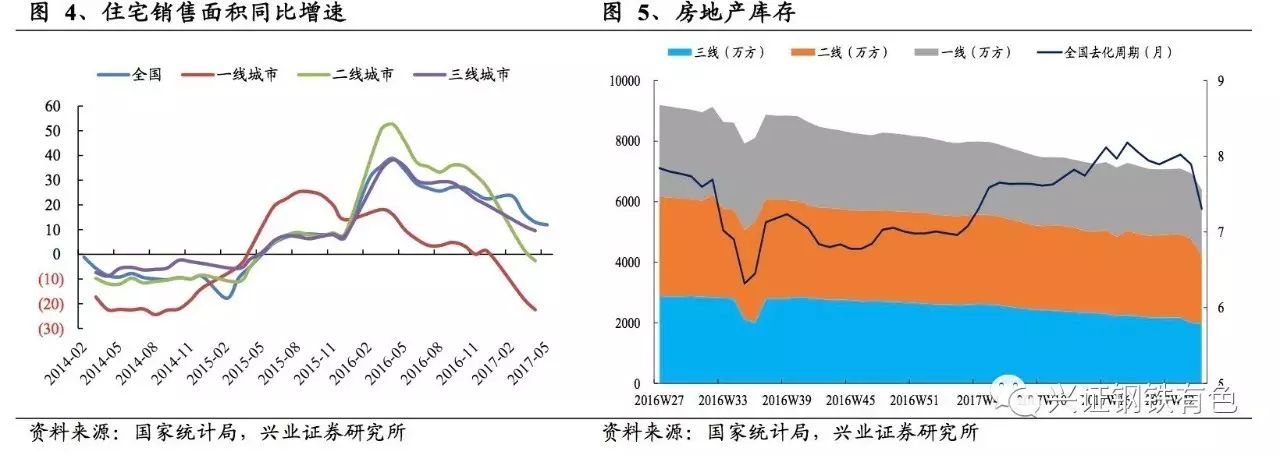

一般来说,对钢材需求具有最直接影响的指标为施工面积。今年1-5月份,房屋施工面积同比增速为3.1%,较1-4月份的同比增速仍持平,1-5月份的住宅施工面积同比增长2.6%,较1-4月份的同比增速还提高了0.1个百分点。

从房屋施工面积的历史数据来看,过去三年1-5月份的施工面积占全年施工面积的比例在80%-86%之间,并逐年增加。以今年1-5月施工面积占全年比例为88%计算,全年的房屋施工面积约762998万平方米,则今年6-12月的房屋施工面积较去年同期减少16077万平方米。若考虑悲观的情况,今年全年的施工面积与去年持平,则6-12月的房屋施工面积同比去年同期减少20100万平方米。根据行业经验,施工面积每增加1万平方米/年,建筑用钢年产量平均增加273吨,则预计6-12月份地产用钢需求量较去年同期下降约438.9-548.7万吨。500万吨左右的需求下滑,与今年去掉的产能相比较还是很小的。

此外,房地产的调控是因城施策,需求并不悲观。今年1-5月,虽然一、二线城市住宅销售面积同比负增长,但三、四线城市房地产市场火热,整体来看住宅销售面积累计增速仍在11.9%,这是在去年高基数的背景下实现的,可见目前下游房地产需求依旧较好。

从今年全年来看,根据行业经验,一般前5个月房地产销售约占到全年的20-30%,考虑到今年整体“前高后低”的走势,以30%测算,全年的房地产销售增速仍能达到10%。除非后7个月地产销售出现断崖式下跌,否则销售增速基本难以回落到0以下。目前房地产库存已经处于较低位置。

板材供需格局有望逐步修复。明年汽车购置税减免解除,一定程度上会刺激消费者提前在优惠取消前释放消费,下半年有望迎来一波抢装,带动汽车板材需求旺盛。而今年年初累积的高额板材库存不断得到消化,去库存渐进尾声,供需格局有望得到显著修复。

2供给:“地条钢”空位尚难填补,采暖季限产减量可观

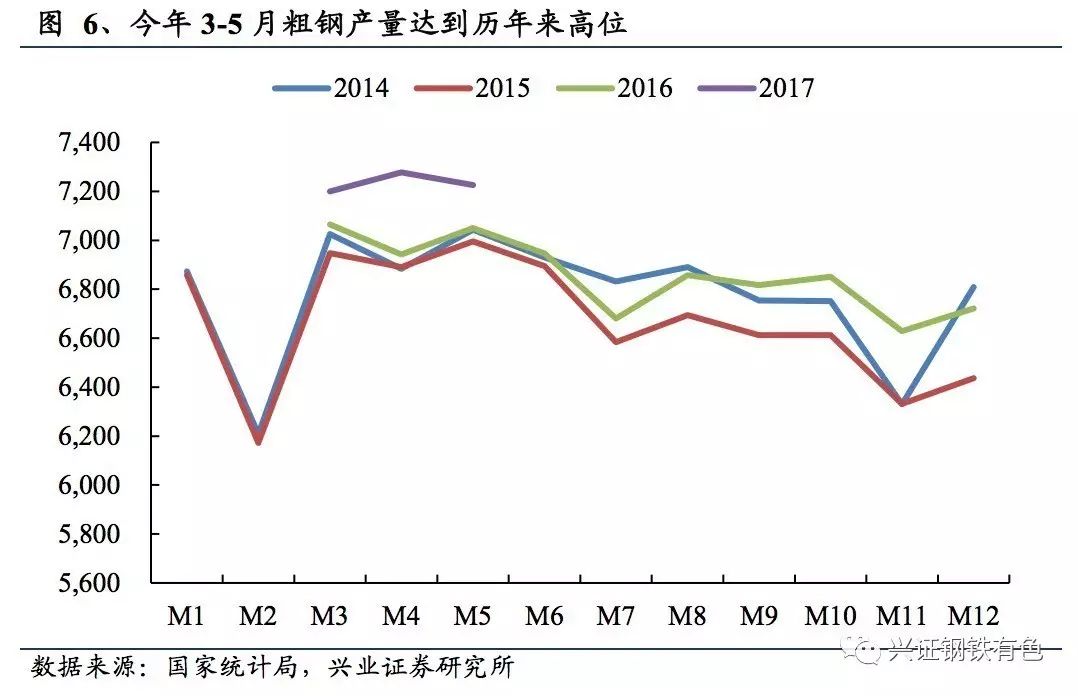

目前钢厂已经开足马力生产,下半年难有大的增量。今年3-5月份,粗钢月度产量达到历年以来的高位,但同时,受到去产能的影响,螺纹钢的开工率低于去年同期的水平。这主要是由于今年上半年螺纹的利润十分可观,进入二季度更是大幅提高,在高利润的驱使下钢厂均开足了马力生产,产能利用率较去年同期有明显提高。在已经开足马力生产的情况下,即便下半年钢厂生产依旧火热,但基本难有大的增量。

“地条钢”产能大,造成巨大空位。今年6月底前,“地条钢”将会彻底退出历史舞台。据统计,全国地条钢产能在1.2亿吨左右,按照50%的开工率计算,产量也有6000万吨之高。

电弧炉产能预计在8月前难有大量释放。根据Mysteel,目前在产的电弧炉产能约4000万吨,但技术相对落后,达产率仅在40%左右。虽然取缔“地条钢”造成废钢大量流入市场,直接地带来了电炉需求的大幅增长,但电炉从订单到投产安装,再加上设备的安装调试,共计需要5-6个月的时间,预计到8月份才会出现一波集中的电炉交付,届时电弧炉产能才可能形成一定规模地释放出来。

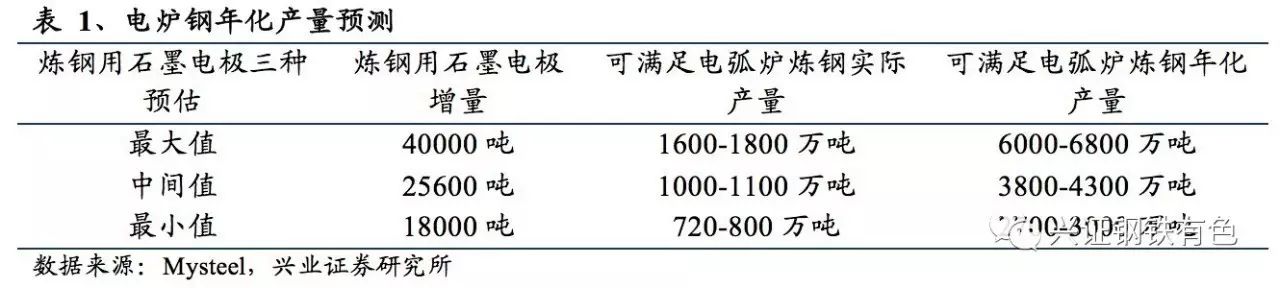

石墨电极和变压器产能制约电炉钢大规模放量,预计难以填补“地条钢”的产能空缺。从我国石墨电极产业来看,经历了前些年的行业竞争以后,已经有大量产能因亏损或资金量断裂而关停,在目前环保趋严的背景下,要复产并不容易,而新建产能周期相对较长,环保投入也并不是一笔小数目,因此目前我国石墨电极产能仍十分有限。根据Mysteel预估,即便是乐观估计,可满足电弧炉炼钢的年化产量也不到7000万吨。此外,电弧炉用变压器严重依赖进口,而目前供货周期已经达到1年以上了,这也制约了电炉钢的放量。

若采暖季限产严格执行,将为供给端带来可观的收缩。一季度环保部提出今年开始,将对京津冀26+2城市采暖季钢铁产能限产50%。从去年下半年以来对环保的重视程度来看,我们认为限产措施严格执行的概率很大。如果限产严格执行,26+2城市钢铁产能约3亿吨,按照80%的产能利用率,限制日均产量约32万吨,占全国日均总供给超过10%,约占全国全年总供给的5%,完全有可能对冲地产需求的下行,届时供需格局或出现阶段性不匹配。

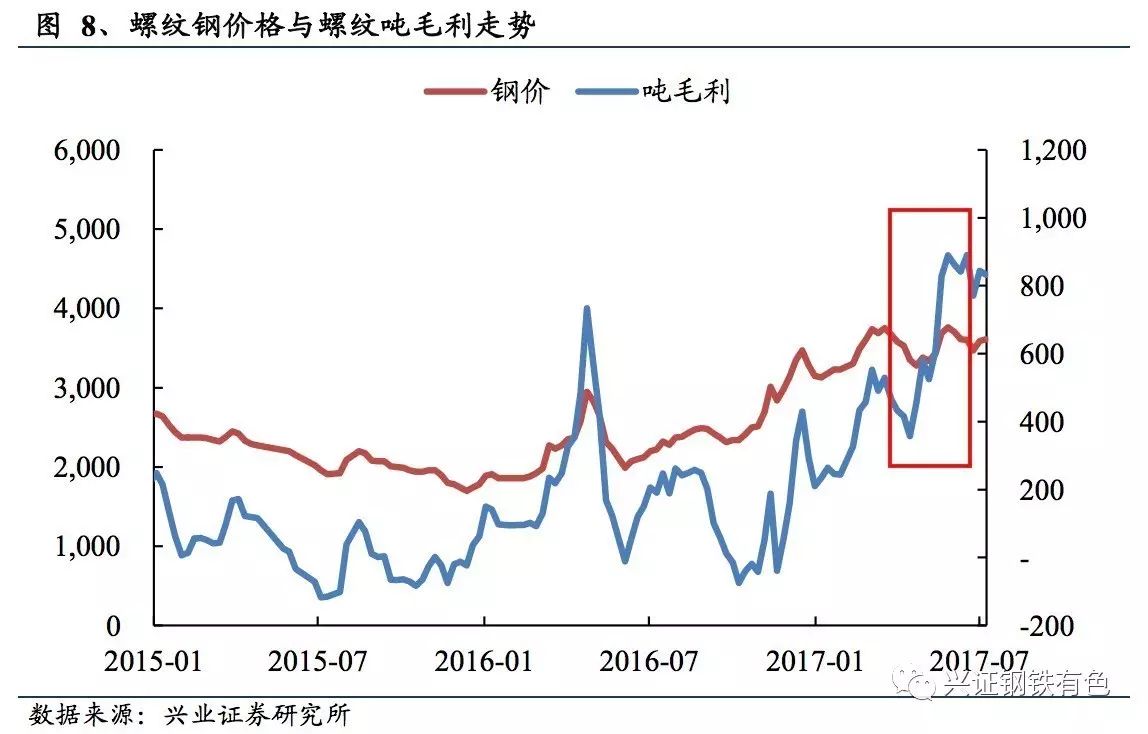

今年以来,钢价与钢企业绩的联动关系减弱。今年3月份以后,钢价从高位回落,但螺纹吨毛利仍处于高位,到了5月下旬,在钢价仅上涨至今年3月份的水平时,螺纹吨毛利大幅提升,甚至超过去年4月份的最高点。可见,钢价已经不再是影响钢企利润的唯一重要因素。这种联动关系的减弱,一方面来自于Q2矿价的大幅下跌,使得钢企的原材料成本大幅下降。另一方面来自于供给侧结构性改革取得明显成效,去掉了更多的有效产能,因此在产钢企的产能利用率提升,规模效应带来钢厂的效率提升,进而带来的钢企综合成本的下降。

废钢比大幅提升,铁矿石需求或面临持续下滑。根据中钢协数据,进入2017年,Q1废钢消耗量达到2530万吨,同比大增29.7%,废钢比已经从2016年的11.1%增长至12.58%,1-4月份废钢比达到13.4%,增长了1个百分点。据了解,今年3-4月华东地区的废钢采购量同比增长均在40-50%左右。随着目前钢铁产量走过顶峰期,对铁矿石需求的增长面临停滞甚至下滑,加上环保压力和电炉钢占比的持续增长,铁矿石的需求面临持续下滑危机。

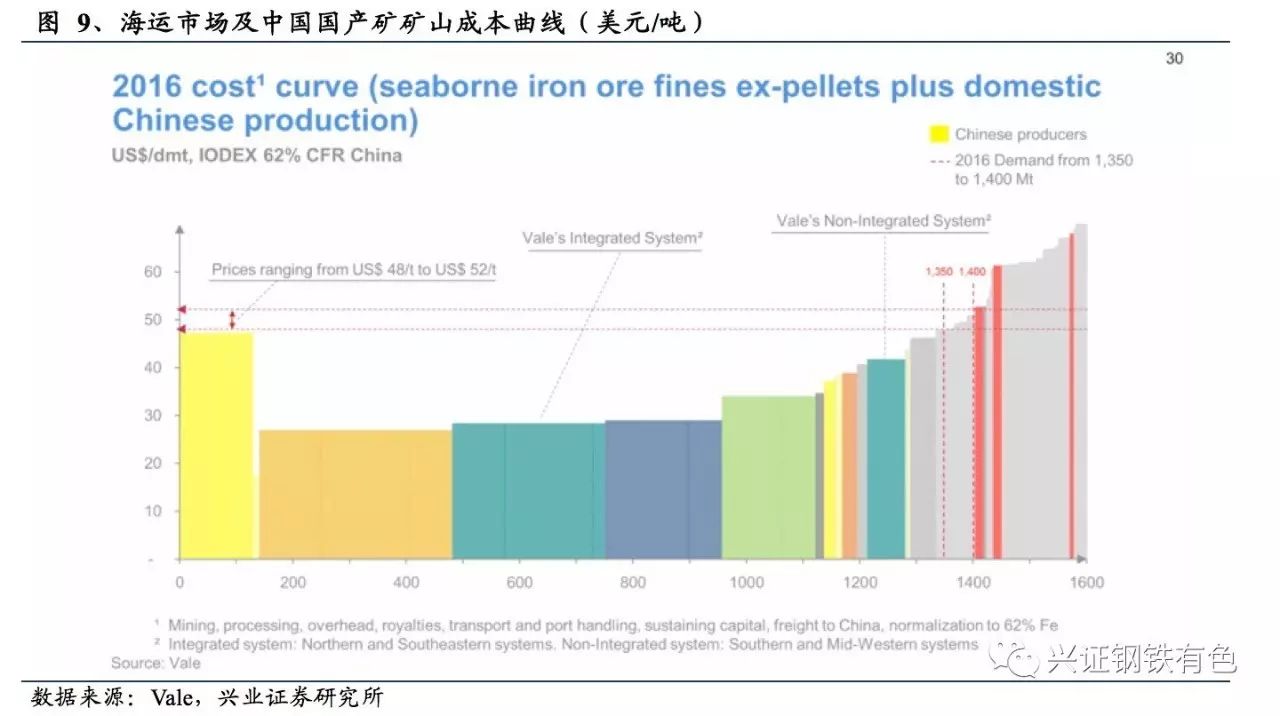

预计未来随着废钢比的提升,铁矿石过剩的程度将进一步加大。从海运市场和我国国产矿山的成本曲线来看,随着需求的减少,铁矿石价格有望出现较大下滑,但价格水平仍显著高于四大矿山的成本线,要跌至四大矿山的成本线还有很大空间,铁矿石价格或将面临长期持续的走弱。

另外,焦煤焦炭的基本面也并不足以支撑其高位的价格,因此我们认为,后期成本端弱势难改,钢厂的盈利水平仍有保障。

维持行业“推荐”评级。推荐(1)长材占比较高的企业:方大特钢、凌钢股份、韶钢松山、三钢闽光;(2)估值较低的企业:南钢股份、八一钢铁、马钢股份;(3)废钢时代受益标的:方大炭素;(4)油气管道建设回暖:久立特材、武进不锈、应流股份。

1.钢价持续下行;

2.需求下行超出预期;

3.环保力度不达预期。

【兴证钢铁有色】大型钢贸商交流纪要:我在盛夏等你

http://note.youdao.com/noteshare?id=57c830605ea570d5857ba47cf35d5f74

【兴证钢铁有色】辉煌,但不是终点——钢铁行业中报业绩前瞻

http://note.youdao.com/noteshare?id=53aaed2f966c6087e64d1ed449670c96

【兴证钢铁有色】废钢专家交流纪要:我国已经开始进入废钢时代

http://note.youdao.com/noteshare?id=f824147a40afa0dc4522a8118a41233c

【兴证钢铁有色】钢铁专家交流纪要:涨到你相信为止

http://note.youdao.com/noteshare?id=f9aee61ebeabc462f8d942cfd464c0e7

【兴证钢铁有色】当前钢铁股票到底能不能买?

http://note.youdao.com/noteshare?id=341fa9cbd770bd8f024149d372bba9ae

【兴证钢铁有色】钢价Q3还能涨!全年盈利或创历史新高!——钢铁行业资深专家交流纪要

http://note.youdao.com/noteshare?id=beef46a82982f28b0ab79f1098dff593

上海财经大学金融学硕士。2011年加入安信证券,2014年加入兴业证券。现任兴业证券钢铁有色行业首席分析师。

上海财经大学经济学硕士。曾在华鑫证券担任行业分析师,2015年加入兴业证券。钢铁有色行业资深分析师。

清华大学材料学博士,曾就职于宝钢集团中央研究院,2015年加入兴业证券。

中国社科院经济学硕士,曾就职于中国有色金属工业协会,2016年加入东北证券,2017年加入兴业证券。

上海交通大学材料学学士,安泰金融硕士,2017年加入兴业证券。