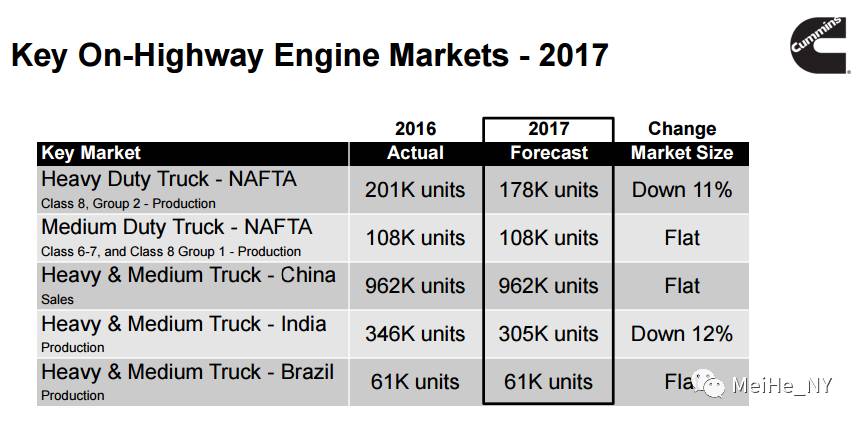

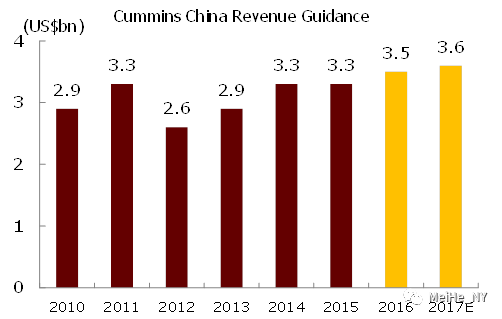

康明斯(CMI US)2016全年中国收入增长6%至35亿美元,超过公司此前预期的34亿美元。分业务部门看,中重卡市场产量增长28%,但公司市场份额从2015年的16%下降到15%,因为主要客户东风在激烈的价格竞争下市场份额有所损失。公司拳头产品ISG重卡发动机销量增长与市场持平。轻卡市场产量下降1%,但公司轻卡发动机销量增长14%,因为在福田产品中的渗透率提高。公司市场份额提高90个基点至7%。公司工程机械发动机销量增长了40%,受益于挖掘机市场销量增长19%(是2011年以来首次增长)和公司在装载机领域的份额提升。公司电力设备业务下降17%,因为发电设备、造船和采掘市场依然疲弱。展望2017年,公司预计收入增长3%至36亿美元。中重卡市场产量持平,而工程机械市场增长5%。公司在重卡发动机市场份额至少持平,轻卡份额继续上升至8%。管理层表示公司的市场预测确实比较保守,特别是卡车市场有人估计的更为乐观,但公司愿意先以市场持平为产量计划,当市场变得更好时,也有灵活度调高。工程机械市场展望方面,因为还有经销商库存的存在,公司预计市场改善将是渐近的过程。此外,公司年报还显示,福田康明斯2016年盈利出现下降,因为要花费额外成本对ISG发动机进行产品改良,这部分成本将从去年4季度持续到今年3季度。但管理层表示ISG依然是革命性的产品,客户需求依然旺盛。

尼桑(7201 JP)评论1月份中国销量同比下降6.2%时表示,经过十分强劲的4季度和12月后,公司本来就预期今年开局疲弱,因为需求在去年的提前释放,和1月份工作日减少15%。但是公司依然预计今年全年中国市场将增长个位数区间的后半段(即5%-9%)。购置税减免政策将在2018年1月彻底结束,因而在此之前会有最后一波的购买。对于中国业务利润率,管理层表示价格压力继续存在,而原材料成本将不会再像过去几年那么有利。因而公司将继续在内部降本增效以维持利润率。

博格华纳(BWA US)4季度中国业务增长30%,好于公司此前双位数增长的预期。管理层预计今年中国乘用车市场增长1%-2%,商用车市场继续增长,因此公司业务将取得小幅增长。年初迄今的迹象令人鼓舞。

ABB(ABBN VX)报告称中国总订单量4季度同比增长9%,基础订单量(单笔小于1500万美元的订单)同比增长11%,是2015年2季度以来的首次正增长。增长主要由机器人、非住宅建筑和功率转换产品驱动。对于2017年展望,公司预计在输配电、机器人、建筑等方面会有增长,而过程控制依然困难。长期来看,管理层依然对中国谨慎乐观。当被问及中国机器人市场时,管理层评论称,中国机器人市场已是全球最大,但以人均渗透率而言,与欧美相比还有很大空间。富有吸引力的市场机会也引来了竞争和更多投资。ABB十多年前就在中国设立了机器人业务,目前已经完善了本地化的产业链,在本地研发、采购和制造,已经这个市场的领先者。面对竞争,公司已有经验,因为8-10年前中国的电力设备行业也经历过这一阶段,公司已清楚的指导,面对竞争需要保持投资,保持强劲的产品线。

从丹那赫分拆出来的检验检测仪器公司Fortive(FTV US)表示,其Tektronix品牌测试测量和监测设备4季度在中国增长高双位数,受益于半导体、通信等下游行业的强劲表现。其自动化相关产品也继续表现出较强需求。Fluke和Qualitrol品牌也增长良好。关于2017年展望,管理层表示乐观,但也强调对中国的预判需要等到3月以后、春节效应过去之后才能做出。

保乐利佳(PR FP)中国收入在2016年下半年(即公司2017财年上半年)同比增长4%,如果将春节提前的因素调整后,同比持平。这与2016财年下降9%相比是个明显进步。主要是Martell增长10%(调整春节因素后增长中个位数)。其中所有品类都在增长,特别是Cordon Bleu在过去几个季度下降之后重回增长。公司向经销商的发货量增速与终端销量相当。然而,苏格兰威士忌业务还在下降,主要是Chivas表现不佳,而Glenlivet和Ballantine'sFinest表现良好。在展望方面,管理层表示春节终端销量的数据到三月中旬才能看清楚,因此现在判断太早。目前公司只能说,2017财年(截止6月)比2016财年将显著改善。

可口可乐(KO US)全年中国销量下降低个位数,但3季度和4季度的销量和收入都是增长的。中国市场从2015年末到2016年上半年是快消品的艰难时期。公司经过策略调整,于下半年实现了复苏。这些调整包括打折促销和调整包装。一线城市仍有较好增长,而且公司专注于高端产品和精良包装。在二三线农村市场,公司专注于低端产品和小包装。此外,公司预计今年上半年完成中国瓶装厂的出售。

iRobot(IRBT US)去年双十一终端销量只同比增长17%,弱于公司预期,而全年中国销量小幅下降。但公司预计2017年将增长30%,之后更会加速。2016年的主要问题是新换的经销商在存货管理和品牌定位上的适应期更长,而本土竞争在低端产品上更加激烈。因为公司预计未来增长的驱动力将主要是湿拖的Braava和高端的干拖Roomba。具体而言,虽然Braava只于3季度正式上市,但已占中国全年销售的50%。中国人的家庭清洁习惯使管理层对Braava的持续增长有信心。双十一时,公司准备了大量的Roomba 600系列库存,因为该入门级产品原本是销售的主要来源。然而,大量本土低端产品竞争使Roomba 600销量积压,但高端Roomba 800系列却售罄有待补货。因而公司对Roomba 900系列上市更有信心,并调整战略聚焦高端品类。在销售渠道上,公司认识到,中国与世界其他地方不同,电商是最主要的销售渠道,而零售门店作为展示间是需求创造的一部分。因而也在调整战略。