重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

“山雨欲来”的美国复苏:

这一次有啥不一样?

(海通宏观 梁中华、应镓娴)

-

美元是全球最具主导地位的国际货币,每一轮美联储货币宽松或收紧,美元、美债的起落,对全球货币政策、经济和大类资产都会产生非常大的影响。

-

在《

历史上最快的美国复苏:通胀会有多高?

》专题中,我们详细介绍了当前美国经济、通胀和就业最大的短板是服务业,而服务业偏弱主要是因为美国疫情防控这种短期因素在压制。如果剔除服务业的部分,美国去年经济、通胀和就业都是非常繁荣的一年,这主要是因为美联储本轮刺激的规模、速度、方式都是空前的,居民和企业部门的资产负债表没有受到疫情的损伤,经济没有陷入债务通缩的模式。

-

一旦美国疫情防控措施放开,由于居民部门的消费能力是明显提高的,经济、通胀、就业都会出现历史上最快速度的修复,所以

预计美国经济基本面可以快速回到

2012-2013

年的状态。

但近期市场的预期已经走在了前面,美债利率的上行、黄金价格的大跌、美元的升值,等等,

市场似乎已经进入到了

2013

年以后的货币政策正常化中。

为什么这一轮美国的经济修复、政策退出或将完全不同,本专题作进一步分析。

----------------------------------------

我们认为,本轮美国通胀的回升速度和力度可能都要比以往更大。

对比上一轮大危机

2008

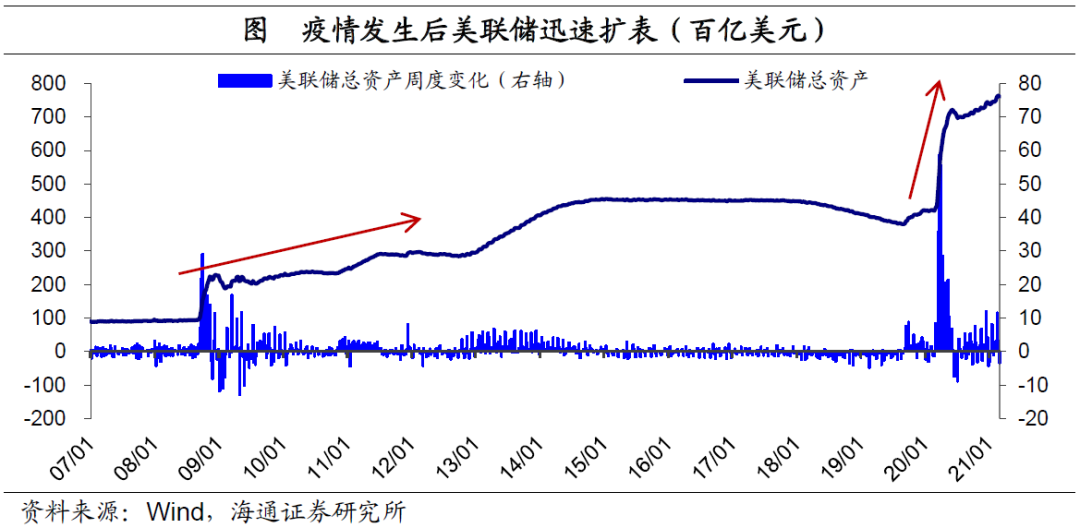

年金融危机时期。首先,吸取了此前的经验教训,这一次疫情危机发生后美联储的反应明显更及时有效

——

不光放水速度快,放水规模也更大。去年

3-7

月的

5

个月时间内,美联储通过无限量

QE

迅速增加货币投放近

2.79

万亿美元。而

08

年

9

月金融危机爆发后的前

5

个月美联储仅投放了

1.1

万亿美元,不及本轮的一半;接近于本轮

2.8

万亿美元的投放规模在

08

年后的扩表周期中则花了差不多

3

年时间。

不过光投放基础货币,并不意味着一定会带来对应水平的通胀。有美国巨大的金融市场作为“蓄水池”,货币超发也有可能只推升资产价格。

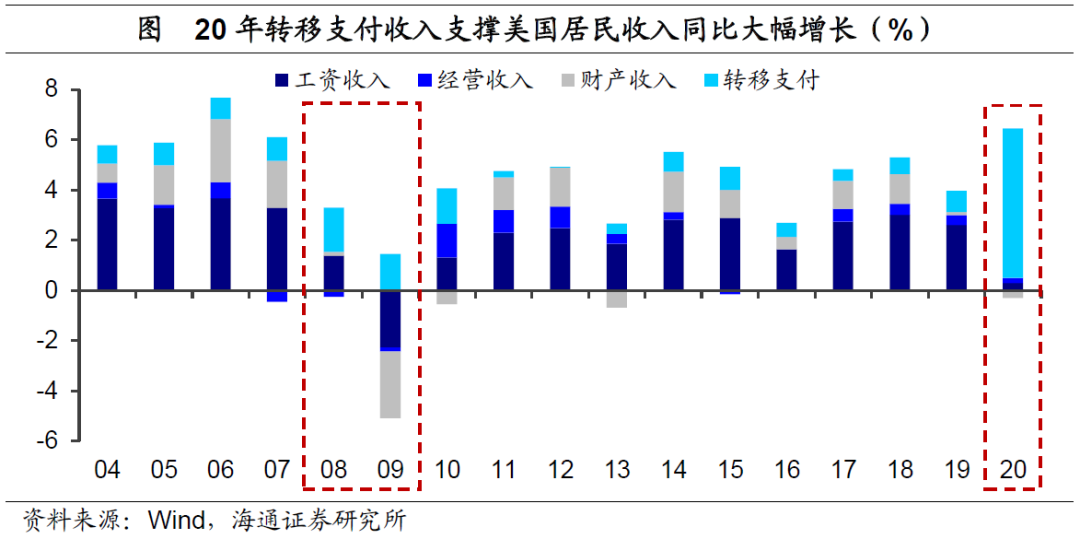

而这一次美国应对危机的做法,使得投放的货币更多地进入了居民和企业的“口袋”,才是推高本轮通胀风险更重要的原因。

具体来看,早在

20

年

3

月,美国就出台了三轮救助计划,其中包括直接向低收入居民派发现金支票,以及扩大居民失业补助的范围和金额等措施。而这也导致了疫情之后,美国居民的收入不仅没有下降,反而大幅回升。而对比来看,

08

、

09

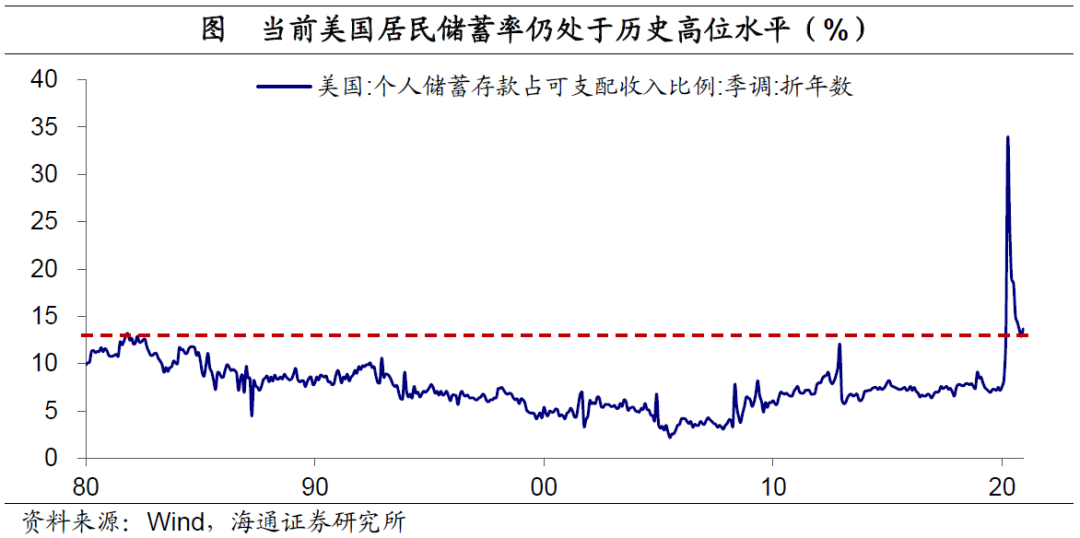

年美国居民收入增速则较前期明显下滑。再加上疫情之后的货币大幅宽松带动了美国地产和股票市场的繁荣,居民的资产负债表不仅没有受损,反而有所改善。截至今年

1

月美国居民储蓄存款总额较疫情前增长超过

3

倍,未来消费仍有充分的反弹空间。

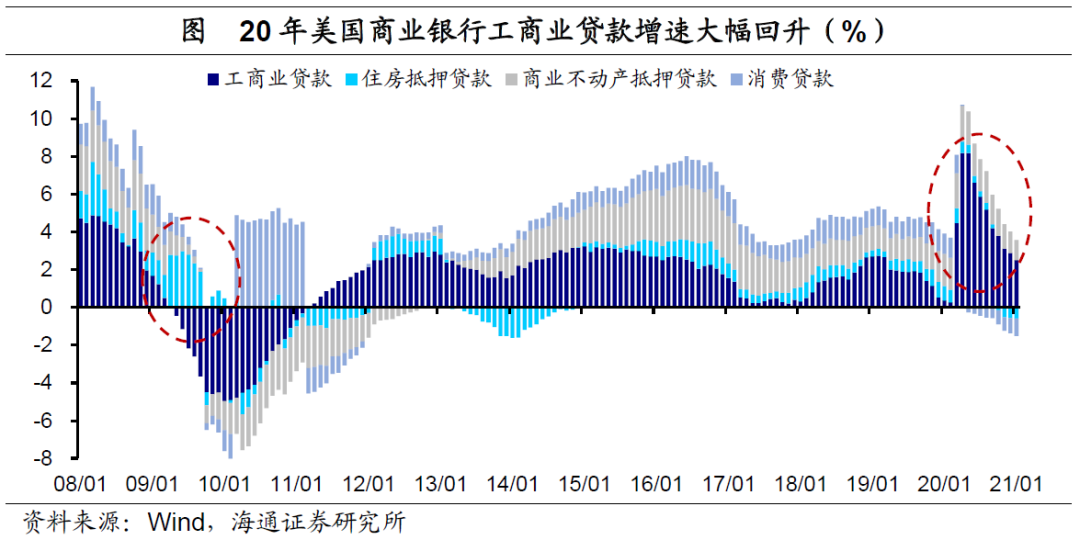

除了向居民直接发钱以外,疫情之后超发的货币向企业部门的转移也明显更多。

疫情以后,美国商业银行信贷增速迅速回升,其中主要的动力则是工商业贷款的跳升。这也带动了美国的私人投资同比增速在去年四季度就恢复转正至

3%

以上。而

08

年扩表期间,银行新增信贷资金更多地流向了住房抵押贷款,或主要用于支撑受到重创的房地产市场。所以,疫情之后美国的

M1

、

M2

增速持续创出历史新高,截至

1

月

M1

同比飙升至

70%

,

M2

增速也已超过

25%

。

总结来看,除了宽松速度不同,由于本轮放水模式的改变,超发的货币快速流向了实体部门,并用于信用创造,也因此本轮通胀回升的动力或明显更强。

2.

美国经济现状:结构大繁荣!

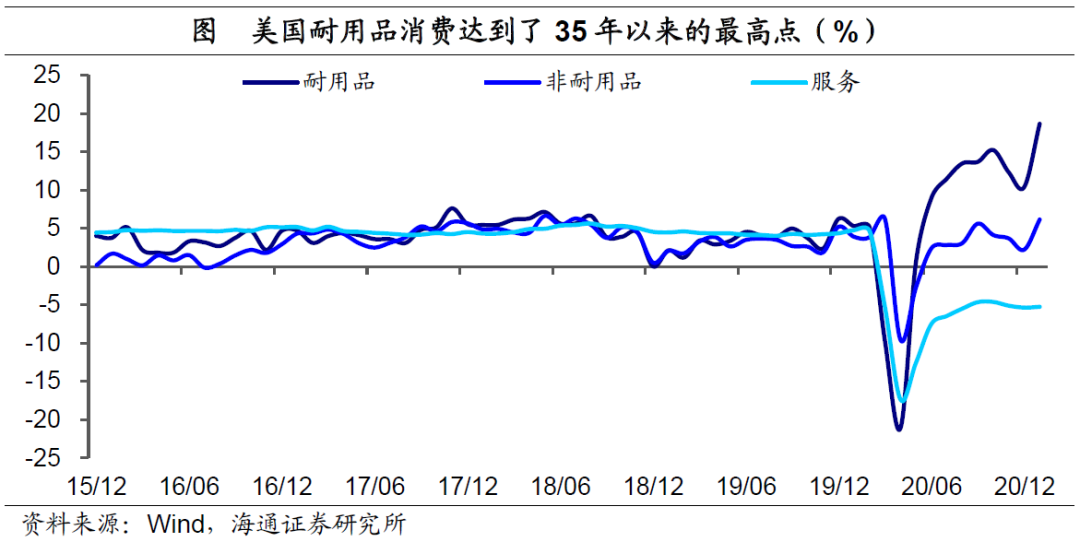

既然超发的货币大规模流向了居民和企业部门,需求端的复苏其实只是时间问题。事实上,当前美国的消费已经不算弱了。截至今年

1

月居民消费支出同比还有

1.9%

的负增长,但拆分开来看结构的话,美国的商品消费实际已经回到了

“

繁荣期

”

,尤其是耐用品消费同比升至

18.7%

,创出了

30

多年的新高。

而拖累整体消费的主要是对疫情更敏感的服务业。

由于疫情对出行聚会影响较大,截至到今年

1

月服务消费较去年仍同比缩减

5.3%

。考虑到服务消费占整体消费支出的比例接近

7

成,若疫情影响基本消除,服务消费反弹有望带动整体消费加速恢复。

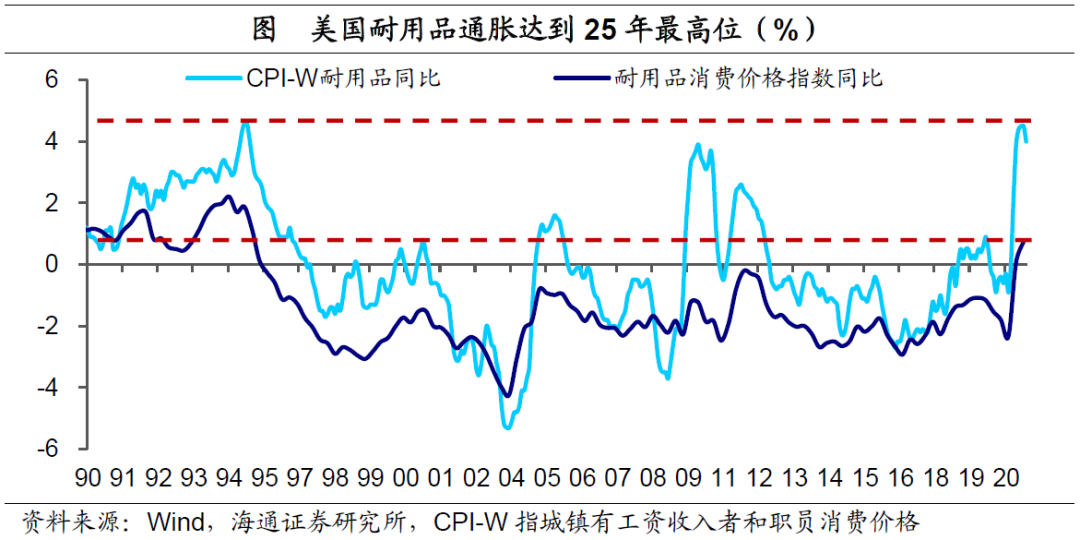

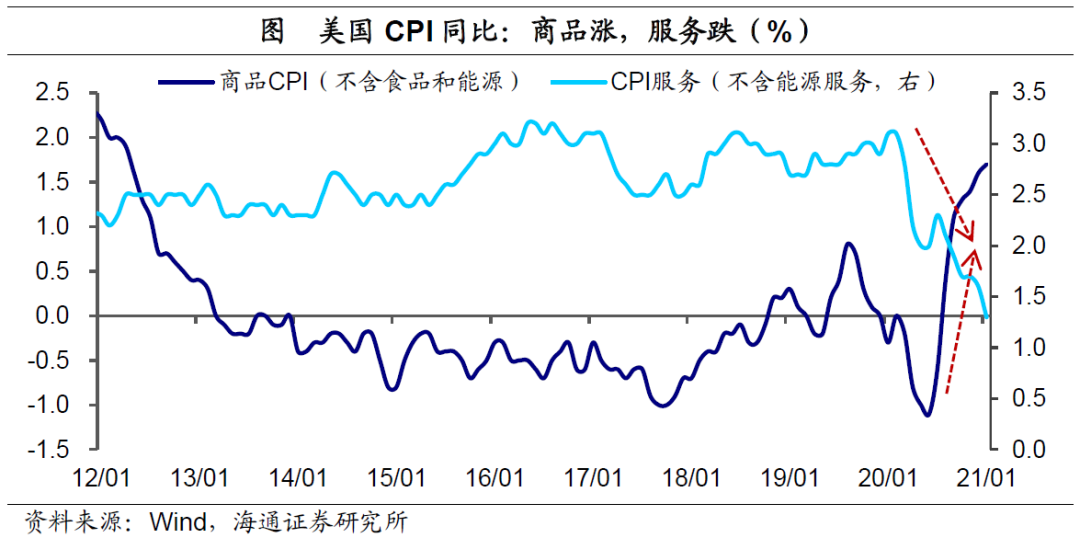

美国需求的结构分化也在通胀上充分体现。

1

月美国

CPI

同比上行至

1.4%

,分结构来看主要受到商品价格,尤其是耐用品价格大幅回升的拉动。当前美国耐用品消费价格同比已经创下了

25

年来的最高位,整体商品消费通胀水平也创下

2013

年以来新高。而服务

CPI

同比仍在继续回落,处于近

10

年来的低位水平。

而美国新一轮

1.9

万亿美元的经济救助计划大概率将在近期落地,其中包括发放居民个人补贴、提高失业援助等措施,也就是说美国居民收入仍将继续增长。而在居民收入不降还大升的前提下,随着此后美国疫苗接种逐渐发挥作用,美国服务类通胀的回升可以说是确定性的。

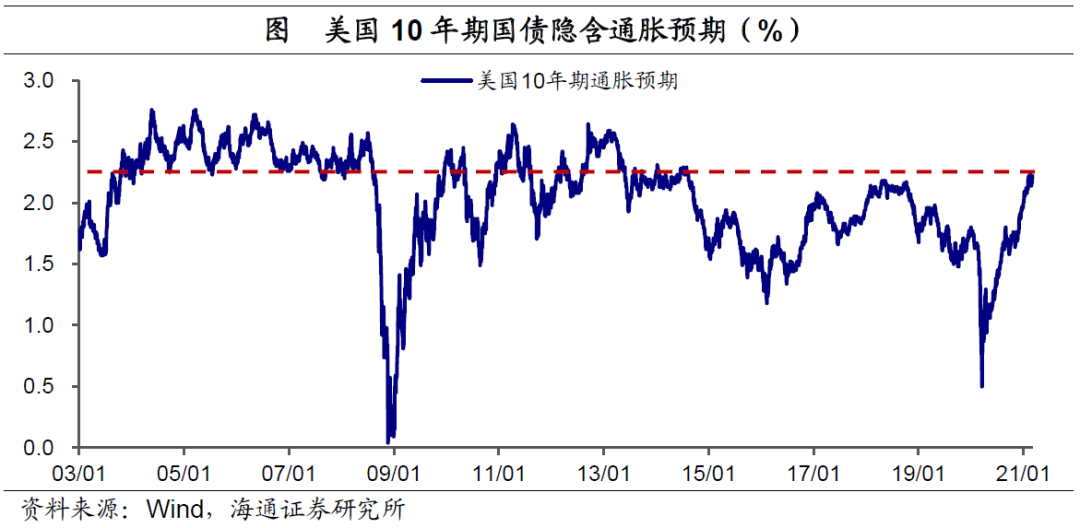

所以近期美国通胀预期已经出现了大幅抬升。

2

月

TIPS

隐含的

10

年通胀预期最高突破了

2.2%

,创下了

2014

年以来的最高纪录,

5

年

/5

年互换反映的通胀预期最高也突破了

2.1%

。根据密歇根大学的最新消费者调查,消费者

1

年通胀预期在

2

月已回升至

3.3%

。

3.

通胀归来:宽松或更快退出

通胀的来临,直接影响的就是美联储政策走向。尽管美联储在去年

8

月修订了货币政策框架,提出未来主要盯紧充分就业的目标,并提高对通胀的短期容忍度。但我们认为,如果通胀连续冲击

3%

,美联储也

“

不得不

”

考虑退出部分刺激政策。

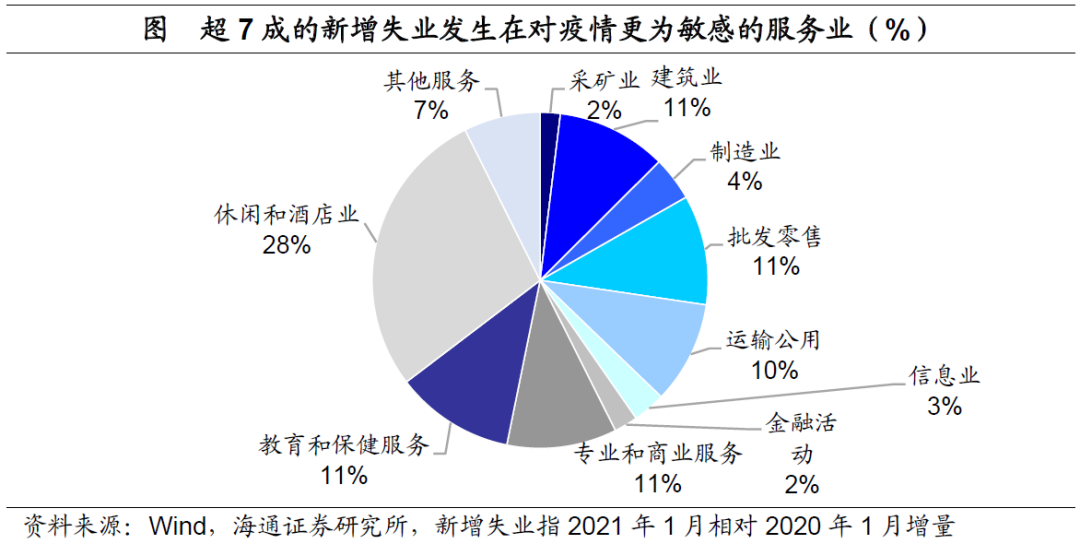

况且就算盯紧就业指标,本轮就业的恢复大概率也不会那么迟缓。

截至到今年

1

月,美国超过

7

成的新增失业发生在对疫情更为敏感的服务业,比如休闲和酒店业(

28%

)、运输业(

10%

)等。而一旦疫苗起效带动经济全面恢复,服务业就业也有望随之反弹。

去年

12

月美联储议息会议预测,到

2023

年才有可能加息。但美联储往往是跟随经济现状去做决策,由于这一波美国经济或将是历史上恢复最快的一次,

Taper

、加息也会比以往都来得快。

根据联邦基金利率期货进行测算,

2

月末市场押注美联储于

2022

年

12

月单次加息的概率一度升至

60%

以上。

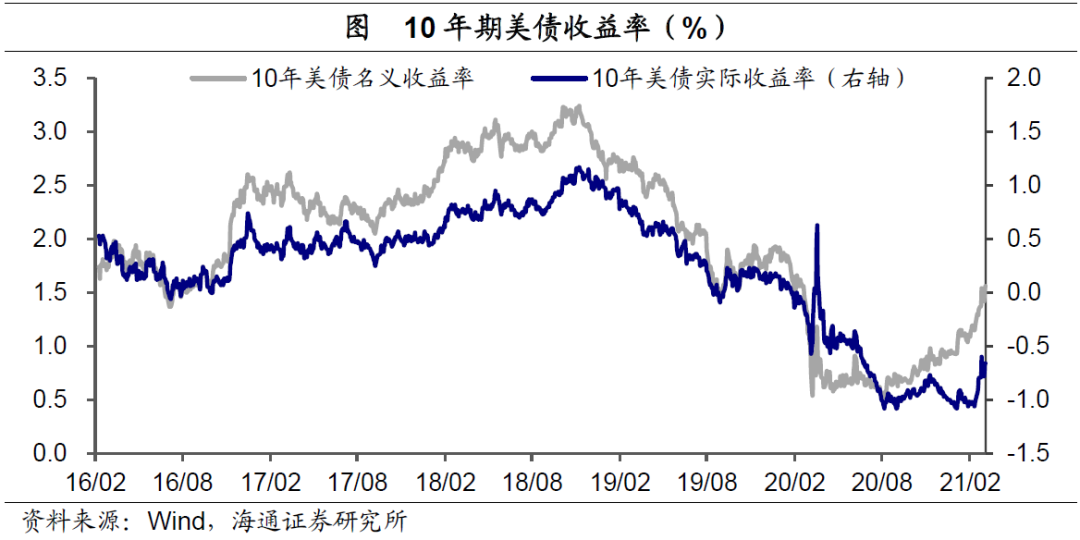

根据美国实际利率和通胀预测进行测算,我们认为美债利率年内大概率会突破

2.0%

。

在经济复苏预期和通胀预期共同的推动下,近期

10

年期美债利率突破

1.6%

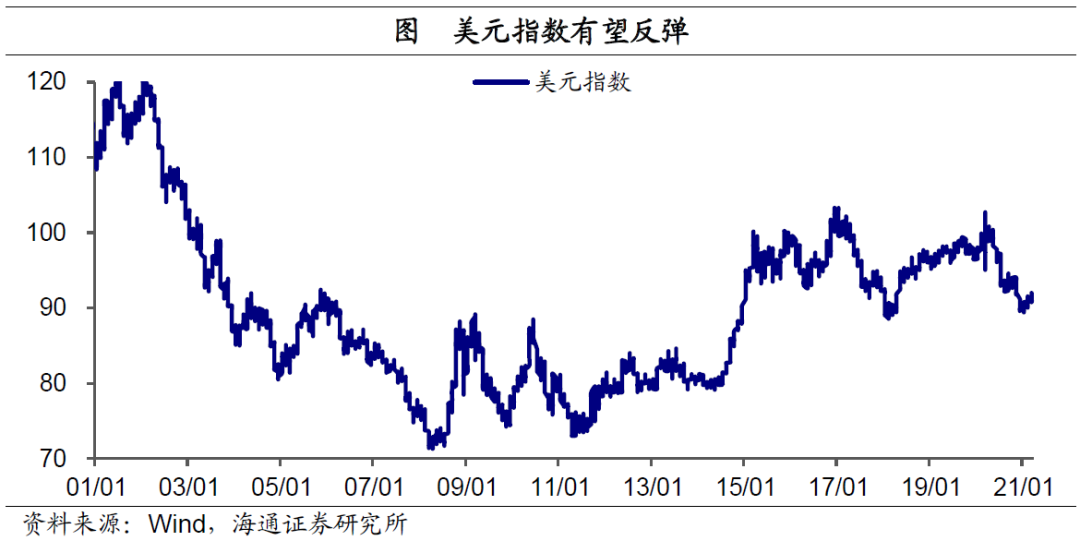

,回到疫情之前水平。考虑到美国的刺激模式和疫苗接种速度,后续美国的复苏节奏可能是主要经济体中最快的,

美元指数也在反弹。

如果美国率先开始减少刺激,甚至开始收紧,那么美债利率将进一步回升、美元也会同步升值,届时新兴经济体将面临资本外流、外债负担加重等困境。

相关报告(点击链接可查看原文):

“错位”的复苏:疫情如何主导今年宏观主线?(海通宏观 梁中华)

三亚的旅游数据:春节消费没那么高(海通宏观 梁中华、侯欢)

影响不容忽视:“碳中和”如何推进?——碳中和系列研究之一

(海通宏观 梁中华、侯欢)