■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

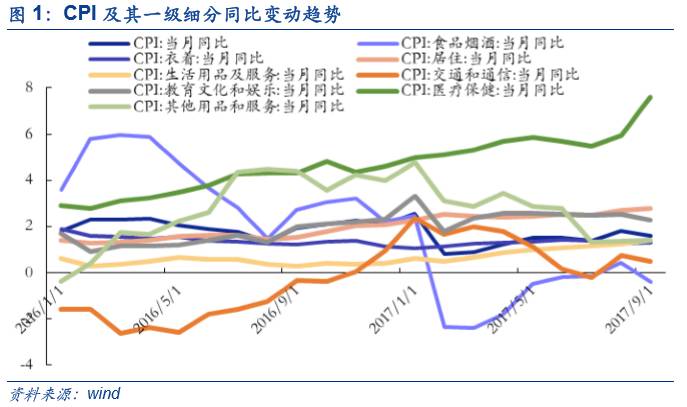

1.特别关注:站在CPI视角,关于“美好生活”行业的新变化2017年年初以来CPI内部出现分化,医疗保健CPI持续处于快速上行通道。2017年年初以来,CPI维持平稳运行态势不变,运行中枢有所下降。9月CPI同比上涨1.6%,同比涨幅连续8个月低于2%。从一级细分来看,自2016年起,医疗保健CPI持续处于快速上行通道,2017年7月上行趋势进一步抬升;食品烟酒CPI自年初下行后有所回升,但整体仍为负增长,明显拖累CPI表现。此外,2016年以来,衣着CPI维持平稳运行态势不变,教育文化和娱乐、生活用品及服务、居住CPI稳中有升;2017年以来,交通和通信、其他用品和生活服务出现拐点,进入下行通道。

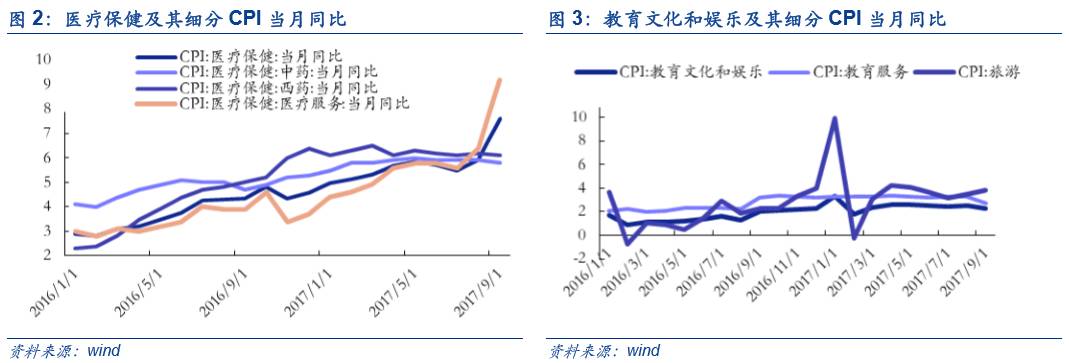

受医疗改革影响,医疗保健分项下医疗服务CPI增长趋势最快。2016年7月起,国家发改委会同国家卫生计生委的等部门联合发出《关于印发推进医疗服务价格改革意见通知》,不断推进医改,部分试点医院上调诊疗费、注射费、手术费、床位费等人工费用,从而带动医疗服务的CPI不断上升。此外,在消费升级影响下,医疗消费逐渐增加。在医改及消费双轮驱动下,预计医疗服务的CPI将有进一步上升空间。

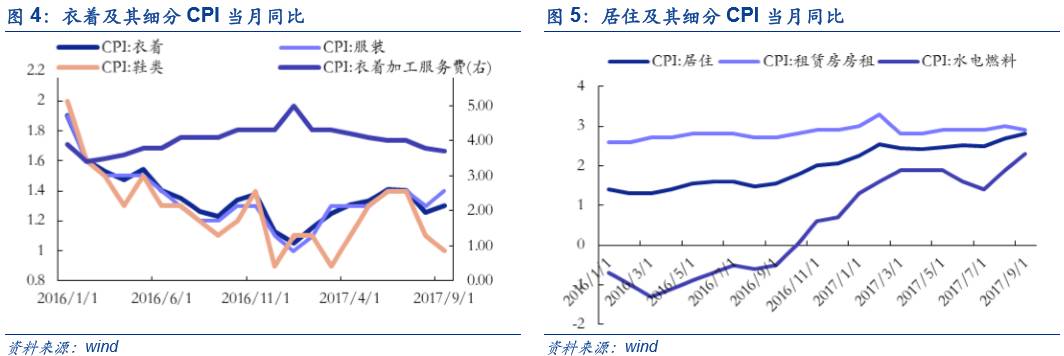

受消费升级影响,二级细分中旅游、邮政服务、家庭服务、家用器具均表现亮眼。从央行的城镇储户调查数据来看,随经济复苏、新一轮消费升级,消费重点逐渐向服务类行业等转移。具体而言,自

2016年以来教育文化和娱乐分项下旅游CPI、生活用品及服务分项下家庭服务CPI持续围绕较高中枢平稳运行,9月分别高达3.8%、4.3%。随旺季临近,物流业迎来高景气行情,交通和通信分项下邮政服务CPI自5月以来增速较快,9月同比为2.2%;近日中通及韵达公告即日起上调快递价格,有望推动邮政服务CPI继续上行。值得注意的是家用器具CPI自2017年以来逐渐回升,5月首度迎来正增长,9月CPI同比回升至1%。目前房地产投资和销售已经进入下行周期,下游需求或有所收缩,预计家用器具CPI或较此前持平。此外,全球经济复苏叠加四季度消费旺季来临,预计旅游、邮政服务将维持亮眼表现;消费结构转变叠加人力成本上升,预计家庭服务CPI仍有一定上行空间。

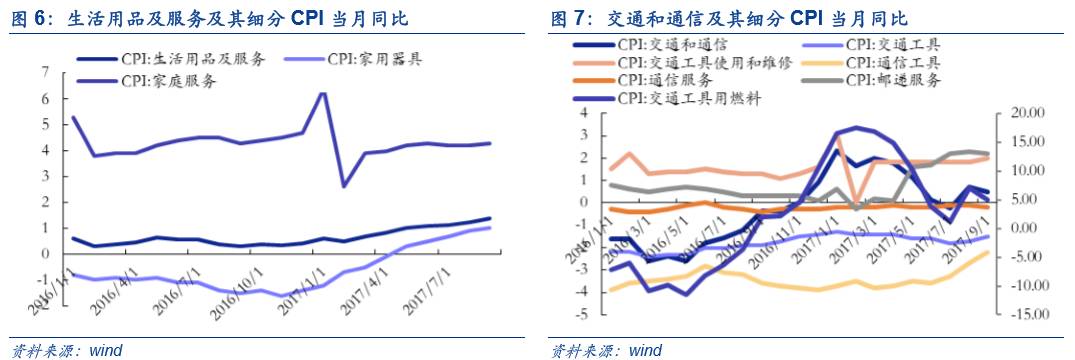

受人力成本上升影响,衣着分项下衣着服务加工费CPI持续在较高水平运行。结合细分来看,衣着服务加工费CPI持续在较高水平运行,9月达3.7%;鞋类CPI则不断下降,9月同比仅为1%,拖累衣着CPI表现。具体而言,8月全国纺织服装专业市场商户景气指数回升至50.70(高于50荣枯线),供给端劳动力价格上涨是衣着服务加工费CPI的主要原因。

居住分项下水电燃料CPI增速较快,9月同比为2.3%,表现较为突出。2016年下半年以来,液化气等燃料价格出现明显上行,2017年以来处于相对高位,有力推动水电燃料CPI上行。“金九银十”期间民用气市场价格接连推高,预计未来液化气或需求维稳,水电燃料CPI或维持稳定趋势。

2.行业数据跟踪:周期依然存在亮点,造纸、建材、化工维持强势2.1. 上游行业数据追踪

2.1.1. 煤炭行业:上周焦炭、动力煤价格小幅下跌

上周焦炭、动力煤价格小幅下跌,秦皇岛煤炭库存持续上升。上周环渤海动力煤价格指数为585,环比小幅下跌0.17%,焦炭期货合约价格(活跃)环比下跌2.80%。上周河北武安出台钢企高炉严格限产50%的规定,河北地区高炉运转率维持大幅下降4.5%,重点钢厂的焦炭库存上升0.5天至12天,焦煤库存基本持平。考虑到钢铁和焦化限产更趋严格,山西地区部分焦化企业也开始取暖季限产,供给有望继续收缩。动力煤方面,上周六大发电集团日均耗煤量有所上升,环比上涨6.10%。随着渐入淡季,预计电厂日耗将持续逐渐下行。值得组注意的是最高最低库存制度下重点电厂最低库存应维持在15-20天,结合目前六大电厂库存天数仍保持低位,预计近期电厂还会有补库行为。库存方面,秦皇岛煤炭库存持续上升环比增加8.79%,曹妃甸港煤炭库存降幅有所减小,环比下降4.31%。我们认为短期焦炭价格将有望上扬,动力煤价或高位企稳。

2.1.2. 有色行业:上周基本金属价格涨多跌少

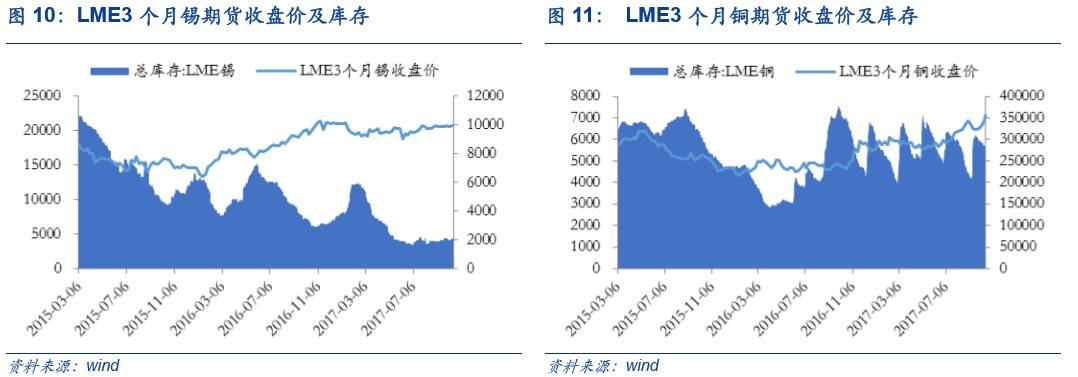

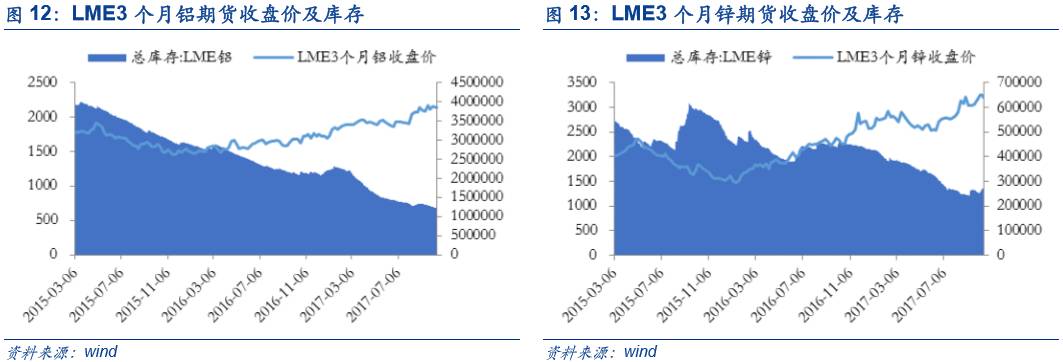

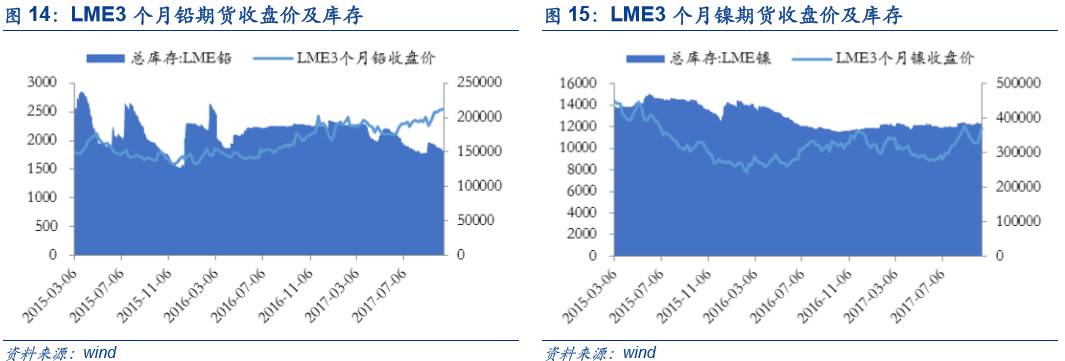

上周铝价小幅下跌,金价小幅上行。本周基本有色金属价格涨多跌少,除铝价环比小幅下跌0.04%外,铜、锌、铅、镍和锡价格分别环比上升3.59%、

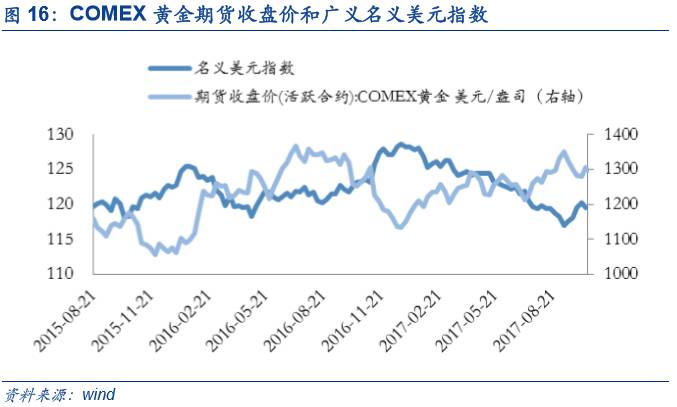

0.06%、0.04%、10.83%和0.29%。 库存端,铜、铝、铅、镍库存持续回落,分别较上周下降3.29%、1.37%、1.97%和0.24%,对价格形成一定支撑;锌、锡库存继续回升,环比上涨8.07%、6.09%。据海关总署数据,9月未锻造铜及铜材进口量达今年3月以来最高水平,同比增加25.5%。此外,节后铜价持续偏高,强劲需求驱动下上周铜价仍上扬趋势不减,叠加新能源汽车的需求量增加间接拉高铜需求量,铜价或保持上升格局。黄金方面,上周受美联储公布的通胀数据及核心消费指数(CPI)不及预期等影响,美元指数收跌0.51%至119.56,COMEX黄金收于1306.10美元/盎司,环比上涨2.1%。

2.1.3. 石油石化行业:上周原油价格持续上涨

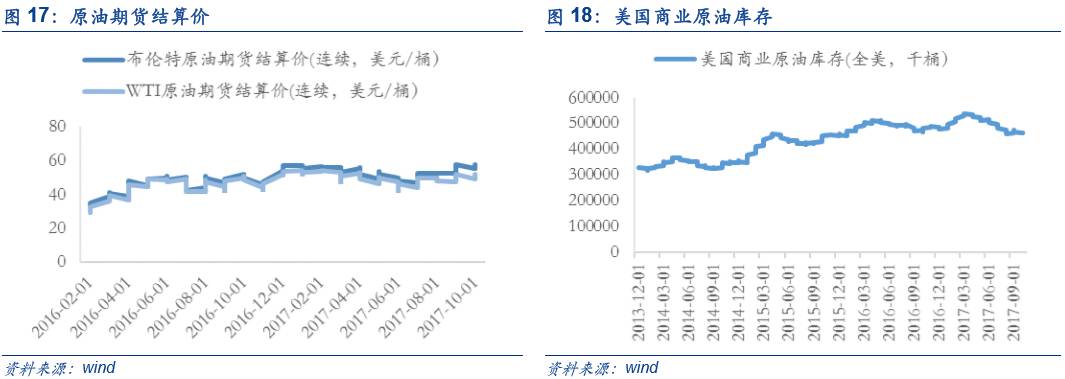

上周原油价格持续上涨,美国原油库存继续走低。上周受特朗普威胁退出伊朗核协议、伊拉克军事行动继续执行影响,原油价格持续走高,布伦特原油、WTI原油期货结算价持续回升,分别环比上涨2.79%、4.38%。同时,10月7日受飓风Nate影响美国墨西哥湾地区单日关停原油产量约162万桶,高达该地区总产量的92.61%,关停规模大于之前哈维飓风时期,原油供应下降,进一步推动原油价格上行。此外,10月6日EIA公布前周原油库存减少0.59%至462216千桶,库存持续走低,对原油价格形成一定支撑,我们预计油价短期内或将维持震荡向上走势。

2.2. 中游行业数据追踪

2.2.1. 钢铁行业:上周钢价持续回升

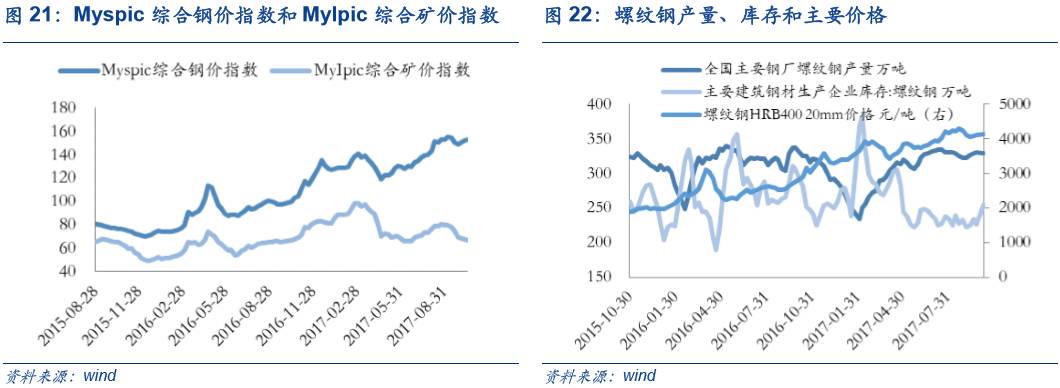

上周钢价持续回升。上周Myspic综合钢价指数持续上升,环比上涨1.84%,MyIpic综合矿价指数环比下跌2.75%。由于假期期间钢厂持续运作,国庆节后第一周钢材库存出现累积情况,主要建筑钢材生产企业螺纹钢库存较节前一周上升12.75%。值得注意的是因检测到重污染天气,唐山政府强制钢企错峰生产提前一个月,从原定11月15

日提前至10月12 日,烧结限产50%;武安市也开始进入环保限产,市长亲赴现场督导检查14

家钢铁企业执行情况,执行力度空前,预计钢铁行业供给将进一步收紧。考虑到节后各个企业重新开工推动钢铁需求回升,多重利好驱动下钢价有望进一步上涨。

2.2.2. 化工行业:上周化工产品继续上行

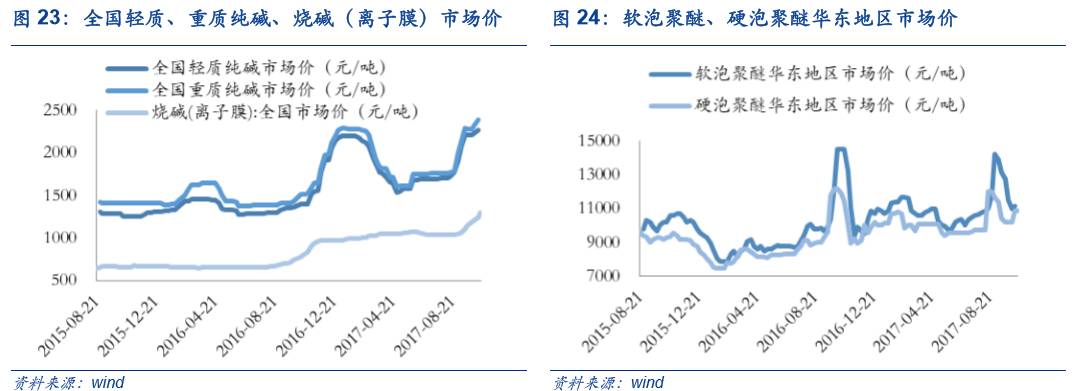

上周化工产品保持上升趋势,甲醇价格回升。上周大多数化工产品价格持续上行,全国轻质纯碱市场价较上周上涨2.26%,

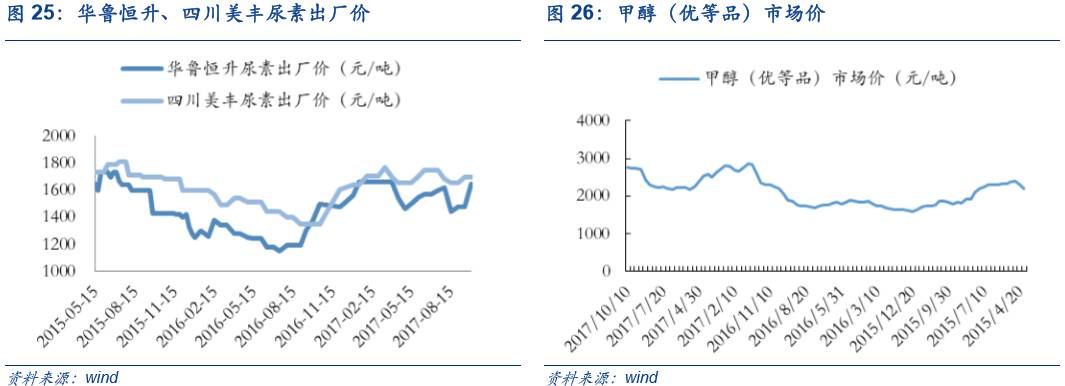

重质纯碱市场价格较上周上涨4.69%,烧碱(离子膜)市场价格环比上涨5.23%;硬泡聚醚市场价环比上涨6.86%。其中,上周甲醇(优等品)价格较国庆前一周环比上涨0.85%。考虑到国内煤(甲醇)制烯烃装置开工率达75%,相比国庆期间略有提升,叠加第十九次全国人民代表大会召开及“26+2”环保政策导致部分路线运输受限,供给侧库存积压,甲醇(优等品)价格压力上升,预计甲醇价格近期或有下降趋势。尿素方面,截至10月1日,华鲁恒升尿素出厂价环比上涨11.49%,四川美丰尿素出厂价环比持平。供给端,国内企业在环保检查制约下市场库存较低,且节日期间部分地区尿素企业出现大面积停产现象,尿素供给紧张;需求端,上周国际尿素市场招标带动市场需求上扬,供需两方面共同利好尿素市场,预计尿素价格价格短期内或继续上行。

2.2.3. 建材行业:上周全国水泥价格持续回升

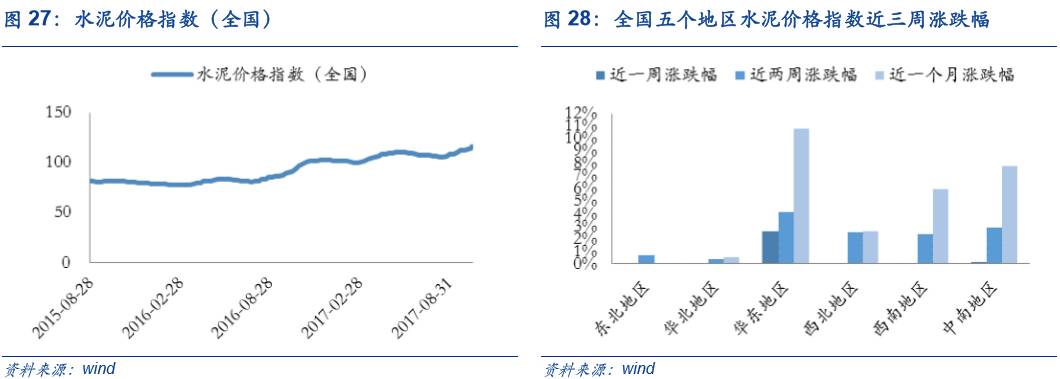

上周全国水泥价格持续回升,浮法玻璃价格继续上涨。上周全国水泥价格指数持续回升,较前期上涨1.59%。其中,东北、华北、华东、西北、西南和中南地区的水泥价格指数全线回升,环比分别上涨0.66%、0.40%、1.49%、2.50%、2.38%和2.74%。随高温渐退、天气好转,水泥行业进入9-11月消费旺季,下游需求逐渐恢复,预计水泥需求将稳步上行;叠加环保重压下供给端有望持续收紧,预计未来全国水泥价格继续上扬。同时,上周浮法玻璃现货平均价格环比上涨0.55%,据中国玻璃网数据,浮法玻璃产能利用率为72.74%,与此前持平。值得注意的是10月11日华中地区生产企业召开区域协调会议后,各地区玻璃报价普遍上涨20元左右,华东等地区商家随后也陆续召开协调会议,企业涨价情绪较高,叠加原材料纯碱价格持续上涨,预计后续玻璃价格将被继续带动上扬。

2.3. 下游行业数据追踪

2.3.1. 房地产行业:上周一、二线城市成交量下跌

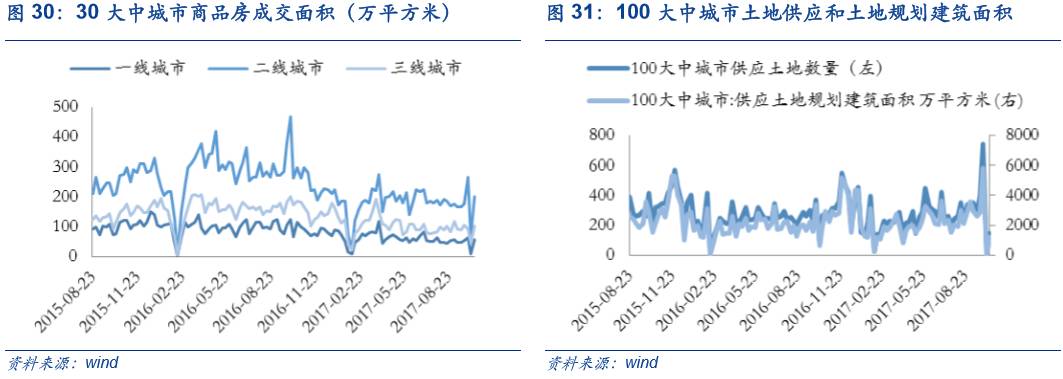

上周一二线城市房地产成交下跌,三线城市成交止跌回升。上周一二线城市商品房成交表现有所下滑,一二线城市商品房成交面积分别较之前下降10.31%和81.56%;三线城市成交量止跌回升,较之前上涨33.29%。另一方面,投入端土地供应量大幅下行,100大中城市供应土地数量为148宗,较此前下跌80.05%;100大中城市土地规划建筑面积较此前减少79.11%。上周合肥、三亚等非热点城市房地产行政调控进一步加强,分别不同程度加大限购力度。资金方面,银监会政策对流入房地产行业的消费信贷管理力度边际趋严,或进一步拖累房地产成交表现,我们维持房地产行业价格及销量将持续呈现“稳放缓”态势的判断不变。

2.3.2. 医药行业: 上周维生素A价格上涨

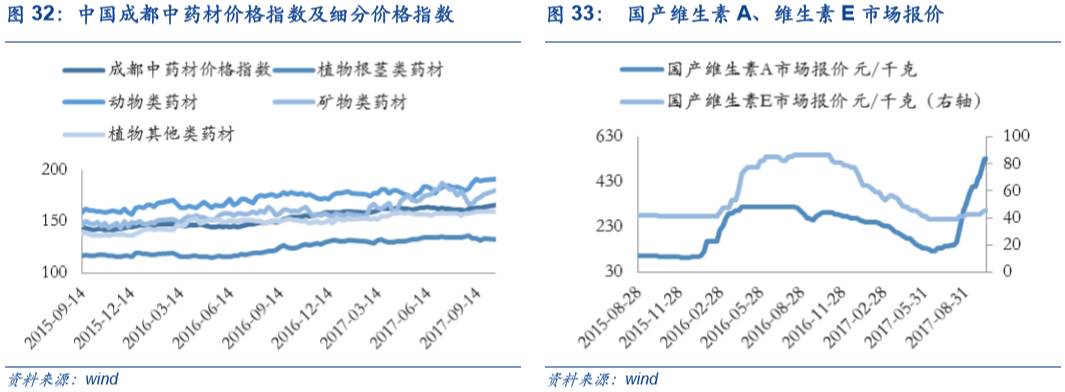

上周中药材价格小幅回升,维生素A价格上涨。上周中药材市场价格小幅回升,成都中药材价格指数较前期上涨0.73%,其中动物类、矿物类、植物其他类药材分别上涨0.57%、2.08%和0.32%;植物根茎类药材下跌0.33%。10月8日国务院办公厅发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,提出简化中药审评审批流程,符合条件的经典名方制剂申报生产免报药效研究及临床试验资料,有利于行业的调整及创新,预计中药价格短期有望继续上扬。同时,上周国产维生素A价格继续上涨,较之前上涨17.78%。上周维生素A原料供货较紧,厂家方面生产受限,市场挺价情绪上升;此外,蒂斯曼公司宣布自10月起在瑞士工厂将停产6-8周,国内外供给或均因此收紧,预计VA价格短期内仍有上涨空间。VE方面,受国内多家厂家停报发货影响,维生素E供给持续紧张,上周市场报价较前期上涨7.06%。

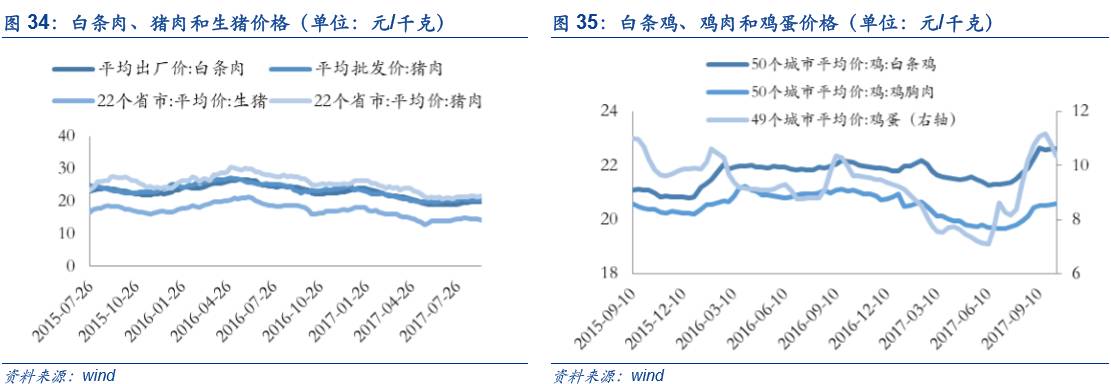

2.3.3. 农林牧渔业:上周猪肉价格止跌回升

上周猪肉价格止跌回升,鸡蛋价格继续回落。受生猪需求季节性回暖影响,上周白条猪平均出厂价小幅回落0.10%,22个省市生猪平均价下跌1.04%;猪肉批发价止跌小幅回升1.78%,22个省市猪肉平均价止跌回升1.78%。10月12日农业部发布10月中国农产品供需形势分析,将工业玉米消费由2016/17

年的5825 万吨调高至6130万吨,预测2017/18 年度玉米年度结余变化减少至431

万吨,产需缺口有所扩大,推高养猪成本。此外,受环保政策影响,山东、河南等省大批养殖场将面临拆迁和关闭,生猪产能处于低位,恢复速度趋缓,对四季度猪价形成有力支撑。鸡蛋方面,天气转凉后蛋鸡产蛋量有所回升,叠加节日补库需求趋近尾声,市场需求整体转淡,鸡蛋价格继续回落,较9月30日下跌3.80%。鸡肉方面,鸡肉供给持续收紧背景下,白条鸡、鸡胸肉的价格维持小幅上行趋势,分别上涨0.13%、0.10%。随天气转凉带来的需求回暖,预计鸡肉价格短期仍将继续小幅震荡上行。值得注意的是美国农业部拟将允许中国出口禽肉制品范围扩大到加工过的鸡、鸭和火鸡,未来有助于提振鸡肉制品需求表现。

2.3.4. 纺织服装行业:上周纺材价格普遍回升

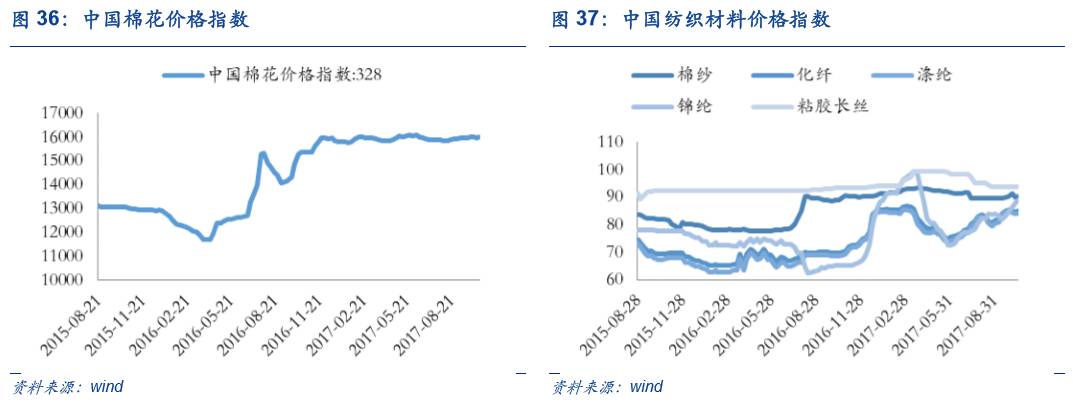

上周棉花价格指数继续小幅回调,纺织材料价格普遍回升。新棉采摘近半叠加10月上旬棉花工业库存大幅提升,目前市场棉花供应基本充足,上周棉花价格指数继续小幅回调,较前一周下跌0.11%。本周储备棉轮出底价上调114元/吨至14914元/吨,轮出成交率较高,但成交价格在上周止跌回升后又小幅下跌-0.83%。考虑到美国农业部10月产需报告调减美棉产量但不及预期,全球期末库存下降幅度较小,对未来棉价形成利空,故我们预计短期棉花价格或维持震荡。纺织材料方面,上周价格普遍回升,除涤纶和长丝价格指数较上周持平外,棉纱、化纤、涤纶价格指数分别较上周上涨0.37%、0.07%和1.16%。进入需求旺季,9月出口数据显著复苏,纺织品及鞋类出口分别同比增长16.18%、4.59%,三季度纺织品及鞋类出口同比增长3.61%/1.96%;十一黄金周服装零售表现亮眼,全国百家重点大型零售企业零售额同比增长4.1%,较2016年、2015年黄金周零售额增速分别提升4.4%、13.7%。预计在服装需求回暖有力推动下,纺材需求将有力上扬,价格继续上行。

2.3.5. 电子行业:上周电子行业指数持续上扬

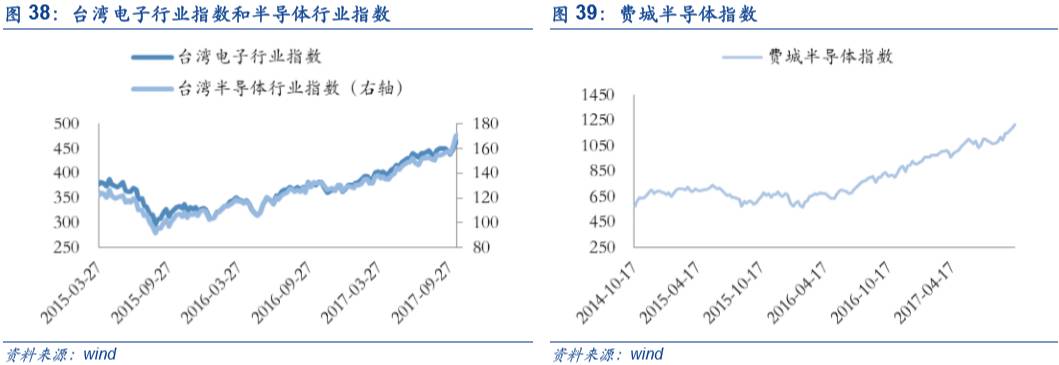

上周电子行业指数持续上扬。上周台湾电子行业指数和半导体行业指数持续上扬,分别上涨2.84%和5.43%;全球半导体行业高景气行情不减,海外费城半导体指数一路上扬,较上周上涨2.33%。10月16日华为迎来旗舰新机Mate10的发布,标志着消费电子手机领域新一轮的创新周期来临,将进一步促进智能手机全面屏应用、双摄像头、玻璃机身等进一步普及。苹果产业链方面,目前iPhoneX关键制成已获得解决,距iPhoneX预定不到2周时间,整体产量逐步提升,助力电子行业景气度继续上行。传统旺季的强劲需求叠加多重利好推动,我们预计电子行业高景气逻辑仍可持续。此外,随OLED 生产技术的成熟,其应用优势逐步凸显,需求将迎来爆发期,投资机会值得关注。

2.3.6. 交通运输行业:上周波罗的海航海指数强势反弹趋势不减

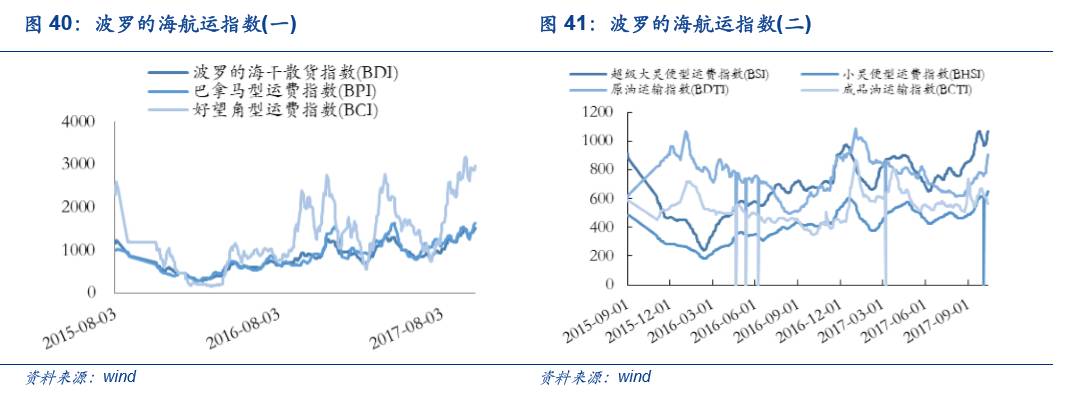

上周波罗的海航运指数强势反弹趋势不减。伴随供需改善及四季度旺季到来,上周BDI、BPI强势反弹趋势不减,较上周分别上涨5.69%、上涨14.22%;BCI出现一定回调,下跌1.98%,在旺季需求提振下,未来运价及BDI指数预计将继续反弹。10月9日,上海国际航运研究中心发布了2017年第三季度中国航运景气报告,报告显示中国航运企业景气状况再创近五年新高,航运企业盈利状况大幅改善,2017Q3中国航运景气指数为118.72,处在相对景气区间;中国航运信心指数为143.31,较Q2大幅上升21.66处于较为景气区间。同时,物流业维持高景气,本周中通、韵达、圆通相继调价,快递行业逐渐放弃价格战竞争方式,致力于保证服务质量;国务院频频发文推动物流快递行业降本增速,双管齐下有助于进一步优化行业业务结构,促进物流业发展。

注:本报告数据如无特别说明,均来源于wind。