导语:生物界的腾讯、基因产业的航空母舰和黄埔军校,这一系列的美誉都赋予给基因测序行业的龙头翘楚——华大基因。自诞生之日起,华大就承担起破解生命天书的伟大使命,随着企业不断发展壮大,它已不仅是国内领军企业,更是国人的骄傲,是中国新兴医疗技术的杰出代表。福布斯中文网将基因测序列为中国领先全球的八大创新产业之一,而这背后的最大功臣就是华大(BGI)。5月24日,华大终于迎来成功过会的重大喜讯,这离它荣登A股的梦想仅一步之遥。

5月24日,华大成功过会,作为国内最大的基因测序服务商和设备制造商,华大预计一个月内登陆A股创业板。这是今年以来,继贝瑞和康借壳上市一个月后,基因领域第二次震慑业界的大事件。

回顾华大曲折坎坷的上市之路,也让一路相随的资本方爱恨交加。为打破基因测序仪长期被国外寡头垄断的局面,华大控股于2012年收购美国基因测序公司Complete Genomics(简称CG公司),从而拥有自主产权的DNA测序仪。也正是为了收购筹集资金,华大才决定进行股权融资。觊觎已久的各路资本闻讯后纷纷投奔华大,作为稀缺资源的优质标的,恃才傲物的华大很清楚不是他乞讨资本,而是资本讨好他。

资本方看好地不仅是华大的科研测序实力,更青睐上升空间巨大的NIPT检测业务,彼时,正值政策逐渐成熟松绑,NIPT试点工作成功,使得全国大范围应用实践成为可能,产前DNA检测逐渐成为华大重要的收入来源。

为入股分羹,投资方们不计后果地开始抢筹,只要投资就算胜利。据报道,过去几年中超过50家投资人(含中途退出者)为华大旗下的华大科技、华大医学共斥豪金72亿元,其中不乏红杉、软银、深创投等知名投资机构。在资本频繁进出的曲折动荡中,最终留存投资人43家,香饽饽的华大估值也一路狂飙,最佳记录高达191亿元。

但疯狂争抢的最后,却曝出23家投资人出现本金浮亏。据招股说明书,华大2016年度净利润约3.33亿元,发行前总股本 3.6亿股,首次公开发行4000万股,筹资17.32亿,每股发行价约43.3元,这样算市盈率约47倍,总估值相较IPO前缩水38亿元。有分析称,基因产业扩张,竞争激烈,同行的强劲挑战是华大市场份额压缩、净利润下滑的主要原因。

提到华大的强旅劲敌,自然要提及出自同门却捷足先登的“华小”——贝瑞和康。两方的基因江湖战也是打得火热。2011年底,华大和贝瑞几乎同时向市场投放NIPT产品,由此拉开竞争序幕。根据后续三年的营业收入对比,贝瑞对华大紧追不舍,NIPT收入差距不断缩短,2014年贝瑞仅落后华大0.23亿元,同年,政府放开108家NIPT检测试点时,华大也以几个月的短暂优势率先拿到产品批文。

除了NIPT还有上游设备仪器的竞争,华大先收购CG,后与Life Technologies合作开发BGISEQ100测序仪,而贝瑞也与Illumina联合研发NextSeq CN500测序仪,并于2015年获批上市。

就这样,互不相让的拔河比赛一直持续到IPO乃至上市。虽然贝瑞先借壳上市,但华大也即将同登A股市场,双方的较量也将继续上演。根据华大的招股说明书,其主要业务分四大块,按2016年收入由高到低依次为:生育健康类服务、复杂疾病类服务,基础科研类服务和药物研发类服务。其中基础科研服务类从2014年占比近40%下滑到于今不足20%,而生育健康类服务一下跃升为主营业务,比重占据半壁江山。正如上述所言,得益于国家生育政策刺激和产前检测市场需求的攀升,贝瑞2016年营业收入也同比大幅增长,目前两者业务规模相近、近乎平分秋色。

总而言之,兜兜转转这么久,华大总算不负众望,即将正式迈入A股大门,不仅给厮杀拼搏的自己,也给等待太久的资本方一个完美交待。

高特佳投资分析师王海蛟认为,华大即将成功上市,不仅对行业是重磅利好,也表明资本对基因行业持续期待和充满信心,华大能保持47倍高市盈率上市,也说明证监会对创新企业的支持态度。

从华大离开创立WeGene的CEO陈钢表示,以华大和贝瑞为代表的高通量基因检测公司上市,对整个行业都是巨大利好。华大和贝瑞在获得稳定的融资渠道后,可以在技术、产品和市场方面做更大投入。行业内尚未上市的大型企业也有了明确的上市通道。对基因检测创业公司的投资有了更多的变现和退出渠道,这会吸引更多资金进入行业,推动行业发展。

目前来看,基因测序产业链分为上中下游,分别对应测序设备和试剂耗材,中游基因测序与基因检测服务,下游为终端用户。上游测序仪器及试剂耗材基本被欧美企业垄断,国内企业主要集中在中游提供测序服务。

华创证券认为,华大是国内基因测序的行业龙头,布局了基因测序全产业链,包括上游和中下游,并在无创产检、PGS/PGD、肿瘤诊断及治疗、伴随诊断等方面具备领先优势,所以华大的上市有望带领基因测序、精准医疗板块有所表现。

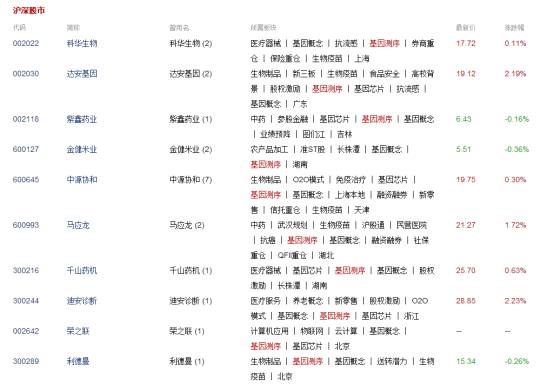

虽然截止5月24日,基因测序概念股表现如下,并没有预想中的大幅攀升或全线飘红,只是略有波动,期待华大上市那天有超预期表现,能给相关个股带来一波行情,因为据预测,华大上市后市值可能直达1000亿,有望刺激关联个股。

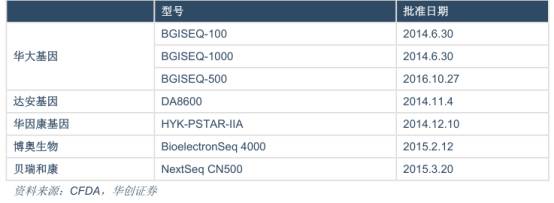

目前全球基因测序设备生产商集中在Illunima、ThermoFisher、Roche、Pacific Biosciences、Oxford Nanopore五家公司,总共占市场份额 99%以上,其中 Illunima占据市场份额83.9%。国内企业的测序仪自主研发技术落后,所以主要与国外厂商合作开发,比如华大在收购美国CG测序仪公司后开发了BGISEQ-1000。

CFDA获批的国产测序仪

“华大的上市,对整个行业在资本市场的地位都有影响。从技术而言,华大具有自主知识产权的测序仪,将会改变整个基因检测行业的生态,尤其是国内市场。华大承担的国家基因库等项目也在推动国家和政府对这个领域的重视。”陈钢认为。

根据华创证券分析报告,基因测序技术在生殖健康领域的应用相对成熟,但肿瘤诊断及治疗是最具发展潜力的应用场景。Illumina公司预测肿瘤诊断与治疗应用方向将占全球总市场容量的60%。而我国市场,目前NIPT技术渗透率不足5%,预计2020年市场规模有望达百亿级别,这从华大和贝瑞两家快速增长的NIPT业务中可窥一二。

此外,华大强悍的基因测序能力有目共睹。目前一个完整基因组的测序成本已从2003年的30亿美元降到了几千美元。福布斯等外媒将这一成就归功于华大,因为单华大一家公司,其测序能力约占全球基因测序总能力一半左右。“华大所做的DNA测序比包括哈佛大学和美国国立卫生研究院(National Institutes of Health)在内的世界上其他任何机构都要多。”

在波士顿咨询的最新报告中(《医疗技术——新兴市场企业的下一个风口》),一语道破真相正是创新驱动增长。华大将企业营收的三分之一以上投入研发,是其海外竞争对手illumina研发营收比的两倍,使得企业增速遥遥领先于欧美同行,问鼎国际市场。

可以预见地是,随着基因测序成本的不断下降,华大等基因测序企业注定会将DNA测序技术带入寻常百姓家,服务千万家庭。未来全基因组测序将变得平凡普通,人人都能支付起不足千元的测序费用,正如谷歌也宣布要大刀阔斧地开展人体基因研究,绘制人体图谱,以及早发现疾病,基因测序将疾病治疗、健康预防领域发挥日益重要的作用。

所以随着政策日益完善,面向消费者的基因测序服务及产品将更多涌现,以测序技术为主,涵盖方案设计、数据解读分析,功能验证的新型产品组合将逐一问世,这方面也给众多中小企业带来更大机会,在细分领域能大展身手、各显神通。

也许正是看到了行业机遇,陈钢才决定离职创业WeGene。“行业快速发展大力推动了生命数字化或者量化自我领域的出现。但面向消费者的产品,无论技术还是商业上都有比较大的风险,不太适合当时正在积极准备上市的华大。” 陈钢告诉贝壳社,他不后悔出来创业,且感谢在华大时得到的学习和锻炼机会,以及离开后华大给予的支持。

和陈钢一样,岩之澜也是华大抚育出的华小之一,有别于基因测序业务,岩之澜从医疗器械行业切入,专注国外一线五官科产品的进口内销。销售总监胡劲之感慨道,华大的上市为那些在基因组相关行业中拼搏的创业者、投资方、以及从业人员作出榜样,激励大家继续将该领域做稳、做强。

“有几次在华大组织的华创系同事回家的活动上,喝酒后,看着那么多熟悉的面孔再次齐聚一堂,我会觉得,如果这么多牛人猛将还在同一面旗帜下拼搏,该多好!?”,他也由衷希望华大和华创系的企业,都能最终实现企业成长的阶段性目标——IPO。

好事多磨,正如创业者所言,华大上市为他们树立了榜样,也反映了新兴行业发展起步的艰难不易,但我们有理由相信,这个行业在一群有情怀和梦想的人的坚韧努力下,一定会踏步前行,奋斗不止。

大咖有约:

樊代明:现代医学走到瓶颈,精准医学不是终点

|

医院大咖告诉你:医疗大数据要躲过哪些坑?

|

中组部“千人计划”专家苏冰:中国免疫学赶超美国的最佳窗口期来临

|