1、华为2019年上半年营收4013亿元 同比增长23.2%

据网易科技讯报道,华为今天在深圳总部公布了“美国制裁”之后的首份财报。而且,华为首次以全球直播的形式高调宣布半年业绩。财报显示,2019年上半年华为营收4013亿元 ,同比增长23.2%。利润率8.7%。

这次财报不仅采用了直播形式,而且同步了欧洲等分会场。华为有史以来如此高调的宣布半年财报。华为某员工感慨:越是各种打压,越是需要昂起头。

据了解,华为业务遍及170多个国家和地区,常规来说要汇总半年财报并不容易,但由于华为财务报告监测预警平台,3天即可出月度财报报告初稿,5天月度财务报告终稿,11天即可完成年度财务报告初稿。

华为董事长梁华表示自从美国制裁之后,有2600名全球记者参观了华为,压力之下,华为顶住了压力。

梁华表示,2019年上半年华为营收4013亿元 ,同比增长23.2%。利润率8.7%。华为消费者业务营收2208亿元,运营商业务1465亿元,企业业务收入316亿元,其他收入23亿元。

2、SK海力士:Q4季度内存价格将稳定 明年推128层NAND闪存

据快科技报道,韩国SK海力士日前发布财报,Q2季度中营收6.45万亿韩元,同比下滑38%,运营利润只有6376亿韩元,同比暴跌了89%,净利润仅为5370亿韩元,约合4.6亿美元,同比暴跌了88%,创下了三年来最低记录。

SK 海力士表示,该公司将比今年早些时候更加积极地提前削减 3D NAND 晶圆的产能,并且重新考虑装配其 M15 和 M16 晶圆厂的计划,以减少企业资本支出。今年早些时候,SK 曾计划将 3D NAND 晶圆产量减少 10% 。不过本周的最新计划,已经调整到减产 15%。

2019 年 2 季度,SK 海力士的 NAND 闪存出货量环比增长了 40%,主要原因是该公司增加了 72 层 3D NAND 的产量。但与此同时,由于3D NAND 的均价跌了 25%,导致公司利润暴跌,这也是 SK 海力士决定减产的主要原因。

包括SK海力士、三星、美光等公司扩大减产幅度之后,今年底NAND闪存市场有望迎来平衡——对消费者来说NAND闪存的价格要见底了,对厂商来说NAND闪存价格终于不再跌了。

SK海力士负责NAND市场营销的金正泰常务表示:“企业客户的库存是导致供需不平衡的最大原因,从第三季度开始,客户的库存将快速消耗,价格很快就会恢复稳定”,“预计第四季度仍将持续供需和价格稳定的局面”。他表示“我们将从明年下半年开始正式起售最高技术水平的128层NAND闪存”。

3、意法半导体公布 2019 年第二季度财报

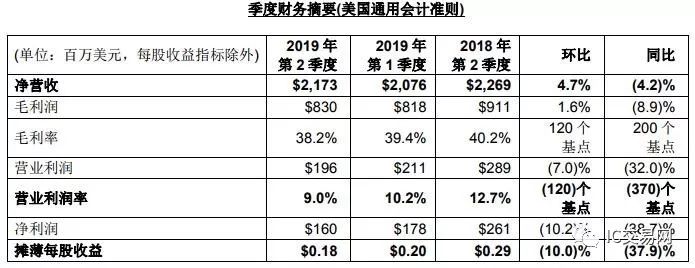

· 第二季净营收 21.7 亿美元;毛利率 38.2%;营业利润率 9.0%,净利润 1.6 亿美元

·

上半年净营收 42.5 亿美元;毛利率 38.8%;营业利润率 9.6%,净利润 3.38 亿美元

·

第三季度业务预测(中位数):净营收增长约 15.3%,毛利率约 37.5%

横跨多重电子应用领域的全球领先的半导体供应商 意法半导体

(STMicroelectronics,简称 ST;纽约证券交易所代码:STM)公布截至 2019-06-29 的第二季度财报。此外,本新闻稿还包含非美国通用会计准则指标数据(详情参阅附录)。

意法半导体第二季度实现净营收 21.7 亿美元,毛利率 38.2%,营业利润率 9.0%,净利润为 1.6 亿美元,

每股摊薄收益 0.18 美元。

意法半导体总裁兼首席执行官 Jean-Marc Chery 表示:

·

“第二季度营收恢复环比增长,符合预期。本期营收增长为 4.7%,高于当初预测的中位数 2.4%,主

要增长动力来自专用影像传感器、射频前端模块、碳化硅 MOSFET 和数字汽车产品。通用模拟器件、微控制器和传统汽车产品等业务增长有所下滑。本期营业利润率 9.0%。

·

“2019 年上半年销售收入和利润率符合季度预期,我们将继续推进战略投资计划。

·

“第三季度,预计营收环比增长强劲,增长率中位数达到 15.3%。主要增长动力来自目前稍显疲软汽

车和工业市场,已经签订的客户项目和新产品推出将拉动销售增长。毛利率中位数预计约 37.5%,包含约 140 个基点的产能不饱和支出。

·

“2019 全年净营收预计在 93.5 亿至 96.5 亿美元。资本支出 11 亿到 12 亿美元。”

2019 年第二季度业绩简评

净营收

总计 21.7 亿美元,环比增长 4.7%,高于公司预测中位数 230 个基点。第二季度净营收同比下降

4.2%,模拟产品、微控制器和数字 IC 销售额有所下滑,而汽车和功率分立器件、MEMS 和传感器的销售增长对冲了营收部分降幅。与去年同期相比,OEM 市场销售额增长 10.3%;受当前正在发生的库存修正影响,代理渠道销售额下降 27.0%。

毛利润

总计 8.30 亿美元,同比下降 8.9%。毛利率 38.2%,同比下降 200 个基点,主因是销售价格压力、

不利的产品组合和产能不饱和支出。第二季度毛利率比公司指导目标中位数低 30 个基点,主要原因是产品组合不理想。第二季度毛利率包括 80 个基点的产能不饱和支出。

营业利润

总计 1.96 亿美元,比去年同期的 2.89 亿美元,下降 32.0%。营业利润率 9.0%,比 2018 年第二

季度同期的 12.7%,下降 370 个基点。

产品部门

业绩同比:

汽车和分立器件产品部(ADG)

·

汽车产品和功率分立器件营收均增长。

·

营业利润降至 7300 万美元,降幅 13.1%。营业利润率为 8.2%,而去年同期为 9.7%。

模拟器件、MEMS 和传感器产品部(AMS)

·

MEMS 和传感器营收增加,而模拟产品下降。

·

营业利润增至 7400 万美元,涨幅 15.6%。营业利润率为 10.7%,而去年同期为 10.5%。

微控制器和数字 IC 产品部(MDG)

·

微控制器和数字 IC 产品营收均下降。

·

营业利润降至 4500 万美元,降幅 71.7%。营业利润率为 7.6%,而去年同期为 20.3%。

净利润

和

每股摊薄收益

分别增至 1.60 亿美元和 0.18 美元,去年同期分别为 2.61 亿美元和 0.29 美元。