1. 本周推荐及主要观点

2. 本周调研纪要:亚振家居

3. 下周调研计划:帝王洁具、合兴包装、金牌厨柜

4.

轻工行业沪港通/深港通持股比例变化

5. 轻工行业本周市场表现

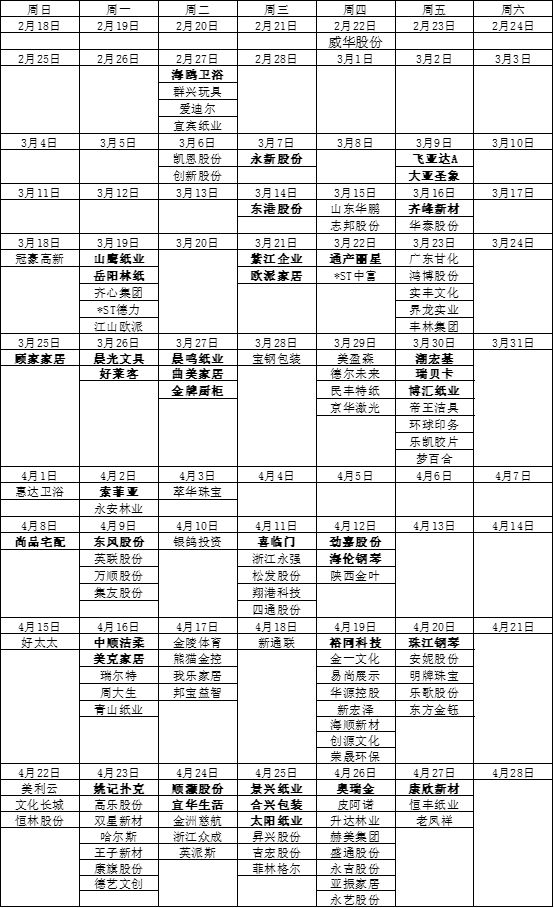

6. 轻工行业2017年年报拟披露时间表

7.

轻工行业近期解禁明细表

8.

轻工行业股价安全边际表更新

9.

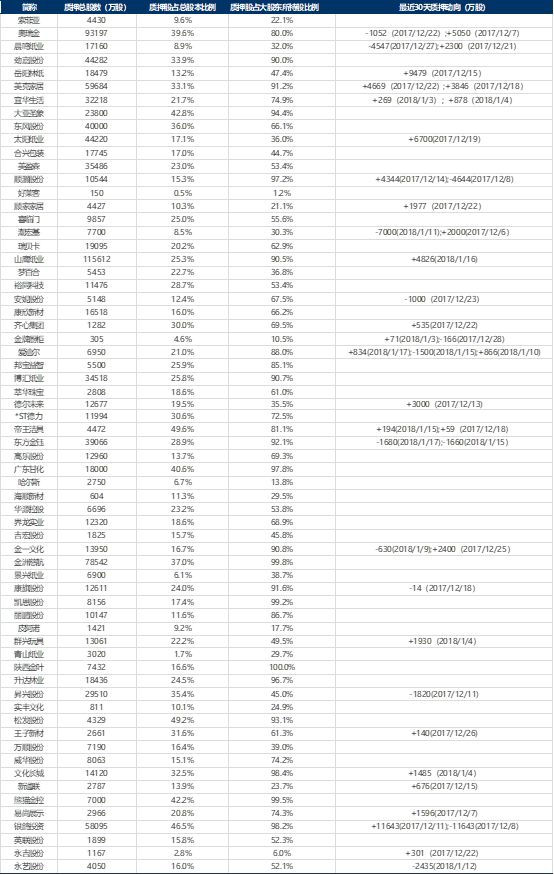

轻工行业第一大股东股权质押情况更新

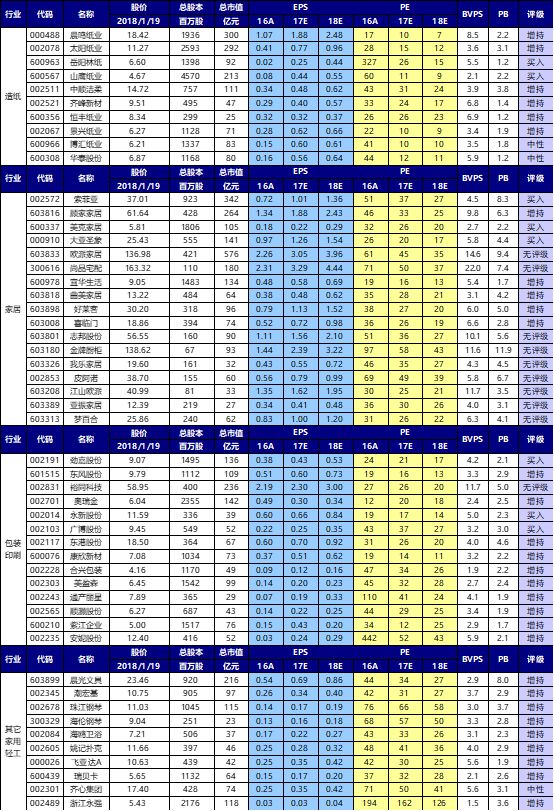

10. 重点公司盈利预测更新

11. 近期报告

兼具价值与成长属性,家居龙头受到外资青睐。

从最新的沪港通/深港通金额来看,家居公司买入额大幅增加,消费龙头的定义从典型的白酒医药家电扩大到家居领域,优质的家居龙头正逐步受到外资的认可。

这也符合我们一直推荐行业龙头的逻辑:

无论是在技术升级提升效率的定制行业,还是在竞争格局更为稳定的成品家居行业,优秀的管理层,高效的供应链体系,强大的渠道营销网络,构筑竞争壁垒,龙头的市场份额提升正刚刚拉开序幕。

18年以来顾家家居、大亚圣象、欧派家居等都表现出色;现阶段从业绩成长性和估值性价比角度,更推荐索菲亚(衣柜和橱柜订单增速逐步恢复,2018年对应估值28倍)。

造纸:18年政策落地,从更长视角布局造纸龙头低估值+业绩持续增长,18年有望迎来戴维斯双击行情。

造纸行业经历11-15年产能自然出清后,

供需结构改善:

16年供给侧改革+17年环保限产政策加持,纸厂理性收缩+政策从原材料/火电等方面限制,18年供给端仍能获得有效克制;需求稳中微增,龙头不断提高市占率。

个股成长性:

18年龙头依托内生项目落地/外延并表盈利持续增长能力强,16-17上涨中估值中枢未提升(18年业绩25%+增长,估值10X左右),龙头弱化周期属性,强烈推荐布局造纸龙头戴维斯双击行情。

文化纸率先领涨,我们认为当前对箱板瓦楞纸新产能投放预期过渡悲观,废纸/自备火电等限制将会导致大量预告产能无法落地,箱板瓦楞板块有望补涨。

2018

年依旧重视行业成长空间与竞争格局,把握由业绩推动带来的投资机会。成长性确定的公司能享受确定的估值切换,

基于增速和现有估值水平,推荐重点关注成品家居的

顾家家居,美克家居、大亚圣象,

定制家居的

索菲亚

;造纸领域的

太阳纸业、山鹰纸业、晨鸣纸业

,包装领域的

劲嘉股份、裕同科技;

其他轻工领域的

晨光文具、中顺洁柔。

地产销售数据及政策预期改善,前期被压制的家居股估值切换有望实现。我们认为长期角度,家居行业兼具成长和价值属性,未来进入比拼综合优势的阶段,龙头企业凭借品牌、精细化渠道运营、柔性生产、信息化水平的综合优势,未来穿越周期的能力最强。

推荐:定制领域看好龙头凭借柔性化信息化,持续提升市占率;以及转型全屋定制后的客单价扩张能力:

索菲亚

(

新一轮员工持股与经销商持股推出,实现产业链上下游协同共赢;

17Q4起衣柜和橱柜加大市场营销力度,订单有所提速;全屋套餐提升客单,长期信息化柔性化生产优势构建护城河,

目前股价对应2018年估值28倍,值得长期布局

),

欧派家居

(定制橱柜行业龙头,衣柜业务快速发力,加快开店,稳步推进大家居战略,工装业务发力;渠道狼性文化,快速拓展)

;成品家居估值相对较低,竞争格局相对稳定,看好:

顾家家居

(主打产品沙发受益于行业集中度提升,获得Natuzzi国内代理与运营权,完善品牌矩阵;

收购班尔奇定制家居,构建又一收入增长点;

循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,转型平台型公司有望穿越周期),

美克家居

(收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,员工持股计划购买完成)、

大亚圣象

(工装房订单快速增长。多层和三层地板占比提升,产品结构升级强化盈利水平。渠道扁平化,提升营销效率,未来费用率整体下降有空间)。

相关公司业绩回顾及估值更新

:

年前价格平淡过渡,年后价格看好,布局低估值+18年确定增长的纸企龙头,箱板瓦楞有望补涨。

废纸系企稳,18年进口指标趋紧提供强支撑

。

废纸价格:

废纸价格企稳,18年混合废纸禁止进口、5万吨产能以下及贸易商进口指标申请限制

、

进口许可证将减少废纸进口量及指标缓释,为废纸价格提供强支撑,后市判断整体价格向上。

进口废纸含杂率确定0.5%:影响可能有以下几方面:1)18年进口废纸退运率将提高。2)推动国内废纸涨价。3)加强国内对半化学浆的应用,并向纸浆价格传导。4)推动海外企业废纸浆板进口,及国内企业海外投资。18年第三批进口废纸额度获批,全年“缓释”格局确定:18年第三批废纸进口指标下达,共46.63万吨(VS 17年第三批32.68万吨),前三批共批指标307.63万吨(VS 2017年前三批2675.99万吨,占全年指标95.2%)。18年整体进口废纸指标趋紧,预计同比20%的收缩,同时18年指标按季度逐渐释放格局基本确定,有利于平缓废纸价格剧烈波动。原纸价格:

原纸价格短期企稳,尚

不具备反弹突破前期高点基础

。

库存:

因17年订单三季度提前释放,致前期淡季不淡,四季度旺季不旺。原纸厂和下游纸箱厂库存再平衡过程仍在进行中,龙头原纸厂库存已率先降低至10天以下合理水平。

箱板瓦楞停机检修提前,影响产能减少,彰显龙头企业对年后行情信心,箱板瓦楞有望补涨!

箱板瓦楞核心纸企春节停机安排出炉:东莞玖龙(停机11月27日起,4-22天,影响产能16万吨(其中16年影响箱板瓦楞11.8wt,今年10wt));太仓玖龙(停机18年1月29日起,5-15天,影响产能4万吨(1-2wt箱板瓦楞+1-2wt白板纸+<1wt文化纸,16年7-8wt箱板瓦楞+3wt白板纸+1wt文化纸));理文(停机12月27日起,5-20天,影响产能17-18万吨(14-15wt箱板瓦楞+3-4wt灰底白板));山鹰(停机1月21日起,5-8天,影响产能4-5万吨(3wt箱板瓦楞+<1wt牛卡+0.4wt文化纸,16年8-9wt箱板瓦楞+1.5wt牛卡+<1wt文化纸))。16年底箱板瓦楞价格火爆,纸企检修时间均延后至春节后为主,17年因Q3订单提前释放淡季不淡,致Q4旺季废纸和箱板瓦楞价格回调,纸企检修时间提前利于稳定节前市场价格和库存;总体影响量下降,表明核心纸企看好18年春节后行情。

文化纸价格企稳,对18年业绩持乐观态度

。木浆前期回调(从高点回落400-500元/吨),白卡和双胶亦跟随小幅回调,白卡纸企停机检修具有一定保价效果

,

目前文化纸价格亦逐渐企稳。

年前价格平淡过渡,看好春节后价格走势,18年看好低估值+持续增长的龙头,箱板瓦楞有望补涨。

价格层面,我们判断

17

年底-18年初走势和16年底-17年初相反,节前行情平淡

,纸企忙检修、去库存,18年春节后造纸行业面临三大环境:

库存前期旺季消化有补库需求,价格17Q4低迷有反弹空间,龙头纸企内生项目落地/外延并表18年业绩持续增长可期。

重点推荐

文化纸 太阳纸业

(17-18年归母净利预测20亿元和25亿元;18年共190万吨浆纸新产能落地);

晨鸣纸业

(17年全年盈利预测3

6.5

亿元,18年100万吨文化纸、35万吨热敏纸、120万吨化学浆、60万吨针叶浆项目持续投产贡献增量);

箱板瓦楞龙头 山鹰纸业

(马鞍山和海盐基地业绩高增,湖北基地200多万吨产能预计19-20年释放,新成立重庆子公司布局新基地,收购联盛纸业强化华南市场;包装板块盈利持续提升;拓展环保业务;17年净利预计20亿,北欧纸业/联盛纸业并表后增厚18年业绩,有望持续整合行业资源)。

相关公司业绩回顾及估值更新:

包装:看好

劲嘉股份

(

与贵州茅台技开司签订战略合作协议,切入白酒包装巨大市场空间;

17年烟标行业内生增长恢复,外延整合,其他高端精品包装(如精品烟标,3C包装)等领域积极外延开拓,

电子烟产品储备有望受益于政策东风,

大健康持续推进)

、

东港股份

(

将区块链技术运用于电子发票产品和财政电子票据产品研发,电子发票受益政策利好,微信、支付宝等平台型企业未来将大力推广电子发票业务,有望培育用户习惯,迅速做大市场规模;

技术服务类业务(彩票、电子发票、档案存储)齐放量,有望体现盈利弹性)、

裕同科技

(拓展多元客户结构,2018年原材料价格及汇率方面不利因素有望扭转,推出员工持股计划)、

合兴包装

(传统业务量价一升与包装产业供应链云平台放量,17Q3收入进一步提速;行业集中度提升带来议价能力提升)、

东风股份

(主业复苏+外延增厚+大消费推进)、

奥瑞金

(核心客户增长有所恢复,后续新品类新客户开发拓宽收入基数;盈利能力后续有望修复)。

其他轻工:关注增长趋势确定的消费品龙头,享受确定的估值切换。

晨光文具

(传统学生文具渠道稳健增长,新品类及精品文创发力带动业绩改善;办公B2B业务收入快速增长,收购欧迪办公后,体现更强的协同效应)、

中顺洁柔

(渠道持续深入下沉配合产能释放,带来销量稳定增长,产品提价,对冲成本压力,员工与经销商持股计划使利益一致)。

岳阳林纸

(生态环保及园林订单持续落地,为2018年业绩增长奠定坚实基础;股价接近6.46元的员工持股成本,具备较高的安全边际;

高管增持,体现长期发展信心

)

。

相关公司业绩回顾及估值更新:

1

、公司定位与品牌构成:

公司致力于塑造“经典海派、轻奢时尚”的家居体验方式,目前品牌主要分为“A.Z”和“利维亚”系列,“A.Z”品牌为经典海派代表,凸显品牌价值,“利维亚”品牌为轻奢、时尚,产品线覆盖80后人群。利维亚定价比A.Z定价低20%左右。目前公司拥有120多家店,从产品类型划分,综合店80多家,A.Z品牌单店30多家,利维亚40多家门店。从直营和经销商来划分,直营占比40+%,经销商模式占比50+%。核心城市以综合店、直营店为主,起到树立标杆的作用;其他城市以经销商为主,借助经销商的实力和当地资源实现渠道下沉。

2

、加强品牌营销宣传。

公司产品美誉度领先;未来通过加快开店,加强线上宣传与线下互动的方式,提升品牌的知名度。

3

、生产柔性化布局改造。

公司近几年通过在生产方面的研发和智能化改造,未来将有效降低产品的生产成本,与交付周期,改善用户的消费体验。目前已经将部分产品建模,通过数据化的方式提升生产效率。在经销商端,通过大数据解决服务终端的信息化,提升经销商盈利水平和公司管理能力。

帝王洁具(002798)欧神诺

时间:

1

月22日(周一)下午;

地点:

佛山市;

出席高管:

帝王洁具董秘 吴总、欧神诺董秘 丁总

合兴包装(002228)

时间:

1

月24日(周三)上午;

地点:

厦门市;

出席高管:

董秘 康总

金牌厨柜(603180)

时间

:1月24日(周三)下午;

地点

:厦门市;

出席高管

:董秘 陈总

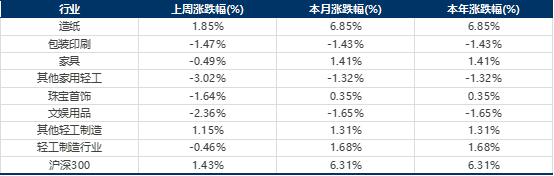

轻工制造行业涨幅前五名是永吉股份

(+30.12%)

、皮阿诺

(+17.81%)

、好太太

(+15.05%)

、浙江众成

(+14.12%)

、太阳纸业

(+11.92%)

;而跌幅前五名是东港股份

(-17.96%)

、安妮股份

(-16.89%)

、哈尔斯

(-9.56%)

、文化长城

(-9.31%)

、高乐股份

(-9.23%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌0.46%,跑输市场(同期沪深300上涨1.43%)。

《晨鸣纸业(000488)点评:17年业绩高增长,18年新项目持续落地带来龙头戴维斯双击,上调18年盈利预测,维持增持》2018/1/18

《山鹰纸业(600567)点评:17年收购标的与公司资源互补,业绩高弹性,媒体质疑不攻自破,维持买入》2018/1/17

《行业点评:进口废纸含杂率确定0.5%,推动废纸价格上涨并向纸浆传导,利好龙头企业》2018/1/12

《顾家家居(603816)点评:与黄冈签订合作框架协议,产能补充升级再下一城》2018/1/11

《美克家居(600337)点评:收购海外公司,全球配置驱动制造及品牌协同效应》2018/1/9

《顾家家居(603816)点评:与意大利家居龙头Natuzzi签订合作框架协议,持续丰富品牌梯度》2018/1/9

《索菲亚(002572)点评:经销商持股彰显长期发展信心,实现产业链利益分享,协同发展》2018/1/2

《岳阳林纸(600963)点评:预中标宁波梅山保税港PPP项目,园林业务持续落地推进,18年盈利转化更有保障》2017/12/28

《劲嘉股份(002191)点评:与贵州茅台技术开发公司战略合作,标杆效应开启酒包业务长期想象空间》2017/12/25

《山鹰纸业(600567)点评:收购联盛纸业100%股权,全国产能布局和产业链整合再下一城,维持买入》2017/12/21

《索菲亚(002572)点评:员工持股完成彰显公司未来信心,信息化柔性化打造长期竞争优势》2017/12/20

《珠江钢琴(002678)点评:子公司艾茉森完成增资扩股暨引入战投及员工持股,成为未来发展新增长点》2017/12/5

《喜临门(603008)点评报告:收购沙发生产商米兰映像,产品与渠道协同效应发挥,软体家具综合生产商厚积薄发》2017/12/3

《2018年度轻工制造行业投资策略——关注行业成长空间,把握竞争格局优化》2017/11/21

《岳阳林纸(600963)点评:签署北海水环境投资合作框架协议,生态环保持续布局》2017/11/21

《2017年轻工造纸三季报业绩回顾——家居和造纸板块持续高增长,龙头优势凸显,包装行业弱复苏趋势》2017/11/13