建行2024年三季报的营收同比略有下降,主要原因是净利息收入和手续费收入的同比下降。其他非息收入大幅增长。净利润增速转正主要得益于信用减值少提。

建行总资产增长,贷款总额增长。零售贷款和对公贷款的增速低于总贷款增速,主要是因为票据贴现的增长。存款增长受到对公存款下滑的影响,主要通过同业负债补充。

建行的不良贷款余额增加,但不良贷款率持平。拨备覆盖率微降,贷款减值准备余额增加。信用减值损失计提增加,推测贷款减值损失和核销不良的数据。

核心一级资本充足率上升,主要得益于新版中国版巴三实施的增益作用。

1, 股东分析:

三季报股东变化: 2024年三季报披露沪股通小幅增持了0.42亿股,新华人寿三季度增持0.58亿股,其他大股东基本无变化。持股股东数从中报的30.39万户上升到三季报的31.34万户,小幅增加了0.95万户。

由于建行的主要流通股在港股,内地流通股较少所以并未入选主要宽基指数的成分股。这也使得建行没有受到国家队近期的照顾。

2,营收分析:

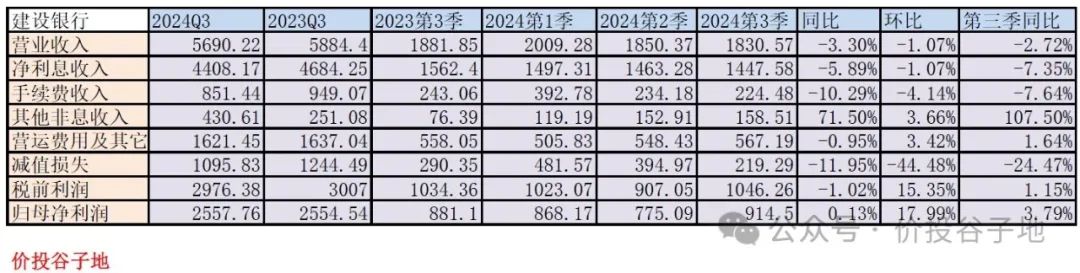

建行2024年三季报的营收5690.22亿,同比去年下降3.3%。其中,净利息收入4408.17亿,同比下降5.89%。手续费收入851.44亿,同比下降10.29%。其它非息收入430.61亿,同比增长71.5%。归母净利润2557.76亿,同比增长0.13%。更多的数据参考表1:

表1

建行的三季报营收数据和我之前写的《

建行2024年三季报业绩预测

》相比,营收增速比我预测的中性值低9亿,偏差0.5%完全符合我的预测。但是净利润增速比我预测的高1.7%,

主要原因是减值计提比我预测的少提了60亿。

建行的净利息收入增速在我预测范围的下限以内,其中生息资产平均余额比我预测的低0.8%,净息差比我的预期的低1bp。建行2024年三季报披露净息差1.52%,净利差未披露。我们对比一下2024年3季报和2023年3季报关于净利息收入相关内容的披露:

2023年三季报:利息净收入4,684.25亿元,较上年同期减少3.05%。净利息收益率为1.75%,净利差为1.55%,较上年同期均下降30个基点,主要受到LPR(贷款市场报价利率)下调以及市场利率低位运行的影响。

2024年三季报:利息净收入4,408.17亿元,较上年同期下降5.89%。净利息收益率为1.52%。

最近几年来这是建行首次不披露净利差。

对比上面两段内容,肉眼可见建行的信披质量在下降,希望投关部门能够保持过去的信披力度,披露越少怀疑越多。

虽然,建行没有披露净利差,但是不妨碍我们利用净息差还原法进行推算。因为,

四大行的资产负债结构相对比较稳定,净息差和净利差之间的差距非常稳定。

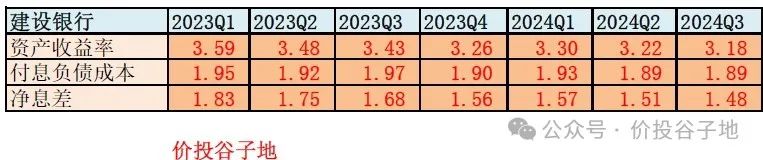

我们可以利用中报的数据推算出净利差为1.33%。我们以此可以计算出建行三季报的资产收益率和负债成本,再和过去几个季度进行比较,如下表2所示:

表2

从表2中我们可以看到建行2024年第三季度的净息差环比下降3bps,其中资产收益率下降4bps,负债成本环比不变。资产收益率下滑应该是多方面共同作用的结果,LPR持续下调,信贷需求疲弱造成收益较高的一般贷款增速低于整体贷款增速,而且这个下滑速度也属于较为正常的。

负债成本没有持续下降确实有点出乎我的预料。因为5月份叫停手工补息和智能通知存款对于存款成本的影响还是非常明显的,而且这种影响带来的负债成本环比下降应该会持续到第三季度。我已经分析过三季报的几家银行第三季度存款成本无一例外都出现了明显下降。

建行这边负债成本环比不动,我能想到可能的原因是建行的存款增速跟不上资产扩张需求,所以建行增加了同业负债的配置,抵消了存款成本下降带来的受益。

考虑到存量按揭的调整,大概率建行第四季度的净息差还要下滑。不过,

今年同步下调了存款利率,特别是活期和协议存款利率。这使得今年第四季度建行的净息差下滑不会像去年第四季度那么明显。

建行今年第三季度的其他非息收入同比去年第三季度大幅增长超过100%,主要原因是2块:汇兑损益和公允价值变动。

3,资产分析:

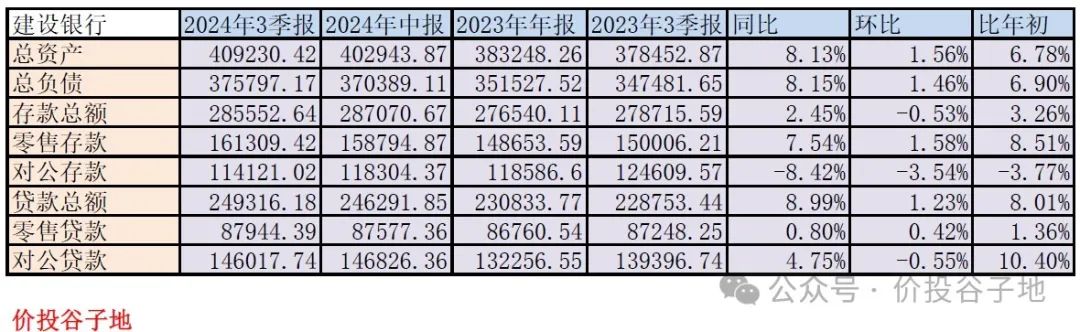

从2024年三季报看,建行总资产40.92万亿,同比去年同期增长8.13%。贷款总额24.93万亿,同比去年同期增长8.99%。其中,零售贷款的增速为0.8%,对公贷款增速4.75%。总负债37.58万亿同比增长8.15%,存款28.55万亿同比增长2.45%,更多的数据请参考表3:

表3

建行的资产负债表里面有一个比较明显的疑问,细心的读者可能会发现,就是为啥零售贷款和对公贷款的同比增速都低于总贷款增速。这是因为

建行的票据贴现是单列的没有计算在对公贷款内。2023年三季度票据贴现9370.79亿,2024年第三季度票据贴现14816.9亿,同比增长58%。所以,票据贴现撑起了贷款增速。

存款同比增长受到对公存款同比下滑的影响,显著低于总负债增速。

存款的缺口主要靠同业负债填补。2024年三季报建行同业机构存放款项41139.03亿,比年初的27920.66亿增长47%。

4,不良分析:

根据2024年三季报,建行的不良贷款余额为3469.06亿比中报的3429.04亿增加40.02亿元。不良贷款率1.35%和中报持平。拨备覆盖率为237.03%和中报的238.75%比下降1.72个百分点。拨贷比为3.2%比中报的3.22%微降0.02个百分点。

根据上面的数据,我们可以算出三季度贷款减值准备余额为8222.71亿比中报的8151.21亿增加71.5亿。建行第三季度信用减值损失计提219.29亿,参考中报披露的数据,贷款减值损失占信用减值损失的98.15%。我们可以推测出第三季度贷款减值损失为215.24亿。根据半年报数据,推测第三季收回已核销贷款47亿。

综合这些数据我们可以估算出三季度核销不良约为215.24+47-71.5=190.74亿,

新生成不良的下限为190.74+40.02=230.76亿,这个数据和去年同期比略低。