2月金融数据点评:符合预期,3月M2同比将跌破11%

1、M2增速回落至11.1%,3月将跌破11%,近期货币政策无继续收紧必要。2017年M2增速目标是12%,目前增速离目标较远,货币政策并无压力。

2、受房地产拉动,2月融资需求依然不错。但考虑到房地产周期中销售要提前于贷款发放,因此前瞻性有限。另外在金融监管强化的背景下,非贷款融资增长弱于贷款项,预计年内这种形势持续。

(1)2月贷款需求依然不错,同比增速回升。2月新增贷款1.17亿,其中中长期贷款9822亿,短期贷款2584亿,票据融资-2418亿。不管是贷款和中长期贷款的增量,还是票据融资的负增长规模,都是历年2月最多,这说明融资需求尚好。

(2)2月其它融资科目表现弱于贷款,金融监管在强化。2月社融同比12.8%,连续三个月持平。分项来看,债券融资明显弱于去年同期,信托贷款增量则好于去年同期但较1月明显下行。

利率品市场观察

2月CPI大幅低于预期,现券跌势放缓,临近收盘金融数据落地,160213再下行1BP。早盘160213快速上冲,最高摸到4.2375%,后缓慢回落。9点30分CPI公布后,160213进一步下行,最低成交于4.19%。下午情绪转弱,现券回调明显。临近收盘,2月金融数据公布,160213又小下1BP,日终收于4.20%,较前一日下行1BP。

2月CPI同比明显走低,短期内货币政策并不会放松,但是更重要的是,也难以在现在的基础上继续收紧。对于目前的债市而言,更重要的是边际力量的微妙变化。

目前的市场,已经price in 了多种利空,包括:经济增长强势、货币政策中性偏紧、金融监管压力、美国加息、3月MPA考核资金面紧张等。而根据我们的跟踪,3月以来需求并不旺盛,前期补库存的压力已经开始体现,旺季并不旺,所以经济增长方面也在发生边际变化。

周四市场对如此低的CPI水平反应略显“迟钝”,这与熊市氛围关系较大。经历了一个季度的大跌以后,投资者情绪的扭转可能需要更多的时间。不过这一点并不可怕,反而给了更多的建仓时间。

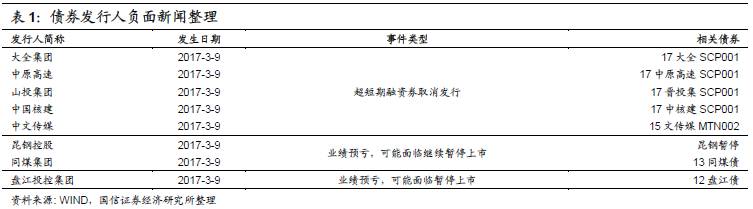

信用品市场观察

转债市场观察

1、航信转债:因近期监管政策及市场环境有所变化,公司拟对资产重组事项进行调整,包括但不限于终止并撤回资产重组申请文件、调整资产重组方案等。公司股票及其衍生品种自2017年3月10日开市起停牌,停牌期不超过5个交易日。

2、洪涛转债:于3月9日向第三期限制性股票激励计划激励对象授予限制性股票,向294名激励对象授予4545万股限制性股票。

3、一级市场:(1)光大银行(300亿)、骆驼股份(7.17亿)公开发行可转债获得证监会核准;(2)江阴中南重工集团有限公司拟以所持中南文化(002445)股份为标的非公开发行可交换债券,规模10亿,主承为金元证券;(3)湖南唐人神控股投资股份有限公司拟以所持唐人神(002567)股份为标的非公开发行可交换债券,规模5亿,本次可交换债券的相关事项尚须获得监管部门的同意。

国债期货以及相关衍生品市场观察

10年期国债期货主力合约T1706开于94.610,收于94.550,结算价94.570,最高95.040,最低94.485,跌幅0.19%,振幅0.59%,成交59041手,其中外盘27448手,内盘31593手,持仓量64672手。较前一交易日,合约收盘价下跌0.125,结算价下跌0.160,成交量上升4376手,持仓量上升3515手。另外,5年期国债期货主力合约TF1706下跌0.16%。

今日央行公告称,近期增加流动性的因素较多,为保持银行体系流动性基本稳定,今日暂不开展公开市场逆回购操作,考虑到今日300亿元逆回购到期,单日净回笼300亿。银行间资金市场流动性整体平稳。一级市场方面,进出口行招标的1、5、10年固息增发债,中标收益率分别为3.3522%、4.0963%和4.2596%。二级市场方面,2月CPI同比涨幅大幅回落至0.8%,不及预期,国债期货早盘出现拉升,但有关MPA考核标准趋严的消息,令市场对季末资金面预期更为谨慎,国债期货随后震荡下跌,全天振幅相对较大,收盘跌幅对应收益率上行约2-4BP,而国债现券收益率下行约1BP。