2017年7月恰逢香港回归20十周年。过去一个月,央行行长周小川在陆家嘴论坛上呼吁金融开放、引入竞争;李克强总理在夏季达沃斯论坛上强调进一步对外资开放。这似乎都在说明些什么。

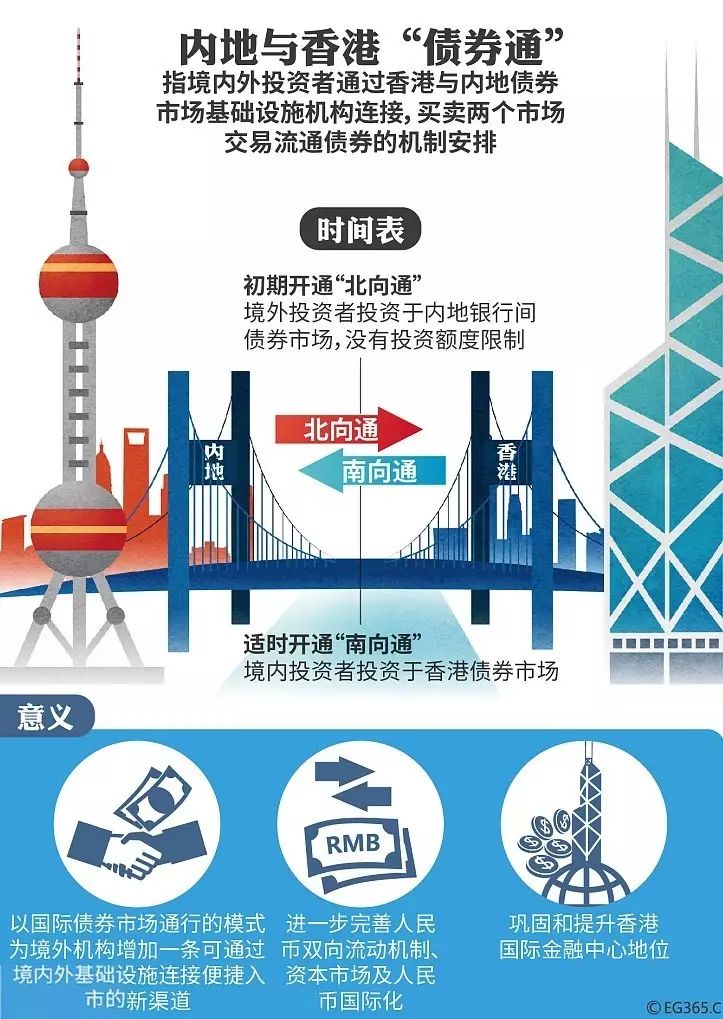

2014年11月17日正式开启的“沪港通”,搭建了香港联交所和上交所之间的一条跨境桥梁。如今,不仅是股票通了,连“债券通”也在7月3日(今天)正式通车了,更有机构打趣地写道——“外国人!央妈喊你来买债”。这一巧合似乎也是在为这二十周年纪念日“献礼”。

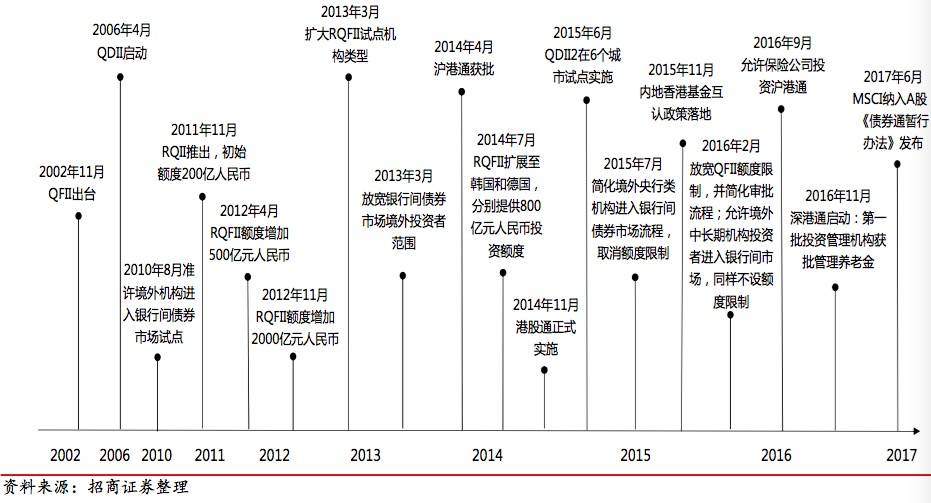

| 中国金融开放进程纵览

其实,中国的金融开放分三个层次,一个是商品的开放(这对早就融入全球贸易的中国已经实现),再来就是资本流动的开放(A股纳入MSCI、互联互通机制就是一例),最后就是金融服务业的开放(例如对外资行的转入和牌照的发放等)。只有引入竞争、允许更灵活的资金流动,才能让自身市场变得更强。未来的几年里,金融开放究竟能够到哪个程度也颇具想象空间。

“债券通”是什么?

与已成功运行的沪港通、深港通一样,债券通的制度设计实现了以更低的制度成本、更高的市场效率,将国际惯例与中国债市的有效对接。

就国际经验而言,债券融资成本更低,且全球来看,债券市场的容量大于股市,而中国作为全球第三大债券市场(仅次于美国和日本),当前的开放程度仍然很低。如今,一切似乎都开始起步。

6月21日凌晨,MSCI宣布正式将A股纳入MSCI新兴市场指数 ;同日下午,央行发布《内地与香港债券市场互联互通合作管理暂行办法》,揭示“北向通”正式开通在即。

农业发展银行、国家开发银行首次同时向境内外投资者发行金融债,分别在7月3日及4日推出,标志北向债券通正式开通。债券通将为全球机构投资者全面打开境内67.6万亿人民币固定收益市场,是中国金融改革进程的又一个里程碑。

所谓的“北向通”,即“债券通”将首先为“北向”(投资内地债券)的投资者开放,之后再为“南向”(投资境外债券)的中国内地投资者开放。这种初始以单向开放为基础的联通设计将使得跨境连接的过程更容易、更简单以及能更方便监管,同时也能满足内地短期内应对资本外流风险的需要和促进资本流入的考虑。同时,这其实表明内地中央政府和香港特区政府决心以有限但迅速的方式来启动这项计划。

在“债券通”开通前,中国主要有三条途径供境外投资者进入境内债券市场,分别为合格境外机构投资者(QFII)计划、人民币合格境外机构投资者(RQFII)计划以及三类合资格机构直接进入内地银行间债券市场(CIBM)计划。

与这些机制相比,债券通在哪些方面实现了创新和突破呢?

中国银行业协会首席经济学家巴曙松就指出,在债券通开通之前,境外投资者参与内地银行间债市主要通过代理结算的方式,即“丙类户”方式进入银行间市场,外资机构须委托境内的银行间债券市场结算代理人来完成备案、开户等手续,需要经过一定的入市备案程序。这些程序可能对于外国央行和大型机构来说并不十分困难,但是对许多中小机构投资者来说却在事实上成为参与中国债市的障碍。

相比之下,在“债券通”的开放机制下,境外机构可利用境外的基础设施,“一点接入”境内债券市场,境外投资者并不需要开立境内的结算、托管帐户,也不需要在市场准入、交易资格等环节与境内主管部门直接接触,而是完全可以利用其在香港已经开立的现有账户直接接入内地债券市场,保证了从交易流程一开始就沿用其已经熟悉的国际法则和交易惯例,利用境外的金融基础设施来完成市场准入和备案流程,而不必重新熟悉与其长期交易结算习惯不同的中国内地市场运行规则。

这么一来,入市备案的流程将由代理行下的20个工作日左右,大大缩短为3个工作日。

此外,通过QFII、RQFII以及CIBM渠道投资内地债券市场,在市场准入时,境外投资者有资金先期汇入、锁定期等要求,并且需要预先说明预算投资金额,并在后续交易中满足,这在一些场合可能会与一部分境外机构灵活运用资金的投资策略不一致,也是现实交易中影响境外机构参与境内债市意愿的因素之一。而债券通的市场准入中并没有这些约束要求,无疑会明显提升其参与中国债市投资的积极性。

外国人为何要来买中国的债?

说到这儿,各位可能又要反问一句——为什么外国人会愿意来买中国的债?

其实,支持老外现在来买中国债券的逻辑有好几条。

首先,从中美利差的角度来看,中国十年期国债收益率3.6%左右,美国十年期国债则是2.5%左右,且中国国债收益率水平相较日本、欧洲优势明显,德债一度收益率为负。日本央行更令人瞠目,此前作为货币宽松政策的一步棋,该央行的调控目标就是让十年期日本国债收益率锁定在0附近。

此外,在2015年的“811汇改”后,你可能会说——人民币大幅贬值,本来就3%收益的债,汇率贬值因素就跌掉6%,老外怎么可能敢来买?但其实事实并非如此。

首先,本币升值或贬值预期并不一定是决定境外投资者买与不买的核心要素。招商证券此前举了一个韩国的例子:韩国债券市场自1999年实现完全开放之后,境外投资者参与程度连续7年未取得实质性进展,即便韩元自 2001 年至 2006 年期间大幅升值30%以上,境外机构依然无动于衷,虽然这一现象与当时韩国国内 “刚兑”神话破灭以及对非居民征收利息税等因素有关,但这也从一个侧面反映出,汇率因素并不是决定境外投资者(至少是对境外央行等配置型机构而言)买不买债的决定性因素。

其次,人民币贬值的预期和趋势都在今年初开始逆转,在“逆周期调节”因子引入后,人民币连续创下新高。随着欧洲经济的复苏,更有一种说法是——强美元周期可能已经结束了。要知道,美元指数此前一度跌破了95,这是特朗普上任以来的最低点。

最后,撇去“债券通”所带来的资金流入,与A股被纳入MSCI类似,仅仅考虑如果在岸人民币债券顺利被纳入三大国际主流债券指数之后所带来流量,这种被动配置需求可能达到2500亿美元。

其实,参考沪港通、深港通开通对 MSCI 纳入A股的积极贡献,我们有理由相信“债券通”的开通,也将显著提高在岸人民币债券被纳入国际主流债券指数的可能性。

可以肯定的是,就如A股一样,中国债市作为一个游离于发达国家投资人可投资的资产池以外的日子结束了。初期,资本流入趋势平缓,随后规模逐步扩大。德银预测,认为未来五年外资流入人民币债市的规模或达7000-8000亿美元。无疑,“债券通”是中国金融改革进程的又一个里程碑。