昨日(2017年7月25日),今年第三例借壳交易公布。上市公司江粉磁材拟作价207.30亿元,以发行股份方式收购领益科技100%股权。交易完成后,领益科技的控股股东领胜投资及其一致行动人将成为上市公司新的控股股东,曾芳勤将成为新的实际控制人。

本次交易不同于以往的借壳交易。江粉磁材的交易中,

按停牌价上市公司市值达到了133.7亿元,

即使按发行价,上市公司市值也有110亿元;公告披露后续

上市公司不会置出原有的资产,因为上市公司业务与标的业务具有协同性。

原来,本次交易不仅是一个借壳交易,还是一个产业整合交易。对于借壳标的领益科技来说,可达到“一箭双雕”的效果。

这给我们什么启示?当下的市场,结合产业并购的借壳交易才能更能体现借壳的优势?

并购汪研究中心在

《并购基金》

中,多次分析了产业资本、金融资本与商业银行如何在买壳交易和产业并购中,分别扬长避短,达成精诚合作。其中一个重要结论就是,除了交易方案的设计、交易结构的策略,产业发展与资源匹配的投资管理策略,更是最重要的决定性要素之一。具体内容,大家可以参考

《并购基金》

,小汪@并购汪不再赘述。

事实上,本次交易最值得理解的,并非借壳上市的非典型交易要素,而是产业发展与资源匹配的投资管理策略。接下来,且听小汪@并购汪来分解。

借壳方案

本次交易,江粉磁材拟通过发行股份的方式,作价

207.3亿元

购买领益科技100%股权。全部交易对手(领胜投资、领尚投资、领杰投资)作为业绩承诺方,承诺标的17年至19年分别实现净利润114,711.77万元、149,198.11万元、186,094.62万元,

合计45亿元,年复合增长率为27.37%。

交易对方:领胜投资、领尚投资、领杰投资。

交易作价:2,073,000.00万元。

发行价格:4.68元/股。

发行股份数量:4,429,487,177股。

标的资产:领益科技100%股权。

标的业务:专注于消费电子产品精密功能器件产品的设计、研发、生产与销售,以自主研发的先进精密模具及生产设备为支撑,为客户提供高品质的功能器件产品及一站式解决方案。

公司股本:2,354,423,774股;最新市值:133.7亿(静态市盈率57.17倍)。

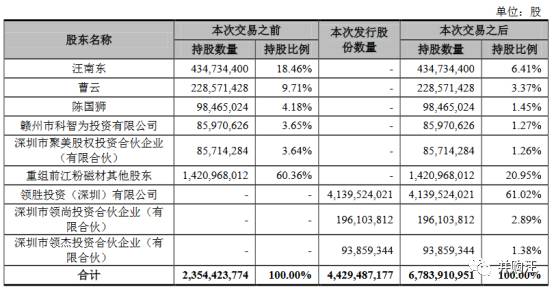

上市公司控股股东、实际控制人概况:汪南东持有上市公司总股本的18.46%,为上市公司控股股东及实际控制人。

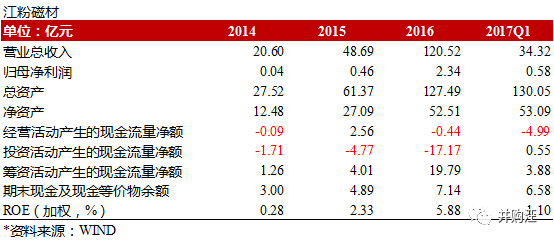

主营业务:主要包括磁性材料、平板显示器件、精密结构件和贸易及物流服务四大板块。

主营业务:专注于消费电子产品精密功能器件产品的设计、研发、生产与销售,以自主研发的先进精密模具及生产设备为支撑,为客户提供高品质的功能器件产品及一站式解决方案。

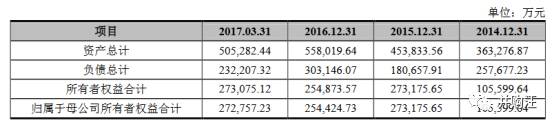

历史业绩:2014年度、2015年度、2016年度、2017年1-3月分别实现营业收入为:349,343.25万元,454,605.46万元,527,409.00万元,139,841.06万元;分别实现扣非归母净利润为:13,414.07万元,25,337.46万元,81,525.27万元,25,945.18万元。

业绩承诺:业绩承诺方承诺标的资产2017年度、2018年度、2019年度实现的扣除非经常性损益后归属于母公司所有者的净利润数分别为人民币114,711.77万元、149,198.11万元、186,094.62万元。

业绩承诺方:领胜投资、领尚投资、领杰投资。

业绩补偿:优先以股份补偿,股份不足以支付补偿,则补偿责任人以现金补足差额。当年应补偿股份数量=当年应补偿金额÷本次发行股份购买资产的发行价格。

标的(对应2016年) 静态PE:25.43。

标的 (对应2017年) 动态PE:18.07。

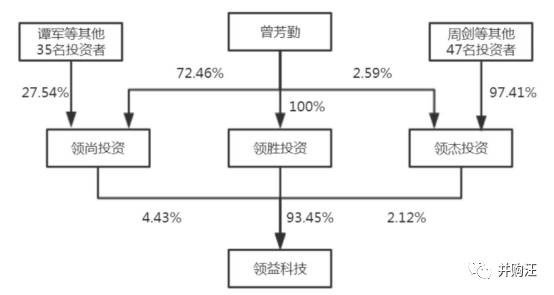

公司自上市以来控股股东及实际控制人均为汪南东。本次交易前,汪南东持有上市公司总股本的18.46%,为上市公司控股股东及实际控制人;本次交易完成后,领胜投资及一致行动人直接和间接共持有上市公司总股本的65.29%,领胜投资将成为本公司控股股东,曾芳勤将成为本公司实际控制人。

交易对手中,领胜投资为曾芳勤100%控制;领尚投资、领杰投资均为标的员工持股平台。领胜投资、领尚投资、领杰投资为一致行动人。2016年10月,领尚投资、领杰投资合计向标的增资1072万美元,取得标的合计6.28%股份,对应标的估值为1.707亿美元。可见此次增资主要目的为实现员工持股。

股权结构图如下:

领胜投资、领尚投资、领杰投资承诺锁定期为36个月。上市公司控股股东、实际控制人汪南东及其配偶何丽婵、儿子汪彦承诺,在本次交易完成后36个月内不转让本人/本企业在上市公司中拥有权益的股份。

并购汪点评

本次交易标的为精密功能器件制造商,为智能手机、平板电脑、智能可穿戴设备等制造精密功能器件。领益科技已通过了以苹果、华为、OPPO、VIVO为代表的终端品牌商的供应商认证体系,主要客户包括苹果、华为、OPPO、VIVO、朵唯等消费电子终端品牌及富士康、绿点科技、蓝思科技、伯恩光学等专业组装厂、代工厂。

公告披露,领益科技较早进入苹果供应链,涵盖手机、平板电脑、穿戴设备及笔记本电脑等,

承接的苹果相关产品料号达上万个,在苹果的模切和精密结构件产品中均处于较高市场占有率。

领益科技的历史业绩呈现“爆发式”增长,在2014年度、2015年度、2016年度、2017年1-3月分别实现扣非归母净利润1.34亿元、2.53亿元、8.15亿元、2.59亿元。本次交易中,领益科技采用收益法估值,估值为207.33亿元,较评估日账面值增值率660.13%。

领益科技历史业绩增长,与所处行业的发展增长有较大关系。领益科技所在行业的市场容量取决于下游终端消费电子产品的产量。最近几年,下游电子产品,尤其是智能手机销量较好,带动了上游产业的发展。IDC数据显示,2016年中国市场智能手机销量共4.67亿台,同比增长8.7%。

2016年,全球销量排名前五的手机厂商分别为三星、苹果、华为、OPPO和VIVO,前五大手机厂商市场份额分别为21.18%、14.65%、9.47%、6.76%和5.26%。OPPO、华为、VIVO也成为中国智能手机市场全年出货量前三名,超过苹果和三星。国产品牌小米在国内销量超过了三星位居第五