A股市场回顾及策略

周五市场风格再度转换,小盘股整体领涨。沪指收涨0.26%,全周涨0.51%,深成指收涨1.05%,全周涨4.11%。创业板指周五放量上涨3.16%,全周上涨10.11%,创两年来最大单周涨幅。芯片板块周五领涨两市,板块内超10只个股涨停。国防军工板块涨幅紧随其后,中国船舶尾盘涨停。半导体、三沙概念、国产软件等板块涨幅靠前。保险、银行、地产等权重板块位于跌幅榜前列。

安信证券认为,机构投资者的创业板配置比例接近历史底部水平,此为“仓位底”。

当越来越多机构在当前极端倾斜的配置状态下开始考虑倾向均衡化配置

,

那么市场环境就将对成长股越来越有利。利率已在中期高位

,

未来将对成长股估值提升带来积极支撑。

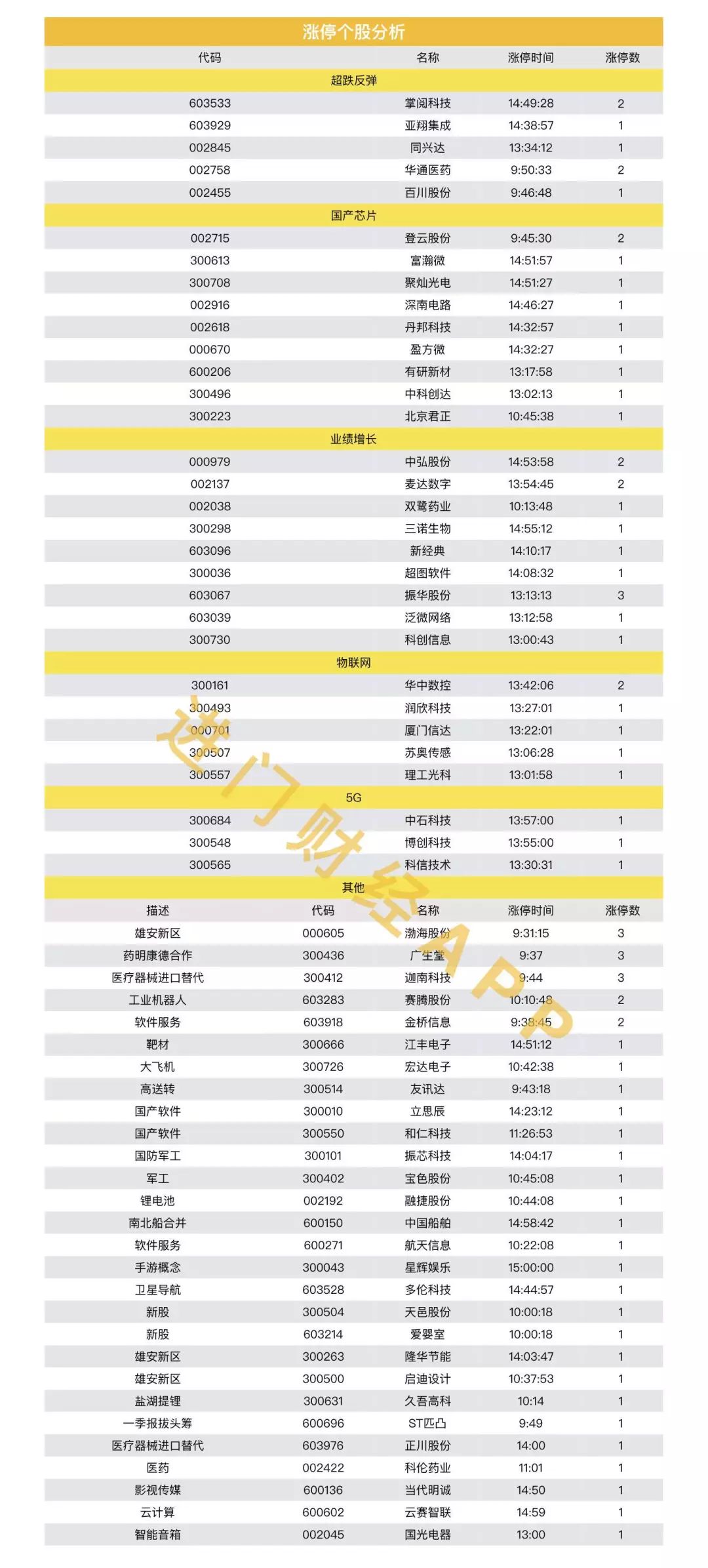

图解涨停股

热点事件解析

今日牛板:航天军工

主要逻辑:军费增速提升驱动行业基本面迎来拐点

3月31日航天军工强势来袭,振芯科技(300101)涨停,耐威科技(300456)、中直股份(600038)等股涨超6%。消息面上,中国国务院原则上批复中船集团与中船重工集团合并。

机构解读:中信证券航天军工行业首席分析师高嵩认为,军费增速提升有望驱动行业基本面迎来拐点,并且对板块估值形成支撑。

从 2018 年全年看,军费预算增速结束前三年的下行,开始回升,并叠加军改后招标恢复或将驱动行业基本面迎来拐点。从美国经验来看,军费增速与主要军工股估值高度相关,2018 年我国军费增速回升也将对军工板块估值形成一定支撑。此外,价改、院所改制等主题有望于年中至年底阶段性驱动主题投资机会。

综合考虑行业当前估值水平、中长期成长的确定性和中短期基本面改善,以及未来一年的驱 动因素,维持行业“强于大市”的评级。

建议重点关注中直股份(600038)(预计新机型驱动未来3年收入盈利较快增长,集团旗下直升机板块唯一上市平台)、航发动力(600893)(发动机整机平台,收入盈利有望维持快速增长)、中航飞机(000768)(军机持续增长,C919等驱动民机业务增长)、中航光电(002179)(管理出色、产能投放和需求增长驱动业绩增速回升)、中航机电(002013)(基本面稳健,预计后续有院所及企业资产注入可能性)、四创电子(600990)(受益于通航发展,作为中电博微资产整合平台的地位确立) 等。

今日牛板:半导体&集成电路

主要逻辑:当之无愧的大国核心产业,掀起替代兴起大潮

3月30日半导体板块全线爆发,最新消息,财政部等三部门发布关于集成电路生产企业有关企业所得税政策,符合条件的企业前五年免税。同时,数据显示,光电子器件、传感器、分立器件(合称“OSD”)作为半导体产业的三个细分市场,在2017年全球共计实现753亿美元销售额,同比增长11%,创2010年以来增速最高。工信部也表示将为外商投资集成电路等先进制造领域提供更多机会。

受此影响,截至3月30日收盘,半导体板块中盈方微(000670)、北方华创(002371)等5只个股涨停,近50只个股收涨,指数整体收涨4.1%,与此同时,芯片国产化概念板块收获7只涨停股,指数整体收涨5.35%,计算机软件板块也随之联动,逾10只个股强势封板,整体收涨3.84%。

机构解读:

广发证券机械设备首席罗立波通过进门财经APP分析称,

随着大陆晶圆厂投资加速,半导体设备需求大幅增加。国内优势企业经多年深耕研发,已经在技术门槛相对较低的测试设备领域取得一定突破,未来将充分受益巨大的国产替代空间。

建议重点关注国内半导体检测设备企业中,注重研发创新、技术领先、未来核心竞争力持续强化的企业。重点关注精测电子(300567)、长川科技(300604)。

东兴证券电子行业杨若木认为,相较而言电子行业属于高估值板块,得益于其成长空间及成长速度。配置方向上,继续看好半导体行业设备、材料的投资机会。

物联网、新能源汽车、 5G等应用推动下,半导体产业投资高峰期即将来临,为设备、材料企业带来订单机会。

另一方面,国家大基金二期的推出,半导体产业投资热情持续高涨,

产业资本密集型领域有望最大程度获益。

进门财经APP路演回顾

华泰证券|中小市值会议 母婴连锁行业深度报告+海顺新材推荐

策略

今年看好成长股机会,但是在流动性未见系统性拐点前,预计仍将以结构性行情为主。我们今年的主要思路是:首先,自下而上在新兴产业中挖掘PEG较低、具备较高风险收益比的个股;其次,持续挖掘新股中基本面质地优良或者具备稀缺性的标的。

个股方面,重点关注盈趣科技(002925)(iQOS 产业链),推荐东尼电子(603595)(受益金刚线行业爆发,连续两年业绩翻番)、新坐标(603040)(精密冷锻件国内龙头,未来三年复合增速40%以上)以及海顺新材(300501)(募投项目释放后产能翻倍,带来业绩高增长)。

母婴连锁

渠道为王,母婴连锁业态高速成长;母婴消费产业蓬勃发展,人口因素和消费升级是主要驱动力;产品和服务双升级,渠道融合是趋势;母婴连锁业态高速成长,渠道加速集中。推荐关快速成长的直营母婴连锁龙头注爱婴室。

海顺新材

国内药用高阻隔包材领先企业,突破产能瓶颈助推业绩高增长;三大产品各具特点,结构调整毛利率持续提升;产能瓶颈突破在即,2018年有望实现产能翻番;医药包装行业长期稳定增长,公司作为行业领先者受益明显。

公司是唯一一家A股上市的药品包装公司,目标价32.43-39.48元,首次覆盖给予“增持”评级。

进门财经APP路演预告

3月20日

20:30 #机构通 华金证券|中小创首席谭志勇:庖丁解牛

4月02日

15:30 国信证券|汽车团队:宁波高发 深度报告及年报解读

长按二维码可收看直播