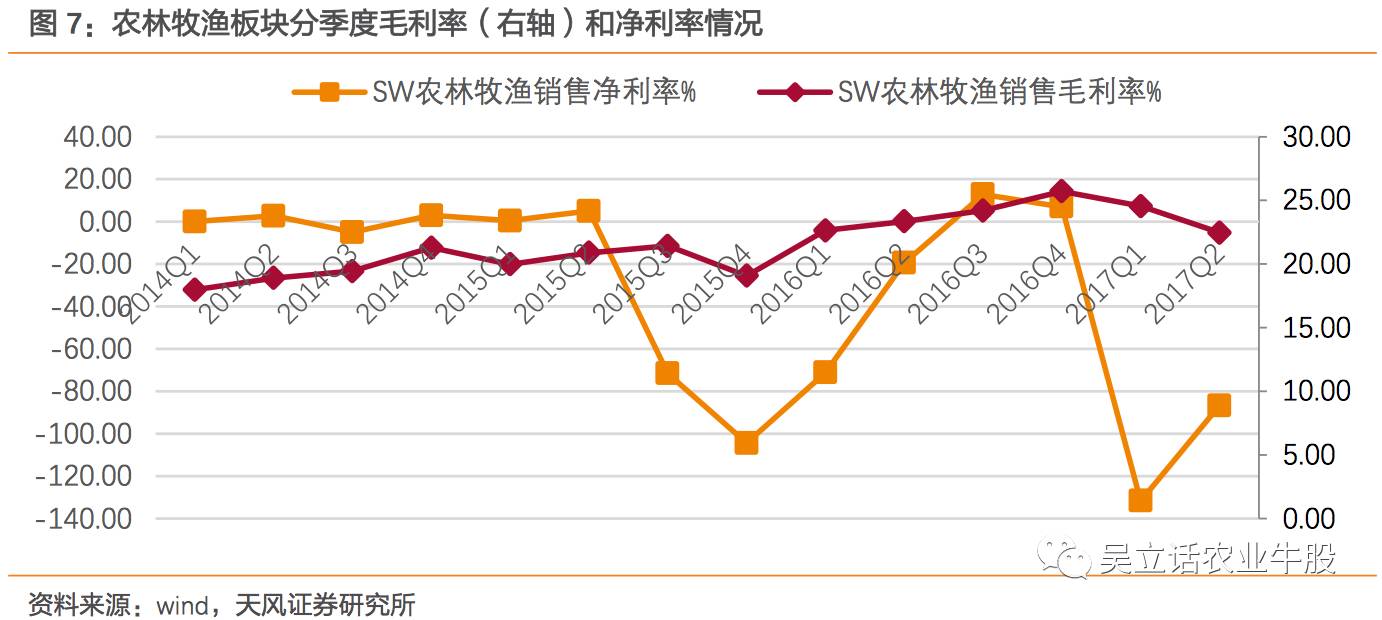

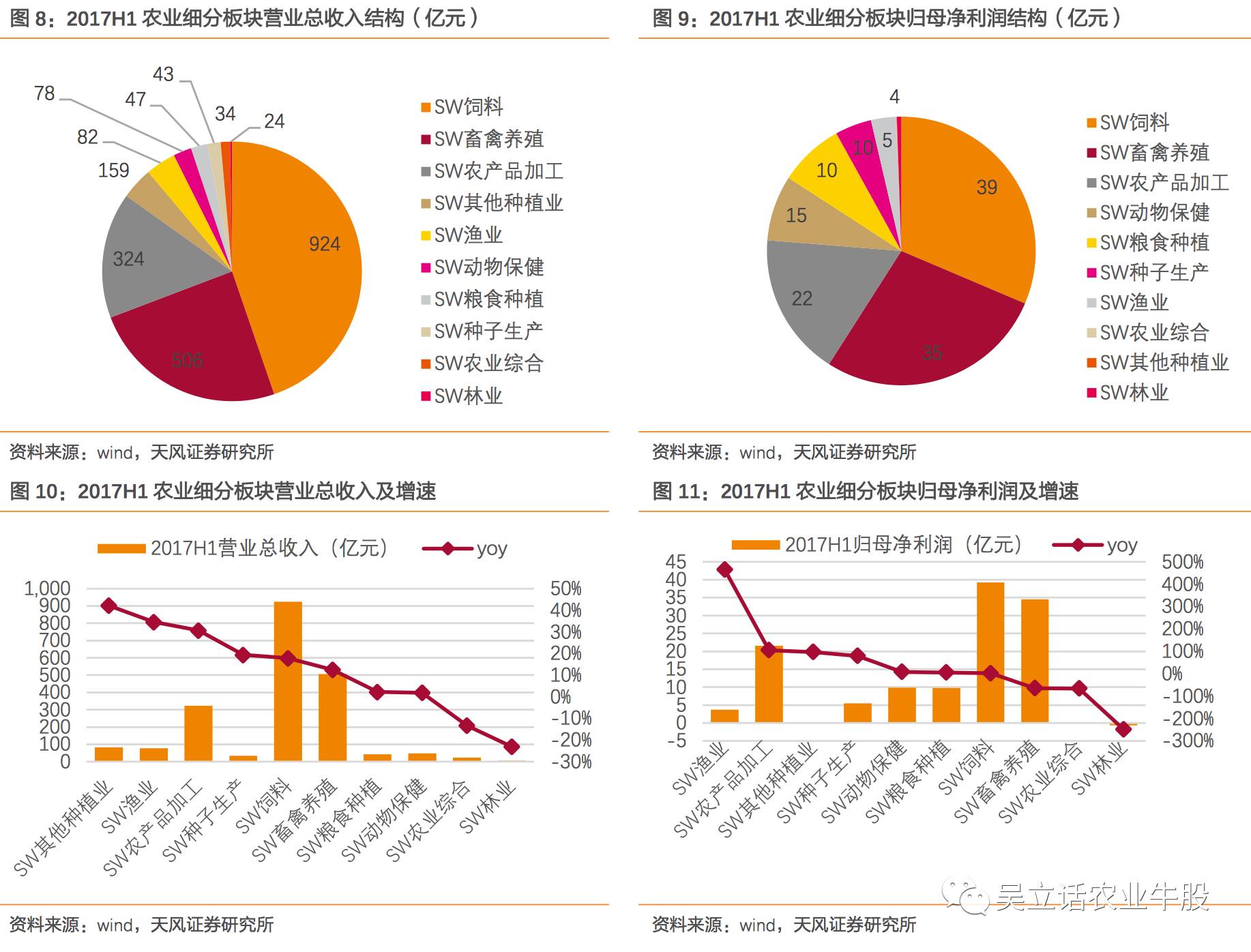

2017年上半年农林牧渔板块总营收2066亿元,同比增长18%,除营收贡献最小农业综合板块和林业板块外,其他各细分板块营收均实现不同程度增长;受畜禽产业链价格下滑影响,畜禽养殖板块归母净利润同比下滑65%,导致农林牧渔板块归母净利润124亿元,同比下降26%。其中,二季度农林牧渔板块营收规模同比环比均扩大,分别为12%、14%;但农林牧渔板块归母净利润则同比大幅下降21%;板块毛利率环比略有下降,净利率环比虽改善,但仍为负。

细看农林牧渔各细分板块,2017上半年表现出现分化:

1) 饲料板块

(营收占45%,归母净利润占32%)营业总收入924亿元,同比增长18%;归母净利润39亿元,同比增长2%;

2) 畜禽养殖板块

(营收占24%,归母净利润占28%)营业总收入506亿元,同比增长12%;归母净利润35亿元,同比下降65%,归母净利润增速在农业细分板块中靠后,仅好于农业综合板块和林业板块增速;

3) 动物保健板块

(营收占2%,归母净利润占8%)营业总收入47亿元,同比增长2%;归母净利润10亿元,同比增长8%;

4) 种子板块

(营收占2%,归母净利润占4%)营业总收入34亿元,同比增长19%;归母净利润5亿元,同比增长80%,增速靠前;

5) 渔业板块

(营收占4%,归母净利润占3%)营业总收入78亿元,同比增长35%;归母净利润4亿元,同比增长465%,为农业细分板块中归母净利润增长最快的板块。

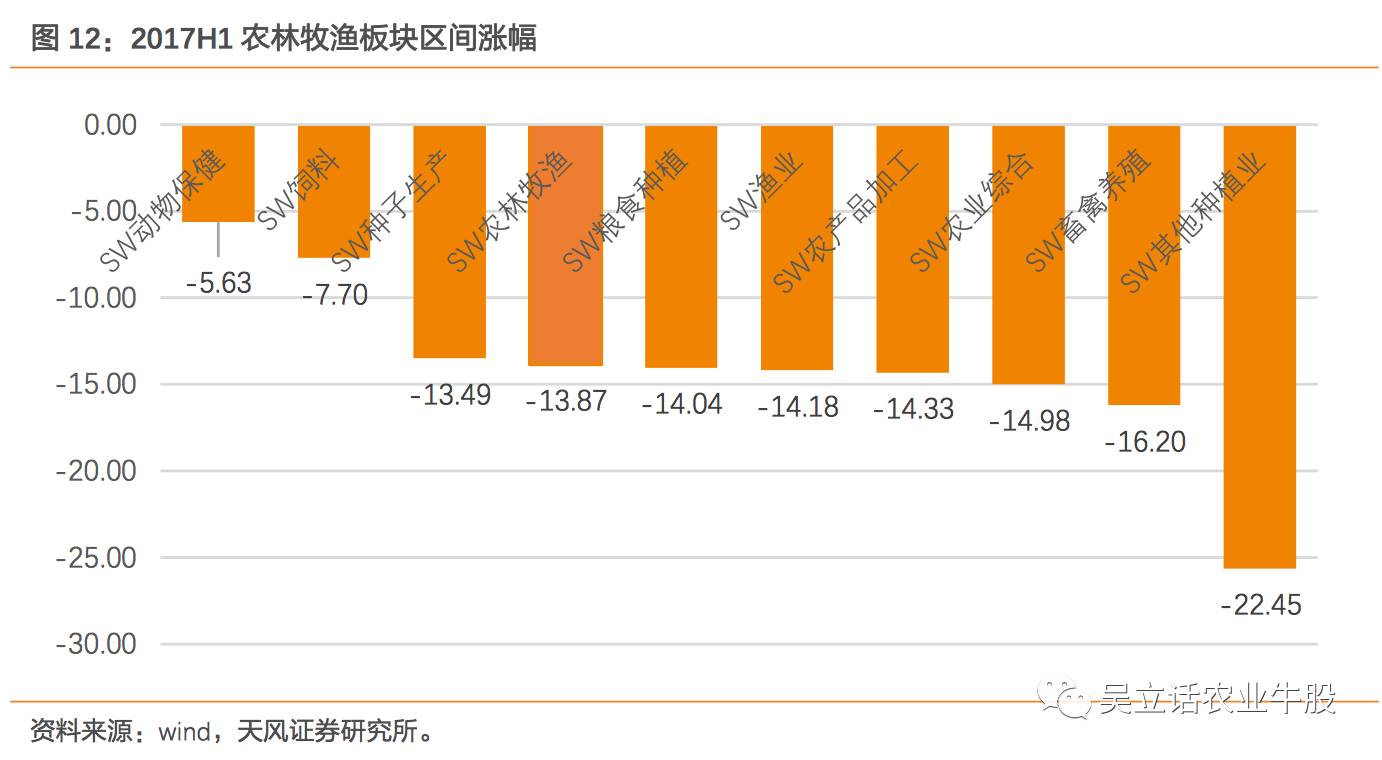

上半年农业板块行情全面“飘绿”,农业各细分板块区间涨跌幅 与板块业绩增速并不完全吻合。

2017 年上半年,盈利实现增长的饲料、动保板块跌幅较小。种子、渔业板块业绩增速虽高,但个股分化明显,加上估值较高,盈利高增长并未转化为相应的涨跌幅。

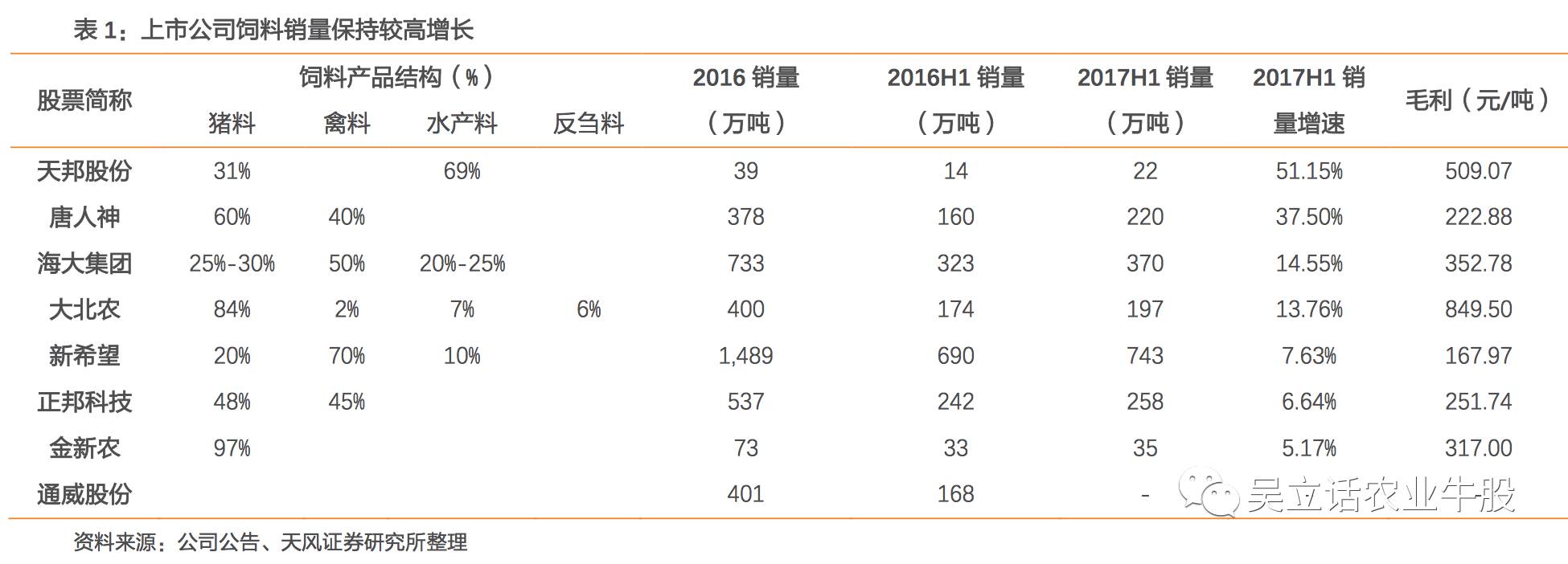

2.1. 饲料板块:量利齐升高增长!

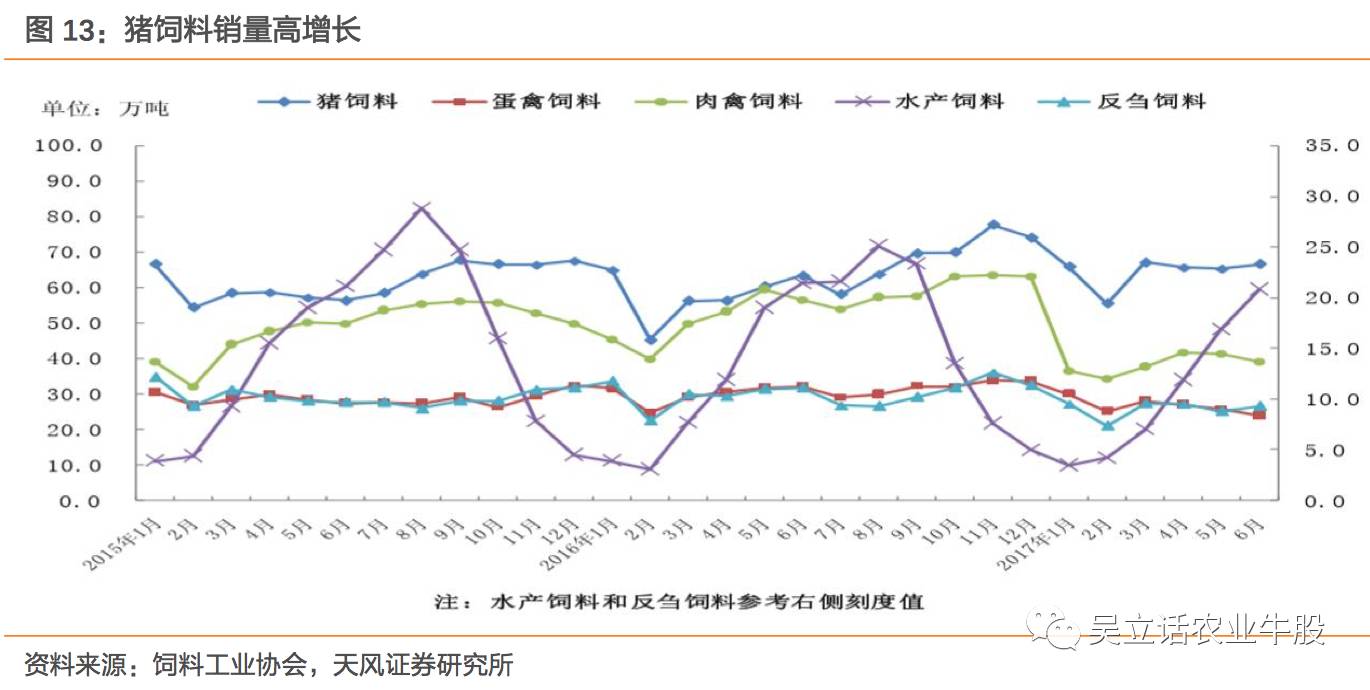

养殖景气传导,猪饲料销量高增长。

根据饲料工业协会数据,2017年上半年饲料总产量903.6万吨,同比下降0.9%;猪饲料产量同比增长10%。

不同规模饲料企业增速分化,大规模饲料企业继续扩大市场份额,销量同比增速较高。

月产1万吨以上的规模企业产量同比增长2.5%,月产0.5-1万吨的企业产量同比下降11.7%,月产0.5万吨以下的企业产量同比下降7.1%。

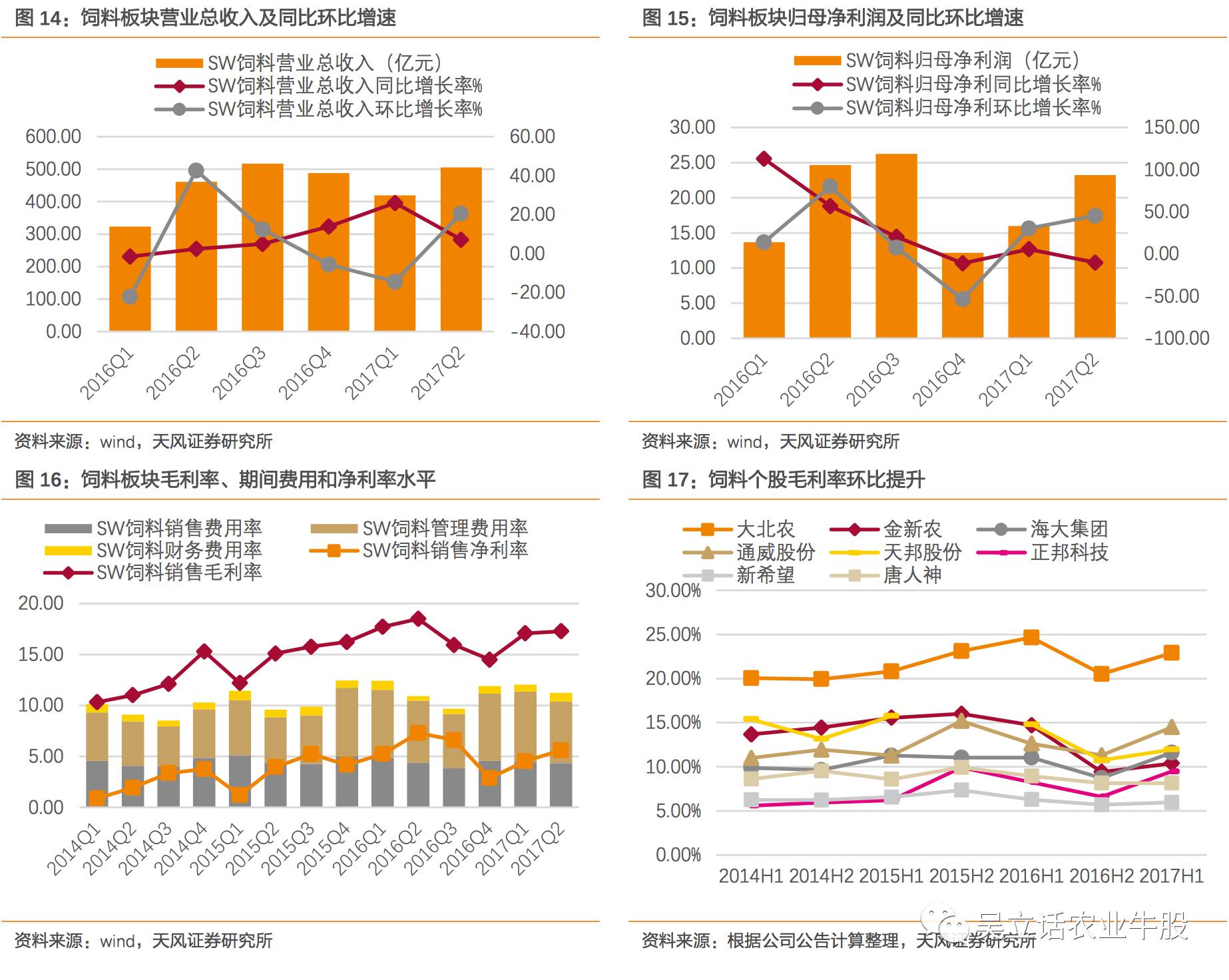

销量增长拉动饲料板块业绩快速扩大。

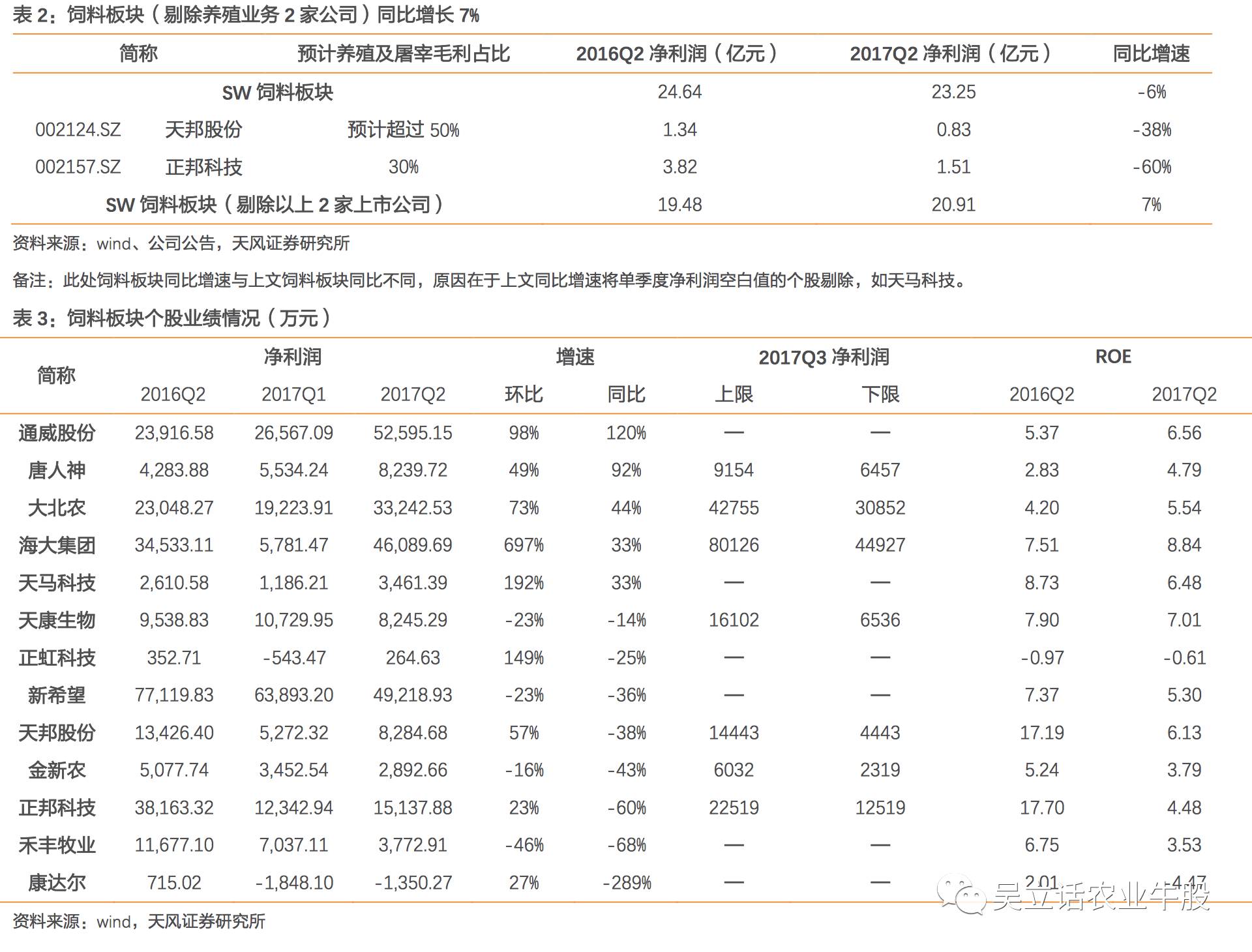

2017上半年饲料板块营业总收入924亿元,同比增长18%;归母净利润39亿元,同比增长2%。其中,二季度,饲料板块营业总收入505.53亿元,同比增长7.23%、环比增长20.66%;饲料板块归母净利润23.25亿元,同比下降10.14%、环比增长45.33%。二季度饲料板块归母净利润下滑,主要是由于饲料集团向养殖领域延伸产业链,而养殖业务在2季度同比去年降幅较大。剔除非饲料业务及数据不全的禾丰牧业,则上半年,板块内饲料业务营业收入达到605.34亿元,同比增长17.62%,实现营业毛利64.89亿元,同比增长16.36%。

板块盈利水平持续改善,毛利率改善趋势向上,以管理费用率为主的期间费用率影响净利率水平。

2014年一季度饲料板块毛利率仅为10.3%,净利率不足1%;2017年二季度销售毛利率17.3%、净利率5.6%,板块毛利率提升7个百分点。近年来,饲料行业竞争激烈,饲料企业逐渐从单一的养殖农资供应商转变为技术服务商,提高养殖场的技术服务,销售人员向技术服务人员转型,再加上饲料企业进入养殖端,在一定程度上带来管理费用的增加,行业发展趋势的变化表现在饲料板块三费结构调整,由原来销售费用率主导逐渐转变为管理费用率主导。2017Q2净利率改善,主要是三费的降低,其中管理费用率下降最快,由2017Q1的6.92%下降至2017Q2的6.02%。

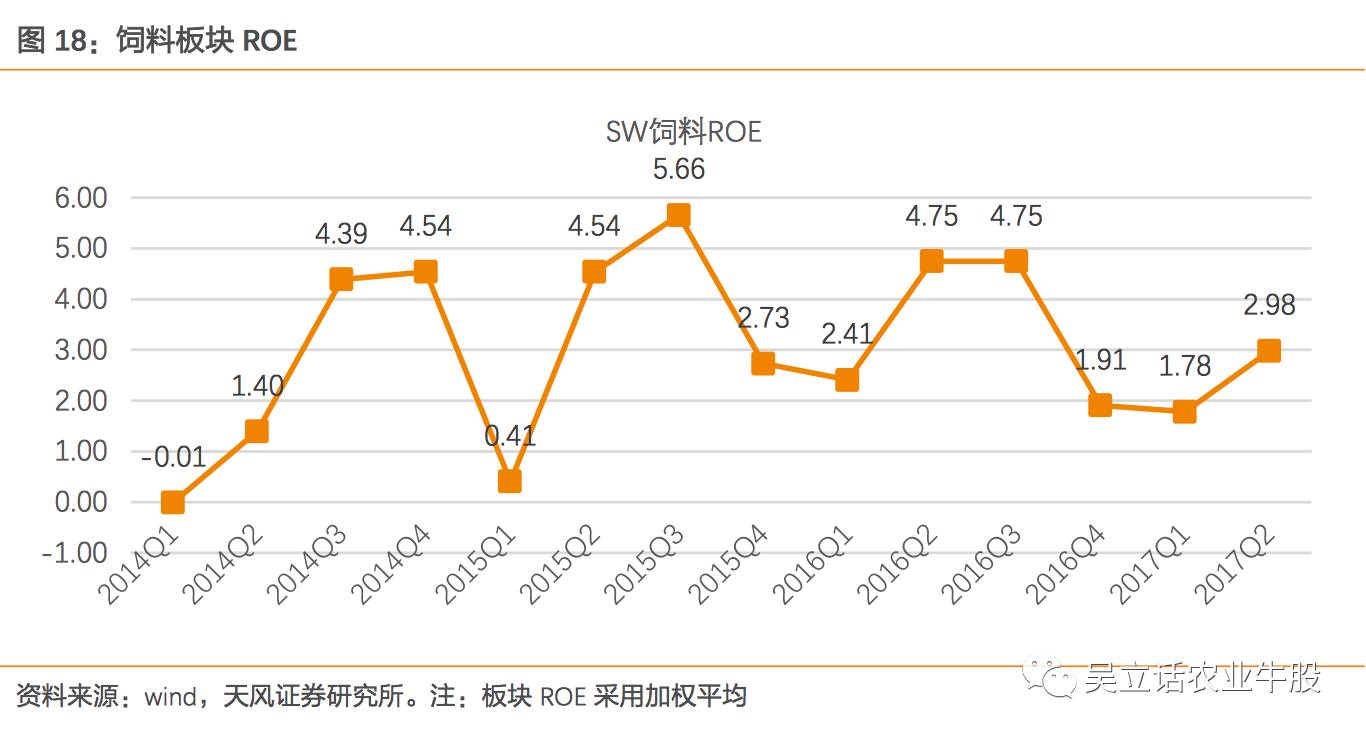

销售净利率提升,带来饲料板块个股ROE改善。

海大集团、大北农、唐人神销售净利率对ROE增长的贡献分别为40%、79%、58%。2017年上半年饲料板块ROE同比下降,主要是由于申万板块内正邦科技、天邦股份非饲料业务占比较高,二季度正邦科技、天邦股份受畜禽养殖产业链价格低迷影响,ROE均下滑,影响板块整体ROE水平。

销售净利率提升,带来饲料板块个股ROE改善。

海大集团、大北农、唐人神销售净利率对ROE增长的贡献分别为40%、79%、58%。2017年上半年饲料板块ROE同比下降,主要是由于申万板块内正邦科技、天邦股份非饲料业务占比较高,二季度正邦科技、天邦股份受畜禽养殖产业链价格低迷影响,ROE均下滑,影响板块整体ROE水平。

2.2. 畜禽养殖板块:价格低迷,叠加期间费用率提升,板块业绩下滑

2.2. 畜禽养殖板块:价格低迷,叠加期间费用率提升,板块业绩下滑

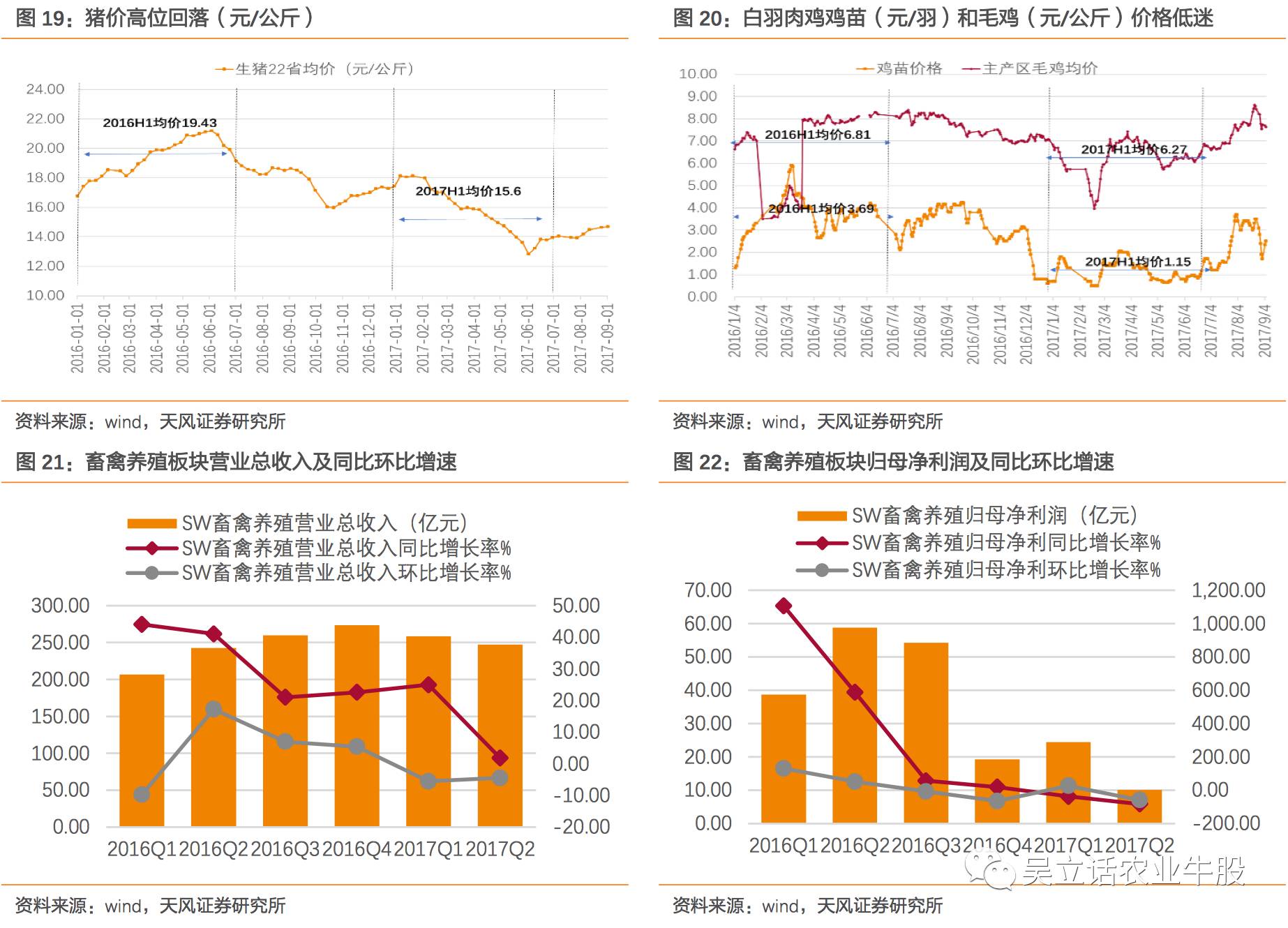

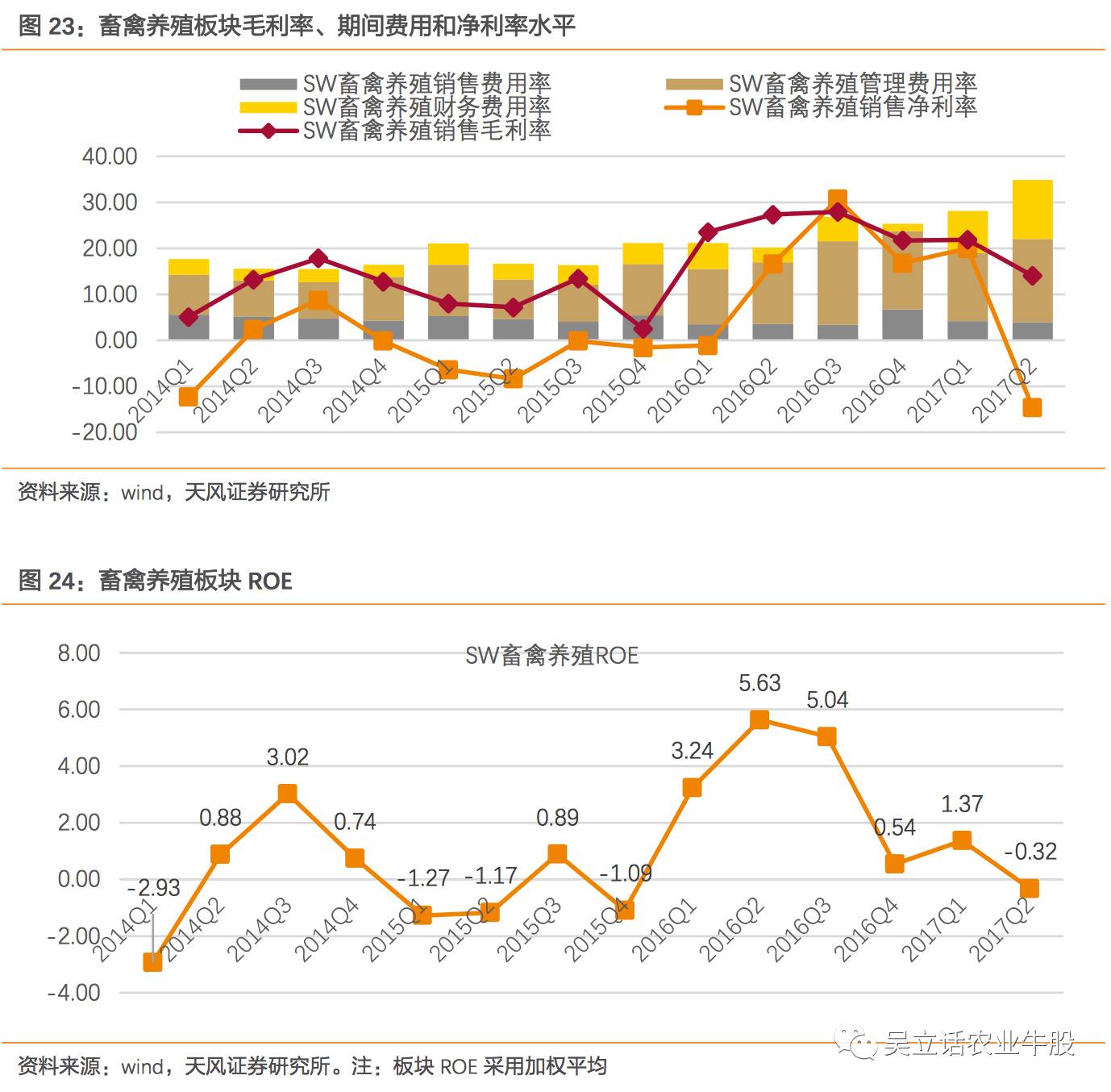

畜禽养殖产业链价格低迷,是板块业绩下滑的根本原因。

2017上半年,畜禽养殖行情整体低迷,生猪价格上半年均价15.60元/公斤,较去年同期下降19.7%;白羽肉鸡鸡苗价格1.15元/羽,较去年同期下降69%,毛鸡价格6.27元/公斤,较去年下降8%。上半年,畜禽养殖板块营业总收入506亿元,同比增长12%;受畜禽产业链价格同比大幅下滑影响,板块归母净利润35亿元,同比下降65%。

产能扩张,带来期间费用增幅超过营收规模增幅,进一步压缩板块盈利水平。

2017二季度毛利率14.06%,较一季度环比下降了接近8个百分点。在毛利率下降的情况下,由于2016年畜禽养殖行情景气,行业普遍进行养殖规模扩张,资金需求增加,2017年财务费用率快速提升,2017Q1财务费用率9.12%,较2016Q4提升约7.5个百分点,2017Q2财务费用率继续提升至12.85%;再加上管理费用率小幅提升,2017Q2净利率快速缩减至-14.6%,在2016年景气盈利行情以来,板块净利率首次翻为负值。

畜禽养殖行业越来越属于资本密集型行业,随着公司扩产,融资需求增加,直接或间接增加公司财务费用率。

特别是2016年养殖景气,上市公司产能扩张,使2017上半年财务费用率大幅提升,2017Q2达到12.85%;管理费用率18.08%,一直以来都为畜禽养殖板块的主要期间费用;销售费用率仅为3.96%,占期间费用的比例在逐渐下降。

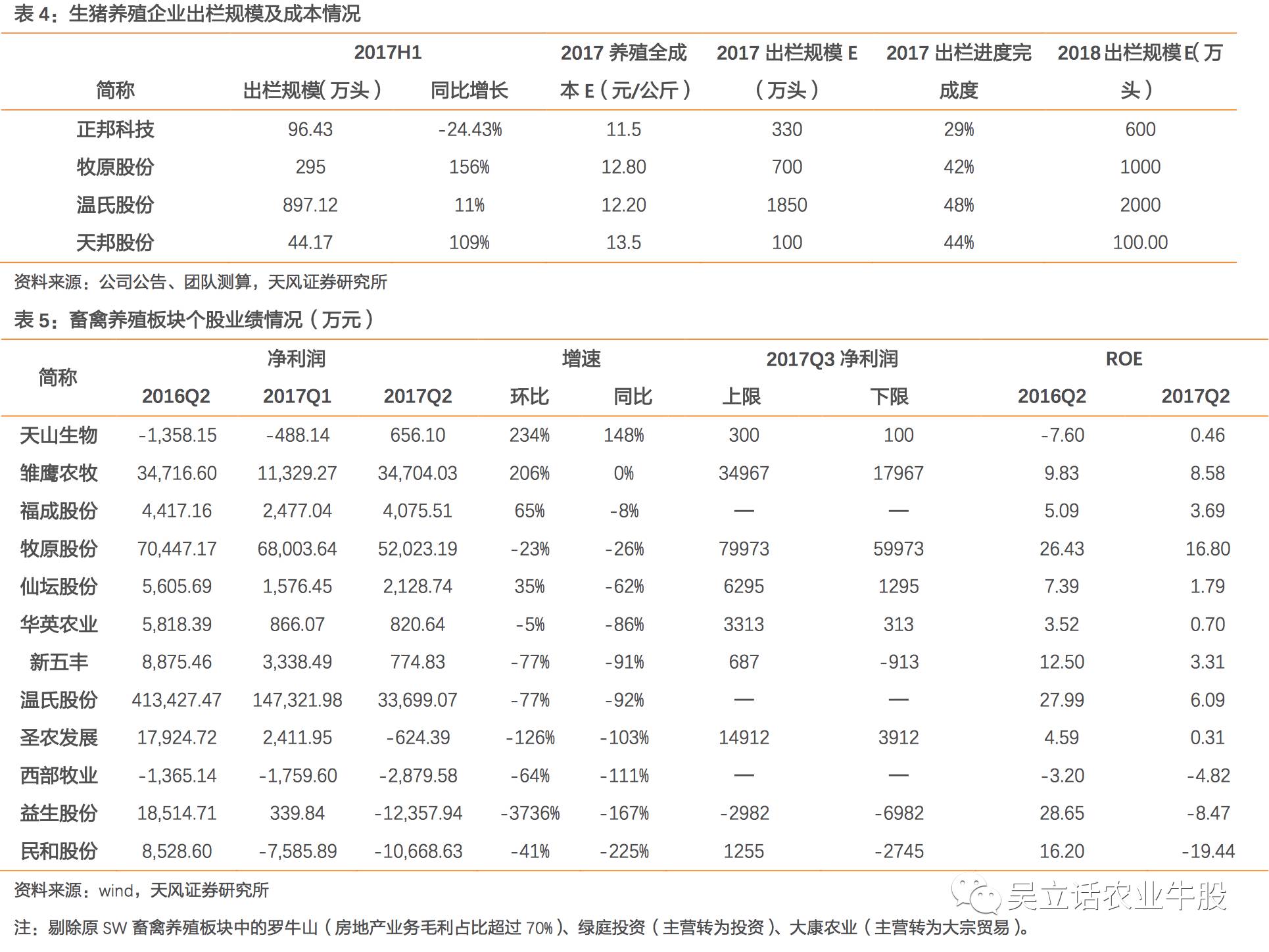

环比收紧,生猪产业结构性去产能,规模养殖门槛提升,上市公司因其具有资金和资源,在土地流转项目、环保投入等方面具有先足优势。

近年来,上市公司生猪养殖产能持续扩张,饲料企业也向下游延伸产业链布局生猪养殖,企业规模化养猪蔚然成风。2017年上半年,牧原股份出栏同比增长156%、天邦股份同比增长109%。

目前,猪价受益于环保和季节性消费支撑,猪价反弹,但总体来看仍处于下行周期。能否渡过下行周期,实现“以量补价”,有效的成本控制是关键。

目前,板块内个股的成本控制存在明显差异,以牧原股份为代表的养猪企业自繁自养全成本约11.5元/公斤,温氏股份“公司+农户”模式全成本约12元/公斤,正邦科技预计随着代养结构的调整完毕,全成本有望下降至12.2-12.4元/公斤,在明年生猪均价14元/公斤水平下,仍能实现头均200元左右的盈利。

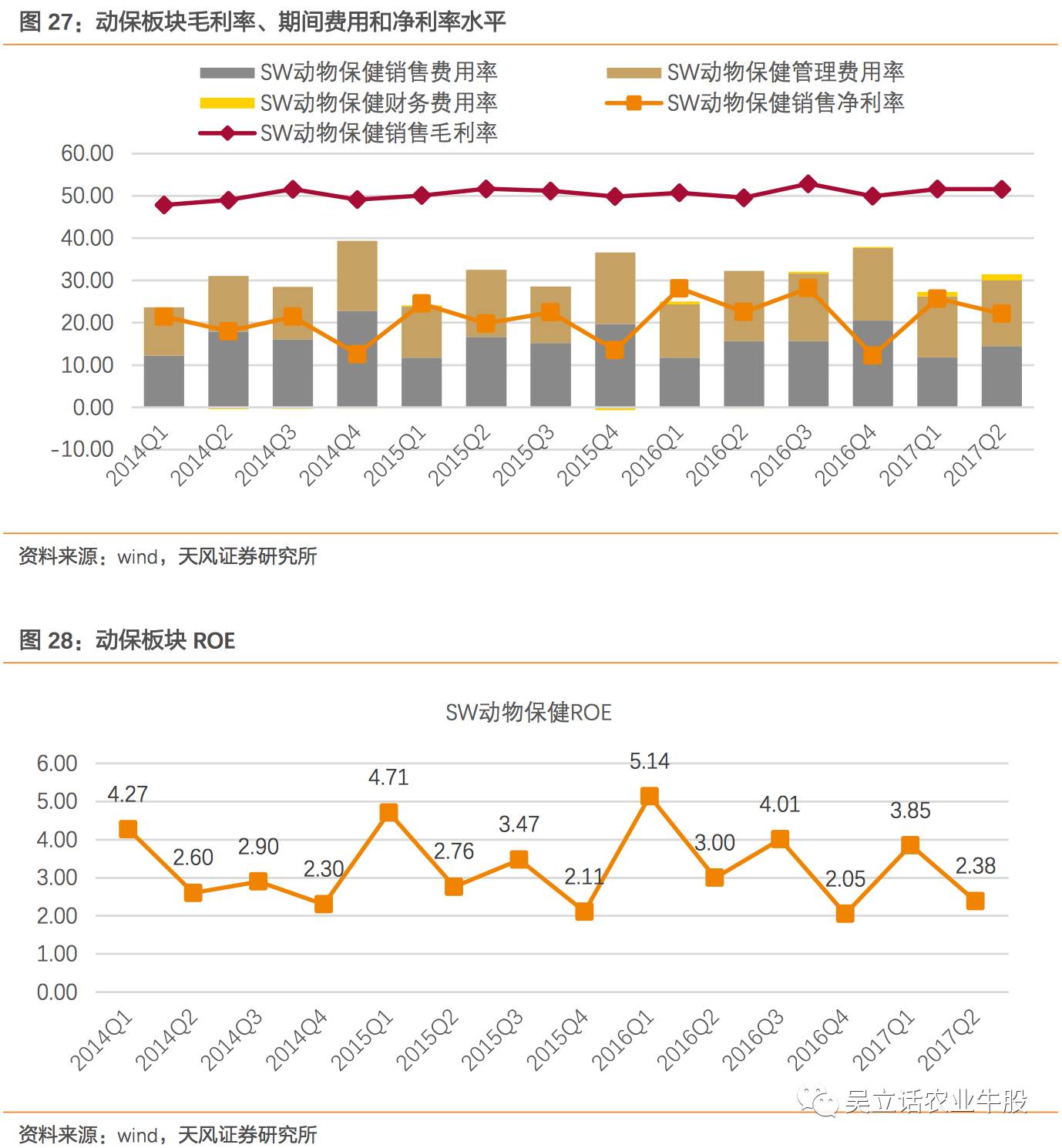

2.3. 动物保健板块:招采改革带来的短期影响尚未消除,个股表现差异化

2.3. 动物保健板块:招采改革带来的短期影响尚未消除,个股表现差异化

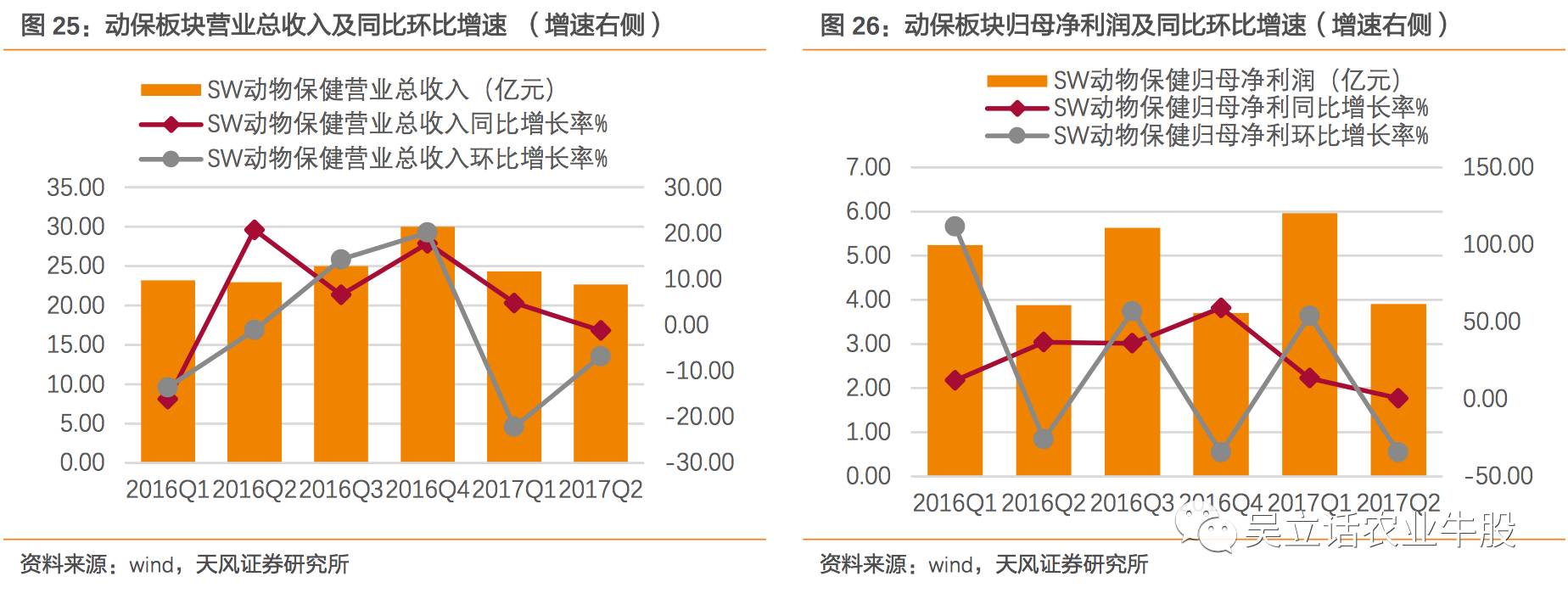

2017年上半年,在生猪养殖景气的传导下,板块实现营业总收入47亿元,同比增长2%;归母净利润10亿元,同比增长8%。其中,2017Q2动保板块营业总收入规模同比下降1.17%、环比下降6.77%;归母净利润同比增加0.59%、环比下降34.45%。二季度销售收入下降,一方面是由于猪瘟、蓝耳招采政策的取消,政府招采收入大幅下滑;另一方面是由于禽养殖景气低迷,禽类疫苗销售低于预期。但是,口蹄疫市场苗的快速增长,带动了行业毛利率的提升,使得归母净利润实现同比增长。

动物保健板块是农业板块中周期最不明显的板块,板块的毛利率基本稳定在49-51%;净利率的波动则比较大,主要受期间三费影响

,2017Q2净利率22.15%,较2017Q1的25.74%下降3.6个百分点,其中销售费用率提升2.7个百分点,管理费用率提升1.1个百分点、财务费用率提升0.3个百分点。近年来,动物保健行业上市公司从最初的“扩展渠道、抢占市场空间”为主导的战略转向“优化销售渠道、优化内部管理”战略,销售费用率和管理费用率两头并重。

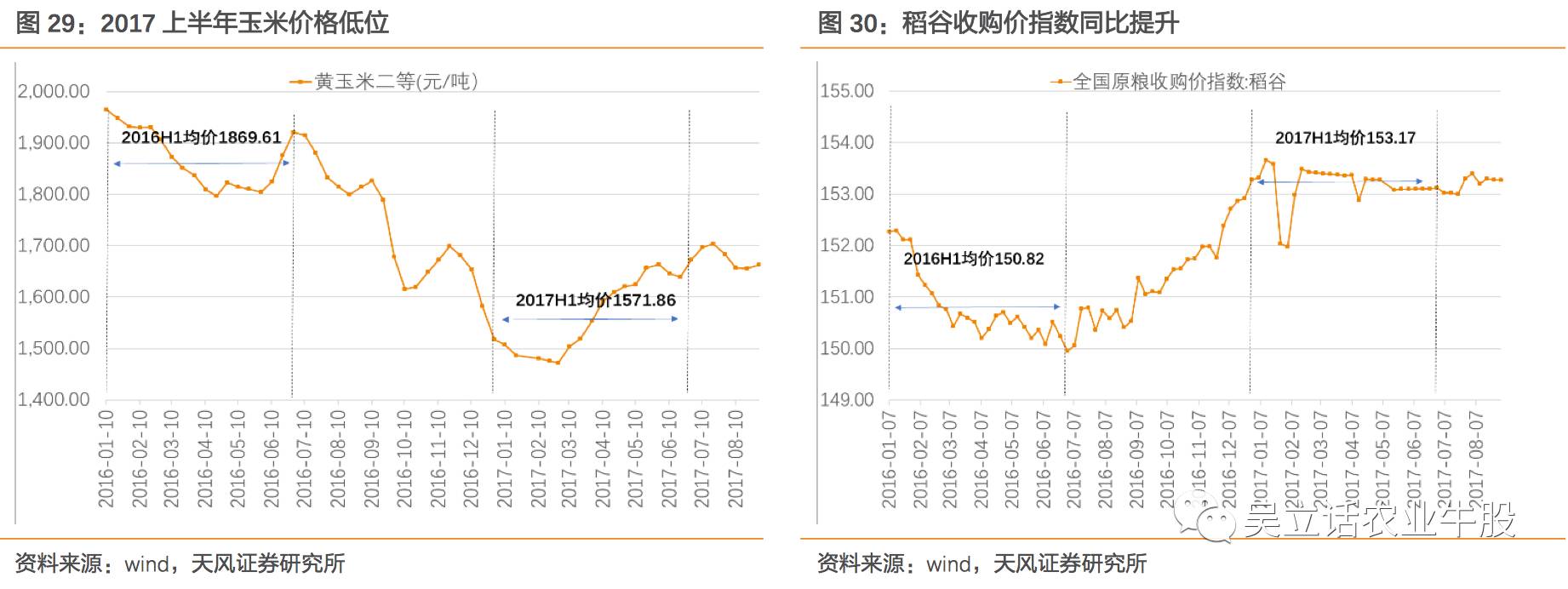

动保板块个股业绩表现差异化:

1)口蹄疫龙头生物股份

,受益于招采制度改革带来的口蹄疫市场苗翻倍扩容,再加上下游大型养殖集团扩产叠加公司渠道下沉,口蹄疫苗市场苗保持高增速35%以上,上半年公司营业收入7.54亿元,同比增加21.52%,归母净利润3.87亿元,同比增加36.46%。

2)中牧股份

是国内最大的老牌动保生产企业,猪瘟、蓝耳退出市场招采导致行业下滑70%以上,预计公司同样受到影响但略好于行业,再加上上半年禽流感影响禽苗行业销量,上半年营业收入15.14亿元,同比降低13.71%,归母净利润1.14亿元,同比降低14.38%。预计未来,影响公司业绩增速的因素已经过去,公司管理效率改善已见成效。

3)普莱柯

上半年营业收入2.58亿元,同增3.41%;扣非前归母净利润6194万元,同减31.33%;扣非后归母净利润5381万元,同减8.83%,业绩下滑,主要受17年猪瘟、蓝耳退出招采影响和禽流感带来影响禽苗的销量。 我们认为,随着公司新品种陆续上市,下半年有望成为公司业绩拐点!

4)瑞普生物

上半年营业收入4.74亿元,同增5.23%;归母净利润5619万元,同增10.93%。上半年公司业绩增长好于行业情况,招标苗占比较小等因素是公司收入在行业较差情况仍保持正增长的原因,预计影响上半年业绩因素已经逐渐消除,下半年业绩有望实现高速增长。

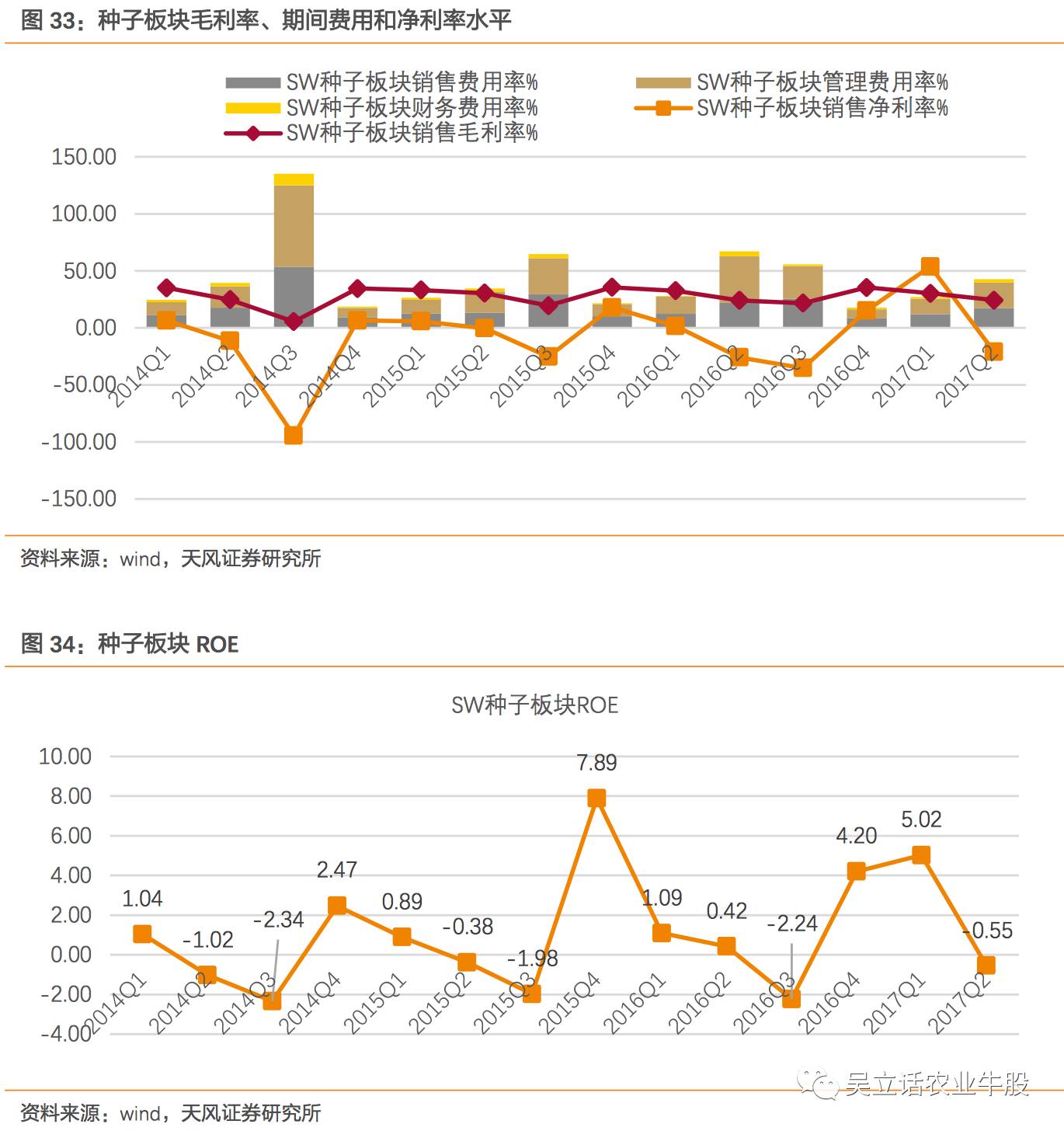

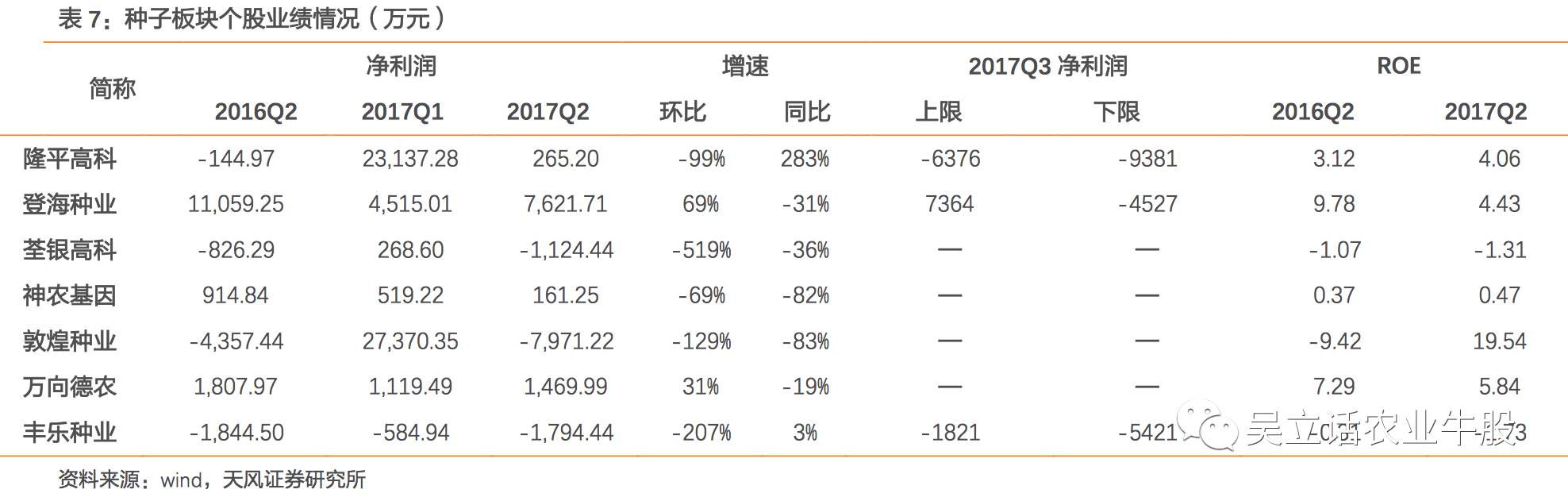

2.4. 种子板块:行业低迷,个股分化,隆平高科推动板块业绩增长

2.4. 种子板块:行业低迷,个股分化,隆平高科推动板块业绩增长

随着国家农业供给侧改革的展开,过去20年依靠播种面积持续增加实现产业扩容的国内种子行业达到短期发展瓶颈。在种子供求基本面依旧过剩的格局下,行业竞争加剧,产业景气度持续低迷。在此背景下,行业公司分化明显。尤其是玉米种子企业。在玉米调减种植面积的政策背景下,玉米种子企业的收入及盈利均出现大幅下降。

2017年上半年,种子板块营业总收入34亿元,同比增长19%;归母净利润5亿元,同比增长80%。净利润的增长主要是由隆平高科和敦煌种业贡献的

,两家合计贡献4亿归母净利润。敦煌种业的利润增长来自于出售东海证券股权,实现大幅扭亏为盈。

隆平高科则是抓住了水稻第四代品种换代的机遇,凭借其晶两优、隆两优系列的亲本优势,实现了盈利的高增长。2

017年上半年,公司实现营业收入 11.03 亿元,同比增长 29.12%,实现归属母公司净利润 2.34 亿元,同比增长 50.88%。其中,水稻业务实现营业收入 6.88 亿元 (+44.58%),毛利率达 44.15%,同比提高 2.21 个百分点。玉米业务受行业景气拖累,实现营业收入 0.95 亿元(-51.85%),毛利率 35.84%,同比下降 10.18 个百分点。

而登海种业与其他种子企业,则受制于品种老化以及产业竞争格局恶化,收入及净利润均出现了不同程度的下滑。

2017年上半年,登海种业营业收入 4.5 亿元,同比减少 38.36%,实现归母净利润 1.21 亿元,同比减少 47.42%。

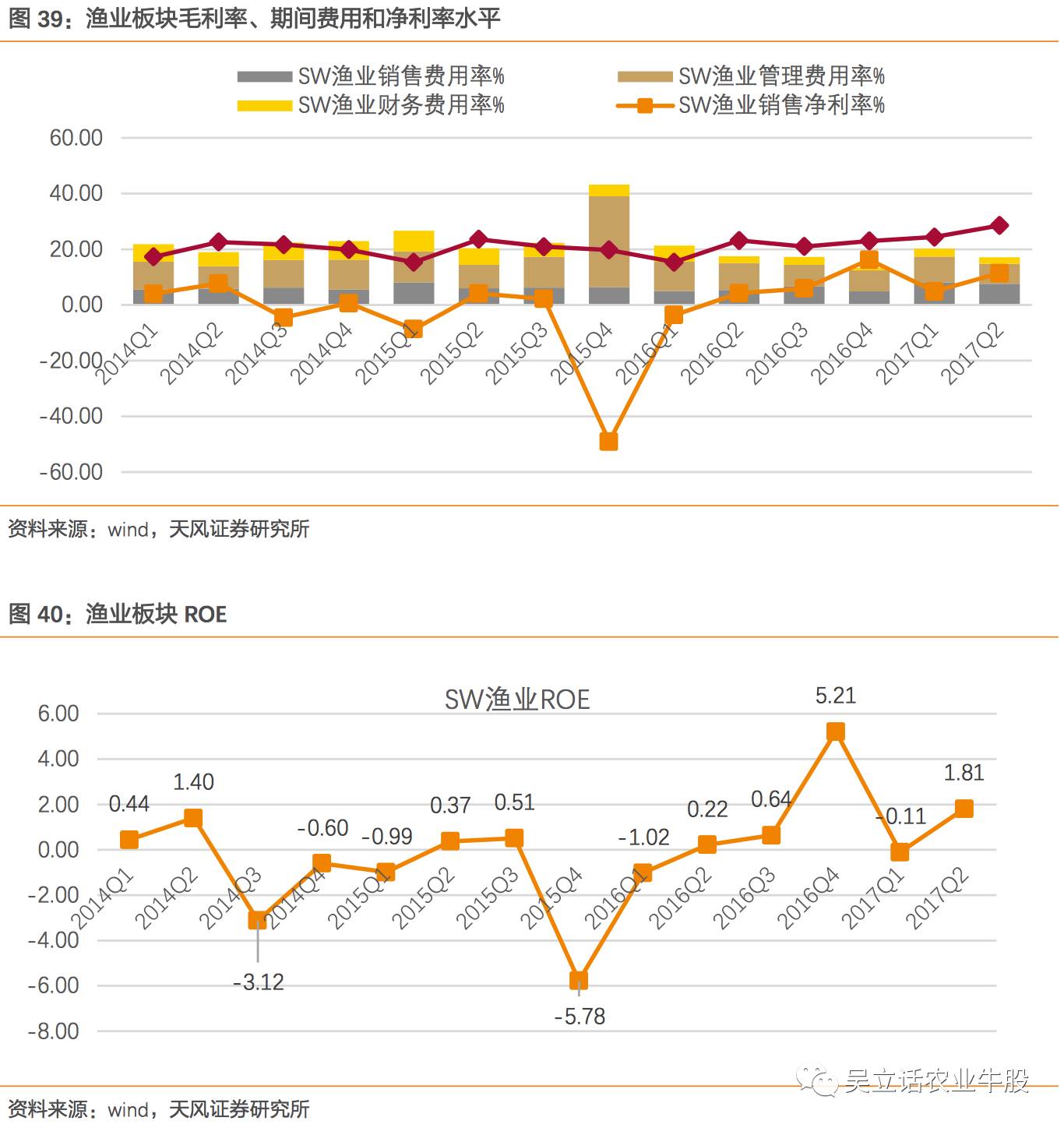

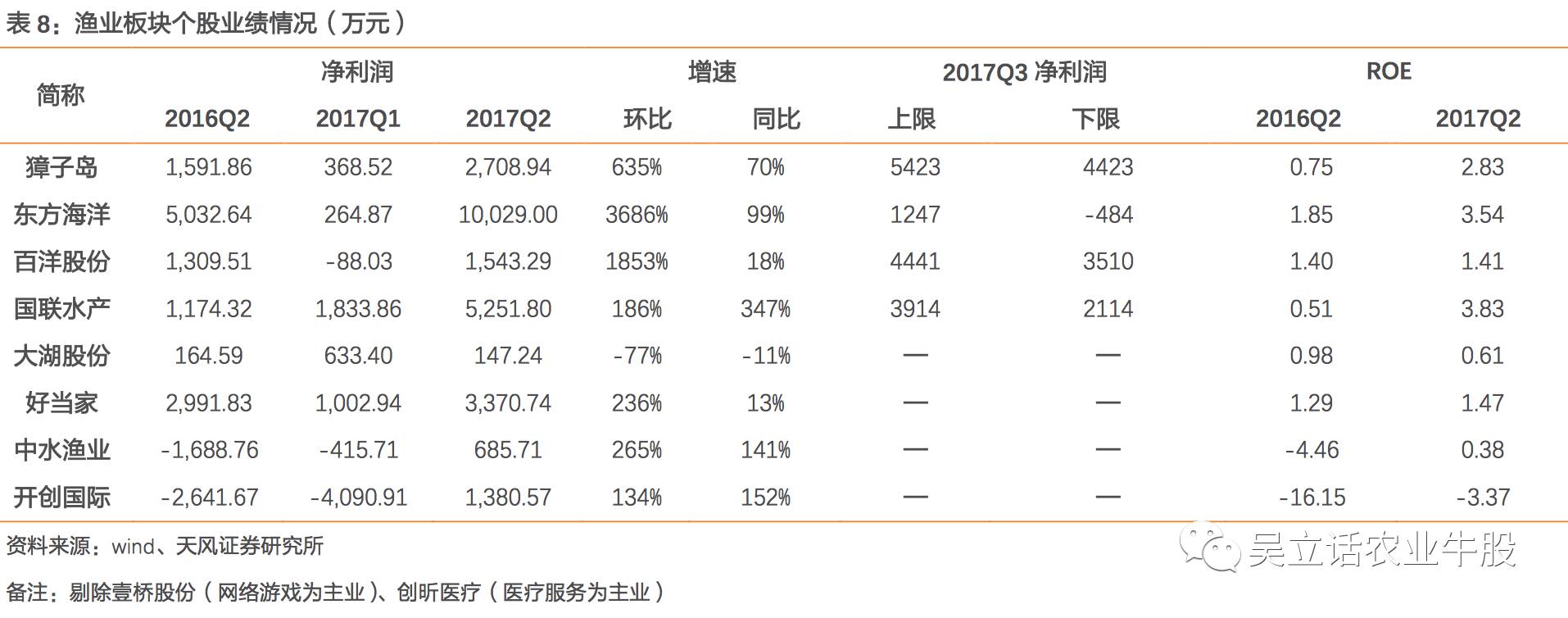

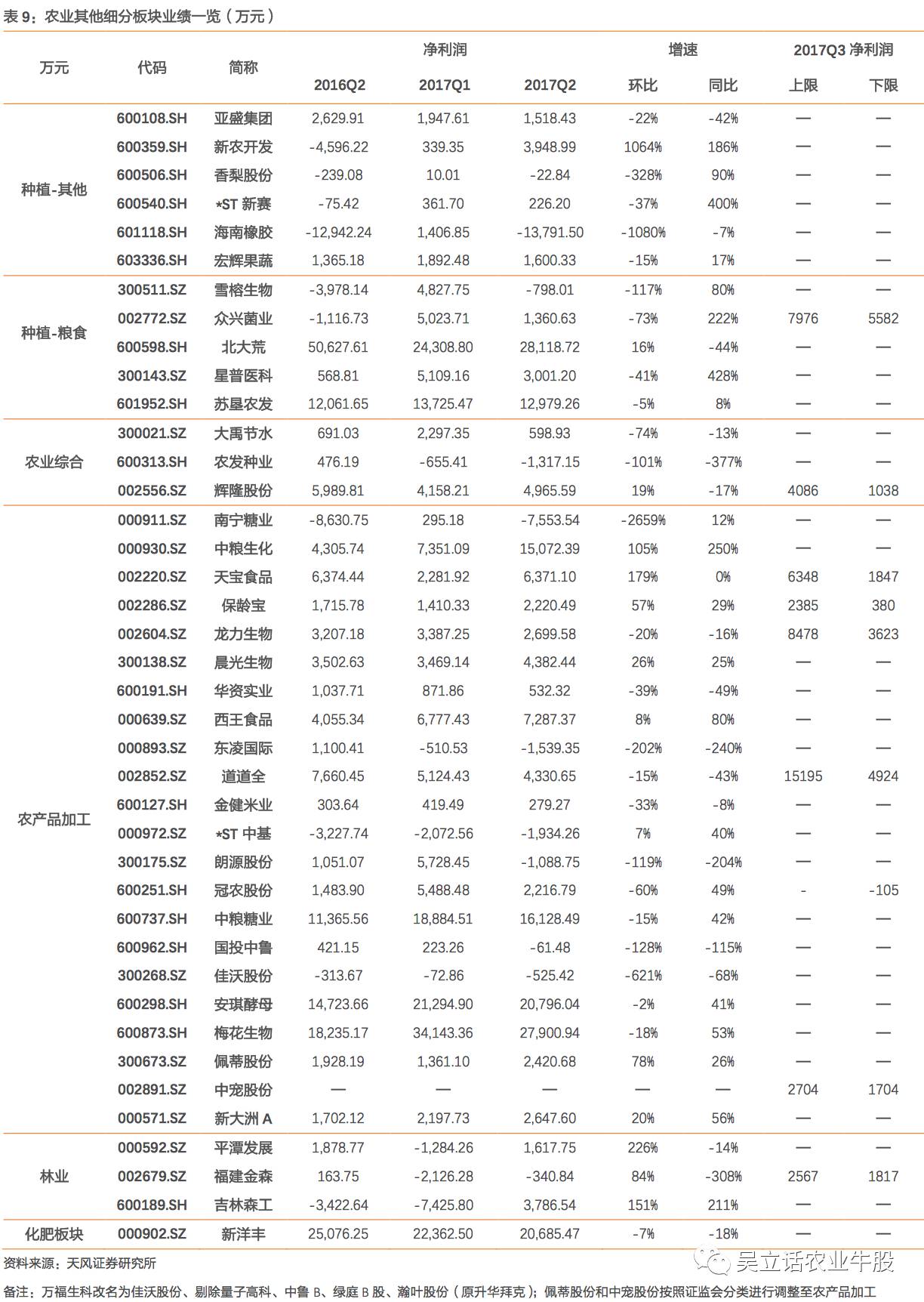

2.5. 渔业板块:行业景气回升,盈利修复

行业景气回升,板块业绩大幅增长。

2017年上半年水产品景气有所回升,海产品中对虾价格同比12%,淡水产品中草鱼、鲫鱼价格均大幅提升,同比分别增长18%、31%。受益于产业链价格景气,SW渔业板块含有11只股票,上半年营业总收入78亿元,同比增长35%;归母净利润4亿元,同比增长465%,为农业细分板块中归母净利润增长最快的板块。其中,2017Q2板块总营收44.12亿元,同比环比均增加,分别为+35.35%、+31.07%;板块归母净利润3.34亿元、同比环比均大幅提升,分别为+132.5%、+763.57%。

板块盈利能力明显提升。

销售毛利同比提升5.4个百分点,净利率提升7.1个百分点。ROE1.81%,达到2014年以来二季度净资产收益率最高点,ROE的提升主要来自销售净利率的提升和资产周转率的提升。