1、改革初见成效,2017

年佳绩再造

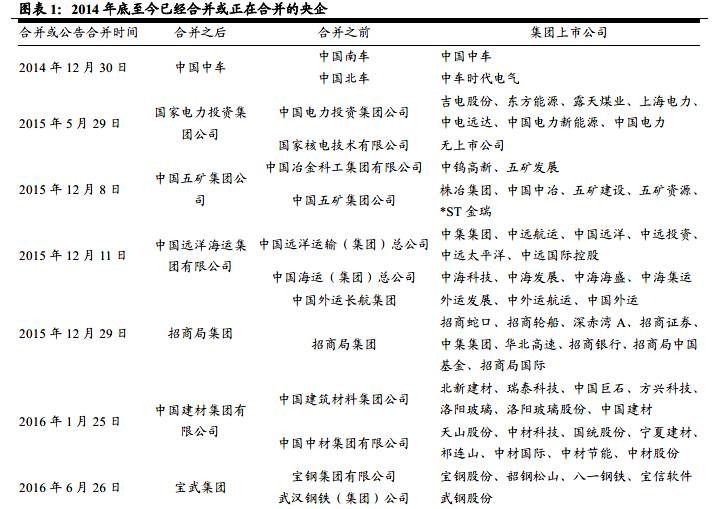

近两年26家央企兼并重组,收获颇丰。

2015年完成了6对12户中央企业重组,推动了三家电信企业组建铁塔公司。2016年,国资委继续推动了港中旅集团与国旅集团、中粮集团与中纺集团、中国建材与中材集团、中储粮总公司与中储棉总公司、宝钢与武钢5对10户中央企业的重组。2017年以来央企重组继续推进,3月中核和中核建筹划重组、中国轻工集团整体并入保利集团,6月中国神华和国电集团双双停牌、国机集团合并中国恒天,待重组完成后,中央企业户数将减少到100户以内。

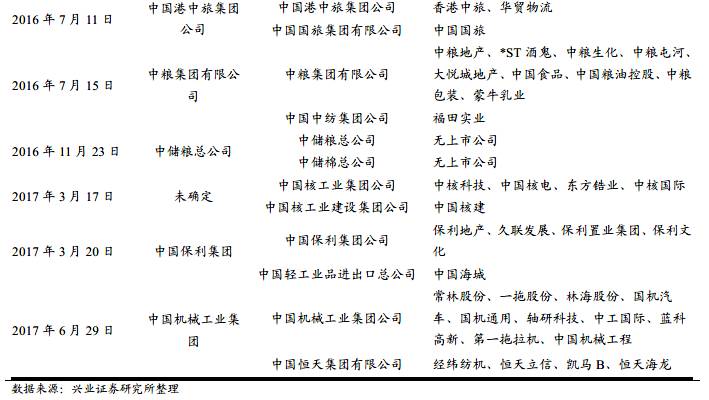

2016年央企重组成绩耀眼,2017年有望再创佳绩。

2016年中央企业累计实现营业收入23.4万亿元,同比增长2.6%;实现增加值6.1万亿元,同比增长5.2%;实现利润总额12326.7亿元,同比增长0.5%,扣除政策性降价减利因素外同比增长16.5%,盈利企业达到96家;上交税费总额2.1万亿元,同比增长3%,扭转了收入利润双下降的局面,实现了效益恢复性增长目标。2017年上半年,央企营收利润继续保持两位数增长。2017年1月12日召开的中央企业、地方国资委负责人会议指出,2017年中央企业利润总额力争同比增长3%、努力达到6%,利润目标的设定或预示央企重组将在2017年大展拳脚。

2、决策层吹风,央企兼并重组

再推进

今年

以来两大会

议释放央企重组再加速信号

:1)年初全国“两会”期间,国资委主任肖亚庆强调,要深入推动央企重组。在钢铁、煤炭、重型装备、火电等方面,“不重组肯定是不行的”。2)6月2日国资委的新闻通气会上,国资委副秘书长彭华岗表示,央企混改速度明显加快。下一步,将沿三路径加快深度调整重组步伐,稳妥推进煤电、重型装备制造、钢铁等领域重组,争取年内调整到百家以内。

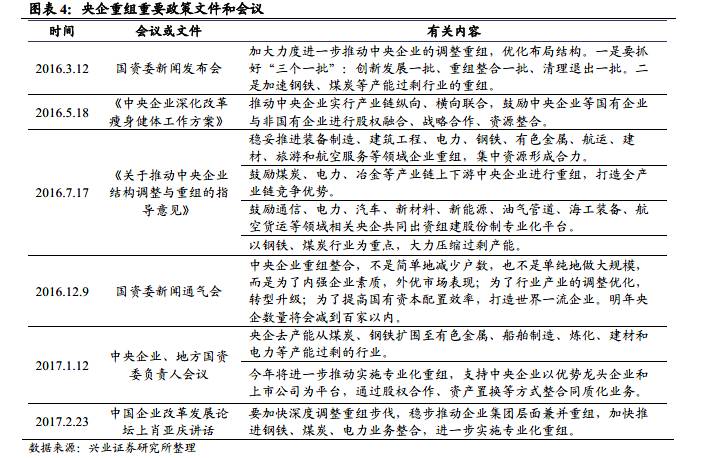

梳理2016年以来多份政策文件与会议讲话来看,我们认为央企兼并重组主要围绕三个主题稳步推进:1)去产能;2)专业化重组;3)上下游联动。

2017年去产能扩围。

2016年7月17日出台的《关于推动中央企业结构调整与重组的指导意见》指出“

以钢铁、煤炭行业为重点,大力压缩过剩产能

”,而在2017年1月12日召开的中央企业、地方国资委负责人会议上,明确表示“央企去产能

从煤炭、钢铁扩围至有色金属、船舶制造、炼化、建材和电力等产能过剩的行

业”。去产能扩围将成为2017年央企重组的主基调。

专业化重组化解过剩产能,打造行业中的“航母”企业

。2016年7月17日出台的《关于推动中央企业结构调整与重组的指导意见》指出,稳妥推进装备制造、建筑工程、电力、钢铁、有色金属、航运、建材、旅游和航空服务等领域企业重组,集中资源形成合力。近两年的央企专业化重组,已经打造出“建材航母”、“旅游航母”、“粮油航母”、“矿业航母”等“航母”级企业。2017年2月23日,中国企业改革发展论坛上,肖亚庆提出“加快推进钢铁、煤炭、电力业务整合,进一步实施专业化重组”。2017年钢铁、煤炭、电力等行业的专业化重组值得期待。

上下游联动,构筑产业链优势,提高经营效率

。《关于推动中央企业结构调整与重组的指导意见》中提出,鼓励煤炭、电力、冶金等产业链上下游中央企业进行重组,打造全产业链竞争优势。煤电联营,电力冶炼联营或成为看点。

3、兼并重组试点遍地开花

3、1 供给侧改革背景下,重组去产能是重点:中煤集团、宝武集团

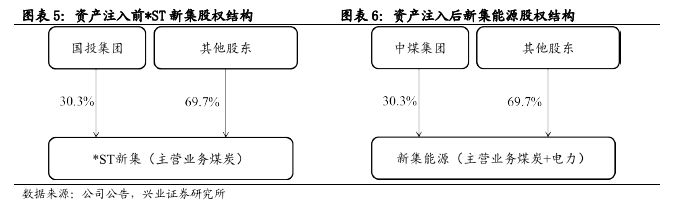

去产能背景下的煤炭资产整合。

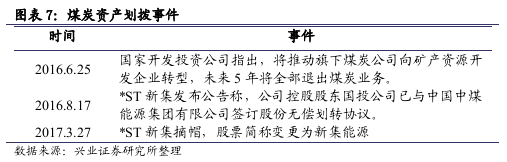

2017年3月27日 *ST新集摘帽,股票简称变更为新集能源。国投集团将其持有的上市公司*ST新集30.31%股份无偿划转给中煤集团,中煤集团成为公司控股股东,国投公司不再持有公司股份。此前,国家开发投资公司曾表示未来5年将逐步退出煤炭业务,加速剥离煤炭资产。此次重组是煤炭去产能、国企改革等多重因素叠加状况下的战略协同联合。据公告显示,*ST新集易主后还拟投资设立安徽新集电力有限公司和安徽中新能源科技有限公司,将以煤电联营的形式去过剩产能、实现业务转型升级。

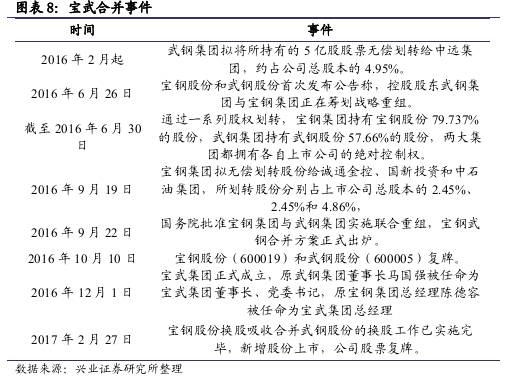

宝钢武钢通过集团间吸收合并完成重组

。2016年12月1日宝武集团正式成立。宝钢集团更名为“中国宝武钢铁集团有限公司”,武钢集团股权将无偿划转至宝武集团。上市公司通过换股的方式,由宝钢股份吸收合并武钢股份,宝钢股份总股本由165亿股增加至221亿股,其中中国宝武集团持股比例为52.14%,武钢集团持股比例为13.49%,分列第一、二大股东。

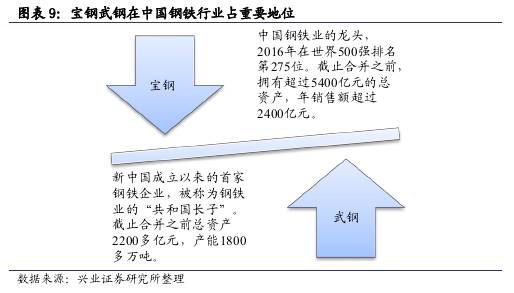

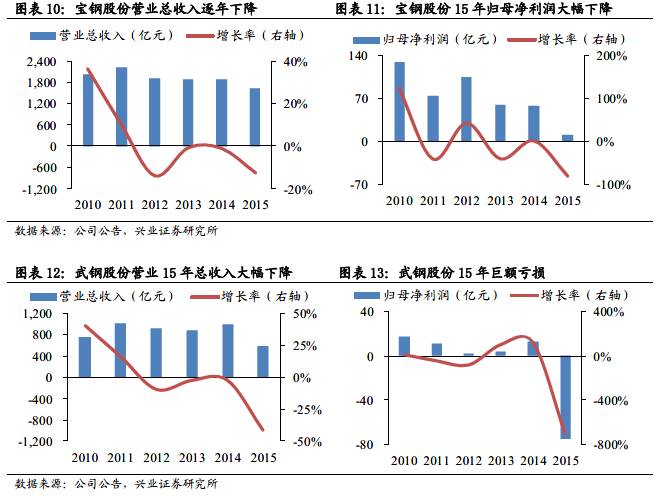

两大钢铁巨头影响力巨大。

在国内,宝钢集团的钢铁产量仅次于河钢集团,名列第二,武钢集团名列第六。根据世界钢铁协会(WSA)发布的《世界钢铁统计数据2016》,宝钢2015年年产粗钢3493.8万吨,武钢2015年粗钢产量2577.6万吨。

宝钢和武钢深陷亏损泥潭,重组势在必行。

2015年,需求下滑、价格跌落、整个钢铁行业陷入低谷。武钢股份资产负债率超过70%,全年净亏损额75.15亿元,成为当年A股发布年报中亏损额度最高的上市公司。宝钢股份全年净利10.13亿元,创18年来新低,较上一年大幅下降82.51%。宝武联姻有助于两大集团利益捆绑,顺应供给侧改革大势,合力去钢铁产能,扭转亏损局面。

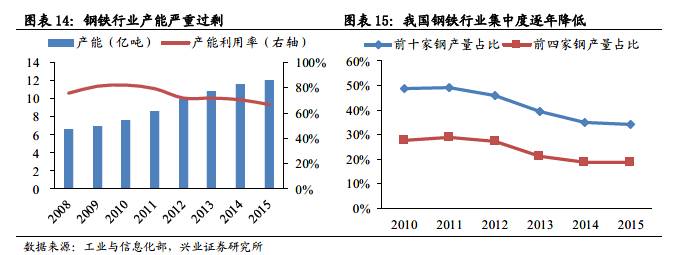

宝武联姻,供给侧改革的产物。

2010年以来,我国钢铁行业产能逐年增长而利用率下降,钢铁产能过剩形势严峻。同时我国钢铁产业集中度低,目前我国钢铁企业有500多家,2015年前10大钢企占国内市场份额为34.23%。而美国、日本等发达国家前4大钢企产量约占全国总产量的60%以上。钢铁行业去产能迫在眉睫,适逢供给侧改革大力度推进,宝武两大钢铁巨头联姻可谓顺水推舟。

3、2 “走出去”趋势下,强强联合提高竞争力:南北车、中国远洋海运、中石油

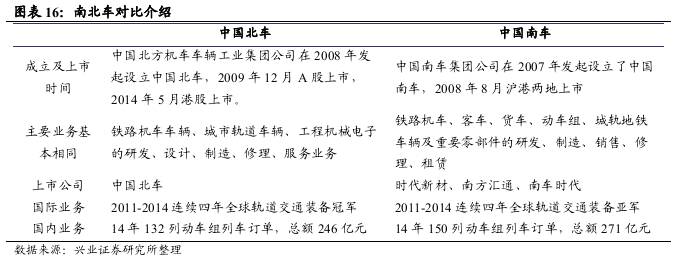

“一带一路”国家战略大背景下,中国中车应运而生。

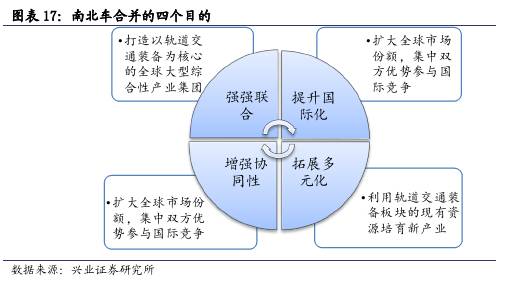

2015年6月8日南北车合并完成,中国中车诞生。我国“一带一路”战略推动沿线国家的轨道交通迅速发展,中国轨道交通干线铁路客运专线、城际铁路网络和城市轨道交通三大体系的“三网融合”蕴含着广阔的市场空间。基于以上发展机遇,南北车成功合并,有望成为全球最顶尖的轨道交通装备制造企业。

南北车合并将对南车和北车带来显著优势

:(1)合并将避免南北车海外市场的恶性竞争,加快高铁过剩产能的输出;(2)合并将增强对上下游的议价能力;(3)两家公司研发经费及财务费用等合二为一也将带来效率的提升。

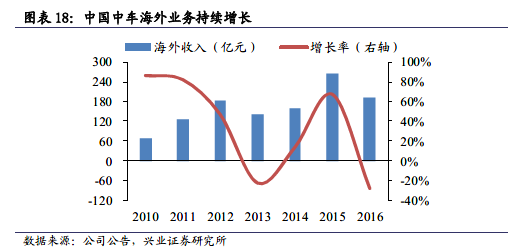

中国高铁“走出去”战略大背景下,中国中车国际竞争力提升。

从海外业绩上来看,中国中车海外业务整体呈上升趋势,主要原因是受益于国家“走出去”和“一带一路”战略带来的巨额海外订单。中国中车海外业务在2015年迎爆发,同比增长66.91%。2014、2015年新签海外订单分别为67.54亿美元、57.81亿美元,国际竞争力和影响力明显提升。

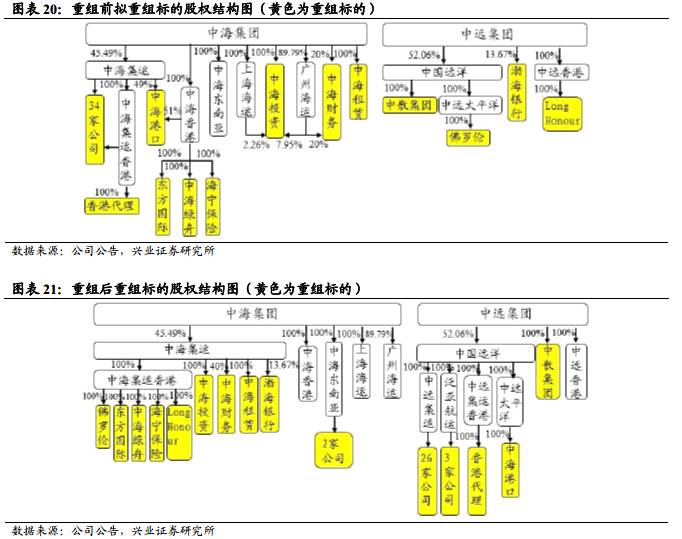

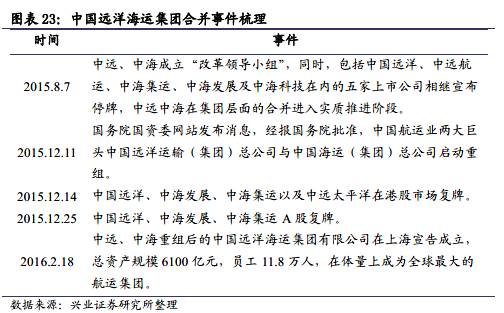

资产整合打造“航运巨舰”。

两家集团的重组将首先围绕集装箱运输、船舶租赁、油运业务、散运业务、金融业务等板块开展。2015年12月12日,中海集团和中远集团旗下上市公司进行资产整合。中海集运(中海集团控股)将集装箱和船舶业务资产转让给中国远洋(中远集团控股)旗下中远集运等子公司,并吸收两家集团的集装箱、船舶租赁业务,转型为金融业务公司。中国远洋剥离干散货运输业务,专注于集装箱运输与码头投资经营业务。2016年2月18日中远、中海重组后的中国远洋海运集团有限公司成立。

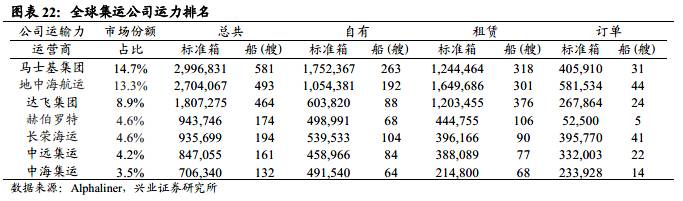

重组显著提升集运业务国际竞争力。

根据Alphaliner公司2015年末的数据,参与重组的两大集运巨头航运能力位列全球第六、七位,重组之后的公司运力达到155.3万标准箱,市场份额达到7.7%,位居全球第四。两家公司的航线安排除了在美国线重合度稍高以外,欧线和南美等地区的重合度并不高,两家公司的整合具有互补作用,国际竞争力明显提升。

后续其他业务线条上市公司的资产整合值得期待。

中远集团和中海集团的首次重组以设立新集团的方式进行合并,所涉及的上市公司仅两家。集团或在未来进一步整合旗下其他业务线条资产。

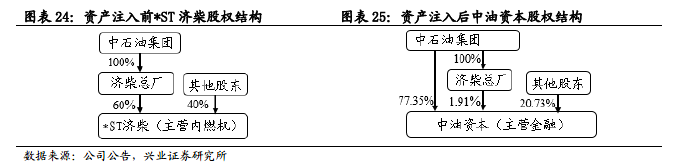

中石油金融资产借壳上市。

中石油集团将旗下金融业务板块资产注入*ST济柴并更名为中油资本,2017年2月10日 中油资本正式挂牌登陆深交所,中石油金融业务资产完成上市。中油资本拥有金融全行业牌照,将借力中石油集团资源优势,以石油促金融、以金融助石油,建设大金控平台,同时也是中石油集团资产证券化道路上迈出的重要一步。

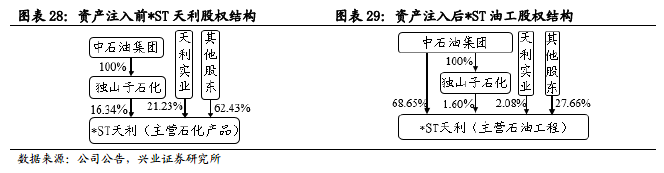

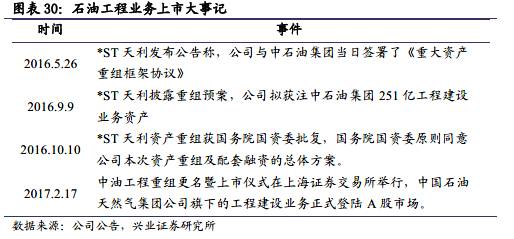

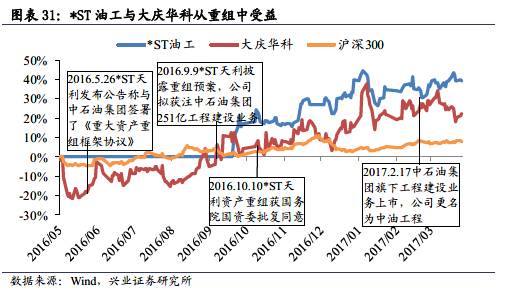

石油工程业务注入上市平台。

2017年2月17日*ST油工登陆上交所,中石油集团和*ST天利完成资产重组,中石油集团将其旗下主要的石油工程建设业务注入上市公司平台并更名*ST油工。上市公司的主营业务从石化产品的研发、生产和销售转变为石油工程设计、施工及总承包等相关工程建设。中石油将借助*ST油工构建上中下游全产业链和工程服务综合服务商,建设世界一流油气工程综合服务商,其业务性质类似于海油工程之于中海油。

集团油田服务业资产上市或为下一看点。

中石油目前资产证券化比例较低,随着国企改革和混改的推进,中石油的资产整合进入实质阶段,此次重组也是中石油集团专业化重组的关键一步。中石油油田服务业务证券化率较低,而大庆华科是中石油在A股的上市平台之一,因此我们判断下一步中石油油田服务业务注入大庆华科的可能性较大,值得重点关注。

3、3 产业链重组,提高经营效率:国电投、五矿集团、

中核与中核建、保利集团

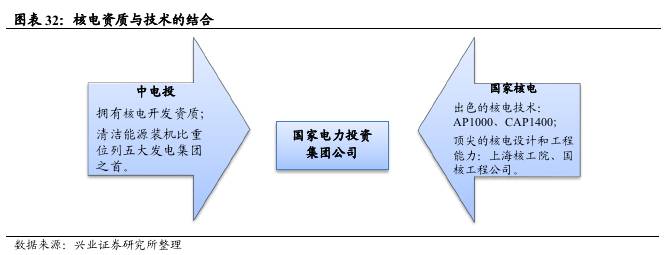

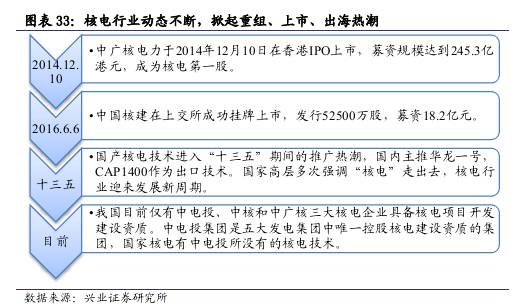

资质与技术的结合,第三大核电巨头诞生。

2015年5月29日中电投与国家核电正式合并为国家电力投资集团。中电投拥有核电项目开发建设资质(国内共三家,分别是中电投、中核和中广核),而在核电技术研发、工程建设等方面较为落后。国家核电拥有从美国引进的第三代核电技术AP1000,并在该技术的基础上打造了功率更大的CAP1400。资质与技术的结盟,必将促使国电投发展为国内又一核电巨头。

集团合并为“核电出海”战略助力。

中国核电“走出去”的定位路线是三代核电技术,分别由中核、中广核和国家核电持有。由国家能源局牵头,将中广核ACPR1000和中核ACP1000融合成华龙一号。2017年3月,中广核与肯尼亚签署了核电合作协议,“华龙一号”正式涉足非洲。中广核已与法国电力集团、英国政府签订了一系列协议,“华龙一号”将落地英国布拉德维尔B项目。或由于核电工程建设的原因,国家核电的CAP1400出海进度缓慢,其与中电投的合作有望突破瓶颈,推动CAP1400加速出海。

相关上市公司从重组中显著受益。

国电投旗下拥有上海电力、吉电股份、漳泽电力、东方能源、露天煤业、中电远达、中国电力等上市公司,其中上海电力、吉电股份、漳泽电力及中国电力(H股)是电力相关公司。

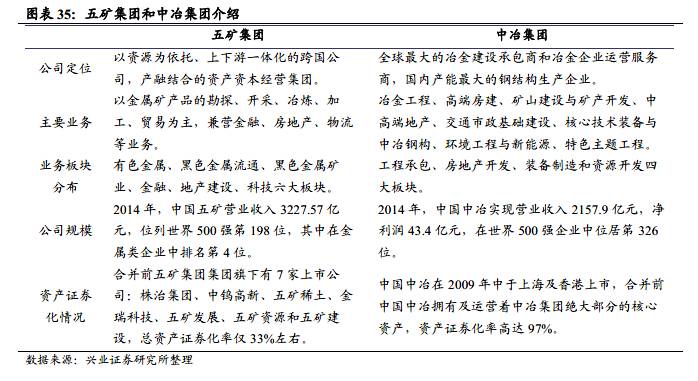

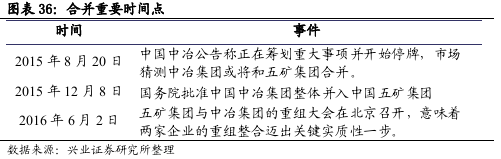

技术与资源的结合,矿业航母成型

。2015年12月8日国务院批准中冶集团整体并入中国五矿集团。中冶集团的传统优势在冶炼技术和冶金工程的设计、承包和施工领域,而五矿集团是矿产品开发、贸易商,以原材料的供应、流通和贸易为主。中冶集团并入五矿集团之后,将贯通冶金行业产业链,形成良好的协同效应。重组后的中国五矿资产规模将超过7000亿元,成为矿业界的航母级企业。

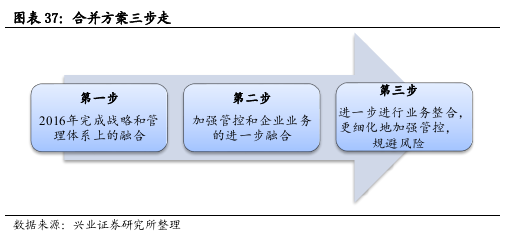

中国五矿、中冶集团决定将重组分三步走。第

一步即是在2016年完成战略和管理体系上的融合;第二步是加强管控和企业业务的进一步融合;第三步,从各自的优势角度和业务分类进一步进行业务整合,更细化地加强管控,规避风险。中国冶金科工集团有限公司整体并入中国五矿集团公司,成为其全资子公司。

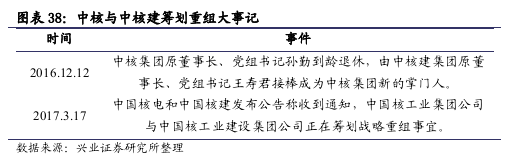

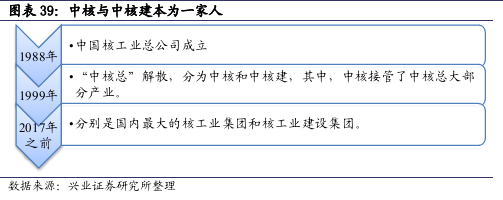

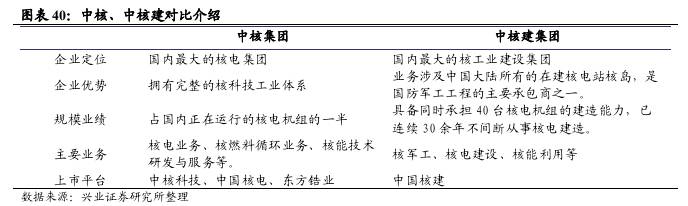

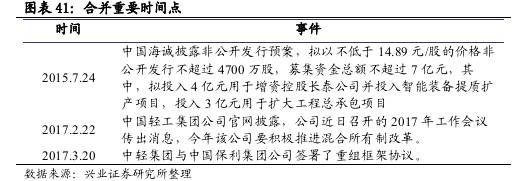

中核与中核建有望再次成为“一家人”。

2017年3月17日,中国核电和中国核建发布公告称收到通知,中国核工业集团公司与中国核工业建设集团公司正在筹划战略重组事宜。中核与中核建原同属于中国核工业总公司,于1999年分立,此次重组两家集团或合并为“一家人”。中核建集团原董事长王寿君成为中核集团新掌门人,我们认为此次合并大概率将由中核集团主导。

中核与中核建重组,将打通核电建设上下游。

目前,国内仅有三家核电集团拥有核电业主牌照,分别是中核、中广核、国电投,中核建不具备控股核电站的资质。中核建主营核电工程建设,此次重组有望使中核建借力中核集团跻身核电业主行列。我们认为,中核与中核建的重组类似于中电投与国家核电的上下游重组,有望使得核电牌照与核电工程建设优势互补。

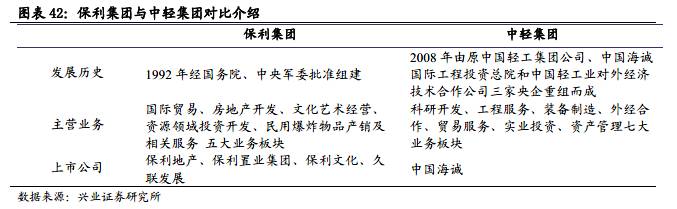

2017年3月20日 中轻集团与中国保利集团公司签署了重组框架协议,中轻集团将整体产权无偿划转进入保利集团。重组不涉及上市公司的重大资产重组事项,中轻集团旗下上市公司中国海诚的实际控制人可能变为保利集团。

地产业协同效应或将显现。

保利集团主营业务为房地产业务,是世界500强和国内龙头地产企业,土储充足,总建筑面积2058万平方。但地产业务需要设计的支持,中国海诚拥有工程设计资质证书甲级、轻工业工程项目设计最齐全的产品行业门类和强大的专业技术力量。合并后,保利集团地产业务或可与海诚强大的设计能力实现互补和双赢。此外,两者在矿产资源投资开发和智能制造及智能机器人领域的协同效应也将显现。

4、投资建议:

去产能将成为2017年央企兼并重组“最强音”

今年两会上,李克强总理在政府工作报告中部署的2017年重点任务是用改革的办法深入推进“三去一降一补”。并且明确划定了今年去产能的目标是:(1)压减钢铁产能5000万吨左右,退出煤炭产能1.5亿吨以上;(2)煤电首次入围重点去产能行业,要淘汰、停建、缓建煤电产能5000万千瓦以上,提高煤电行业效率,为清洁能源发展腾空间。国务院国资委主任肖亚庆也曾多次表示:2017年国企改革的重点任务之一,就是深入推动央企重组,特别是在钢铁、煤炭、重型装备、火电行业,不重组是不行的。同时,央企去产能将扩围至有色金属、船舶制造、炼化、建材和电力等产能过剩的行业。我们认为,

下一步央企兼并重组将紧紧围绕去产能这条主线展开,涉及的行业包括煤电、重型装备、钢铁、煤炭。