在之前报告《基建投资的“骨感现实”》中,我们“颇为谨慎”地指出:虽然从各地的政府工作报告中,可以看到地方政府发力基建的强烈冲动,但“钱从哪来”一直是并将持续是一个重要疑虑。当时结合各地普遍调低2017年财政收入预期,可调入结转资金进一步减少,以及中央再度重申严格规范地方政府举债等,我们预计2017年基建发力的力度未必能够达到市场预期的水平。目前来看,市场对今年基建投资的上行已不如此前乐观,但对PPP项目的大举扩张仍存意兴阑珊的“期许”;叠加三、四线城市房地产销售升温背景下,今年房地产投资的失速下滑看起来也不是那么铁板钉钉的事情。这些因素叠加起来,毫无疑问市场对今年中国经济的走势平添了几分乐观情绪。

今年1-2月中国增长和财政收支数据悉数出炉,中国经济开局平稳,固定资产投资有所回升。一片祥和气氛之下,市场似乎忘记了一个显而易见的事实:这轮固定资产投资的回升完全得益于基建猛增,而基建拉升又在很大程度上得益于1-2月财政收入大增,以及PPP集中落地的增量效应。恰恰是这些因素的可持续性,更加强化了我们此前的判断:1-2月基建投资力度难以贯穿全年,中国经济掉头下行压力依然不容小觑。

1-2月基建投资的高增速与PPP项目集中落地有较大关联。这一点从同期民间投资的快速回升中可以窥见一斑:1-2月民间投资增速创过去一年来最高水平,而这一增长主要体现在第三产业上。考虑到第三产业中基础设施建设的占比高达70%(即交通运输、仓储和邮政业,水利环境和公共设施管理业),民间投资热情在第三产业上的修复,或与年初PPP项目的集中落地有很大关联。然而,从以下三个角度来看,我们认为PPP对基建投资的拉动是“后劲不足”的。

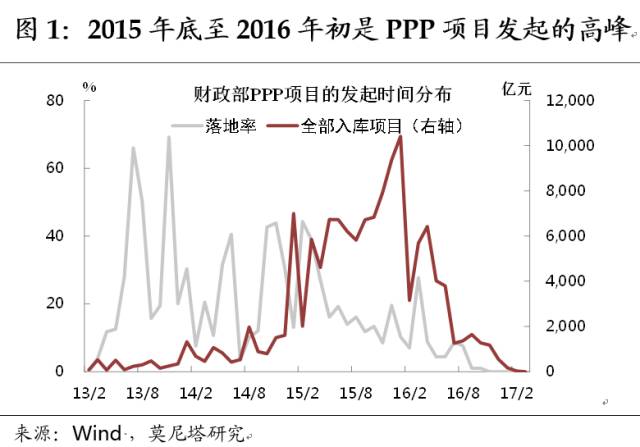

其一,从财政部PPP项目的发起时间分布来看,2015年11月-2016年1月是PPP项目集中发起的一个小高峰(图1)。如果按照国家示范项目平均12.8个月的落地周期来算,那么今年年初应该是PPP项目集中落地的“峰值”,2季度以后PPP项目落地量或将明显衰减。

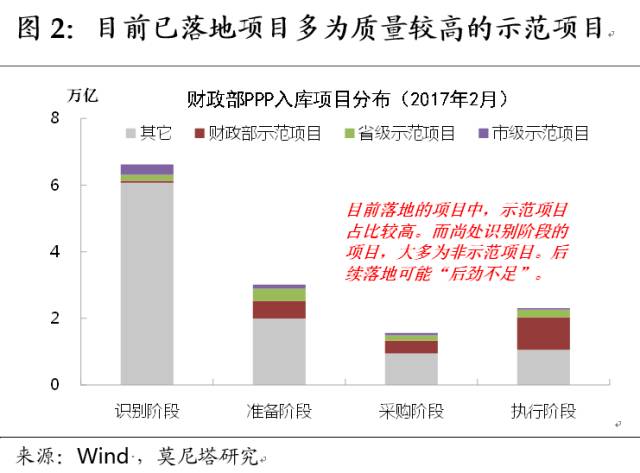

其二,目前项目库中已落地(进入执行阶段)的PPP项目超过一半(54%)都是财政部、省级或市级示范项目,而尚处识别阶段的6.6万亿项目中,92%都是非示范项目(图2)。可见,在“好项目”纷纷落地后,后续PPP的推进很可能将遭遇瓶颈。

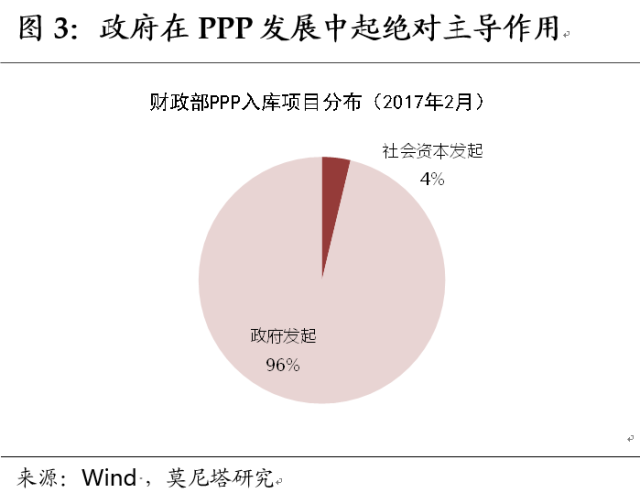

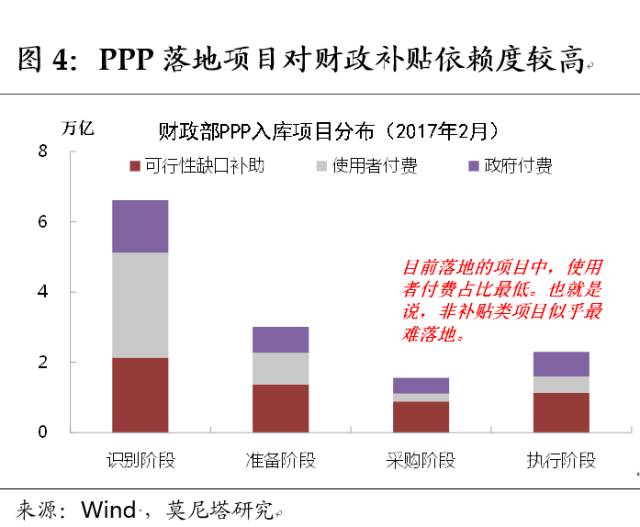

其三,PPP可帮助减轻地方政府的财政负担,但仍然受到财政预算的约束。目前财政部PPP入库项目中,只有4%的项目是由社会资本发起的,政府在PPP发展中起着绝对主导作用(图3)。在已落地项目中,只有20%的项目是“使用者付费”的,也就是说,绝大多数项目都需要依靠政府补贴。相反,目前尚处识别阶段的项目中,有45%是“使用者付费”的(图4)。这或许反映出,政府补贴是PPP得以快速落地的一个重要“筹码”。在财政预算约束加强的背景下,后续PPP落地量也会受到制约。

我们可以对今年PPP拉动基建的潜在效果做一估算。从目前PPP项目的体量来看,已签约落地的项目总投资额约为2.3万亿。按照平均3年的建设期来算,2017年贡献的固定资产投资额只有7700亿元。考虑到2016年1月到11月发起的项目在今年落地的概率较高,我们按照30%的落地率来算,今年可能还有9000亿元项目进入执行阶段。我们同假设在2017年也贡献1/3的投资额。那么,乐观情况下,2017年PPP可能贡献1.07万亿的投资,这将拉动固定资产投资增速1.8个百分点。总体来看,有着并不太强的拉动作用。

2017年政府工作报告中并未进一步上调赤字率,且温和下调了经济增速目标,流露出不搞“强刺激”的政策态度。虽然近两年财政的实际赤字率都明显高于预算赤字率,但从财政结余资金的使用和剩余情况来看,2017年赤字率约束将从“软约束”转为“硬约束”。

根据我国的财政统计原则,每年的财政赤字率目标在年初确定之后,通常不再变动。如果当年的实际赤字(即财政收入-财政支出)小于目标赤字,那么就会形成财政结余;相反,如果实际赤字高于目标赤字,则需调入过往的财政结余资金补足缺口。因此,每年实际财政赤字上浮的空间,要受到之前年度财政结余资金规模的约束。

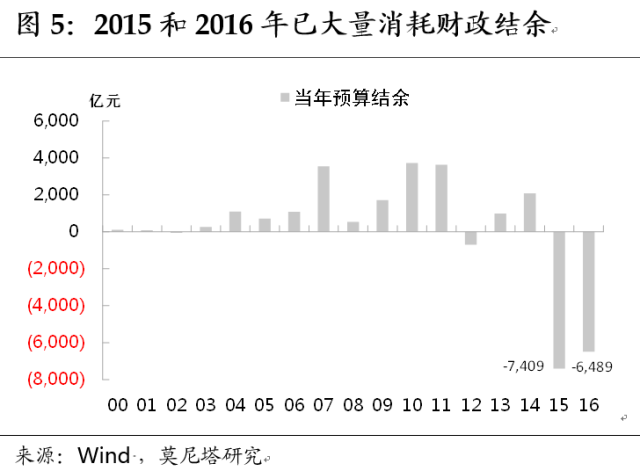

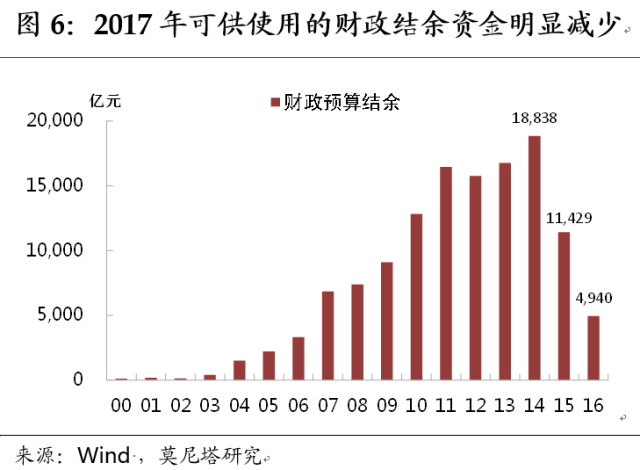

2000年以来,我国几乎每年都会形成财政结余,但这个过程从2015年开始被打破(图5)。随着财政政策积极发力,2015和2016年,我国实际财政赤字都明显高于预算赤字,这两年相继消耗约7400和6500亿元的历史结余资金。将2000年以来的预算结余累计加总,估算2014年财政结余资金的峰值约为1.9万亿。而经过2015和2016年的快速消耗,2017年可供使用的预算结余资金在5000亿元左右。这明显少于前两年的实际消耗量(图6),从而会限制预算内财政的积极发力。

当然,今年中央政府提高了地方政府债务上限,将不纳入赤字的地方专项债券规模从2016年的4000亿元提高到了8000亿元;重启并调整为分档贴息的专项金融债,也可能继续助力于财政发力。因此,2017年财政政策的力度未必就弱于去年,但“更加积极”的空间是比较窄的。

1-2月全国财政收入同比增长14.9%,财政支出同比跃升至17.4%,对基建投资形成了较强推动。年初财政收入之所以录得大幅增长,推动力量有三:一是,价格因素。去年初,PPI和大宗商品价格均处低位,导致今年以同比计算的税收收入大幅增长。二是,春节因素。按照财政部说法,今年春节放假比去年要早,部分收入提前在前两个月入库体现增收。三是,增长因素。开年房地产销售热度较高,带动房地产相关税收均有显著增长;开发商拿地热情高涨,带动土地出让收入进一步攀升;进口量价齐升,带动进口货物增值税和消费税激增(这部分收入划归中央,是导致中央财政收入增速高于地方的重要原因);企业收入和盈利状况继续改善,也带动了相关税收的增长。

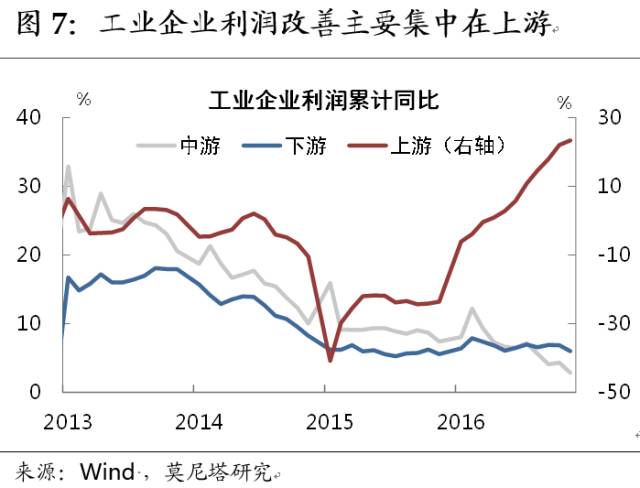

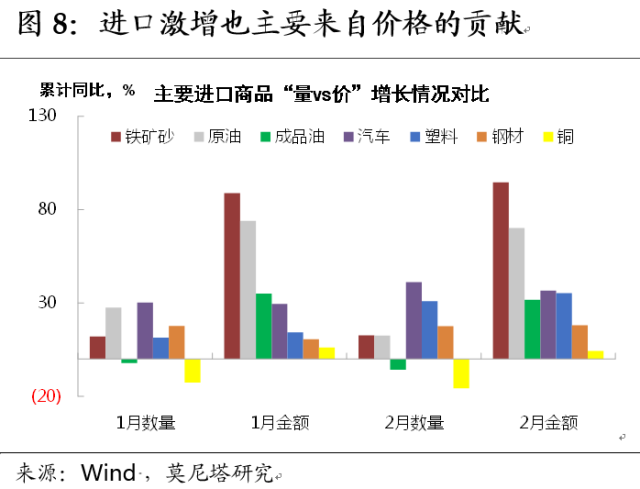

在上述因素中,价格和春节因素的影响更为关键。原因在于,目前企业盈利的改善主要体现在价格猛增的上游行业(图7),进口金额增长中也绝大部分是来自价格的贡献(图8)。但价格因素的后续助推不容乐观:一方面,随着翘尾因素的衰减,二季度开始PPI同比料将触顶回落;另一方面,在房地产投资回落和制造业动能不足的情况下,随着工业补库存的进行,PPI新涨价因素也将趋于回落。因此,2017年财政收入或呈现出明显的“前高后低”走势,对基建投资的强力支撑亦将难以持续。

联系作者,请发送邮件至:

[email protected]

[email protected]