更多研究报告请点击右上角"华泰宏观研究”关注我们的公众号

李超执业证书编号:S0570516060002

主题:大类资产配置·FOF与量化投资

时间:2017年6月21日

地点:浙江·杭州

美林时钟在中国靠谱吗?

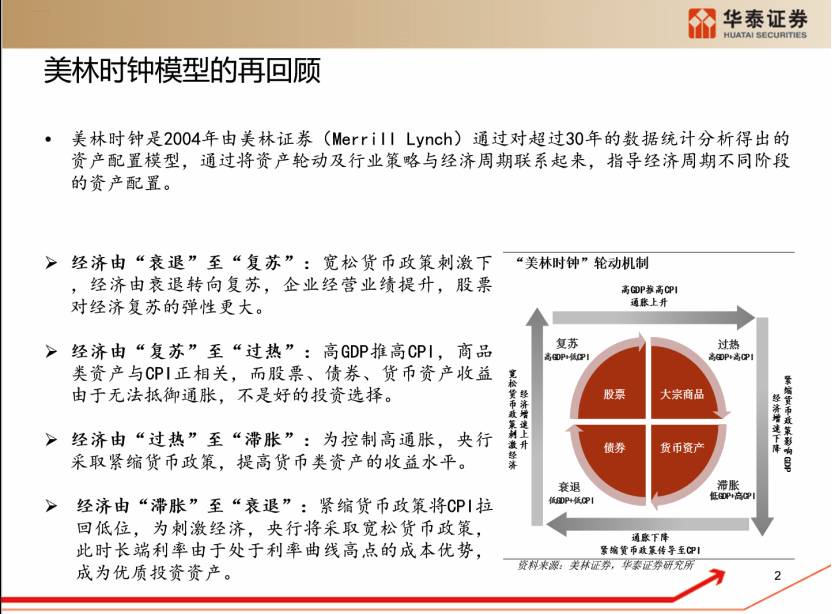

我们最新的研究题目叫做《美林时钟在中国靠谱吗》。做资产配置都绕不过美林时钟,虽然资产配置很重要,但成熟框架并不多。美林时钟是2004年美林证券通过对过去三十年的总体回溯提出的观点,用经济增长和通胀两个维度的周期性变化决定大类资产配置的取向。比如说经济处在衰退过程中,最优的配置是债券;经济是复苏,就是股票。过去三十年,美国的配置效率相对比较有效。

大家关心的是,美林时钟在中国是否有效呢?先看看二季度的现象。二季度的初期出现了股、债、商品的“三杀”,去年资本流出的压力比较大,是由于资本流出导致了汇率波动,所以出现股、债、汇的“三杀”。现在是股、债、商品的“三杀”。

我们在今年年度的经济发展报告中,提出了轻微类滞胀的观点。什么是滞胀?就是经济增长特别低,通胀特别高,就是滞胀。那么什么是类滞胀?我理解的类滞胀就是经济向下,通胀向上的趋势。前面加了“轻微”,轻微就是经济回落的速率非常缓慢,通胀也非常缓慢,所以叫“轻微类滞胀”。从未来二三四季度的趋势来,也是这样的趋势。经济增长的回落非常缓慢,通胀向上也非常缓慢。

无论是轻微类滞胀还是滞胀,套在美林时钟就是滞胀,滞胀应该是配置现金,如果遇到了股、债、商“三杀”,道理很清晰,我们作为卖方,肯定应该高声喊看对了,看得非常准确。然而坦率说,即使认为轻微类滞胀,但也不能下配置现金的结论。实际上,我们觉得利率本身才是驱动大类资产的核心变量。央行收紧了货币政策,监管趋严,如果没有这两个政策,也不会走向“股债商”的“三杀”。

2月央行提高政策利率是利率走势的关键节点

今年经济形势和利率走势的变化,实际上,最关键的节点在于今年2月份央行提高了政策利率。提高政策利率,当时市场热烈地讨论,是真加息还是假加息,有的观点认为是假加息,我们认为是真加息,就是我们一直讲的利率倒U型的走势,倒U型的左侧走势非常快,实际上是强上行的过程。利率才是二季度大类资产的核心变量,是因为利率出现了强上行,使所有的资产都没有明显的投资机会。这是二季度大类资产的核心变化。之后出现监管趋严,银监出台“三三四”,大家出现了对资产明显的担忧。

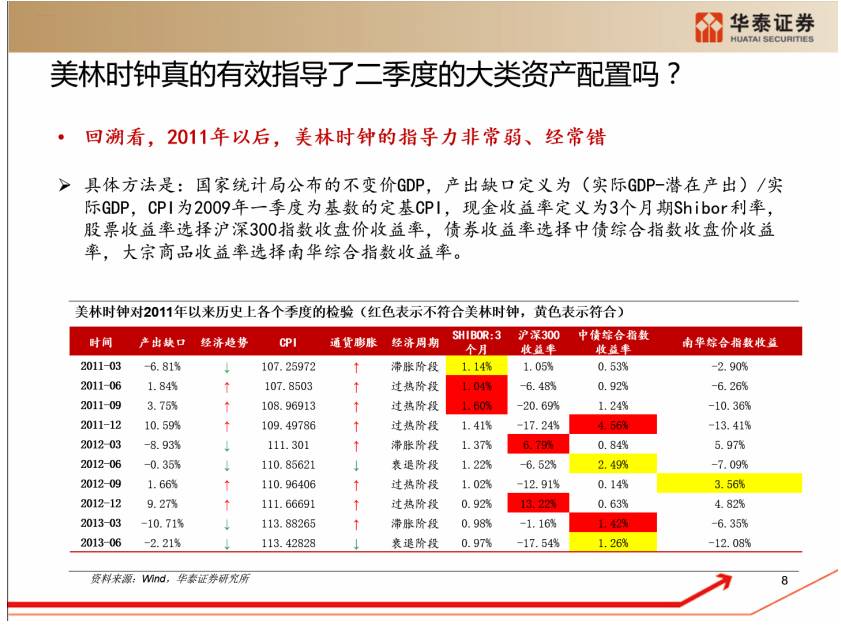

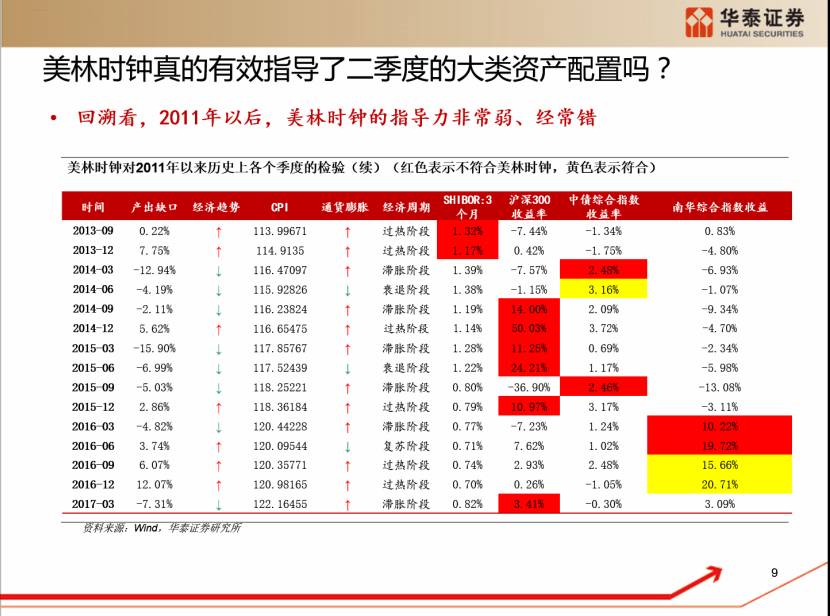

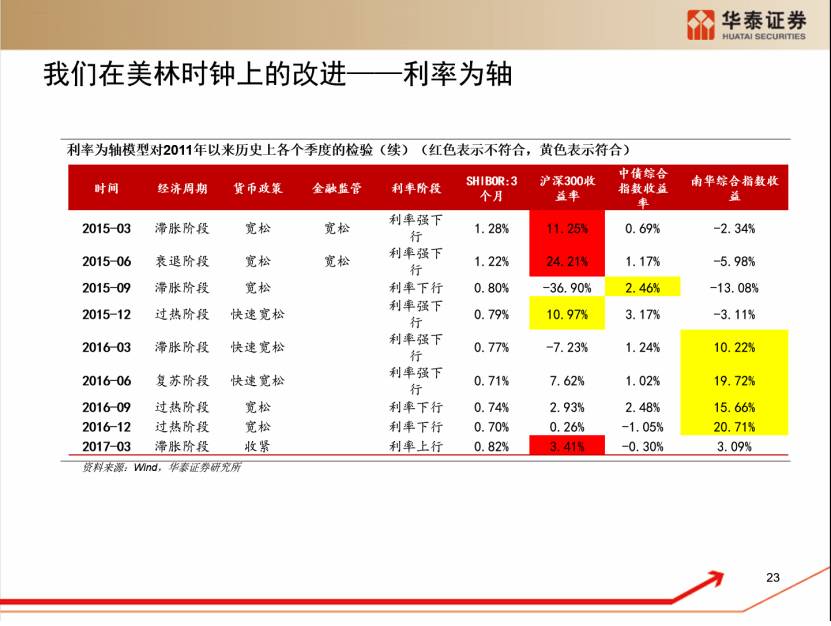

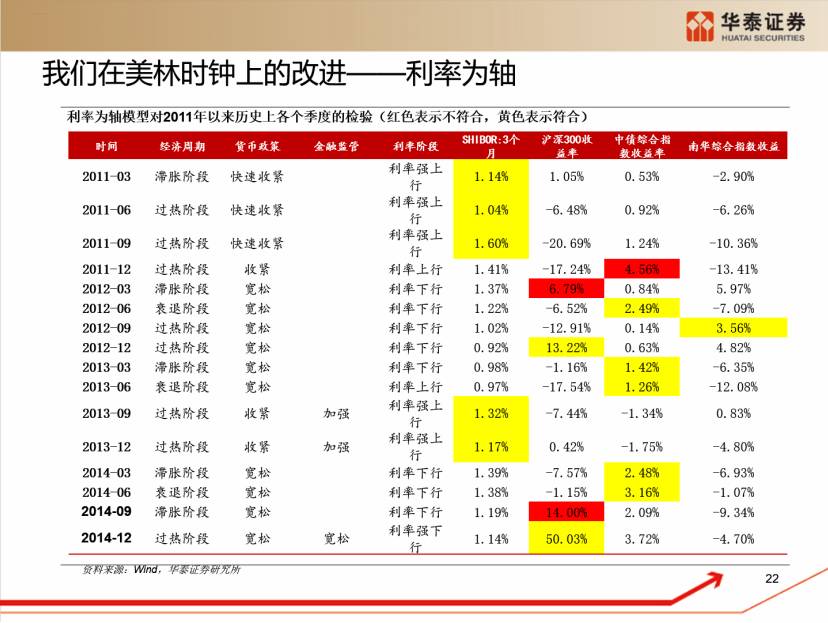

对中国而言,大类资产的核心观点美林时钟到底是有效的吗?2011年以后,我们以季度为单位,选取了几个主要的核心变量,对大类资产进行了回溯。这里稍微讲一下。怎么衡量经济增长?大家知道因为指标比较多,我们用的还是产出缺口,是实际GDP减去潜在增速。这里对潜在增速的分歧比较大,我们用的是IMF的体系,这种潜在增速的办法,坦率地说,无法做得特别精准。相当于是经济过热或者衰退过程中,最终决定了中期的潜在增速,通过回溯倒算出来的。

测算潜在增速的一般方法,是用全要素生产率和要素贡献,但在中国谁也没有拿出一个潜在增长率,这比较难测算,我们还是用IMF的方法算了潜在缺口。通胀比较好衡量,股票的收益率是用沪深300,现金是用的三个月Shibor,债券用的是中债指数,大宗商品用的是南华综合指数,在下面的表里,实际上红色不符合美林时钟,黄色代表符合。红色比较多,我们发现不符合的居多。

为什么美林时钟在中国的有效性比较差?

为什么美林时钟在中国的有效性比较差?我们做出一个判断,根本的原因在于利率的决定因素是不同的。中国最典型的特征就是首先货币政策的决定因素比较多,实际上中国央行有七个经济增长、物价稳定、充分就业、国际收支平衡、发展金融市场、金融改革开放,昨天陆家嘴论坛上,周小川也是提了金融改革开放的目标。

美联储只有两个目标,经济增长和物价或者是就业和物价决定利率。而中国不一样,中国的利率水平实际上也受监管政策的影响。监管政策的变化也会导致利率的变化,所以中国的利率决定机制比美国要复杂。而且美国的货币政策和监管当局是统一的,美国历史上从来没有认为货币政

策和监管当局有矛盾。我们监管体系学的是英国。英格兰银行说货币政策和监管有冲突,所以FSA要从央行拆出来,接着日本和韩国也学了。后来,金融危机后英国说当时的政策错了,中国就比较尴尬。在6月3号吴晓灵就提出了监管体制要变,银监会回归央行用外管局模式,她觉得证监和保监应该是独立央行体

系。由此看出,决定我们利率的因素是非常多的。

为什么美林时钟在美国的有效性比较强?我们看到美林时钟在美国的回溯,实际上准确率还比较高的。回顾一下美联储的货币政策决策机理,就是它的利率是怎么决定的。前两天我们公众号发表了一篇文章,它探讨了背后机理。

大家可以看看泰勒规则背后的公式,实际上它就是通胀和产出缺口决定了整个利率水平。

美联储不断演进利率机制。为什么美联储的前瞻性比较强,也是因为决策机制比较简单。

之后是伯南克规则。伯南克自己对泰勒规则进行了修订,实际上从公式本身就可以看出他的规则比泰勒更显“鸽派”。接着还提出了一个埃文斯规则,大家了解比较少,是从联储官员埃文斯的观点中提出的,实际上也有一定的影响力。再之后是耶伦规则,是现在的美联储主席,实际上他比伯南克更加“鸽派”。

而中国和美联储的货币政策和决策机理差异太大,没办法用货币政策和物价决定机理。它太复杂,而且当下影响的重要目标,一个是金融稳定,一个是国际收支平衡,在发挥重要的作用。所以,无法通过经济增长和物价判断中国当下的货币政策走向和利率水平。

我们来看一下货币政策在2016年是怎么演进的。2016年1月份经济面临下行压力,货币政策是存在矛盾的。为什么是矛盾呢?因为要降准,降准会继续使货币贬值,本来货币就有贬值压力。所以当时央行的选择是行长助理直接对外承诺货币政策,叫首保汇率不降准,那时候国际收支平衡的目标排在首位,实际上国际收支平衡很少放在首位。我们是大国,在对内平衡和对外平衡的时候,我们往往首选对内平衡。而且2005年开始我们习惯了人民币升值,一旦面临贬值压力就不适应。

到2016年3月份,美联储的加息预期变弱,2015年12月份加了一次息,说2016年要加四次息,市场发现原来美联储在吹。当时中国的资本流出压力不大了,但经济下行压力非常大。一二月份的出口顺差、工业增加值、固定资产投资都相对不好,相对在去年年底规划的6.5到7的增长目标,有一定的压力。所以,我们松了房地产,降了准,之后再也没有降准。

到4月份的时候,实际上那个时间点,权威人士说经济是L型,不能通过大放水把经济强势搞出复苏。央行肯定要听权威人士的,所以从这里来看,实际上它的目标是不清晰。到2016年四季度又变得很清晰,金融稳定和国际收支平衡变成了央行的市场目标,决定了央行是货币收紧。

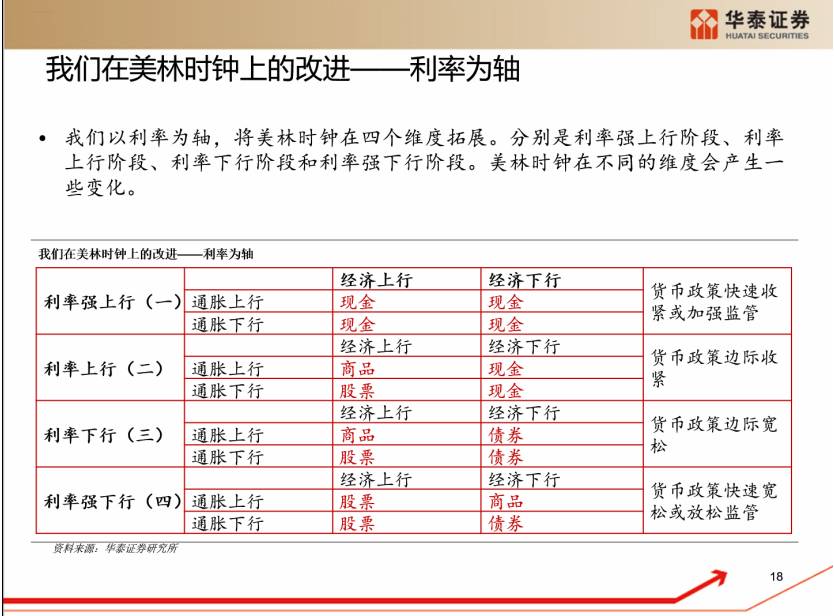

我们对美林时钟在中国的修正:利率为轴

我们把美林时钟做了如何的修正呢?我们叫做利率为轴,因为我们把利率看得比较重要。所以,实际上我们分为四种形式:利率强上行、利率上行、利率下行、利率强下行。我们讲利率下行是一个概念,不是某个市场利率下行。很大程度上利率的变化反映的是货币政策变化和监管政策变化。

我们认为利率强上行或者上行的最大区别在是否货币政策和监管政策重叠,正好赶上货币政策在收紧,监管政策在加强,就是利率强上行,就是今年二季度。我们说货币政策单独的,或者只有监管政策的收紧,就是利率上行。这是两者的差别

后面的模型还是用经济通胀两个维度,只不过先要划分处于利率的阶段。我们说一旦判断利率是强上行的阶段,不管经济是上行还是下行,通胀是上行还是下行,由于利率上升太快,都是现金,没有其他的选择。

第二种模式是利率上行,利率上行模式下和美林时钟的唯一差别就是经济下行,通胀也下行的过程中,本来应该是配置债券,但实际上由于利率上行,所以是现金。

转到第三种利率下行,如果经济下行,通胀上行,本来应该是现金,就是经常说的“滞胀”。但由于利率下行,实际上可以配置债券。

这两个维度的变化都不是特别大。

最后在利率强下行的维度,稍微有一些变化,尤其是经济上行,通胀上行的时候,实际上股票发挥的作用会更高,所以在经济上行、通胀上行和经济下行,通胀上行只要通胀上行都要配置股票。在利率强下行的模式下,经济下行通胀是上行的维度下,实际上是“滞胀”。由于利率的强下行,这个过程中商品可能表现得更好,所以我们配置商品。

根据利率为轴,我们说有没有实践检验。刚才说的是定性,货币收紧监管也收紧,但要定量。利率维度用的是几个衡量标准:

一是M2的同比增速;二是央行资产负债表的储备货币,昨天说基础货币必须是央行主动投放。所以基础货币的投放,只要央行是主动投放基础货币的过程,我认为就是趋宽的过程。三是准备金率,四是利率,这四个因素会导致宽松或收紧的过程。

(PPT图示)这是2011年以来几个主要指标的表现。综合判断,根据结果来看,刚才讲了不考虑利率的维度,美林时钟在中国的成功率只有28%。如果增加了利率为轴,实际上会增加到72%。

这是历史上所有阶段,黄色是表现符合大类资产的变化,红色表现不符合。我们认为按照未来来看,实际上在我们的配置里,先从倒U型左侧,是从利率强上行到上行再到下行阶段。现在十年期国债率3.6,未来还会有小幅度的波

动,可能会触及3.8到4.0。

我们对未来利率趋势的推演:利率终将向下

再之后的未来,利率将是向下的过程,主要有几个表现:一是经济回落,只能是宽松。宽松的信号可以从基础货币投放先行判定,因为央行让M2处于新常态,不知道这个低M2能持续多长时间,我觉得最多半年,长期扛不住。其次,政府公有制的经济部门是预算软约束主体,利率上行初期影响不大,但中后期还是会受到明显的冲击;三是同业链条缩短,也会让实体经济融资成本最终下降,都会导致利率下行。所以我们认为未来肯定会利率下行。我们认为最早的时间点可能是今年四季度末或者是明年初就会出现右下的拐点。

从资产配置来讲,从现在的位置看是高点3.6,到3.8,也具有很好的配置价值。现在很多人说6月份有做多,我们觉得是快进快出,任何对政策的猜测都没有太多的把握。所以,现在一下子利率就往下打,到时候利率上行跑得也要快。如果判定了一个做多信号,就早杀进去。因为债券是个机构的市场,要判断做多就先进去,后进去压力就比较大。利率要上的时候,还要撤得快,这是对利率判断。

利率倒U型节点之后的大类资产配置建议

一旦利率迎来倒U型的向下拐点,按照美林时钟的模型,先到现金然后就过渡到债券,即使是经济下行,通胀上行的状态下。所以,明年债券比较好做,大方向比较确认。

我们认为股票端虽然没有债券那么强的趋势性的判断,但是可能也会面临一些风格转换。一是在利率上行期,对重资产,资产负债率比较高,过度依赖借贷的行业会受到明显的冲击。反而是轻资产现金流比较好的企业,反而会迎来转机。

最后是商品。因为本身利率对商品的影响比较弱,我们认为核心是看供给侧改革的进度。从供给侧改革的进度来看,由于今年截止5月10号钢铁完成的年度计划是64%,煤炭是46%,所以下半年肯定是相对趋缓。而且统计局自己都预测二季度是PPI高点,未来肯定是回落的过程。

我的观点就是这些。谢谢大家!

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2017年华泰证券股份有限公司

近期视角

华泰宏观研究团队简介

团队首席李超在央行工作期间一直从事重大金融改革相关工作,加入市场后对宏观经济和金融政策把握准确,为投资者做好投资提供重要判断。团队成员均为毕业于海内外名校博士、硕士,同时具备部委工作经验和外汇、大宗商品交易经验,研究特色是理论与实战的结合,擅长政策判断和宏观经济对大类资产配置的影响分析。

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

欢迎阅读华泰宏观研究微信平台。您可以通过“hthgyj”,或者点击右上角“华泰宏观研究”关注我们。谢谢支持!

![]()

微信扫一扫

关注该公众号