工人日报 记者 邹倜然 实习生王晓晴

医疗商场,正成为一个新的风口。

2017年,中国首家医疗商场——

全程国际Medical Mall(医疗商场)

在杭州落地。近日,两家分别位于上海杨浦和徐汇区的Medical Mall正在火热建设中。

据统计,目前全国已有8个地方建设了医疗商业综合体,投资逾41亿元。那么,什么是医疗商场?它的出现能否满足人们对医疗的种种需求?《工人日报》记者对此进行了实地探访。

入驻医疗机构可获得“无边界共享”

全程国际Medical Mall建立于2017年9月,位于杭州市江干区杭州大厦501城市生活广场。

杭州大厦501的地下1层至5层为购物餐饮区;9层至16层招租高端民营的外科、儿科、口腔科、眼科、中医、医美等专科诊所;17层至22层,则是全程医疗和邵逸夫医院联合打造的邵逸夫国际医疗中心。

据介绍,全程Medical Mall模式里面有两个主要的板块,一个是自营的邵逸夫国际医疗中心,另一个是11家医疗机构。在自营板块里,首先改变传统消费者在看病过程中“有病才看病”思维方式,通过健康管理的全程介入,使得健康管理的概念以事前和事中管理为主。同时,全程医疗通过服务的差异化,为高端人群提供他们所需要的亚健康管理、轻病慢病管理、抗衰老等服务,在内容和形式上都有所创新。

此外,这里还为所有入驻医疗机构提供各种医技支撑。虽然11家机构是各自独立的法人主体,但是,他们可以在这里获得手术室、医学影像、药房,病理、超声、检验等“无边界共享”。

目前,入驻全程国际Medical Mall的诊所或科室都是租赁场地性质,包括张强医生集团、思俊外科诊所、唯儿诺儿科诊所、杭州口腔医院门诊部、邵逸夫医院等。

Medical Mall采用这种新模式,可以将购物与医疗有机结合起来。消费者可先逛逛购物商场,再到楼上进行医疗服务消费,有效避免了传统医院过于沉闷的焦虑与恐惧。同时,借助购物商场的人流,Medical Mall也保证了患者的流量。

医疗与零售“联姻”

目前,我国的医疗卫生资源无论是在总量上还是在人均上,与发达国家相比,仍然有不小的差距。一方面,卫生人员的增速同人民的需求相比明显过缓,特别是医疗服务供给的核心力量——执业医师的增长率还远远不够;另一方面,城乡医疗资源服务差距大,资源下沉面临阻力。

在这样的情况下,医师多点执业和民营医疗机构逐渐放开。可以说,医疗商场的逐步崛起,是基于中国医疗“看病难、看病贵”的现实环境。

在此基础上,零售业和医疗又如何实现联动?“相比传统医疗行业,零售业更懂得消费者的心理需求,更容易把健康医疗服务做到位。”全程国际健康医疗管理公司董事长毕铃说。

新解百集团和百大集团都是有零售背景的上市公司,在零售行业深耕多年,深谙客户的各类生活需求。同时,新解百集团旗下的杭州大厦还拥有几十万的VIP客群,一个饱含着深度需求的市场正等待挖掘。

“我们希望围绕客群的多元化生活需求,提供更精准的高端医疗服务,并通过将‘有病才治’的管理端口前移到‘治未病’的健康指导、亚健康干预等阶段,真正帮助客人实现健康质量和生活品质的提升。在为客人广泛提供和链接国内外医疗资源的同时,我们的全科医生和健康管家将针对每一位客人的实际情况,从饮食、运动等生活方式上,对客人进行全程专业化的指导,包括慢病管理。当然,我们也相信,这些服务的开展最终也会反哺零售主业。”毕铃对全程医疗的业务做了更细致的描述。

医疗商场≠“共享医院”

业内人士认为,医疗商场并不等于“共享医院”。

邵逸夫国际医疗中心、杭州全程国际健康医疗管理中心有限公司市场经理白俊表示:全程国际Medical Mall整合发展医疗资源及优势物业,属于一种创新商业模式。“共享医院”概念并不是他们公司提出来的。不过他认为,这个提法确实很吸引眼球。

目前,要做到医疗共享主要还存在三大问题:多点执业政策落地困难;医保体系尚未打通,大部分医疗分享活动尚未纳入社会基本医疗保险体系;政策法规亟待完善,现有的管理规定大多按照传统医疗机构的要求设置,在执业类型、资质审批、医疗规范和技术要求等方面的一些规定不适用于共享医疗新业态。

“我理想中的共享医院,应该是允许每一个符合条件的医生自由申请‘拎包入住’,这样才能吸引大量体制内的好医生走出来实现自身该有的价值。否则搞得和现在一样,不过就是给几家私立诊室提供个场地罢了。”一名网友说。

近年来,互联网和地产商都将手伸向了医疗行业。2017年4月,万达集团与成都市人民政府正式签订战略合作备忘录,双方协议将耗资700亿元,打造一座世界级的医疗产业中心;腾讯也联合基汇资本、医联、红杉资本等开启首家互联网+实体“企鹅医院”,落地于北京。

有专家指出,Medical Mall就像是这些传统企业对未来医疗领域布局的一次直观试探。但一切才刚开始,这种模式是否适合中国用户还有待论证。

相关报道

初探国内已建成的Medical Mall,

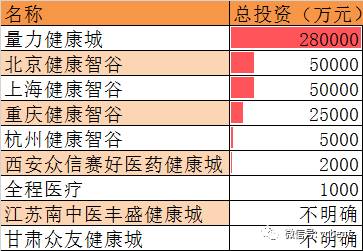

在8个城市落地,总投资逾41亿元,

100%投入使用

来源:动脉网2017年11月17日文章 作者:罗美

不久前,杭州501大厦因全程医疗(Medical Mall)而迅速走红。各种标签都贴在全程医疗上,如“国内首家Medical Mall”、“共享医院”等。

全程医疗是浙江省卫计委批复同意的Medical Mall,其背后的合作方有邵逸夫医院、新解百集团、迪安诊断、百大集团的医疗、零售、地产界等,1层-5层为购物区,6层-20层全为医疗商场。消费者可以在Medical Mall体验消费购物与医疗服务的多维体验,以此避免了单纯去医院的焦虑感。

像全程医疗这样的Medical Mall,事实上在2005年,陕西省就诞生了以药品为主的医疗商业综合体。据动脉网不完全统计,目前全国已有8个地区建设了医疗商业综合体,投资逾41亿元,100%已投入使用。

这些地区的Medical Mall有何特点?定位如何?是如何运作的?

国内8个地区的Medical Mall总投资超过41亿元

这里所说的Medical Mall是指设置在商业综合体内,具备商业购物功能,同时兼具中医、健康管理、医美、口腔等便捷的消费类医疗服务,涉及的投资方包括地产商、医疗机构、零售机构等,投入资金最低为2000万元,累计资金投入超过41亿元。

由此可见,这是一个重资产投资,偏向资源整合,对于运营者的要求较高。

从统计列表中可以看到,这8座Medical Mall的成立时间、面积大小、投入资金、涉足的板块、功能和使用情况等。

从投资方来看,大多数具有医疗背景,比如说全程医疗,它是由三家公司共同出资成立,其中杭州解百集团股份有限公司占股45%,浙江迪安诊断技术股份有限公司占股35%,百大集团股份有限公司20%。

而上海天亿弘方企业管理有限公司属上海天亿投资(集团)的全资子公司,上海天亿投资(集团)有限公司成立于1998年,为上海美年健康产业有限公司的母公司,是一家从事多元化投资的综合性企业集团。以下是天亿集团的构架图:

另一类投资方是以药企为主,甘肃众友健康城和西安众信赛好医药健康城,这类Medical Mall主要是经营药品为主。

其中西安众信赛好健康医药城面积3000平方米,品类达13000多种,分为上下四层,是陕西众信医药超市有限公司于今年新建成的集中医馆、西医诊所、美容美体、健康体检、药品超市为一体的全新经营业态。

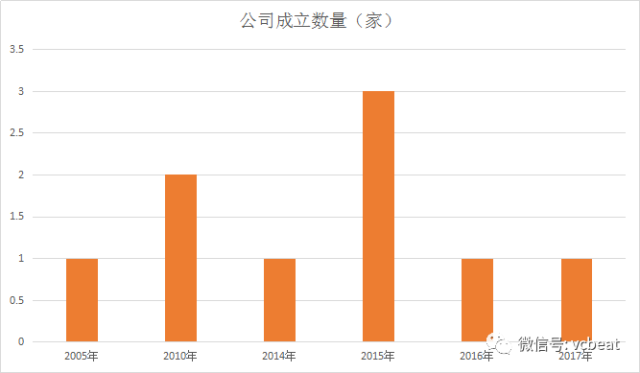

1、2015年国内的Medical Mall成立数量最多

根据动脉网数据库统计来看,各地区涉足健康城的时间,最早的是2005年有1个城市,最多的是2015年有3个城市,发展较为迅速的是2010年。

究其原因主要是在2010年第六次人口普后,全国及区域人口老龄化更为明显,迎来了老年型人口后的继续老龄化。

根据其普查数据公报,大陆31个省、自治区、直辖市和现役军人的人口中,普查时60岁及以上人口为177648705人,占13.26%,其中65岁及以上人口为118831709人,占8.87%。同2000年第五次全国人口普查相比,60岁及以上人口的比重上升2.93个百分点,65岁及以上人口的比重上升1.91个百分点。

全国老年人口继续较快增长,老龄化、高龄化趋势明显,养老和医疗保障水平进一步提高,社区为老服务网络建设加快,基层老年人组织建设得到加强,老年服务设施进一步改善,老年维权工作成效明显,老年文化、教育、体育稳步发展,各项老龄事业得到了全面发展。因此诞生了一系列健康城。

原因之二在于2010年12月3日,国务院办公厅转发了国家发改委、卫生部等部门《关于进一步鼓励和引导社会资本举办医疗机构意见的通知》。表示将放宽对社会资本办医的准入,符合条件的民营医院将纳入医保定点范围,享受和公立医疗机构一样的税收和价格政策。

另外,外资还可独资在中国开设医院。这一政策的出台,意味着民营医院将享受更加公平的市场环境和政策待遇,发展前景乐观。

另一方面,在“十二五”规划《建议》中,新医改方案“公益性”的总基调得到了进一步明确。两年来,新医改确定的五大任务中,基本医保任务提前完成,继续向更高水平进军。

可以说,政策的出台为后续建设Medical Mall带来了很大的便利。

据康宁董事长郭峰表示,政策的支持是健康城发展的前提,“以前我们新疆地区的政策比较死,很多经营项目都很难批下来,但这两年变化很大,当地政府对健康中国、国家扶持发展中医药等政策的响应比较快,就在康宁开始规划筹建Medical Mall时,政府恰好确定了当年要建一个Medical Mall的目标,所以我们后期的审批很顺利。”

因此,2010年-2016年间诞生的Medical Mall,与平台的关系多以租赁为主,属于早期的Medical Mall。

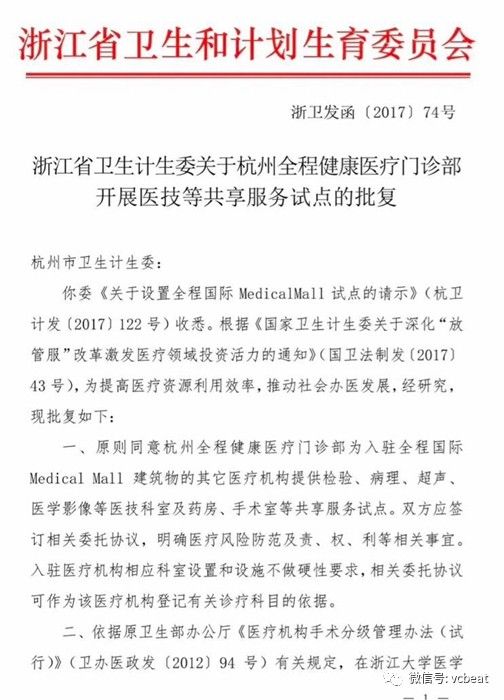

直到2017年9月,浙江省卫计委才正式出台Medical Mall的文件,将这种集中式提供医疗服务的场所正式称为“Medical Mall ”。同时将其功能上升到“共享”,希望Medical Mall 内的医疗企业能够共享资源,发挥医疗的最大价值,后来被媒体解读为“共享医院”。

从地域分布来看,Medical Mall的项目落地点在西部地区和沿海地区,其中浙江省有2个,重庆市1个,甘肃省1个,陕西省1个,江苏省1个,四川省1个。

根据地区的不同,Medical Mall提供的服务也不一样。在沿海地区的多以高端医疗为主,比如全程医疗。它是联合邵逸夫医院和Medical Mall旗下诊所的医生专家库,和国际一线医疗机构,均向顾客开放,满足一站式、多维度的就医服务体验。

单就体检而言,就和杭州所有的三甲医院不同,尤其是“入住式体检”。所有体检客人入住的当晚,都会被邀请参加20楼屋顶花园的“健康沙龙”,可能是练一场冥想瑜伽,也可能是听一堂关于运动关节保护的理疗课程。

而甘肃众友的Medical Mall模式发展比较成熟,成立时间比较早,属于传统的Medical Mall。该健康城设计为分层经营模式,涵盖产品零售、专业药房、养生理疗、视力检测眼镜店等多种业态。

据众友健康执行总裁张福祥介绍,Medical Mall的经营理念是以专业为核心的多样化,以产品结构来说,就是将药品作为健康城的核心,再以土特产品、中医诊疗、健康体检、医疗器械、养生保健等作为配套服务依次拓展业态圈。

另一方面,众友整合市场资源打造出经营特色:引进和开发西北地区道地药材和土特产资源,比如当归、黄芪、百合、核桃、大枣等,形成一条生产加工、零售、供销的完整产业链;邀请省内知名老中医定期坐诊,并以专家为切入点推精制饮片、道地药材;与上游工业企业合作,开展品类专区经营。

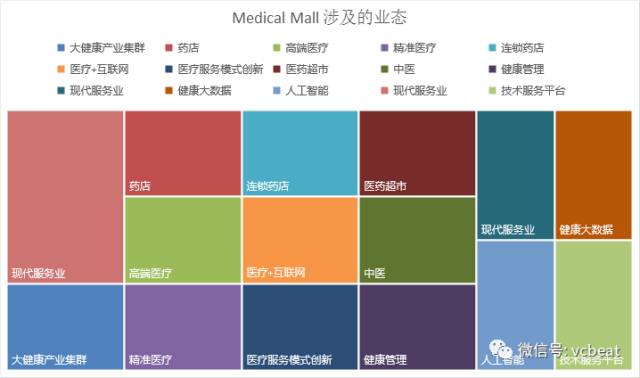

根据图表中,全国各地的Medical Mall发展涉足领域种类繁多,主要有健康大数据、现代服务业、独立第三方医药商业、技术服务平台、大健康产业集群、连锁药店、健康大数据等。

根据RET睿意德中国商业地产研究中心2015年底对齿科、体检中心、中医养生三类医疗诊所做了相关调研,其中齿科,因为面积灵活、个性化医疗服务需求集中,成为最喜欢进驻购物中心的医疗业态。

在国内一线城市抽样调查的300余家齿科、体检中心及中医养生商户中,已经有16%选择进驻商业项目,这较2010年的5%有较大提升。

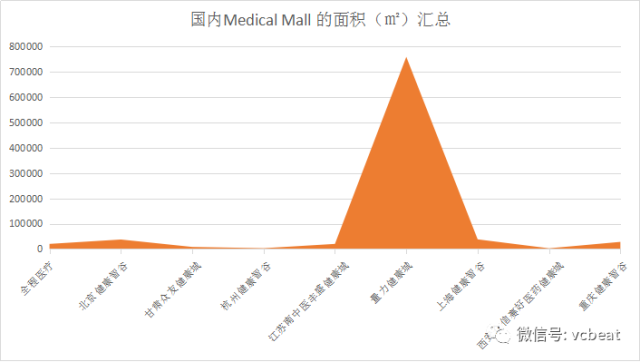

从全国各地搭建的Medical Mall面积看,成都量力集团打造的量力健康为面积最大,达到760000㎡;其余依次是上海健康智谷、北京健康智谷、重庆健康智谷。

虽然全国各地健康城占地面积广,但是从列表中可以看到全部已经投入使用了。

从投资方类型看,全国各地Medical Mall的投资方多以企业为主,高校和医院投资较少。其中江苏南中医丰盛健康城是由南京中医药大学和丰盛集团联合建设的集中医特色医疗、名医名药、养生保健、健康管理、养生文化、养生调理为一体的“健康服务综合体”,致力于引领和创造健康生活方式。展示中医药文化,突出“治未病”特色,做中医健康产业的领航者,希望打造“南京城市新名片”。

而医院的加入则是杭州全程医疗,它联合邵逸夫医院,希望借助于邵逸夫医院优秀的医疗资源,更好的服务Medical Mall的用户。

企业主要是以拥有健康领域背景的为主,如上海天亿弘方企业管理有限公司、浙江迪安诊断技术股份有限公司、甘肃众友健康股份有限公司、陕西众信医药超市有限公司等,也有地产商加入,如成都量力集团。

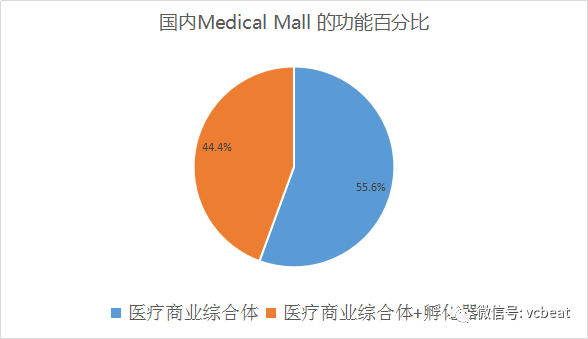

从Medical Mall的功能定位看,主要有医疗商业综合体和医疗综合体+孵化器这两种方式。医疗综合体的运作方式,主要是以招商为主。