来源:谈天说债

拉皮条的还得出来接客。

前日的一则关于“发行民企公司债,强烈建议主承搭配CDS”的新闻,吓尿了不少老司机。

毕竟在我朝特色的监管环境下,强烈建议的意思就是必须得干。那张广为流传的截图,说明了一切,如果有主承不想配,那你的项目等到猴年马月。

券商的商业模式本身是轻资本运营,利用信息和人力优势从事中间撮合业务,而一旦创设CDS,就必须要占用资本金,相比于规模体量巨大的商业银行,券商那点资本金,都顶不住一个沪华信的违约。

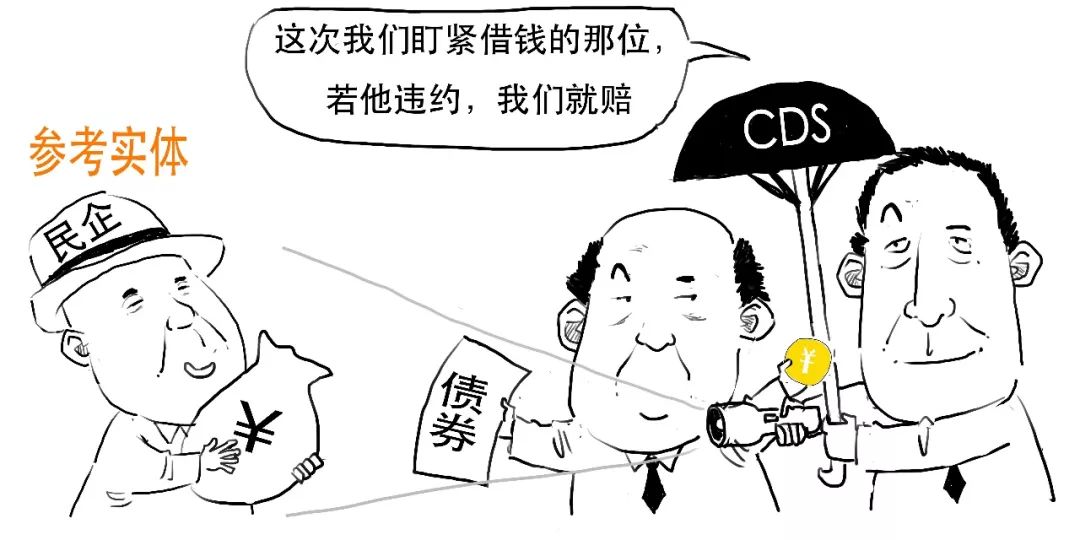

毕竟最高等级AAA评级的民企,已经出现两只违约主体,还有几只在路上。

对于买方而言,貌似大家没有太当回事,经历18年狂风暴雨般的违约洗礼之后,之前对民企谨慎的会更加谨慎,而略有好感的估计也不会大幅下沉评级。

敢于博风险收益边际的机构,可能会倾向于购买民企的CDS,不过反过来可能会把CDS成本加到票息上,再加上承担增进风险,主承费率可能会提升,从而使得民企发行成本提升。当然最终发行成本是多方博弈的结果。

这么操作也会督促券商加强对项目的尽调和风险把控能力,不过也会加剧项目组和风控部门的内部矛盾。

对于不同券商而言,要不要在承销民企债的时候创设相应的CDS,各家机构心态不一。大机构还是有能力应对创设CDS导致的风险敞口的,特别是对于头部券商而言,可以通过公开市场渠道补充资本金,但是对于一些想弯道超车的中小券商而言,预计承销难度显著增加,一级市场的承揽优势会更加向头部券商集中。

对于民企发行人而言,可能大家也各有尴尬,好企业大家都抢着做,可能对金融机构的话语权会增强,而烂企业大家都不愿意做,可能变得更烂。从而使得民企内部结构分化,恶化了一些本就在边缘的企业。

当然,从侧面看,如果有大券商愿意创设挂钩民企的CDS,不管创设规模多大,本身也说明机构对民企资质的认可,毕竟拿出真金白银的背后是对信用风险的承担。

这么操作很可能会被市场理解为,大券商对民企的信用背书,反过来可能会带来再融资难度和发行成本的下降。

但是这个前提是,挂钩CDS的民企要资质相对优良,而且券商尽调做的充分透彻,对企业了解深入,愿意承担资本金风险。这种操作,有点类似之前传闻的科创板的主承销商必须配置保荐标的股票。

但是对于过去那些依靠结构化发行的企业来说,反而是坏事,毕竟券商不愿意配置,而新债难以发出,则可能一定程度上加剧该类公司信用风险暴露。

这个政策会不会强制执行不好说,但背后也反映出交易所同志们支援民企的焦虑的心。

相比于3月以来银行间市场CRMW搞的风生水起,甚至中债增进都进入央行一级交易商名单,而交易所则显得静悄悄的。

从目前市场发行的几单交易所CDS来看,据路边社消息基本是券商之间互相购买,纯粹市场化的比较少。

在当前支持民企的政治大旗下,交易所市场支持民企的措施反而静悄悄的,也许这才是交易所市场出台那个强烈建议的背景吧。

不过这事情估计也没有那么简单粗暴,要相信监管的智慧,最后很有可能是证监会下属某类机构承担类似中债增进的角色或者提供资金,然后通过券商渠道来支援创设民企CDS。

我问老铁二毛“会买挂钩的CDS吗”,他回答道“不,我买城投四大天王”。

CDS小剧场——

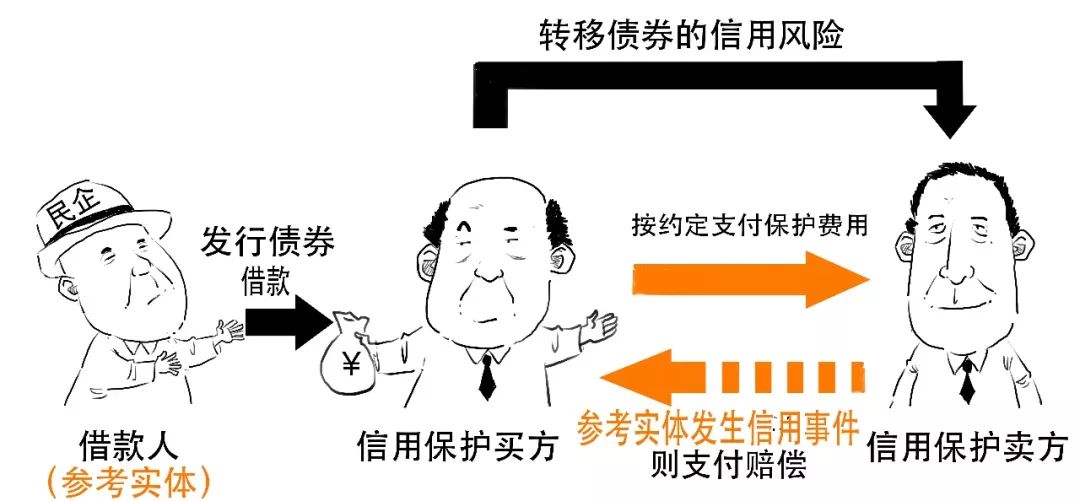

CDS全称credit default swap,

即信用违约互换。

CDS也属于合约,是信用保护买卖双方私底下一对一签署的合同,

但CDS保护的不局限于单一债务,

这里参考实体违约的信用事件包括支付违约、破产等,

CDS是信用保护买方向信用保护卖方支付信用保护费,一旦约定的参考实体发生信用事件,由信用保护卖方为信用保护买方提供风险损失赔偿的金融合约。

其流程图如下,

本文由「中国债券」推荐,敬请关注公众号: CNBonds

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「中国债券」除发布原创市场投研报告以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加zhai201307微信联系删除。