近期出现股债汇三杀,相比较的幅度上来看,债市尤为显著。出现了一些爆仓事件,包括某证券公司代持收不回来,某证券公司5亿债券违约,某基金公司货基大额赎回后亏损。事件都已证实,证监局也发了统计表来调查债券业务的代持、亏损、和货币式产品的赎回压力。

简单来讲,事件原因就是借不到钱和债券亏损造成的。

债市踩踏顺序简略表述是:资金面紧张,债市下跌,交易所回购调整,债市下跌,上述三件事爆发,第二日国债期货跌停。今年和央行对赌,想赚央行钱的最后又把收益吐了回来。

>

>

>

>

一、债市发生了什么?为何下跌?

首先,从上图可以看出,白色的中国10年国债收益率和橙色的美国10年国债收益率还是有一定相关性的,基本可以看出当前环境和2013年较为接近,都伴随有资金面的紧张和美债收益率的大幅升高。

而且我们可以看出国内会有一定的滞后,会先缓一下然后大幅上升。这里大家可以思考一个问题,钱荒为什么每次都在美债收益率大幅上升时发生,市场都认为是央妈主动的行为,那为何在这两个时点进行主动的收紧或者不大量投放流动性,2015年美债收益率也上行,但央行并未跟随收紧,说明要么央行判断美债收益率走势是很准的,包括上行幅度,要么就是上行幅度不够大,央行不会被迫收紧。

不只是中国,2013年和2016年印度也同时发生钱荒,印度在2013年6月和中国一起钱荒,正回购利率从7%升高至10%,而在2016年此时恰逢其时得废除大额纸币,虽然正回购利率稳定,债市没有重复2013年的下跌,但仍有一些研究认为有收紧作用。当然我们可以从基础货币产生方式上来分析钱荒发生的时机,但至少可以看出,不要对赌央行,可能央行也是被迫的。

这两个时间点收紧可能和中美息差有关,央行可能更看重汇率。上图是橙色线人民币走势和白色线中美10年国债息差。因为10年国债本轮收益率上行幅度偏低,此时还看不出息差反弹幅度,实际已经有所反弹,因此短期人民币可能会稳定一些。

除了资金收紧、美债利率上升,经济上的原因也有一些,包括PPI上升,经济数据小幅好转,有滞涨风险等。确实如此,我们可以看上图中三个矩形框内,GDP下行或稳定,而PPI上行或保持高位,确实是有滞涨风险的。

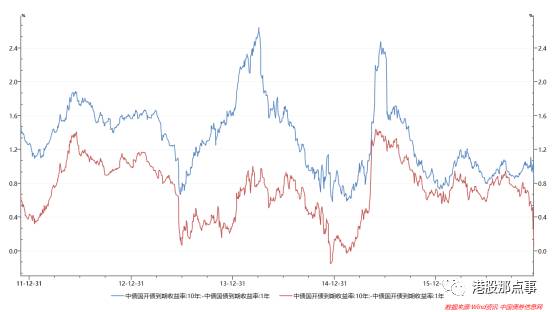

对比2013年和2016年的债市大跌来看,2013年利率上行初期并未有超长期限国债的变动,超长期限(20、30、50)从8月才开始跟着收益率上行,晚于10年期。而本轮债市下跌不同点在于超长期(20、30、50)从一开始就和10年期保持步伐一致。说明市场对超长期有投机性行为。

此时调整交易所质押规则就是因为这次和上次不一样。上次调整交易所质押规则是因为债市打破刚兑,交易所债券有违约,中登公司作为集中清算对手方有风险,而这次目的则是控制交易所利率债杠杆为主。主要控的是个人投资者和小机构的杠杆。

因为(1)机构投利率债一般会在银行间参与或者交易所固收平台进行报价交易。(2)交易所竞价交易每日活跃交易的主要是20、30、50三个期限的国债,机构用的一般是10年,而10年的交易量很小,同时这些交易量一看也是散户的交易量。说明中登公司在长端利率债最主要清算对手方还是是个人投资者和小机构。

上次调整规则后,一些烂信用债质押能力减弱了,但AAA的国债质押能力还是很强,质押率达到接近100%,因此国债和AAA大公募可以放出很高倍数的杠杆。此时调整说明一个问题,个人投资者利率债投机规模已经不小了,引起了中登的重视。

这个投机在今年三季度,超长期利率债高倍数杠杆下,收益是很可观的,以久期最短的20年国债来看,三季度两倍杠杆可能就能到接近20%回报,50年期更甚,一点也不逊于股票投资。

而本轮收益率上行中,这些回报就会全部亏完并且很难翻身。20年期国债收益率从2.98上行至3.66,达到68BP。30年期国债收益率从3.08上行至3.80,达到72BP,50年期国债收益率从3.27上行至4,达到73BP。10年国债收益率10年国开债从3.01上至3.88,达到80BP。12月16日反弹中,只有10年国债反弹5BP,10年国开反弹10BP,其他长期限现券并未反弹。说明超长期没人敢抄底,而且新质押回购规则已经不让个人投资者用了,所以超长期反弹不起来。

与2013年熊陡不同,这次是熊平,国债与国开债收益率曲线均熊向平坦化,短端国债收益率上行幅度与长端接近,10年国开短端上行幅度甚至高于长端。这一点和13年一样,只是13年长端上行更厉害,例如10年国开最终在2013年年底达到接近6%的水平。但是不是会真的加息呢,可能也不会,CPI依旧在2水平,经济没有明显走强,加息所需要的经济过热还没出现。

PPI上行和供给侧有关,油价上行也是因为减产的供给侧因素驱动,因此长端有没有上到位还不确定,但短端差不多上到位了,3.7的1年国开是很高了,已经和2014年降息前的水平差不多。所以短端比长端更适合抄底,看好短端利率债。

本轮债券牛市出现了一个新词委外。2013年央行收紧控制非标,2016年央行收紧可能控制了委外。银行委托券商、基金投资后,资金可使用的杠杆变高,波段也更灵活。经济过热时非标过多,经济冷的时候债券过于激进,所以央行会出手打击。而今年很多农商行甚至农联社都参与进来利率债投机,也是债牛要调整的一个信号,一些地处于犄角旮旯的小银行的兄弟们没接受过正规的宏观研究训练,操作来操作去的,也是一个少见的局面。

>

>

>

>

二、对中港股市影响

有些国家的股市对美债收益率十分敏感,跨境套息交易的结果。上图是橙色线是菲律宾股市,可以看出近几年来,完美的和美债反向(会有少许滞后)。因为这些市场收益高,美国收益低,资金从美国流出进入这些新兴市场。而美债趋势逆转后,股市下跌。

这里这个carry trade和国内还不一样,国内因为监管限制,做债券的加杠杆投股票较少,而国外有做债券的加杠杆投海外股票的,以及资金面也会影响到股市。

再来看香港市场,香港2013年前恒生指数和美债收益率走势正相关,其实对比一下恒生和标普可以发现,彼时恒生跟美股也更紧。美债收益率更高表明美国经济更好,可能投资者认为美国经济好也利好于港股,恒生此时可以认为是发达市场。

而

2013年后也开始出现了一定的反向,香港变得更加新兴市场化,这和香港经济越来越受到内地的影响有关。因此这个角度看香港有一定的风险。

最后看一下股债双杀的影响,2013年影响较大,上证和恒生均下跌了15%左右,2016年目前影响还没特别大,恒生和创业板反应更加明显,上证不太明显。这一方面可能和央妈及时出手护流动性而2013年就是死不出手有关,另一方面和2013年收紧后经济可能确定下行周期开始有关。

而

现在经济周期的方向市场并不确定,所以整体来看可能负面影响不会太大。

格隆汇声明

格隆汇声明