李超执业证书编号:S0570516060002

文 华泰宏观

李

超/朱洵

我们认为食品价格上涨将是带动整体通胀上行的主要因素

我们中性预测2018年CPI中枢可能上行至+2.5%左右,猪价、油价和菜价的波动是今年CPI最主要的影响因子。我们认为今年食品价格同比增速中枢有望较去年显著回升,将是带动整体通胀上行的主要因素;对今年一季度而言,在寒冷天气和春节错位因素的综合作用下,鲜菜价格有望对通胀产生较为明显的拉动。2月通胀有望显著回升,温和通胀可能是指导今年宏观投资最明确的一条主线。

鲜菜价格波动的主要影响因素有哪些?

由于鲜菜的种植周期基本在一年以内,鲜菜价格的波动具有较为明显的季节性。叶子菜、瓜类和茄果类鲜菜价格的周期性相对最明显,其每年的价格变动规律基本可总结为:每年春节过后到年中附近持续回落,在二季度末~7/8月降到当年最低价,从年中到第二年春节前后,价格逐渐回升。萝卜土豆类价格的周期性稍弱,可能与其相对便于储藏的特性有关;葱姜蒜价格的周期性相对最弱,其价格波动可能会受到资金投机等因素的影响。

2017年2-4月菜价同比大幅下跌的原因何在?

在2017年2-4月,菜价成为影响CPI超预期下行的最重要因素,我们认为当时菜价同比大幅下跌,原因一是2017年春节在1月下旬、而2016年春节在2月上旬的春节错位因素,二是2016年初的寒冷天气和2017年初的暖冬气温落差较大,受2017年初冬季气温可能继续较低的预期影响,北方越冬储菜的库存较高,因而出现了供需失衡,三是2016年夏季我国南方爆发了1998年以来最严重、影响范围最广的洪灾,我们认为,可能受洪水灾情影响,部分鲜菜品种的夏季种植周期被迫延后了2到3个月。这可能导致了2017年2-3月的鲜菜供给较为充足,强化了菜价下跌预期。

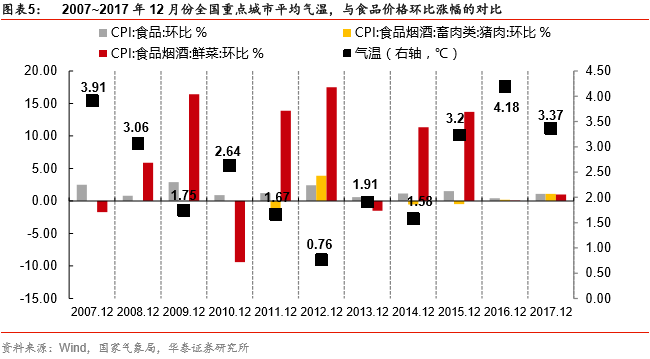

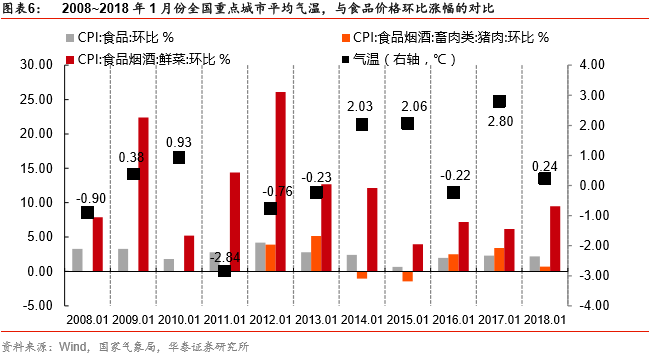

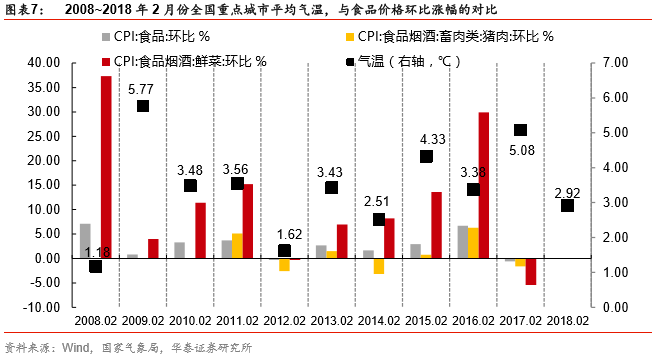

寒冷天气对菜价的影响有多大?

我们取每年冬季12月~次年2月份全国重点城市的平均气温,与同期食品、鲜菜、猪肉CPI环比涨幅作对比。在每年冬季的12月~次年2月,鲜菜价格大都出现了较大幅度环比上涨,这可能是由于寒冷天气(霜冻、暴雪等)会对鲜菜的产量、储存和运输产生相对较大的影响。纵向比较各年度的相同月份,总体而言,当月气温越低,菜价当月涨幅也越大。与今年2月平均气温最接近、同时又是春节月份的,包括2010、2011和2016年。结合农业部监测菜价高频数据,我们认为今年2月鲜菜CPI的环比涨幅可能更接近2010/2011年,同比也有望由负转正。

今年2-4月鲜菜CPI同比有望由负转正,对整体通胀形成有力支撑

今年2-3月,鲜菜CPI的翘尾因素对同比增速的负向拖累将较1月份明显收窄,今年4-7月翘尾因素将由负转正;今年春节在2月中旬、时点比较靠后,与2017年春节(1月下旬)错位较为明显;结合农业部监测菜价高频数据判断,我们认为2月鲜菜CPI同比有望呈现正增长,对整体通胀形成较为有力的支撑。我们预测2月CPI环比+1.1%、同比增速回升到+2.7%,“风起通胀”的格局有望得到进一步确认,维持全年通胀中枢为+2.5%的中性预测不变。

风险提示:鲜菜CPI、通胀中枢上行速度可能超预期,加大货币政策宏观调控的难度。

鲜菜价格波动的主要影响因素有哪些?

我们在去年11月份外发的年度策略报告《风起通胀,渐显宝藏》中,前瞻判断了2018年通胀中枢可能温和上行,同时对通胀超预期上行的风险因素作出了提示,核心观点当前已得到初步验证。我们已经外发九篇《风起通胀》系列报告,从多角度、各方面对通胀主题进行系统梳理。我们中性预测2018年CPI中枢可能上行至+2.5%左右,而猪价、油价和菜价的波动,则是今年CPI最主要的影响因子。从通胀篮子的食品和非食品大类来看,我们认为今年食品价格同比增速中枢有望较去年显著回升,将是带动整体通胀上行的主要因素;对今年一季度而言,在寒冷天气和春节错位因素的综合作用下,鲜菜价格有望对通胀产生较为明显的拉动。鲜菜价格的主要影响因素有哪些?寒冷天气对菜价的影响有多大?为何我们认为一季度鲜菜价格有望对CPI同比增速产生较为明显的正向拉动?我们将在本文作重点讨论。

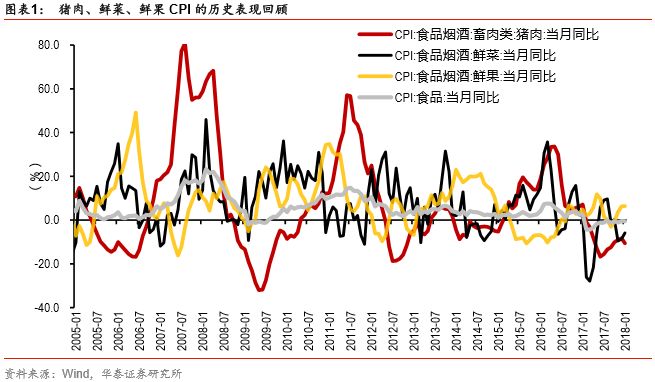

根据我们的测算,在国家统计局目前采用的CPI篮子结构中,猪肉价格的权重约为2.9%、鲜菜价格的权重约为2.7%、鲜果价格权重约为1.6%。猪肉、鲜菜、鲜果是较为重要的三项食品价格,其价格同比涨幅的波动均有一定周期性,对CPI当月同比增速的影响较大。从历史经验来看,在市场主体行为受价格传导影响的“蛛网模型”驱动下,猪肉价格表现出相对最显著的周期性,其价格波动幅度最大,每轮猪周期往往持续数年之久,对CPI的影响较大,我们在《环保限产可能温和推升明年猪价:风起通胀系列二》报告中已经对今年猪价的可能走势及影响因素作出了预判。

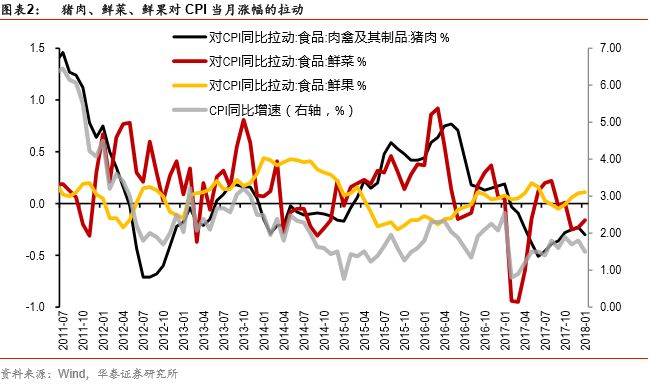

对于鲜菜而言,由于鲜菜的种植周期基本在一年以内,鲜菜价格的波动具有(相对猪肉)更明显的季节性。在2017年2-4月,菜价成为影响CPI超预期下行的最重要因素。2017年2-4月鲜菜CPI的同比增速均低于-20%,分别将2-4月CPI整体同比增速拉低了0.94/0.95/0.65个百分点,CPI从2017年1月的+2.6%超预期下跌到2月份的+0.8%,菜价成为影响去年通胀中枢的关键因素。

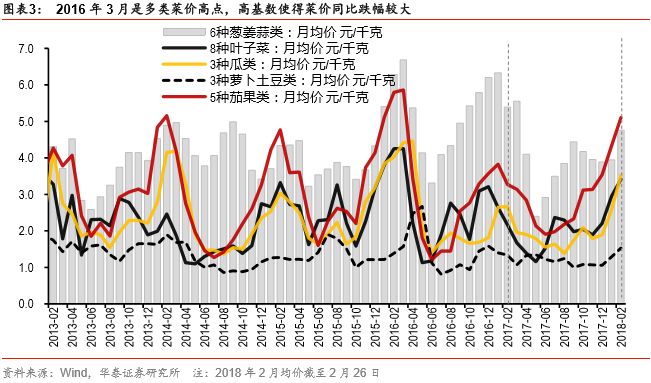

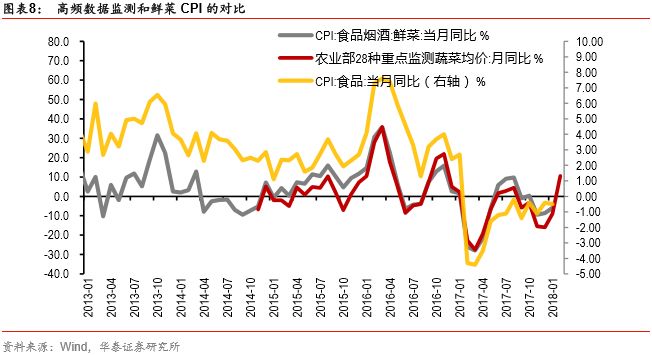

从2015年初开始,农业部开始公布28种重点监测鲜菜的日度高频价格数据。根据我们的计算,28种农业部重点监测鲜菜的月度均价同比涨幅,和统计局公布的鲜菜CPI月同比增速较为吻合,两者口径基本可比。我们将农业部28种重点监测蔬菜品种,按大类分为叶子菜(含青菜等8个品种)、葱姜蒜(含6个品种)、瓜类(含3个品种)、萝卜土豆类(含3个品种)、茄果类(含茄子等5个品种)以及其他类(含莲藕等3个品种)。

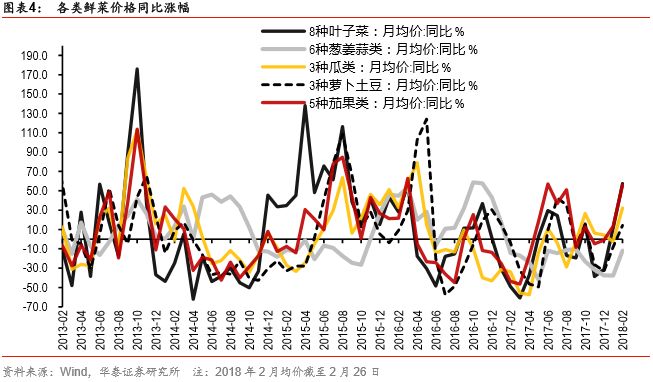

对该类别所含各种鲜菜取价格均值,可见叶子菜、瓜类和茄果类鲜菜价格的周期性相对最明显,其每年的价格变动规律基本可总结为:每年春节过后到年中附近持续回落,在二季度末~7/8月降到当年最低价,从年中到第二年春节前后,价格逐渐回升。萝卜土豆类价格的周期性稍弱,可能与其相对便于储藏的特性有关;葱姜蒜价格的周期性相对最弱,可能会受到资金投机等因素的影响。在2004~05年、2009~11年、2014~15年间,葱姜蒜价格在较长时间内维持高位,没有出现明显的季节性,我们认为其原因可能是资金炒作、经销商囤货,以及价格波动影响农民种植周期几大因素间的交叉作用。

2017年2-4月菜价同比大幅下跌的原因何在?

我们认为2017年2-4月菜价同比大幅下跌的原因如下:

1)受2017年春节在1月下旬、而2016年春节在2月上旬的春节错位因素影响,2017年春节过后,2-4月菜价缺乏需求端因素支撑;

2)2016年初的寒冷天气影响了鲜菜供给,从价格监测数据来看,2016年初葱姜蒜、茄果、瓜类、叶子菜、萝卜土豆等各类菜价都达到了有统计数据以来的历史最高位,叠加2016年春节在2月上旬的春节因素影响,多类蔬菜的价格高点出现在2016年3月。

到了2016年末时点,受2017年初冬季气温可能继续较低的预期影响,北方越冬储菜的库存较高;但实际上,2016年初的寒冷天气和2017年初的暖冬气温落差较大,2017年初鲜菜实际产量较高,因而出现了供需失衡局面。

2016年1月全国平均气温为-5.3度,而2017年1月全国平均气温仅为-3.9度;根据国家气象局新闻发布,2016年末-2017年初的冬季全国平均气温为-1.5℃,较常年同期偏高1.9℃,为1961年以来最暖的冬季。

3)一般而言,夏季种植鲜菜,将在年末左右迎来采收和供给高峰,而对南方地区而言,2016年夏季我国南方爆发了1998年以来最严重、影响范围最广的洪灾,我们认为,可能受洪水灾情影响,部分鲜菜品种的夏季种植周期(一般为4到6个月)被迫延后了2到3个月。这可能导致了2017年2-3月的鲜菜供给较为充足,强化了菜价的下跌预期。

4)2016年上半年,葱姜蒜类农产品一度受到资金的投机性炒作,在监管部门强化监管、炒作风潮逐渐平抑后,其价格出现了较为明显的回调。葱姜蒜、土豆这些价格周期性偏弱的鲜菜的共同特征包括:便于储存、囤积或转运,炒作相对容易(以生姜为例,其收获后可在适宜的条件下入窖储存,储存期短则几十天,长可达几年);产地相对集中,易控制货源和市场供给;相对主粮而言,其需求弹性较大,其价格波动会通过影响需求(比如高价导致滞销)而倒逼农民种植结构变化。比如2007年蒜价的下跌导致全国各地大蒜种植面积暴减,又导致了大蒜的新一轮紧缺和价格飙升;同样的情况也出现在2010~2011年的生姜种植业当中。2016年上半年,在流动性较为充裕的环境下,大类资产价格轮动加速,葱姜蒜类农产品也一度遭遇炒作。随后,一方面投机行为开始受到监管部门管控,一方面农民在涨价的推动下主动增加了种植面积,我们认为这些是影响价格回调的原因。

综上,我们认为2017年2-4月菜价的同比大幅下跌,

主要是由于当时北方冬储菜库存较高,南方鲜菜供给较为充足,以及春节错位等各方面因素综合造成。从2017年5月~2017年三季度,随着鲜菜库存逐渐被消化,菜价逐渐出现修复,鲜菜CPI同比由负转正。

寒冷天气对菜价的影响有多大?

冬季的寒冷天气,对鲜菜、猪肉等食品价格影响有多大?每年冬季的平均气温有所差异,气温与当年食品价格的波动之间是否存在对应联系?我们以国家气象局公布数据为基准,选取每年冬季12月~次年2月份全国重点城市的平均气温,将当月平均气温与当月的食品CPI、鲜菜CPI、猪肉CPI(从2011年开始有数据)环比涨幅作对比。

由图可见,气温对菜价的影响较为明显,在每年冬季的12月~次年2月,鲜菜价格大都出现了较大幅度的环比上涨,且涨幅整体要远高于猪肉和食品CPI,这可能是由于寒冷天气(霜冻、暴雪等)会对鲜菜的产量、储存和运输产生相对较大的影响。再纵向比较各年度的相同月份,在不同气温情况下的食品涨价情况,结果显示,气温和食品价格、尤其是鲜菜价格之间表现出较为显著的负相关关系。即总体而言,当月气温越低,食品价格、鲜菜价格当月上涨的幅度就越大。对于1-2月而言,存在春节因素的干扰(有些年份春节在1月份,有些在2月份),但该结论对大部分年份的1-2月也仍然适用。

截至2月26日,今年2月份全国重点城市平均气温为2.9摄氏度,是从2008年以来的2月份倒数第四低温(2008/2012/2014三年的2月气温更低,2012年2月菜价上涨不显著可能是受当月春节在1月的影响)。与今年2月平均气温最接近、同时又是春节月份的,包括2010、2011和2016年。结合农业部监测菜价高频数据,我们认为今年2月鲜菜CPI的环比涨幅可能更接近2010/2011年,同比也有望由负转正。

今年2-4月鲜菜CPI同比有望由负转正,对整体通胀形成有力支撑

我们采用农业部公布的28种重点监测鲜菜平均批发价格(日频),将其换算为月度均价并计算其同比涨幅,与统计局公布的鲜菜CPI数据作对比,两者的差异较小,我们认为其口径基本可比,我们用农业部高频数据来观察和预测鲜菜CPI的走势是合理可行的。

2017年11月-2018年1月鲜菜CPI同比负增长,我们认为这仍然是受到2016年菜价同期基数较高的影响,从翘尾因素来看,今年2-3月,鲜菜CPI的翘尾因素对同比增速的负向拖累将较1月份明显收窄,今年4-7月翘尾因素将由负转正(在2017全年数据公布后,2018年各月份的价格翘尾因素已经全部确定);鲜菜价格的历史季节性也显示春节前后的鲜菜价格一般处于年内的高位;再加上今年春节在2月中旬、时点比较靠后,与2017年春节(1月下旬)错位较为明显,综合判断,我们认为,2月鲜菜CPI同比有望呈现正增长,与去年同期菜价对通胀的负面影响可能形成明显反差。

2018年1月CPI同比+1.5%较前值回落,但我们认为主要是受春节错位因素影响,今年1月份CPI的环比表现(+0.6%)实际要强于历史季节性均值。我们认为在食品CPI同比上行、非食品CPI持稳的推动下,2月通胀有望显著回升,温和通胀可能是指导今年宏观投资最明确的一条主线。

从农业部监测的鲜菜、猪肉高频数据表现来看,截至2月26日,受寒冷天气、2月份春节因素等影响,农业部监测鲜菜均价2018年2月份环比较上月上涨17.1%;猪肉均价较上月环比下跌1.8%。受去年基数较高的影响,猪肉价格同比仍然下跌,但2月猪肉CPI的跌幅有望较上月收窄。农业部监测鲜菜价格环比涨幅较1月份继续扩大、同比已经由负转正,和我们对菜价走势的预判较为一致(参见年度策略报告《风起通胀,渐显宝藏》)。我们认为2月份鲜菜CPI同比也有望转正,对整体通胀形成较为有力的支撑。我们预测2月CPI环比+1.1%、同比增速回升到+2.7%,“风起通胀”的格局有望得到进一步确认,维持全年通胀中枢为+2.5%的中性预测不变。

风险提示:统计局公布的鲜菜CPI口径和农业部重点监测鲜菜的口径可能存在一定差异,统计局公布鲜菜CPI上行速度可能超预期;春节因素和寒冷天气因素可能使得整体食品CPI超预期上行,从而使得通胀中枢上涨速度超预期,加大货币政策宏观调控的难度。

近期视角

华泰宏观重点报告合集:

”风起通胀“系列报告

风起通胀,渐显宝藏(一)——华泰宏观年度策略报告

风起通胀,渐显宝藏(二)——华泰宏观年度策略报告

风起通胀,渐显宝藏(三)——华泰宏观年度策略报告

风起通胀,渐显宝藏(四)——华泰宏观年度策略报告

风起通胀,渐显宝藏:华泰宏观年度策略报告PPT

“风起通胀”系列(一)——通胀历史回顾:核心看猪价和油价

“风起通胀”系列(二)——环保限产可能温和推升明年猪价

“风起通胀”系列(三)——油价会是明年通胀的风险因素吗?

【华泰李超宏观团队】“风起通胀”系列四——价格体制改革:回顾历史、聚焦未来

【华泰李超宏观团队】“风起通胀”系列五——国内油价应该参考哪个基准?

【华泰李超宏观团队】“风起通胀”系列六——地缘政治事件是油价的上行风险点

“风起通胀”系列(七)——物价剪刀差推动利润向下游传导

“风起通胀”系列(八)——行业集中度提升有望推动通胀上行

“风起通胀”系列(九)——2018年PPI有哪些重要影响变量

宏观大势研判

轻微类滞胀下的改革与政策选择——2017年宏观经济展望及经济数据预测

【华泰宏观李超团队】又是一轮经济复苏幻象?——近期宏观经济大势研判

【华泰宏观李超团队】总理关切的就业状况到底如何度量——宏观ABC系列(一)调查失业率

【华泰宏观李超团队】三四线城市消费升级的潜力在哪——类比发达国家和我国一线城市

【华泰宏观李超团队】一次解开中国地产心结的历史机遇——房地产长效机制建立重要政策点评

【华泰宏观李超团队】鲜菜价格和CPI的后续走势如何?——对2017全年通胀预测的调整

环保限产会带来强势猪周期吗?——兼论下半年CPI走势的核心影响因素【华泰宏观李超团队:证券研究报告】

“债券通”渐行渐近——从人民币国际化角度看待我国债券市场开放

【华泰宏观李超团队】中采和财新PMI的背离透析