整装卫浴行业发展势头良好,国家政策将切实推动行业前进。

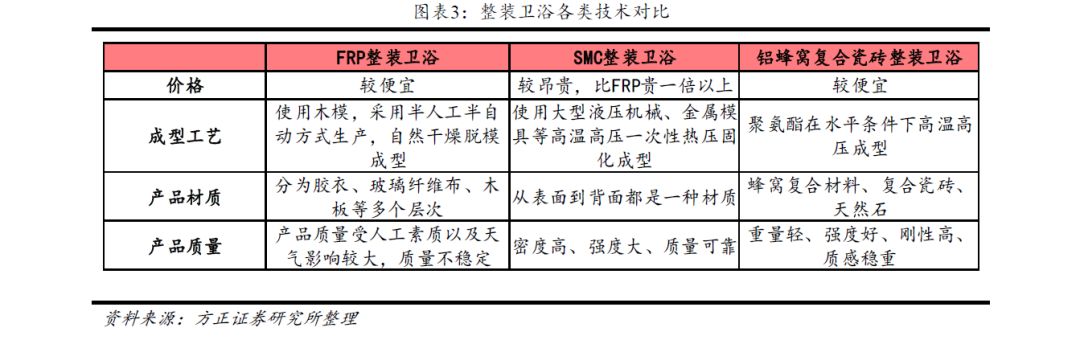

整装卫浴也叫整体卫浴、装配式卫浴,它是利用一体化防水底盘,能够在有限的空间内实现洗漱、沐浴、梳妆、如厕等多功能的独立卫生单元。整装卫浴最早起源于日本,上世纪九十年代被引进中国后在酒店、公寓、医院、船舶的装修中被大量使用。目前,根据住建部新规,新建城镇住宅必须全装修交付,卫生间防水设计需达20年,考虑到传统卫浴工艺防水质量不稳定,全装修新规有望推动整装卫浴普及。此外,我国于2017年发布《“十三五”装配式建筑行动方案》,提出到2020年,全国装配式建筑占新建建筑的比例达到15%以上的工作目标,考虑到整装卫浴在装配式住宅评分中占6%,装配式住宅推广有望带动整装卫浴的发展。

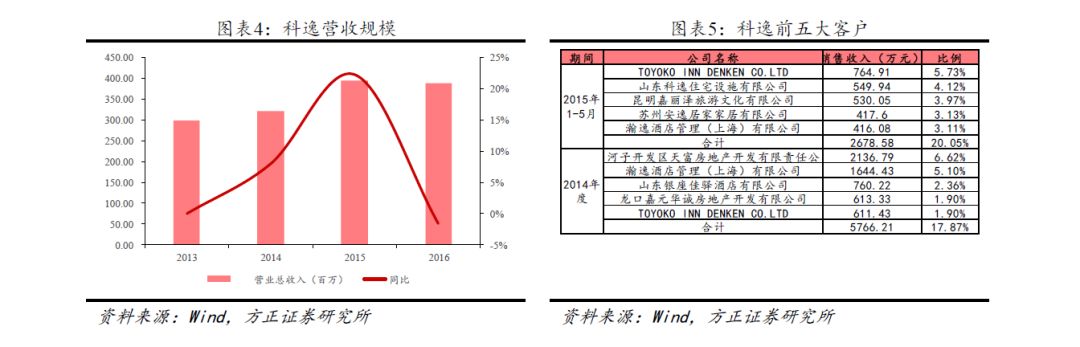

整装卫浴根据生产工艺的不同可大致分为三类:FRP整装卫浴、SMC整装卫浴以及铝蜂窝复合瓷砖整装卫浴:

1)FRP整装卫浴是第一代整装卫浴,制作过程不需要大型器械,也能较低成本实现规格定制化生产,但由于FRP整装卫浴的机械化程度较低,生产周期长、质量不稳定,并不适合大规模量产。

2)SMC整装卫浴是使用的是SMC材料,强度、密度相比第一代的FRP整装卫浴更大、制作过程采用大型器械高温高压一次性热化成型,可实现规模化量产,但受制于模具成本,目前的生产工艺仍难以实现柔性化定制。目前市面上流通的整装卫浴基本上都是SMC整装卫浴。

3)第三代铝蜂窝复合瓷砖整装卫浴采用的是我国自主创新的技术,生产成本更低且承重能力更好,目前主要由广州鸿力生产制造,但同时也存在防水隐患的问题。

国内整装卫浴市场渗透率低,龙头发展空间大。

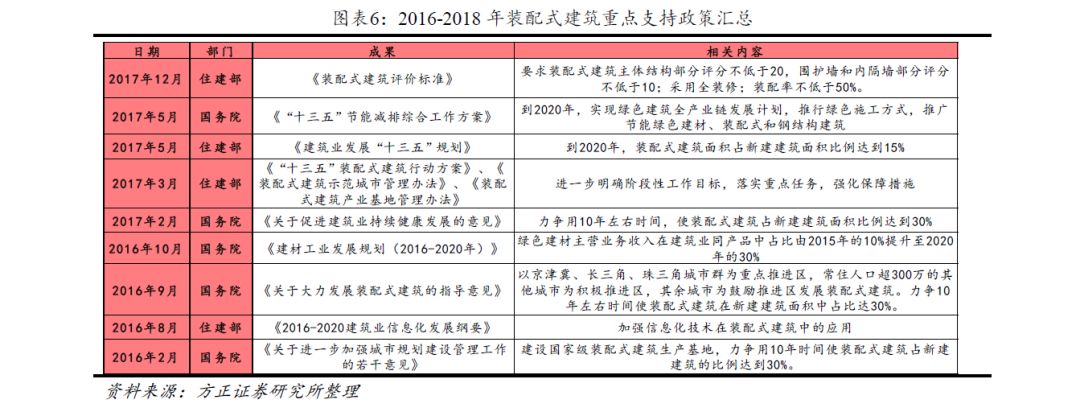

根据《中国整体卫浴行业分析报告》数据显示,2016年,我国整体卫浴渗透率为0.15%,市场规模只有12亿元;预计到2017年,整体卫浴市场渗透率上升至0.8%,市场规模上升至24-30亿元。根据我们测算,2020年行业空间可达80亿元,考虑到目前行业最大的龙头科逸预计在5亿元的营收体量,行业参与者后续发展空间广阔。

国内整装卫浴应用范围不广,主要面向B端客户。

目前国内整体卫浴主要面向酒店、精装修公寓、学生宿舍等领域,面向住宅(C/B端)的非标整装卫浴产品较少。以科逸为例,虽然公司从2006年便开始发展整体卫浴产品,但目前主要的下游客户仍以连锁酒店(汉庭、锦江之星、银座佳驿等)为主,亦有部分的地产龙头客户在公寓式住宅中尝试整体卫浴——虽然目前主要是国内的地产龙头在尝试整装卫浴产品,如万科、碧桂园、龙湖等,但整体看,地产龙头有望形成标杆作用,逐步带动其他地产商尝试该产品。

多因素有望推动行业迎来加速发展:

1)近年来整装卫浴企业集体增大产能投放。

2018年以来科逸、禧屋、惠达等企业纷纷投资建厂,扩充整体卫浴产能:科逸预计2019年投放25万套整体浴室;禧屋预计2019年整体卫浴产能将达到20万套以上;海鸥住工子公司有巢氏年产能达6.5万套;惠达计划完成50万套整体卫浴产能建设。假定整体卫浴现有&规划产能在2020年全部投产,产能利用率80%,根据不完全统计,2020年行业整体卫浴产能将在110万套/年以上,若每套整体卫浴定价6000元,2020年市场规模可达66亿元以上。

2)中央层面持续出台相关政策推进装配式建筑,各地出台相应的扶持政策和补贴标准。

2016年初,国务院发布意见明确提出用10年时间使装配式建筑面积占新建建筑面积比例达30%。此后,住建部与国务院政策协同推进加快装配式建筑建设进程:一方面不断完善装配式建筑配套技术标准;另一方面对装配式建筑相关政策的落实提出了具体要求。据统计,截至2018年12月我国已经有30多个省市地区就装配式建筑的发展给出了相应的指导意见及配套措施。此外,各地出台相应的扶持政策和补贴标准,对于符合标准的企业给予财政奖励或税费优惠等。

3)装配式住宅逐渐规范化,整体卫浴发展空间广阔。

2017年2月,住建部发布了《装配式建筑评价标准》规范装配式建筑,装配式建筑评分由主体结构(50分)、围护墙和内隔墙(20分)以及装修和设备管线(30分)三部分组成,其中集成卫生间评价分值为3-6分。合格的装配式建筑应满足:(1)主体结构评分不低于20;(2)围墙和内隔墙评分不低于10;(3)全装修;(4)装配率不低于50%。根据装配式建筑评价标准我们估计整装卫浴在装配式住宅中占比约8%,装配式住宅的推进将带动整体卫浴的需求。此外,《住建部住宅项目规范征求意见稿》中要求卫浴防水20年,也将加大整装卫浴需求。

我们可以保守测算一下整装卫浴的市场空间:

(1)新房住宅市场:2017年住宅销售套数为1336.14万套,假定装配式住宅的渗透率从3%逐步提升至2020年15%、2025年30%,而整装卫浴在装配式住宅中的渗透率提升至30%;

(2)酒店市场:保守测算整装卫浴主要在经济型酒店应用,渗透率从10%逐步提升。

(3)未考虑医院、宿舍等公共建筑需求。预计2020年整装卫浴市场空间可达60亿元以上(保守估计单价不变,且假定每套房一个浴室,基本可以把前几大龙头规划新增产能消化。

整体来看,我国整装卫浴有望加速发展。

①整装卫浴仍处发展初期,成本优势不显著&难以满足下游非标需求等因素制约渗透率提升,但空间广阔(预计2025年超140亿元),蓝海市场可待开发;②三大边际变化(龙头18年集中扩张&装配式住宅政策推动&技术提升降低生产模具成本&地产龙头加速尝试整装卫浴)有望推动渗透率迎加速提升。

建议关注整装卫浴业务已逐步迎来收获期的海鸥卫浴,以及正在布局整装卫浴领域的惠达卫浴。