和房价一样魔幻的,还有商界大佬的内斗故事,欢迎关注商业风云榜,为你时刻带来商界最新资讯。

撰文丨小白 本文转自小白读财经 ID:xiaobaiducaijing,不代表地产情报站观点,已获授权,欢迎关注。

进入11月买房更加困难,有的读者问小白,今年最后两个月贷款会方便些吗?我说很难,因为国家对房贷进行总量控制,银行前面把钱都花光了,越到年尾越紧张。

从成本上说,资金越来越贵,年初各大银行房贷利率还在基准4.9%基础上打7折、8折不等,现在不仅没有打折。9月末全国首套房平均利率达到5.22%,二套房利率为5.6%,连续9个月上升,创下去年国庆以来新高。

北京主要银行首套房利率上浮10%,二套房上浮20%;广州首套房利率上浮5%,二套房上浮10%;合肥首套房利率上浮10%,二套房上浮20%。

当然这主要是一线城市情况,三四线整体房贷还比较宽松,有的可能高些,有的会稍低,具体看城市。

看到数据后,很多媒体都喜欢算账,说房贷利率上升买房人因此增加多少成本,月供负担了多少,少的几百,多的增加几千的月供,数字很吓人。

其实说句客观的话,虽然今年房贷利率一路攀升,但相比2013年的6-7%还是低了很多,更何况基准利率维持在4.9%不动,你要知道2012年那时候是6.56%。

也就是说目前利率水平还算在可接受范围内,比较麻烦是申请房贷的时限和难度增加了,这才是影响比较大的事。

有媒体报道,进入四季度后银行放款时间从原来的15-60天延长到60-180天不等,很多买房人一等就是几个月,还要提交一大堆繁琐的资料。更有传言说,有的银行已经像2011年那样停止房贷业务,目前还没有银行确认到底是不是真的!

这就纳闷了,曾经风风光光被银行追捧的优质资产房贷,现在咋成了鸡肋?小白认为有以下几点原因:

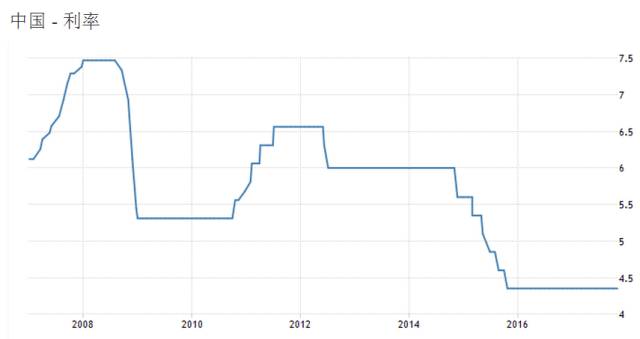

1、中国目前的利率水平实在太低了,08年后为了刺激经济增长央行多次降息,现在利率已经处在历史最低水平,下面这张图是最近10年一年期贷款利率走势。

而存款方面一年期基准利率已经降到1.5%,9月CPI同比上涨1.6%,银行存款的收益还抵不过9月份的通胀,利率几乎没有再向下的空间。

随着美国2015年启动第一次加息,全球加息潮到来了,比如英国近期开启10年来首次加息,欧洲也酝酿收紧钱袋子,这样的情况下,中国不可能偏离世界太远。

虽然基准利率没有上升,但是央行已经通过提高逆回购、MLF利率(央行借钱给银行的利率)的方式引导市场利率上升(如下图),进而提高整个社会的借钱成本。

2、市场利率上升,意味着银行筹钱成本增加。银行最主要是存贷业务,吸收存款,发放贷款,银行作为一家企业,在控制风险的情况下赚钱肯定是首要目的,利率低的时候借来的钱可以肆意挥霍,现在高了就得悠着点。数据显示目前一年期SHIBOR利率是4.4402%,这个是银行之间借钱的利率,一般来说银行借钱的方式一是吸储,二是向央行借,如果两者都借不到,那么资金面很容易紧张,为了回避风险,银行只有向同行借钱,也就是上面的利率,因为你是救急的钱,所以利率肯定会高些。

现在银行向同行借钱的利率已经达到4.4402%,但是现在一年贷款利率也才4.35%,所以银行借来的钱并不是非常热衷放贷,那拿去干嘛?当然是投资了!

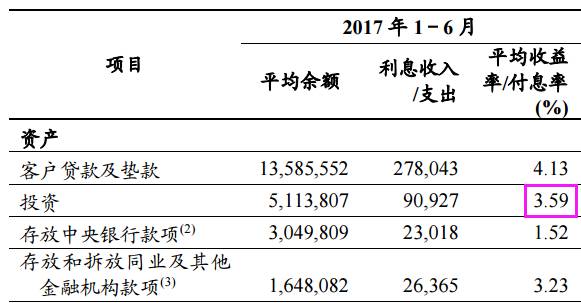

上面是工行今年1-6月报表,我们可以看出工行在上半年资金运用中投资(债券)回报率是最高的,达到3.59%,而放贷的收益也才4.13%。

特别是在所在贷款中,房贷被视为鸡肋。

为什么这么说呢?

房贷有房子作为抵押,算是非常安全的资产,但是一旦放贷,时间长达20年、30年不等,流动性非常差,表面上做大银行资产,但是短期可以利用的流动资金非常少了,万一哪天发生了兑付危机,你总不能强迫客户提前还款吧。

更为重要的是随着时间推移对银行来说越来越不利,小白在3月29日《真相:20年的房贷,其实你只用还12年!》一文中说过:如果按照过去20年的真实通胀率计算,目前年4.9%的房贷利率,扣除通胀缩水的部分后,实际上买房人每年承担的利率只有1.482%,差额的部分是银行承担。

你要知道,上面是以商业贷款4.9%的利率计算的,如果你买房采用的是公积金贷款或者组合贷款,那么成本会更低,目前商业贷款利率是3.25%,扣除通胀后真实利率到底是多少,我没计算过,但肯定低好多。

3、今年楼市风向变了,管理层已经说了,要防止资金进入楼市,脱实向虚,各地对资金都看很紧,比如近期的严查消费贷、现金贷、限制房企用贷款资金拿地。房贷作为主要楼市资金渠道当然不能幸免。

商业银行的房贷额度有总量的限制,年初的时候花了比较多,到了年尾客户往往一贷难求。

有的读者开始问了,既然如此那么明年初申请房贷会方便些吗?

小白的看法是,随着央行明年1月份开始定向降准,银行资金紧张会有相当大程度的缓解,那个时候应该是一年中额度最充裕的时候,贷款应该容易些。

但是不大可能回到过往的水平,现在一二线城市居民的购房欲望仍然非常强烈,众多的客户角逐有限的资源很难支撑太久,按照今年的经验房贷额度二季度就开始紧张,明年整体会不会好些呢,我们还是拭目以待吧。

推荐阅读:

央行行长深夜喊话,给楼市涨跌传递出重要信号!

赵薇摊上事了,祥源文化及赵薇夫妇等遭证监会行政处罚及市场禁入

声明:本文仅代表作者个人观点,不代表地产情报站观点,不构成投资意见。文中的论述和观点,敬请读者注意判断。交流请加此微信号:weibammd。