摘要:

中国肝药研发生产企业 No. 6

3 个主流抗乙肝类重点药物

9 个在研产品前景预测

产品布局集中化的双重影响

福建广生堂药业于 2001 年 6 月成立,2015 年 4 月在深交所上市(股票代码 300436),公司近年产品战略逐渐调整至以核苷酸类抗乙肝药物为主,根据其 2016 年度报告显示,公司主要营业收入的 99.78% 来自于其三个抗乙肝药物,公司的愿景也调整为「成为中国领先的肝药研发生产企业」。

以下分别从广生堂的上市品种和研发管线分析该公司的产品结构。

上市产品

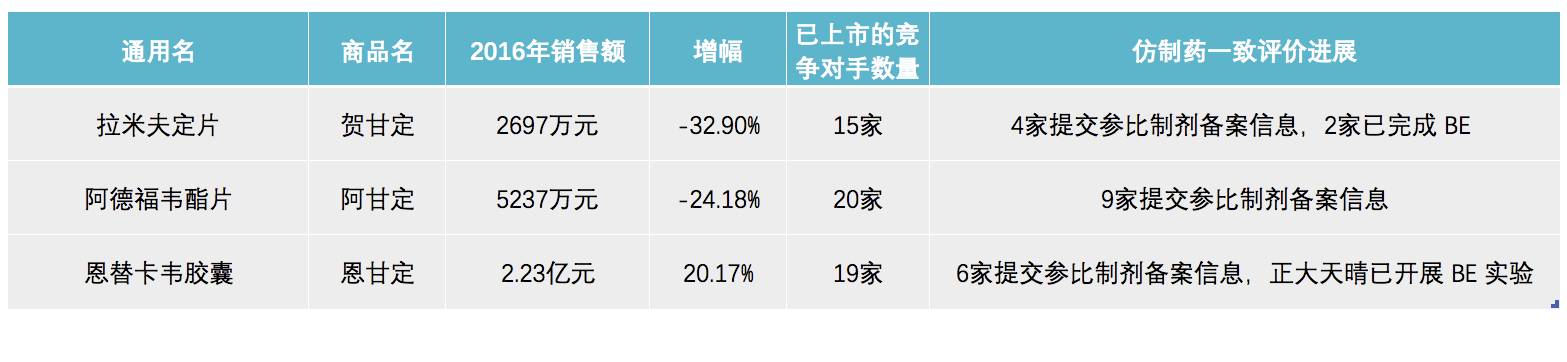

目前公司拥有文号有效的上市产品共 31 个,其中抗乙肝类化药共有 3 个,分别为恩替卡韦胶囊(恩甘定)、阿德福韦酯片(阿甘定)、拉米夫定片(贺甘定),另外还有中药类肝病药物、消化道与代谢类药物、呼吸系统药物等产品取得批文,但非该公司主要营业收入来源,未来也不是该公司的重点发展领域,本文中不做赘述。

以下,分别对 3 个主要抗乙肝产品逐个分析。

贺甘定和阿甘定

Insight 数据库显示,拉米夫定原研为葛兰素史克,其中 300 mg 片剂(益平维)适应症为抗 HIV,目前仍为进口产品,100 mg 片剂(贺普丁)自 2003 年以来一直是地产化品种,另有 5 mg/ml 口服溶液为进口品种,适应症为抗乙肝。

国内共有 15 家企业生产拉米夫定的仿制药,广生堂的贺甘定是拉米夫定片剂,其中主要销售的是 100 mg 规格,适应症为抗乙肝。在 CFDA 的一致性评价政策中,拉米夫定为 2018 年底前必须完成一致性评价的品种,广生堂目前已经启动该品种的一致性评价工作,于 2016 年 7 月提交该品种的参比制剂,湖南千金湘江和上海迪赛诺已经完成相关的 BE 试验。

在广生堂的拉米夫定参比制剂备案信息中显示,其 100 mg 品种选择的参比制剂是葛兰素的地产化产品,但根据 CFDA 政策,原研地产化产品也需要进行一致性评价,而在最新一期的 CFDA 公示的参比制剂信息中,也明确了 100 mg 拉米夫定片的参比制剂应该选择美国橙皮书品种,当前距离 2018 年底仅剩不到 2 年的时间,广生堂如果希望能够按时完成该品种的一致性评价,需要尽快调整该品种的参比制剂策略,尽快开展 BE 实验。

阿德福韦酯原研为吉利德制药,国内授权给葛兰素史克,除广生堂外,另有 20 家企业仿制该产品,该药物没有明确的一致性评价完成时间节点,广圣堂已经提交该药的参比制剂备案信息,另外还有 8 家企业也提交了该产品的参比制剂备案信息,除正大天晴和中美华东选择了地产化品种需要调整参比制剂策略外,其余的企业选择都是美国原研品种。

在 2015 版《中国慢性乙肝防治指南》中,拉米夫定和阿德福韦酯因耐药性发生率较高,均为二线用药,根据公开的数据显示,二者在 2015 年中国乙肝类用药市场中的份额合计为 20% 左右,2016 预计又将有一定下滑。

根据广生堂 2016 年财报显示,贺甘定和阿甘定 2016 年销售收入分别为 2697 万元和 6237 万元,分别比同期下滑 32.9% 和 24.18%,共占广生堂销售收入的 27.56%,长远来看,贺甘定和阿甘定在市场中的份额会及在广生堂产品线中的地位将日益下降,这意味着销售额降低对销售收入的影响需要其他品种的强势增长来填补。

恩甘定

恩替卡韦原研为施贵宝,共有 1 mg 片和 0.5 mg 片两个规格,适应症都为抗乙肝,除广生堂外,还有 8 家企业生产该化合物的不同剂型仿制药,广生堂仿制药恩甘定为胶囊剂,0.5 mg,产品于 2011 年上市。

在 CFDA 的一致性评价要求中,该产品暂时没有明确的完成时间节点,但广生堂已经提交参比制剂备案信息,应该已经开展相关研究,其余竞争对手中,另有 5 家企业提交了该产品的参比制剂备案信息(正大天晴、苏州东瑞、江西青峰、四川海思科、海南中和),其中最大的恩替卡韦仿制药生产商中国生物制药旗下正大天晴拥有 3 个不同的恩替卡韦仿制药,分别是恩替卡韦分散片(润众)、恩替卡韦胶囊(甘泽)和马来酸恩替卡韦片(天丁),其中恩替卡韦分散片已经提交参比制剂备案并且开展 BE 实验,除海思科外,包括广生堂在内的企业,参比制剂选择的都是美国原研产品。

目前在 2015 年肝病指南中,恩替卡韦为一线用药,根据公开的数据显示,该化合物在 2015 年全国乙肝类产品销售额约占 52%,是抗乙肝类药物中份额最大的品种,其中,拥有 3 个恩替卡韦不同制剂的正大天晴份额最高,约为 44%,原研施贵宝份额第二,约为 39%,第 3 位和第 4 位分别为江西青峰(6.2%)和苏州东瑞(5.6%),广生堂约占恩替卡韦 4.5% 的市场份额。

根据广生堂 2016 年财报,恩甘定 2016 年销售收入 2.23 亿元,同比增长 20.17%, 2016 年在广圣堂销售总收入中占比 71.33%,是广生堂的主要销售来源。

图 1 .广生堂上市产品

在研产品

广生堂目前研发管线中共有 9 个品种,其中 5 个在处在申报当中,分别是抗乙肝类药物富马酸替诺福韦酯胶囊、抗抑郁类药物阿戈美拉汀胶囊、抗丙肝类药物索非布韦片、和勃起功能障碍治疗药西地那非片和他达拉非片。

图 2 .广生堂研发管线

从研发产品管线来看,广生堂未来发力点,仍以肝病治疗药为主,其余品种意在扩充产品线。公司寄予厚望的富马酸替诺福韦酯,仿制药为胶囊剂,共有 2 个上市申请受理号,其中抗 HIV 受理号于一年前撤回,抗乙肝适应症受理号 CXHS1400157,于 2016 年 7 月被 CDE 列为「首仿」品种。竞争对手方面,成都贝特的富马酸替诺福韦酯片已经 2016 年 11 月取得生产批件,虽然适应症仅为抗 HIV,但倍特在 16 年 12 月报的补充申请(CYHB1608602)于 17 年 3 月 22 日完成专业审评,推测该补充申请意在补充抗乙肝适应症;抗乙肝药市场劲旅正大天晴的富马酸替诺福韦酯片虽然在 16 年 3 月经历撤回,但已经于 16 年 10 月重新按照新化药注册分类 4 类申报该品种,目前在等待临床试验数据现场核查,预期批准可能性很大,和广生堂品种上市时间相差不会太多。

广生堂的 CXHS1400157 目前已经完成临床试验数据现场核查并完成补充资料审评,目前在等待生产现场核查,暂时没有其他负面消息,预计有极大可能在 2017 年收获生产批件。

如果获批,从市场的角度考虑,富马酸替诺福韦酯原研为 300 mg 片剂,成都倍特和正大天晴的仿制药和原研剂型完全相同,天然享受原研厂家市场开拓带来的医生用药习惯,广生堂的片剂目前还在 BE 研究当中,且适应症为抗 HIV, 获得抗乙肝适应症还需要一定时间。

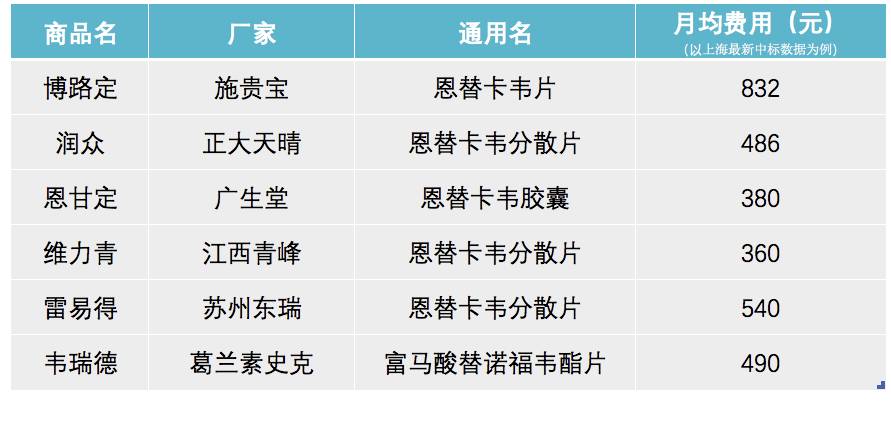

另外在价格方面,原研韦瑞德经过国家谈判降价后,在患者月均使用费用上,与恩替卡韦原研博路定比较,价格低将近 70%,已经和现有的主要恩替卡韦仿制药差距不明显,且替诺福韦酯和恩替卡韦两者都为 2017 年国家乙类医保品种,这样一来在使得在化合物层面上,替诺福韦酯比恩替卡韦更具有价格优势,但也压缩了替诺福韦酯仿制药的价格优势空间。

图 3 .月均费用

因此,广生堂的替诺福韦酯胶囊剂在未来如何与原研、倍特及天晴的产品进行差异化竞争是广生堂在市场推广中需要考虑的重要问题。

除替诺福韦酯外,广生堂在 2016 年与药明康德合作,预期在肝病领域开发 4 个 1.1 类创新药物,目前该 4 个项目均处在临床前研究阶段,暂时没有申报记录,1.1 类创新药研发周期长,投入巨大,短期内对广生堂来说,无法贡献收益。

其余 4 个在申报当中的品种,索非布韦和西地那非都是市场潜力巨大的产品,但国内申请仿制厂家众多,广生堂并未在这两个品种上尽早布局,目前都只取得了临床批件,没有明显优势。

总结来看,对广生堂的研发管线评估:

优势:

广生堂产品布局集中为抗乙肝类药物,同时拥有三个主流抗乙肝药物上市,且替诺福韦酯获批在即,在中国抗乙肝类药物市场中已经占有一席之地,成为主要竞争者之一,根据互联网公开数据显示,广生堂 2015 年总体销售在中国抗乙肝的竞争企业当中排名第六,在核苷酸类抗乙肝药物市场中份额排名第四,低于葛兰素史克、百时美施贵宝、正大天晴。

劣势:

产品布局集中是优势也是劣势,广生堂产品线过于单一,且阿德福韦酯和拉米夫定在指南中的地位下降,从销售额来看已成颓势,除替诺福韦酯外,其他在研产品获批遥遥无期,公司未来 3 到 5 年内销售增长只能依赖恩替卡韦和尚未获批的替诺福韦酯,而替诺福韦酯经过国家谈判降价之后,仿制药与原研相比较不再具有价格优势,广生堂产品又和原研剂型不同,且肝病仿制药大厂正大天晴的品种可能随广生堂品种获批上市,未来在市场上广生堂的产品与原研产品、首仿成都倍特、正大天晴之间的竞争会非常激烈。

责任编辑:会儿

转载请注明「作者:鸿蒙,来源:Insight数据库」

点击「阅读原文」,即可免费获取一个 Insight 账号,快来体验吧!

↓↓↓