本资料仅面向太平洋证券客户中的机构投资者,若您非专业机构投资者,为保证服务质量,请勿使用本报告,敬请理解。

本周重点推荐标的:

中国平安、中国人寿、新华保险、中国太保、国泰君安、中信证券、经纬纺机。

本周(10月16日-10月20日)保险板块继续强势,本周大涨3.08%,券商板块下跌3.45%,多元金融下跌0.78%,市场整体下跌1.28%。今年以来,银行、非银股收益在申万28个一级行业中位列第七、第五。

证券:受大经纪业务驱动,9月业绩实现环比高增长。本周券商板块下跌3.45%,但市场从熊市向理性回归,当前仍未出现改变投资者情绪的事件,国内外宏观经济数据的持续改善会逐渐提升投资者情绪,券商板块中长期逻辑不变,我们依然看好券商机会:受大经纪业务驱动,9月业绩实现环比高增长,根据25家上市券商营收数据,9月合计实现营业收入179亿元,环比增长22.61%,净利润75.27亿元,环比增长26.61%;9月底净资产合计为11049亿元,环比增长2.47%。经纪业务方面,10月日均交易额4758亿元,较2016年10月下降0.7%,较9月下降12.7%;两融余额9883亿元,逼近万亿级别,两融余额占A股流通市值的2.21%,不到市场最高水平的一半。万得全A指数涨跌幅为+7.94%,本周-1.28%;中证全债指数今年以来涨跌幅为+0.34%,本周-0.09%。股、债市场近期明显改善,券商自营业务形势向好。今年以来IPO总金额1833亿元,年化IPO总额2276亿元,预计同比增长52.1%;增发9334亿元,年化增发量1.16万亿元,同比-33.5%。。本周重点推荐偏稳健的券商标的:国泰君安、中信证券。

保险:国寿三季度归母净利同比增长超预期,建议重点关注保险板块三季报行情。继上周保险上涨4.29%,本周保险板块继续强势,上涨3.08%。20号晚间国寿发布三季度业绩预增公告,三季度公司投资收益向好,归母净利同比增长约95%。下周各家公司陆续公布三季度报,投资向好、9月保费数据表现不俗,建议重点关注保险板块三季报行情。本周重点推荐:中国平安、中国人寿、新华保险、中国太保。

多元金融:信托行业经营形势向好,规模保持高速扩张,融资环境偏紧为信托行业的发展提供了良好的环境。本周重点推荐:爱建集团(混改标的,牌照优势)、经纬纺机(央企改革标的,资产注入预期)。

风险提示:政策风险;业绩波动风险;市场风险。

本周(10月16日-10月20日)保险板块继续强势,本周大涨3.08%,券商板块下跌3.45%,多元金融下跌0.78%,市场整体下跌1.28%。今年以来,银行、非银股收益在申万28个一级行业中位列第七、第五。个股方面,本周涨幅排名前三的是中国太保、安信信托、中国平安,涨跌幅分别为:+4.69%、+4.03%、+3.40%;涨幅排名最后的三名是西水股份、国元证券、第一创业,涨跌幅分别为:-9.46%、-8.63%、-8.33%。

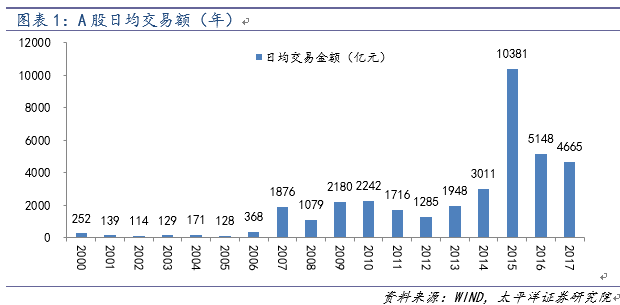

1、股市日均交易额:本周日均交易额4342亿元,10月日均交易额4758亿元,较2016年10月微降-0.7%,较9月下降12.7%。今年以来日均交易额4665亿元,较去年全年日均水平下降9.4%。

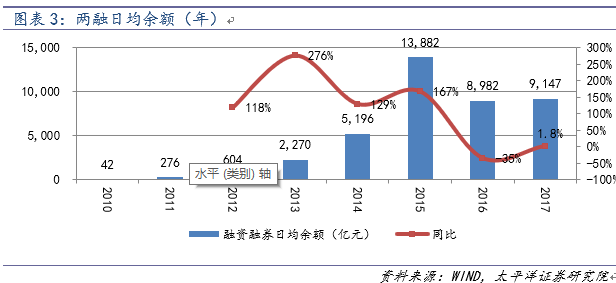

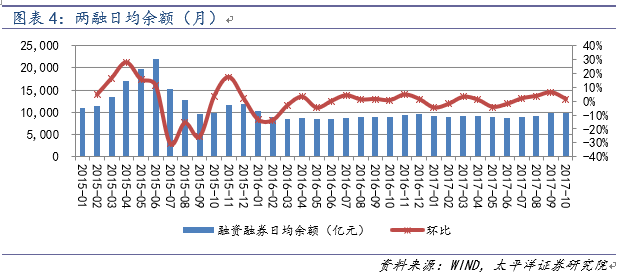

2、两融余额:目前两融余额9883亿元,两融余额占A股流通市值的2.21%,与今年年初(2.38%)相比下降17个BP,较2015年7月的历史最高水平(4.73%)已经下降了一半多。今年以来两融先降后升,自1月26日以来稳步提升,自4月13日以后逐渐回落。今年以来两融日均余额9147亿元,较去年全年日均水平提升1.8%

3、股市、债市指数表现:今年万得全A指数涨跌幅为+7.94%,本周-1.28%;中证全债指数今年以来涨跌幅为+0.31%,本周-0.11%。继2014年以来,债市整体收益率逐年下降,分别为11%、9%、2%。今年债市行情不佳,股市走弱,券商自营业务形势不佳。

4、融资规模:今年以来IPO总金额1833亿元,占去年全年的122.5%,超过去年全年IPO金额,年化IPO总额2276亿元,预计同比增长52.1%;增发9334亿元,是去年全年的55.2%,年化增发量1.16万亿元,同比-33.5%。IPO金额1-10月分别为299亿、135亿、262亿、208亿、177亿、173亿、149亿、169、186亿、75亿(截至10月20日);增发金额1-10月分别为3336亿、734亿、841亿、949亿、338亿、541亿、445亿、851亿、744亿、556亿(截至10月20日)。

5、资管业务:截至2017Q2证券公司资产管理业务规模18.1万亿,其中集合计划产品3497只,规模2.22万亿;定向资管1.93万只,规模15.44万亿;专项资管117只,规模921亿元;直投子公司直投基金658只,规模3397只。(截至2016年底证券公司资产管理业务规模17.58万亿,其中集合计划产品3643只,规模2.19万亿;定向资管2.02万只,规模14.69万亿;专项资管442只,规模4315亿元;直投子公司直投基金501只,规模2671只。)

6、保费收入:今年8月份累计原保费收入2.77万亿,同比增长20.45%,虽然较去年同期的增长速率(34.7%)有所下降,但总体来看,保费增长仍处于高速区,去年全年原保费增速为27.5%。原保险赔付支出7436亿,同比增长7.8%,增速低于去年同期。

8、10年国债收益率:本周10年国债收益率继续上升,从上周的3.67%上升至3.72%,而750日均维持在3.30%,时点数持续运行于均线之上,但由于750日(交易日)前国债收益率在3.74%左右,均线仍将继续下行。

9、信托资产余额:截至2017年2季度末,信托资产余额23.14万亿元,同比33.9%,超过去年的17%,也超过去年年末的24%。信托资金余额19.63万亿元;信托业平均年化综合信托报酬率0.51%,较去年底有所回升,在去通道的背景下,主动管理业务占比提升,综合信托报酬率有望进一步提升。

1、十九大会议正式召开,习总书记重要报告。关于金融,总书记指出,着力加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系,深化金融体制改革,健全金融监管体系,守住不发生系统性金融风险的底线,积极应对人口老龄化,构建养老、孝老、敬老政策体系和社会环境,推进医养结合,加快老龄事业和产业发展。

2、十九大中央金融系统代表团召开讨论会。讨论会上,周小川表示,汇率浮动更加依靠市场供求关系来决定、人民币成为可自由使用货币是个长期进程,未来还会继续。国家庭部门的杠杆率从全球比较看不算高,但最近几年增长快,要在杠杆率增长的过程中注意质量。郭树清称,近年来银行业已经实现股权多元化,下一步要继续深化银行业改革,健全公司治理结构。郭树清说,现在的突出问题是一些银行股东发挥作用不到位,存在隐瞒股权、代持股权等问题,未来要特别重视董事会的建设和独立董事的选拔。刘士余表示,未来几年要打好防范重大风险的攻坚战,包括防范金融风险和地方债务风险。对资本市场来说,未来要打好防范化解金融风险的攻坚战,同时不能制约补短板的进程。下一步要持续推进改革,尽早建成具有国际竞争力的多层次资本市场体系。

3、周小川:金稳委将关注四大问题,GDP下半年有望实现7%。周小川在出席国际货币基金组织、世界银行年会期间表示,金稳委将重点关注影子银行、资产管理行业、互联网金融和金融控股公司四大问题,将精简对资管行业的监管,加强对互金行业的持牌监管。同时,今年以来经济增长动能有所回升,上半年GDP增速达6.9%,下半年有望实现7%。

4、受大经纪业务驱动,9月业绩实现环比高增长。25家上市券商9月合计实现营业收入179亿元,环比增长22.61%,净利润75.27亿元,环比增长26.61%;9月底净资产合计为11049亿元,环比增长2.47%;1-9月实现营业收入合计1319亿元,同比下降7.51%,实现净利润合计543亿元,同比下降10.74%。

5、三通一达”拟发起设立中邦保险。申通、圆通、中通、韵达四家快递拟发起设立“中邦物流保险股份有限公司”,注册资本为10亿元,四家快递公司各持股16%,成立初期将以物流行业的保险需求为主,销售各类货物运输险、车险、财产保险、责任保险及意外险等产品。

6、投资者买入意愿连续两个月偏乐观。投保基金公司最新调查结果显示,9月份中国证券市场投资者信心指数为58.1,虽然环比小幅回调0.9%,但同比大幅上升15.5%,仍处于近两年来较高水平。其中,投资者对国内经济政策的信心和大盘抗跌指数再创新高,对海外市场环境的信心持续上升。对大盘看涨预期基本保持稳定。

7、保险公司偿付能力管理规定征意见,年底前拟正式发布。保监会印发修订的《保险公司偿付能力管理规定(征求意见稿)》,明确了偿付能力监管的框架和原则、监管标准、非现场核查机制和现场检查机制、监管措施等,拟与年底前正式发布。

8、证监会:重点监控和严厉打击并购重组中的内幕交易。 中国证监会新闻发言人常德鹏表示,上市公司并购重组过程是内幕交易的高发领域,侵害中小投资者合法权益,证监会对此类行为将始终予以重点监控和严厉打击,决不让任何一个以身试法者有机可乘、有利可图。

9、证监会核发9家企业IPO批文,筹资不超过40亿元。证监会按法定程序核准了9家企业的首发申请,其中上交所主板5家,深交所中小板1家,深交所创业板3家,筹资金额不超过40亿元。

1、国元证券:10月16日,公司发布前三季度业绩快报,2017年前三季度,实现营业收入24.99亿,同比增长4.01%,实现归母净利润约8.9亿,同比下降6.63%,主要原因为子公司持有的股票减持受限,投资收益减少所致。

2、国盛金控:10月16日,公司发布前三季度业绩快报,2017年前三季度,实现营业收入3.26亿,同比下降37.6%%,实现归母净利润约1.86亿,同比上升38.8%,基本每股收益0.1242,同比下降13.3%。

3、东北证券:10月16日,公司发布前三季度业绩快报,2017年前三季度,实现营业收入35.60亿,同比增长14.88%,归母净利润约6.41亿,同比下降44.72%,主要原因为报告期内公司投资银行业务、经纪业务、证券投资业务等收入同比减少。

4、中国人寿:10月16日,公司发布1-9月份保费收入公告,前三季度累计原保险保费收入为人民币4500亿元,同比增长19.6%,9月单月同比增长37.3%。10月20日,公司发布三季度季度业绩预增公告,前三季度公司共实现归母净利润同比增长约95%,主要原因是投资收益增加。

5、中国平安:10月16日,公司发布1-9月保费收入公告,2017年1-9月,子公司平安人寿实现原保费收入2978亿,同比增长36.4%,9月单月同比增长33.8%,平安财险实现原保费收入1575亿,同比增长23.6%,9月单月同比增长20.9%,平安养老实现原保费收入144亿,同比增长14.5%,9月单月同比增长20.0%,平安健康实现原保费收入17亿,同比增长173.0%,9月单月同比增长175.0%。10月20日,公司发布平安银行三季度报告,前三季度公司共实现营业收入798.3亿,同比减少2.6%,净利润191.5亿,同比整张2.32%,基本每股收益1.06元,同比减少2.75%。年化加权平均净资产收益率12.77%。

6、新华保险:10月16日,公司发布1-9月保费收入公告,2017年1-9月,公司共实现原保费收入898亿,同比下降3.8%,9月单月同比增长44.8%。

7、西水股份:10月16日,公司发布1-9月保费收入公告,2017年1-9月,公司共实现原保费收入106亿,同比增长5.1%,9月单月同比增长1.8%。

8、中国太保:10月17日,公司发布1-9月保费收入公告,2017年1-9月,子公司太保寿险实现原保费收入1533亿,同比增长30.7%,9月单月同比增长30.7%,太保财险实现原保费收入778亿,同比增长8.8%,9月单月同比增长8.8%。

9、君正集团:10月17日,公司发布前三季度业绩预增公告,2017年前三季度,归母净利润同比增长约45%-75%,主要原因为长期依靠科技创新和科学管理提升企业的核心竞争能力,毛利率继续保持较高水平、权益法核算参股公司投资收益总体同比增加。

10、 中航资本:10月17日,公司发布前三季度会计报表,2017年前三季度,实现营业收入76.0亿,同比增长20.8%,实现归母净利润约19.6亿,同比下降17.4%。

11、 申万宏源:10月20日,公司发布三季度季度快报,前三季度公司共实现营业收入96.4亿,同比减少5.14%,归母净利润35.8亿,同比减少6.89%,基本每股收益0.18元,同比减少5.26%。

12、 方正证券: 10月20日,公司发布三季度季度快报,前三季度公司共实现营业收入47.0亿,同比减少24.6%,归母净利润13.3亿,同比减少50.1%,基本每股收益0.16元,同比减少50.0%。

13、 新力金融:10月20日,公司发布三季度报告,前三季度公司共实现营业收入4.6亿,同比减少26.4%,归母扣非净利润3901万,同比增长16.8%,基本每股收益0.08元,同比减少63.6%。

14、 东方证券:10月20日,公司发布三季度季度快报,前三季度公司共实现营业收入70.6亿,同比增长48.1%,归母净利润26.3亿,同比增长40.2%,基本每股收益0.42元,同比增长23.5%。

15、 经纬纺机:10月20日,公司发布三季度季度快报,前三季度公司共实现营业收入17.8亿,同比增长1.67%,归母净利润3.3亿,同比增长96.3%,基本每股收益0.47元,同比增长96.7%。

东方财富:10月20日,公司公开发行可转换公司债券申请获得保监会发行审核委员会审核通过,本次可转债发行规模拟不超过46.5亿元,募集资金净额将用于补充东方财富证券的营运资金,债转股后用于补充东方财富证券的资本金。

监管仍严,需注意政策性风险;

非银标的业绩受二级市场影响较大,需注意业绩波动风险;

市场风险。

【太平洋非银 魏涛团队】简介

【魏涛】太平洋证券研究院院长,非银金融行业首席分析师

2015 年“新财富”非银第一; 2011 年“新财富”非银第三名;2012 年“新财富”非银第二名;2013 年“新财富”非银第三名;2016 年“新财富”非银第四。

【孙立金】非银金融行业分析师,北京大学企业管理硕士,复合学科背景,八年金融行业从业经验。对证券、保险、信托、综合金融、跨界金融、金融科技有深入研究。

免责声明

本公众订阅号为太平洋证券研究院非银金融行业研究团队交流平台,内容包括研究报告转发或摘录部分内容,以及研究随笔。关于研究报告,本订阅号不是太平洋证券研究院研究报告的发布平台,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。