特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合

。

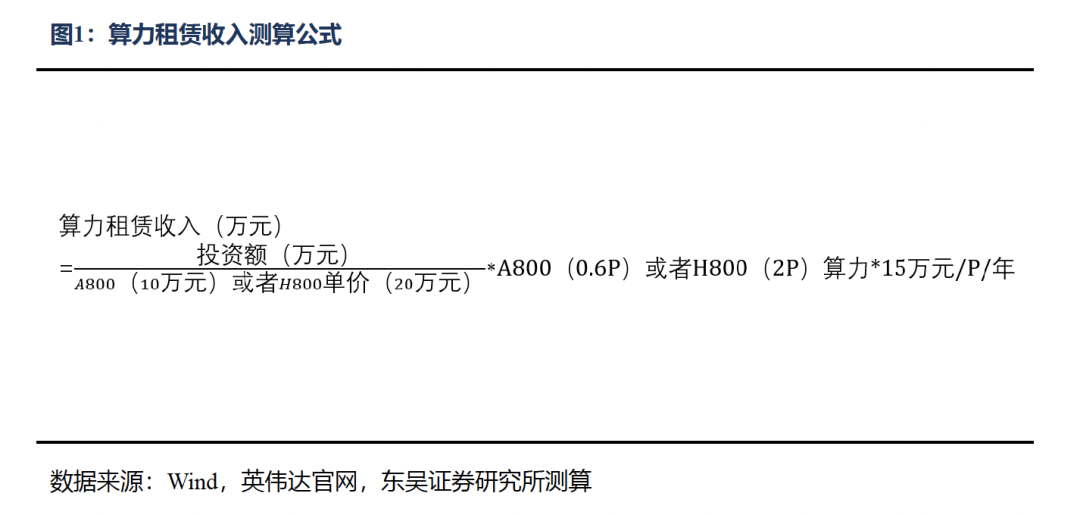

我们针对如何计算算力租赁收入进行了简单测算:

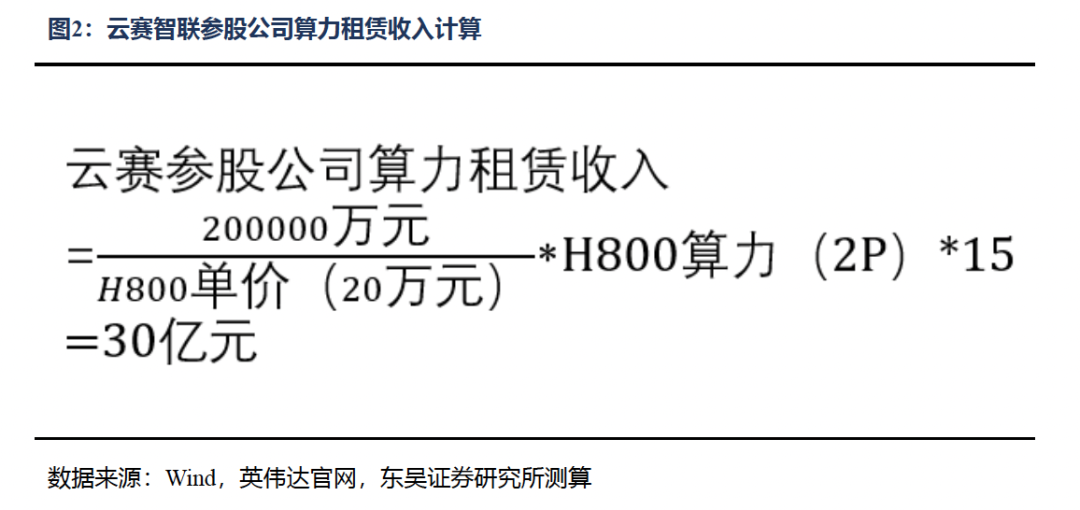

我们测算2023年9月1P算力价格约为15万元/年,每片A800算力为0.6P ,每片H800算力为2P;A800单价约为10万元,H800单价约为20万元。基于此,我们可以根据算力租赁营收=算力投资额/A800或者H800单价*对应每片算力*单P算力租金得出一个算力租赁公司的收入。例如云赛参股公司一期投入20亿元,假设用于购买H800,则对应年租金为30亿元

。

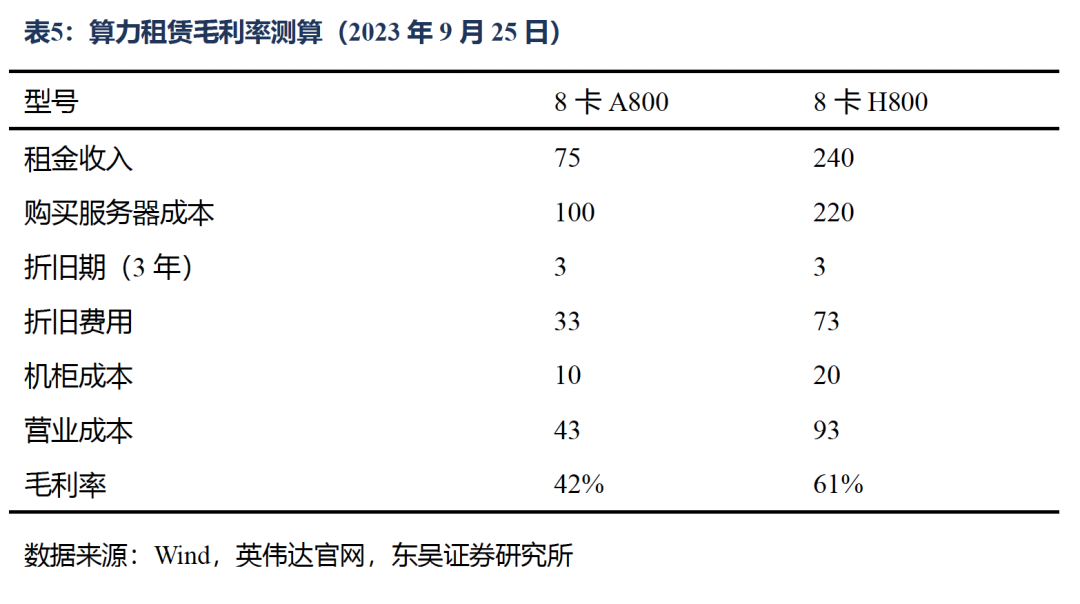

我们预计算力租赁净利率约为20%左右:

算力租赁盈利为收入减去成本,成本主要是算力卡折旧、租用机柜费用和人员费用。我们测算基于2023年9月数据,租赁A800毛利率约为40%左右,净利率约为20%左右,H800会更高

。

AI算力有望超越普通算力服务市场,2023年格局分散。

AI算力租赁市场规模有望超过普通算力服务市场,规模达到数千亿元。2023年布局AI算力租赁市场的主要分为以下几类。1)传统云计算服务提供商,比如三大运营商、阿里、腾讯等;2)具备IDC建设运营能力的央国企,比如云赛智联、广电运通、卓朗科技等;3)具备IDC建设运营相关能力的民企,比如中贝通信等;4)跨界厂商,比如恒润股份、莲花健康等。

AI算力租赁目前的核心竞争力是谁能拿到卡

。

算力是整个数字经济的硬件引擎,不论是AI,自动驾驶,数据要素,未来都需要算力支持。

我们认为公共算力建设和算力国产化是我国构建算力基建,抢占全球数字经济高地的根本。

投资建议:

算力需求不断证实,建议关注公共算力和自主可控的国产算力。

公共

算力和算力调度

:

云赛智联、深桑达A、易华录、中科曙光,广电运通、卓朗科技、中国电信、中国移动、中国联通等。

国产算力:

神州数码、海光信息、卓易信息、四川长虹、拓维信息等。

风险提示:

政策推进不及预期;中美贸易摩擦;技术水平提升不及预期。

1.

算力租赁营收快速测算方法

已经公司投资建设P数,可按以下公式计算收入:

算力租赁年营收(万元)=P数*15万元/年/P

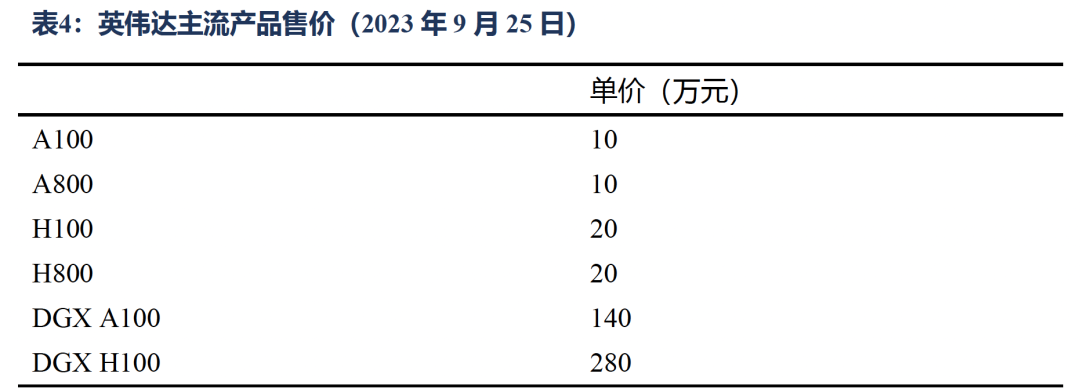

关键数据(2023年9月):

1P算力价格约为15万元/年;

每片A800算力为0.6P;

每片H800算力为2P;

A800单价约为10万元;

H800单价约为20万元。

例如云赛参股的算力集团初期投资20亿元,假设均购买H800,则对应每年算力租赁收入计算如下:

2.

什么是算力租赁

算力租赁就是对算力资源进行出租

。

使用者可以按需调用算力资源而无需自建算力基础设施。

算力租赁是数字经济时代的新兴产物。

算力使用者无需投入大量资金购买计算设备,却可以使用高效稳定的计算服务,并根据实际使用情况支付相应费用。使用者通过租赁计算资源,可以快速地启动项目,减少相应成本。

3.

算力租赁的盈利模型

算力租赁的盈利情况主要根据租金收入-成本,成本主要包括固定资产折旧,IDC机房租金等。

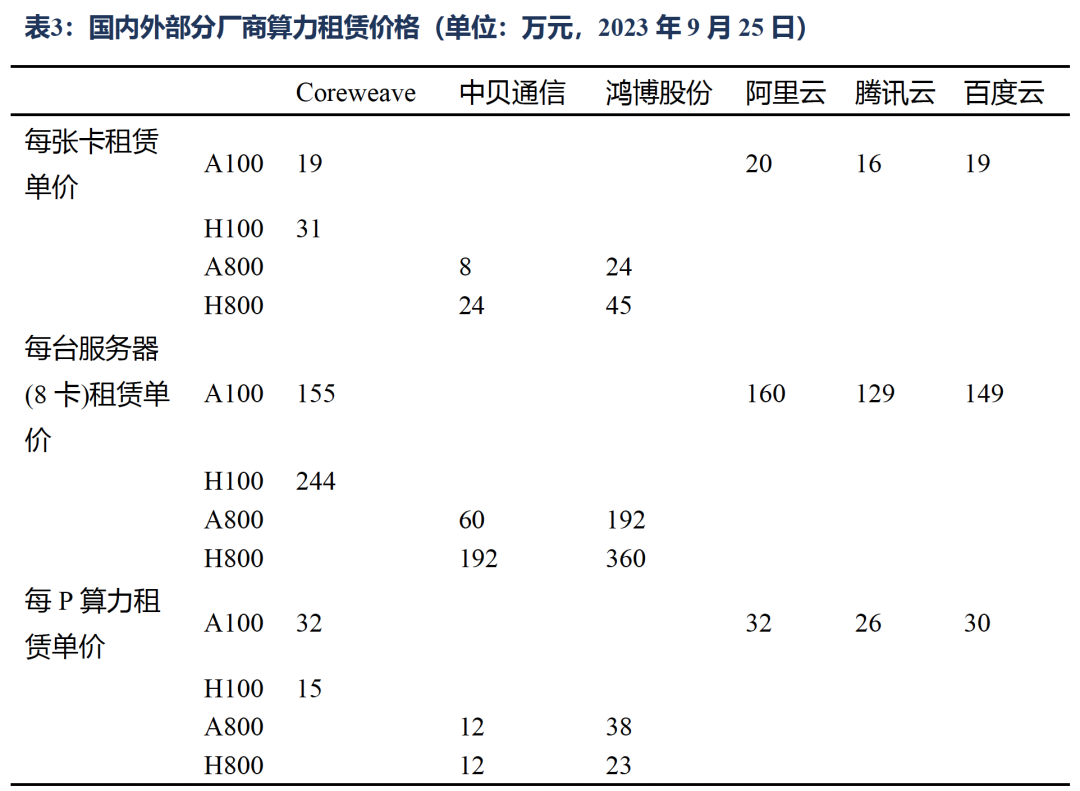

租金收入,GPU服务器的租金收入受到市场供需关系变化和具体订单客户双方协商影响。我们综合国内外算力租赁厂商披露价格进行分析。

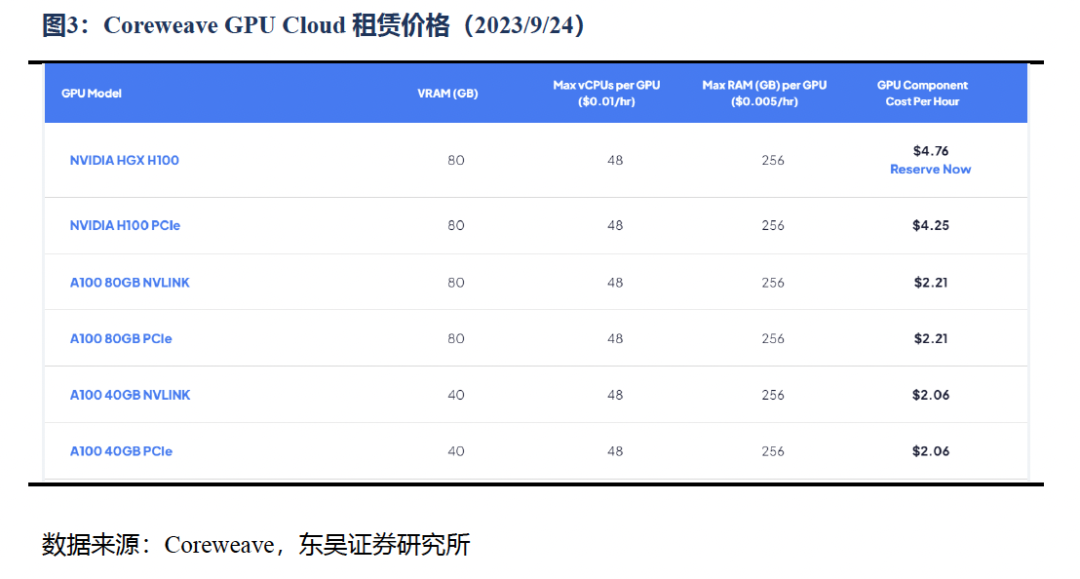

海外,

我们选择英伟达参股的算力租赁公司Coreweave为例,其HGX H100租金价格为$4.76/hr,A100 80GB NVLINK租金价格为$2.21/hr。我们假设全年365天,每天24小时全部租赁,

则8卡H100和A100服务器对应年租金分别为244/155万元(实际使用过程中会有折扣)。

国内,我们选择几家已经公布算力租赁合同或者体验价格的厂商。

中贝通信:中贝通信分别于9月7日和9月19日公告AI算力服务框架协议和服务合同,对应价格分别为12万元/P/年,60万/台/年。

鸿博股份:公司2023年7月7日,在深交所关注回复函中写道公司A系列服务器刊例价格为16万/月/台,H系列服务器刊例价格为29.9万/月/台。实际租金相比刊例价格可能有较大折扣。

市场租金衡量标准主要分为台和P,两者有一定对应关系。

首先,算力租赁厂商租赁购买英伟达算力分两种,一种是直接购买单卡,由第三方整机厂组装成服务器使用。另一种是购买英伟达提供的组装好的计算产品。

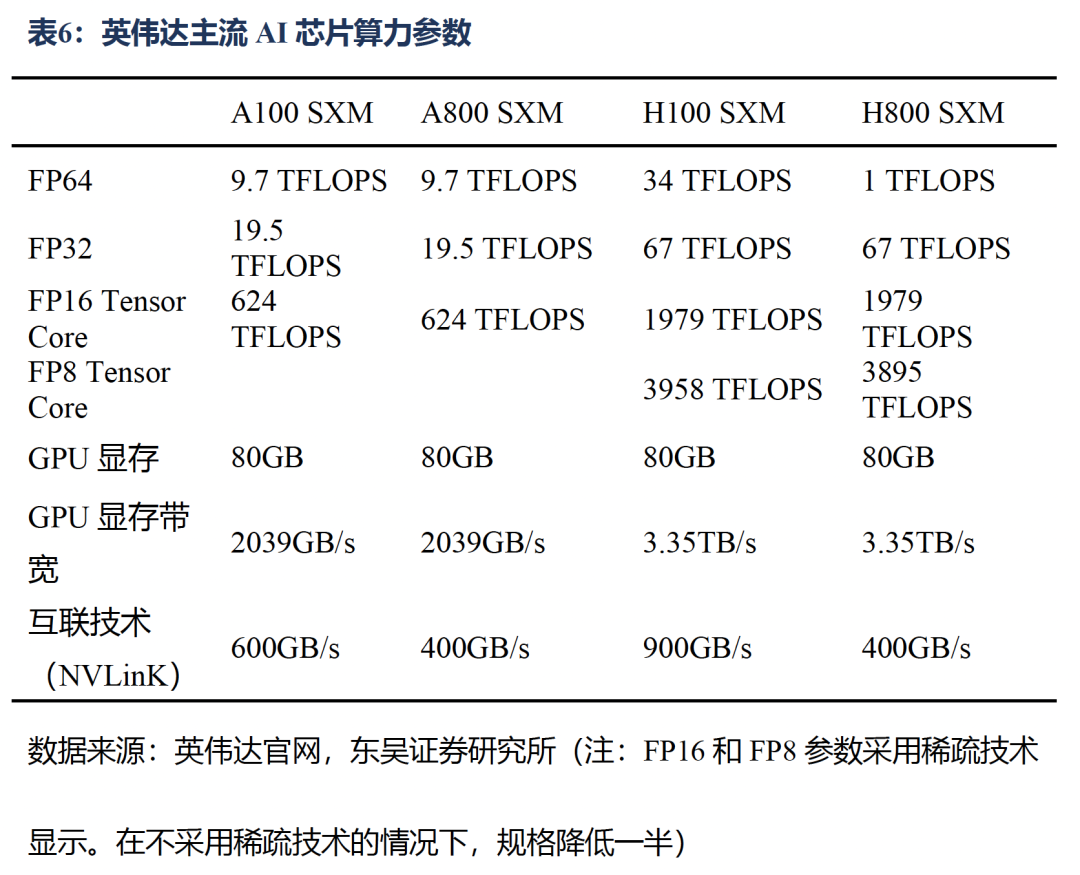

第一种情况下,主流的A100,H100,A800,H800主要算力指标如下。

|

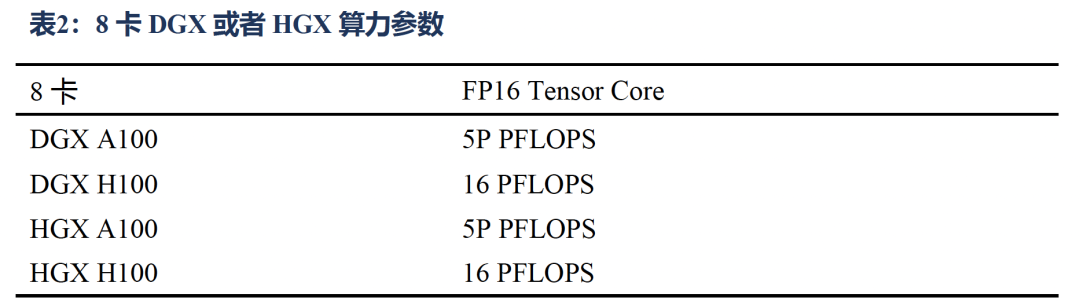

第二种情况下,英伟达提供的组装好的产品主要为HGX和DGX。

HGX 是一个计算平台,通过NVLink 和 NVSwitch将多个GPU串连起来,提供强大的AI运算能力。

DGX是 AI 超级计算机。硬件方面包含:GPU、CPU、内存、硬盘、散热系统、软件、操作系统等。

两者区别。配置完善性:

DGX相较于HGX更加完备。

可修改性:

HGX 只是一个计算模组,用户根据计算需求添加或删除GPU数量。DGX 可定制性不如 HGX,硬件配置是固定的。

成本:

DGX更高,因为是一体化解决方案,涵盖产品更多。

目标用户:

HGX 适用于云数据中心、高性能计算、大规模人工智能研发、可定制基础设施等应用。DGX 专为需要强大、即用型 AI 解决方案的企业而设计。

数据来源:英伟达官网,东吴证券研究所

数据来源:英伟达官网,东吴证券研究所

基于此,我们可以得出结论:一台8卡A卡服务器一般对应FP16算力5P,一张A卡对应FP16算力0.6P,一台8卡H卡服务器一般对应FP16算力16P,一张H卡对应FP16算力2P。

基于这个折算关系,我们可以得出目前主要厂商的算力定价如下表所示。

中贝通信客户主要为政企,可能折价较多。鸿博股份租赁价格较高,一方面为刊例价,实际可能折扣较多,另一方面公司提供DGX服务,单价较高。海外Coreweave定价也需考虑实际成交折价,但海外芯片紧缺程度低于国内。阿里云、百度云和腾讯云中小客户可能较多,价格较高。

基于此,我们可以粗略认为稳态情况下每P算力对应15万元收入。

数据来源:Wind,各公司官网,东吴证券研究所

数据来源:Wind,各公司官网,东吴证券研究所

3.2. 成本

算力租赁厂商主要成本是购买服务器,其中70-80%是算力卡。算力卡的折旧周期为3-4年。

数据来源:京东,东吴证券研究所

数据来源:京东,东吴证券研究所

机柜成本,由于AI服务器功耗较高,一般一个普通CPU服务器机柜只能装一个AI服务器,则对应年租金约为10万元。

若仅考虑算力折旧和机柜成本(租用机房),则毛利率大约为40-60%(H800毛利率更高),若考虑其他成本和降价等因素,实际可能更低。

2023年9月20日,Bernstein分析师MarkMoerdler发布报告指出,微软GPU算力租赁业务产生的毛利率高达42%(A100)。

我们假设期间费用率为20%+,基于2023年9月数据,则算力租赁公司净利率在20%左右(使用A800),使用H800会更高。

算力租赁厂商期间费用主要包括项目管理、产品销售和研发费用。作为参考,鸿博股份于2023年7月7日在深交所回复函中提到,其一期项目达产年净利率约为17%。

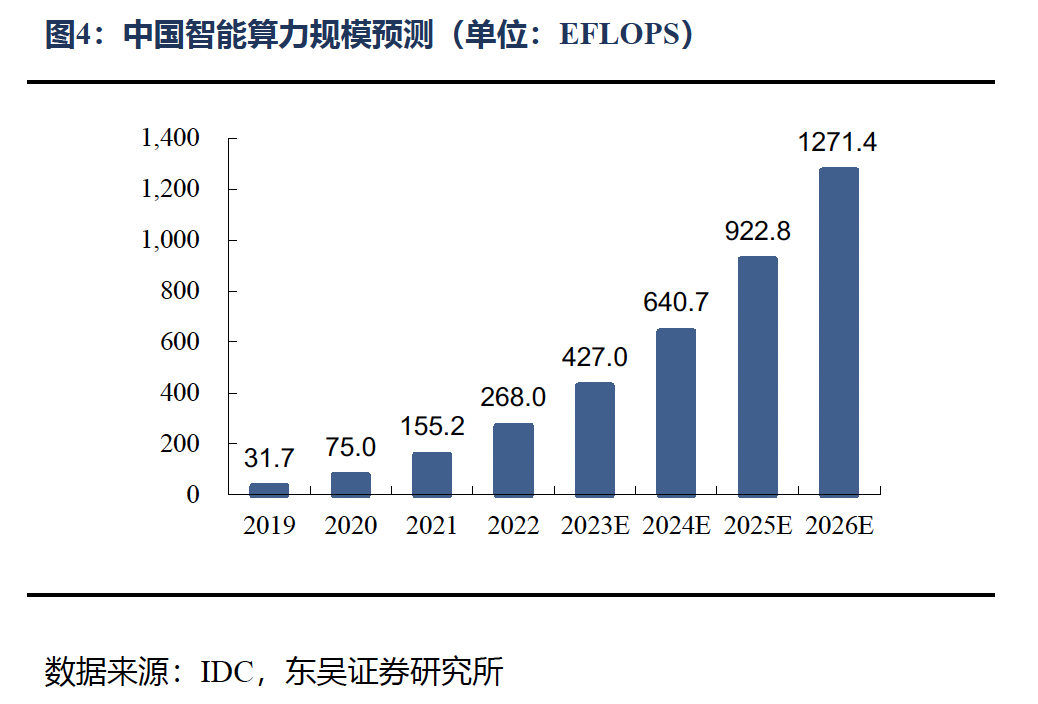

中国智能算力规模增长潜力巨大。

根据IDC数据,2022年智能算力规模达到268百亿亿次/秒(EFLOPS),超过通用算力规模。预计2021-2026年中国智能算力规模的年复合增长率达52.3%

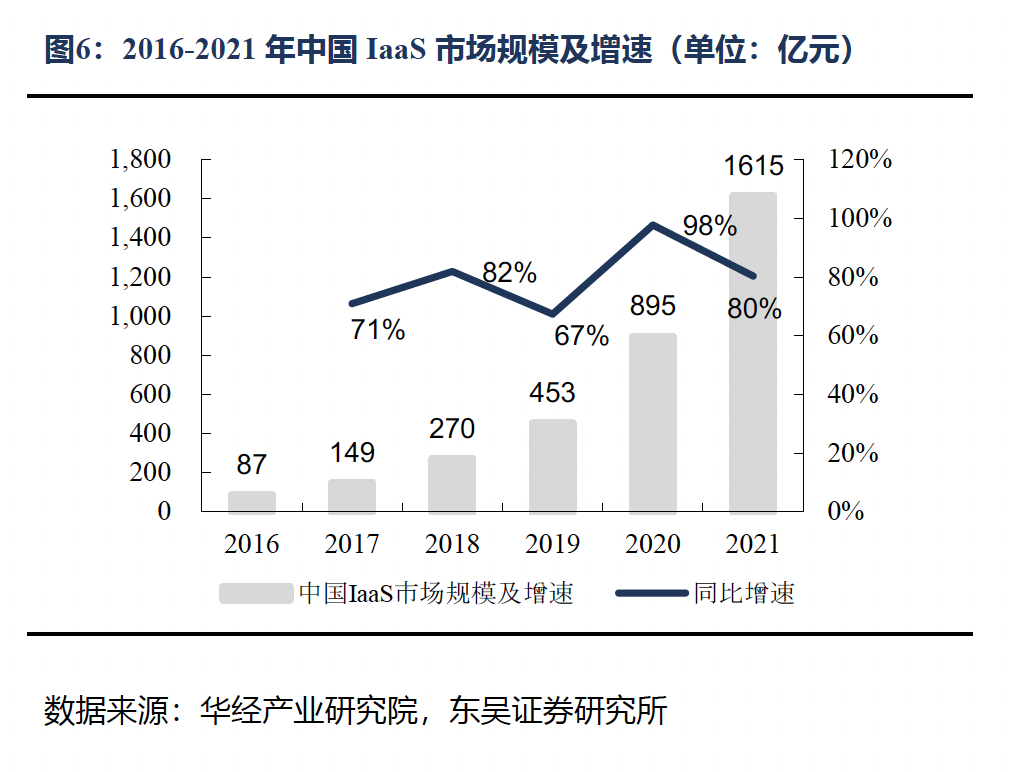

AI算力有望超越普通算力服务市场。

根据华经产业研究院数据,2021年中国IaaS市场规模为1615亿元,同比增长80.39%。随着AI需求爆发,AI算力租赁市场远期规模有望超过普通算力服务市场。

AI算力租赁刚刚兴起,参与方众多,格局还比较分散。

当前布局AI算力租赁市场的主要分为以下几类。1)传统云计算服务提供商,比如三大运营商、阿里、腾讯等;2)具备IDC建设运营能力的央国企,比如云赛智联、广电运通、卓朗科技等;3)具备IDC建设运营相关能力的民企,比如中贝通信等;4)跨界厂商,比如恒润股份、莲花健康等。

AI算力租赁目前的核心竞争力是谁能拿到卡。

北上深等大型城市已经开始布局建设公共AI算力,抢占AI时代高点。

北京方面

北京

2023年5月30日,印发《北京市加快建设具有全球影响力的人工智能创新策源地实施方案(2023-2025年)》。

《实施方案》提出,提升算力资源统筹供给能力。按照集约高效原则,

分别在海淀区、朝阳区建设北京人工智能公共算力中心、北京数字经济算力中心。

在人工智能产业聚集区新建或改建升级一批人工智能商业化算力中心,加强国产芯片部署应用,推动自主可控软硬件算力生态建设。

上海方面

到2025年,本市数据中心算力超过18,000 PFLOPS(FP32);新建数据中心绿色算力占比超过10%(不含市电结构中的绿电);集聚区新建大型数据中心综合PUE降至1.25以内,绿色低碳等级达到4A级以上。

6月2日,上海临港新片区发布政策提出到2025年,临港新片区总算力超过5EFLOPS(FP32),AI算力占比达到80%。

深圳方面

深圳5月31日印发《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023—2024年)》,明确提出

建设城市级智能算力平台

。

整合深圳市算力资源,建设城市级算力统筹调度平台,实现

“算力一网化、统筹一体化、调度一站式”

,全市可统筹的公共智能算力及相关网络带宽保持国内领先水平。

公共算力将会加快推动算力基础设施建设,实现资源优化配置,促进产业发展,规范市场秩序。

算力国产化是数字经济自主可控的基础。

政策上:

5月30日北京印发的《北京市加快建设具有全球影响力的人工智能创新策源地实施方案(2023-2025年)》提出,

推动国产人工智能芯片实现突破。

积极引导大模型研发企业应用国产人工智能芯片,加快提升人工智能算力供给的国产化率。

4月19日,上海提出打造算网安全保障体系。鼓励建设国产自主可控的算力基础设施和基于国产自主可控的算力应用生态。

AI芯片未来将会比CPU更加重要,国产化要趁早。

英伟达创始人黄仁勋提出,全球的数据中心正在把 CPU 芯片换成GPU芯片。为了更好地承载生成式 AI,数据中心正在由CPU为基础的传统计算转向 GPU 为基础的加速计算。

算力是整个数字经济的硬件引擎,不论是AI,自动驾驶,数据要素,未来都需要算力支持。

我们认为公共算力建设和算力国产化是我国构建算力基建,抢占全球数字经济高地的根本。

算力需求不断证实,建议关注公共算力和自主可控的国产算力。

公共算力和算力调度:

云赛智联、深桑达A、易华录、中科曙光,广电运通、卓朗科技、中国电信、中国移动、中国联通等。

国产算力:

神州数码、海光信息、卓易信息、四川长虹、拓维信息等。

7. 风险提示

1. 政策推进不及预期。

公共算力平台建设和运营,以及AI芯片国产化需要政策强力支持,如果政策支持力度不及预期,行业发展进度会受影响。

2.

技术研发不及预期。

AI芯片技术壁垒较高,国产化难度较大,如果国产AI芯片研发进度不及预期,将会影响国产化进度

。

3.

AI发展不及预期。

AI算力需求增加主要系AI技术快速发展所致,如果AI技术发展减缓,则对算力的需求会有所降低。

公众订阅号(微信号:吴声计事)由东吴证券研究所计算机团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所计算机团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;