投资逻辑

1)

库存高企原因主要有三方面:

①“运行”产能远高于“需求”产能,库存不断走高符合预期;②“积极生产+消极消费”,进一步推升库存压力;③违规产能关停,为铝锭库存增加贡献了增量。

2)

三个维度看待库存高企问题:

①从全球库存角度来看,连续多年处于下行通道,为过去五年底部;②从“库存消费比”来看,仍处于正常水平;③从“去库存进程”来看,去库存或已经不远。

3)短

期库存高企不足为虑,继续坚定看好电解铝板块投资机会,尤其是行业龙头将充分受益于此轮周期!

4)风险提示:

电解铝供给侧改革不及预期、宏观经济波动等带来的风险。

“严控新增产能、清理违规产能、环保错峰生产”我们称之为电解铝供给侧改革“三重门”。至今,各项政策按部就班、渐次落地。

但反观实体,最重要的供需结构“中间变量”——国内铝锭库存数据却一路攀升,并创出了160多万吨的历史新高;市场对“电解铝供给侧改革的实际效果”也出现了不同程度上的担心和质疑。

但果真如此么,又如何看待不断高企的库存?本篇金属观察中,我们将详尽回答:

库存高企,原因几何?

“运行”产能远高于“需求”产能,库存不断走高符合预期

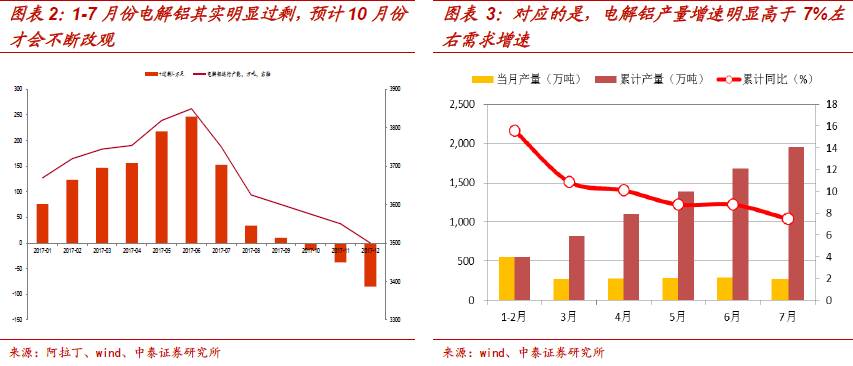

根据阿拉丁统计数据,2017年1-7月份月均电解铝运行产能为3758万吨(折年),6月份运行产能甚至一度触及了3900万吨;而2017年全年的电解铝消费量在3400-3500万吨一线,即便是考虑到90-95%的产能利用率,

1-7月份整个电解铝行业就是一个显著过剩的状态,过剩就会不断累积库存,这是一种必然。

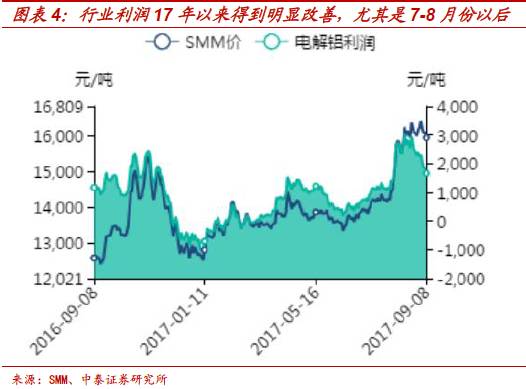

当然,为什么会有这么多的产能和产量?这与2017年以来的行业利润不断改善,特别是5月底以后供给侧改革预期不断推升价格,进而使得行业利润进一步扩大有着直接的关系——

企业生产积极性以及抢装。

当然,为什么会有这么多的产能和产量?这与2017年以来的行业利润不断改善,特别是5月底以后供给侧改革预期不断推升价格,进而使得行业利润进一步扩大有着直接的关系——

企业生产积极性以及抢装。

消费淡季,“积极生产+消极消费”,进一步推升库存压力

从季节性看,一般而言,7/8月是铝的传统消费淡季,加之受环保督查影响,新疆、山东等地部分铝加工企业开工率受到影响,导致铝水需求减少、铸锭需求增加,消费淡季特征表现相对明显。

违规产能集中关停的“副作用”

①

《清理整顿电解铝行业违法违规项目专项行动方案》于今年4月正式下发后,新疆、内蒙以及山东等电解铝主产区纷纷发布相关配套文件,电解铝违法违规项目开启关停大幕。前期关停主要在新疆自治区,而真正大规模集中关停期则是在7月和8月。

②

而电解槽停电后,需要在2个小时内进行抽铝水作业,而抽出的铝水则需要做铸锭处置,转化为铝锭库存;据调研,当天抽出的生产线铝水大约相当于该生产线10天左右的产量,因此违规产能的关停,亦为铝锭库存增加贡献了增量。

③

据我们最新统计,

已关停违规运行产能约为367万吨,预计9月15日之前,违法违规产能有望全部关停完毕,这一“副作用”也将逐渐消失。

如何看待库存高企,影响真的很大么?

从全球库存角度来看:连续多年处于下行通道,为过去五年底部

其实,全球从2012年开始,电解铝便进入了去库存周期,

库存从最高点的700万吨已经回落至300万吨左右,整体下降了近60%。

从“库存消费比”来看:处于正常水平

库存超过历史高点是事实,但也要看到,2017年铝消费量同2013年铝消费量绝对不可同日而语,因此,

单纯比较绝对量,意义不大。

安泰科数据显示,2013年铝消费量约为2480万吨,预计2017年铝消费量有望达到3580万吨,较2013年增长44%。2013年的高点库存消费比约为5.3%,而今年目前高点库存消费比仅为4.6%,远不及2013年水平。

因此,从绝对值来看,今年库存水平确已超过历史高位,但从相对值来看,当前库存处于正常水平。

从“去库存进程”来看:去库存或已经不远

更进一步讲,“去产能→去产量→去库存”需要逐步传导,不会立竿见影、一蹴而就,

去库存处于该逻辑链条末端,具有一定滞后性。