北上流入意愿VS QFII流出风险

——上周流动性评级为C

天风策略:刘晨明/肖超虎/李如娟/徐彪

报告联系人:韩旭东/许向真

具体报告内容和数据交流请联系:

许向真/13264560704

6月以来,随着股市走弱,我们流动性框架中一些反应增量资金意愿的指标出现明显下滑。比如今年一季度亮眼的基金发行数据,5月以来连续萎靡;再比如我们认作年初成长板块启动前瞻的产业资本增减持指标,也连续数周回到净减持状态。

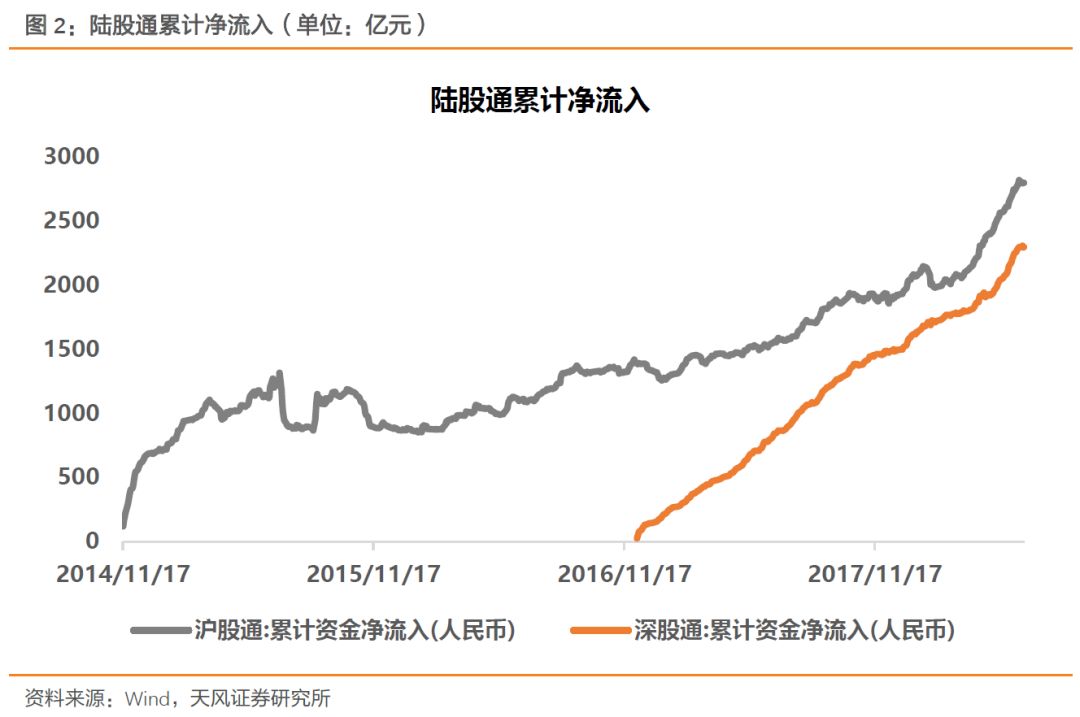

但是过去几周,除了央行释放流动性态度明确之外,北上资金也始终保持高亢情绪,一路跌一路抄底(只有上周大跌流出20亿左右)。截止6月22日,今年沪股通、深股通累计净流入数842.22亿、778.25亿,其中6月分别为153.70亿、149.84亿,较过去5个月并没有出现放缓。当然这部分资金需考虑A股正式纳入MSCI后,海外指数基金的建仓情况。

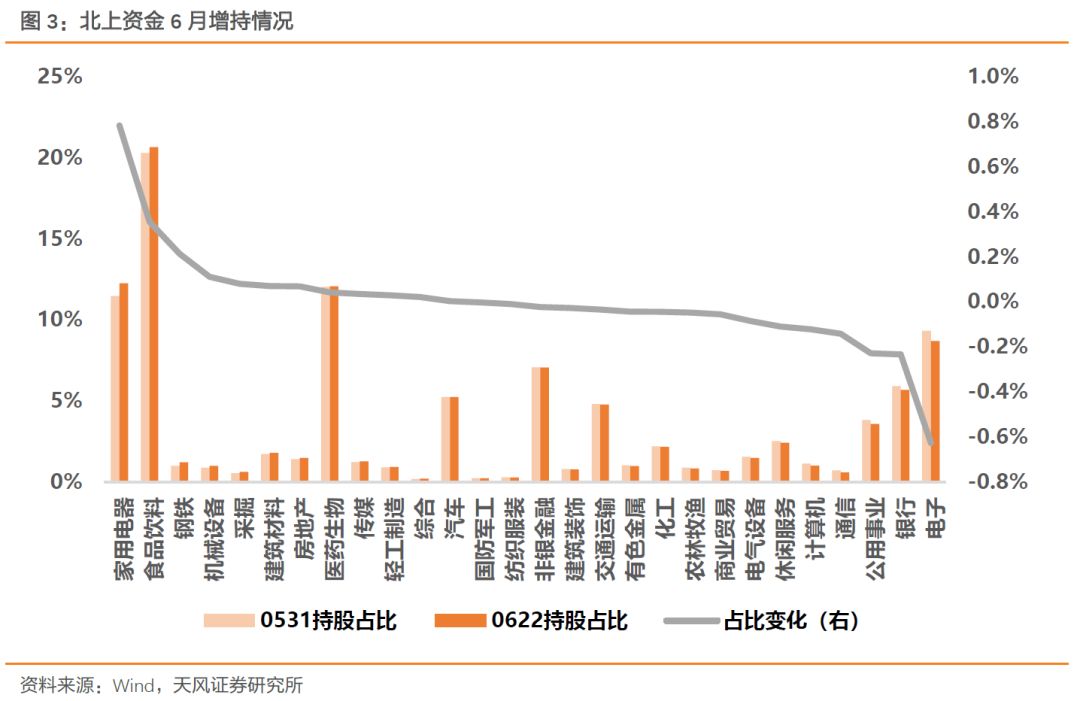

从行业配置来看,6月截止22日北上资金增持市值最高的行业为家电、食品、钢铁、机械、采掘, 主要集中在消费和周期领域。减持市值最高的是电子、银行、公用事业、通信、计算机,主要集中在TMT领域。

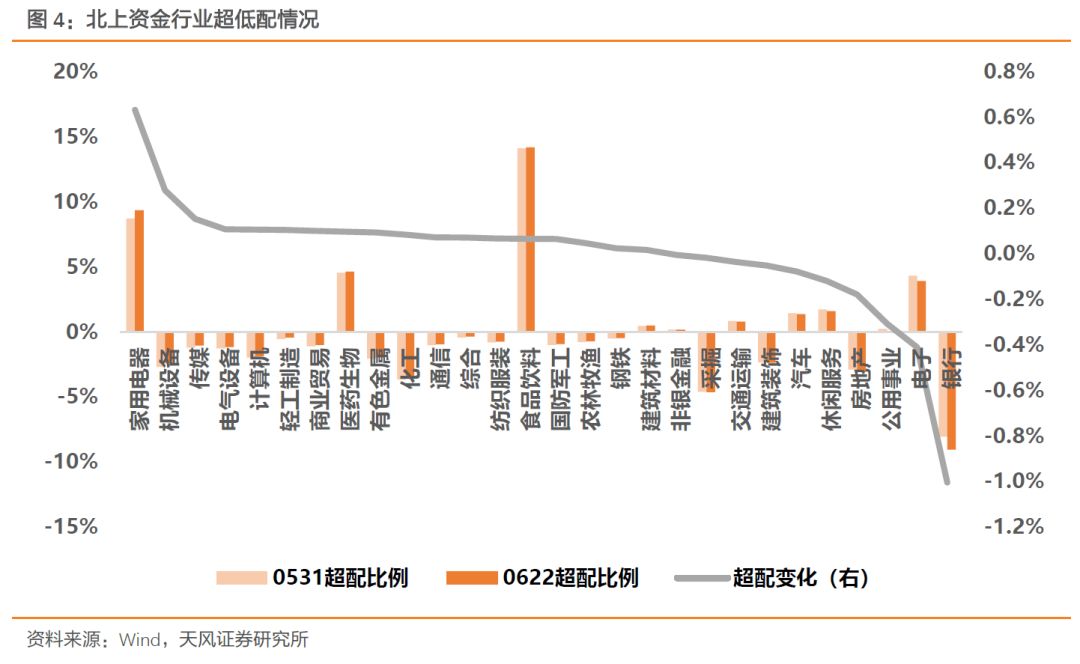

为减小行业涨跌对主动持股分析的影响,进一步看超低配比例变化。以当天流通市值为基准,则6月截止22日超低配比例提高最多的为家电、机械、传媒、电气设备、计算机;超低配比例减小最多的为银行、电子、公用事业、房地产、休闲服务。

个股层面情况如下:

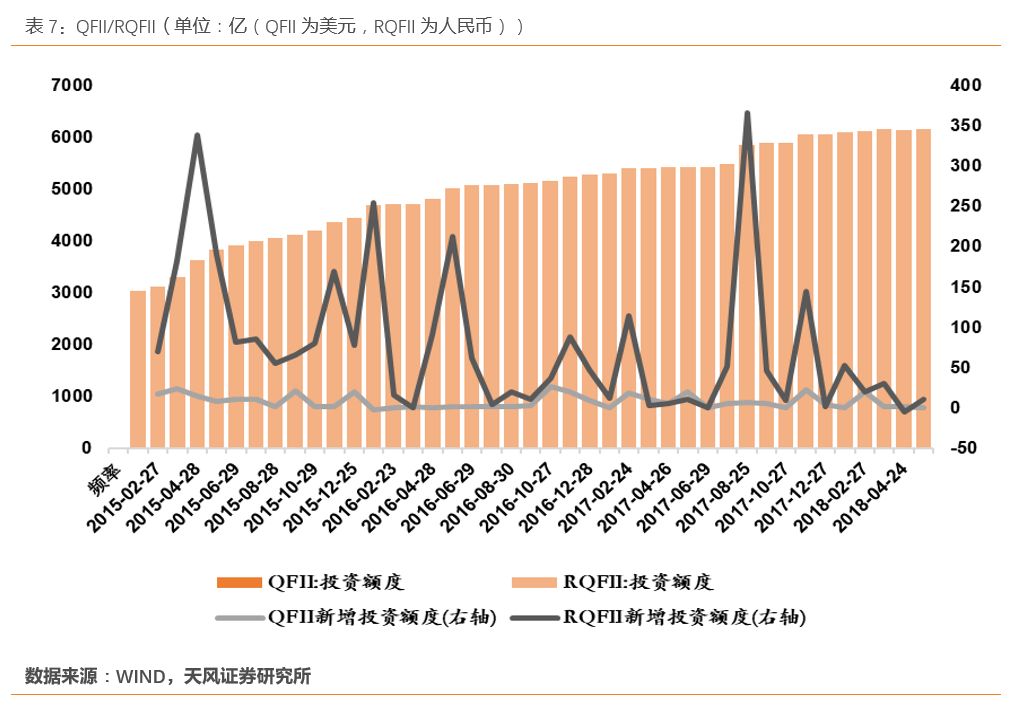

另一方面,今年在对外资出入的分析上出现一个重要变量。即今年6月12日外汇局发布的《合格境外机构投资者境内证券投资外汇管理规定》和央行会同外汇局发布的《中国人民银行国家外汇管理局关于人民币合格境外机构投资者境内证券投资管理有关问题的通知》。这两份文件放开了QFII每月20%的汇出上限,取消了QFII、RQFII本金锁定期要求,并允许QFII和RQFII对其境内投资进行外汇套保。

直观来看,此次改革有利于调动外资进入A股市场的积极性;但其中汇出限制的放开对今年的流动性影响也值得重视,因为这意味着QFII资金的撤出将更加便利。新政的发布很可能会使今年外资流入流出的振幅加大。

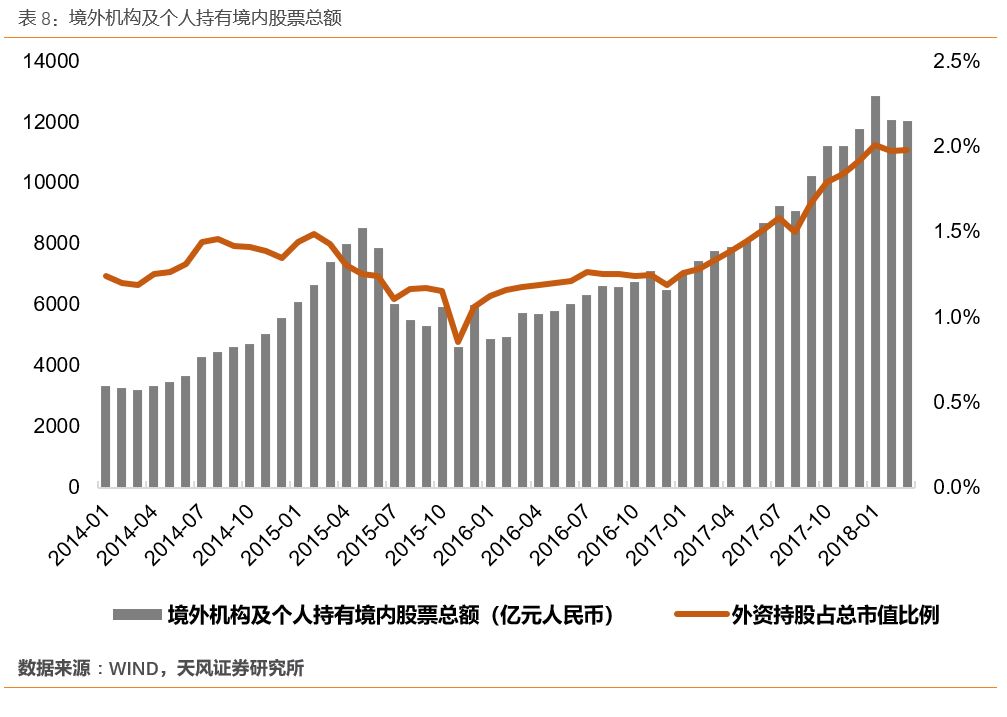

从外部环境来看,去年导致外资大举流入的几个因素都有边际减弱:比如人民币去年趋势性升值6%、全球权益资产稳步上行、MSCI资金流入的预期。因此从央行发布的数据可以看到,今年一季度境外机构及个人持有境内股票总额的增量是明显放缓的。但最终外资会否持续流入,还取决于基本面的因素。

从外部环境来看,去年导致外资大举流入的几个因素都有边际减弱:比如人民币去年趋势性升值6%、全球权益资产稳步上行、MSCI资金流入的预期。因此从央行发布的数据可以看到,今年一季度境外机构及个人持有境内股票总额的增量是明显放缓的。但最终外资会否持续流入,还取决于基本面的因素。

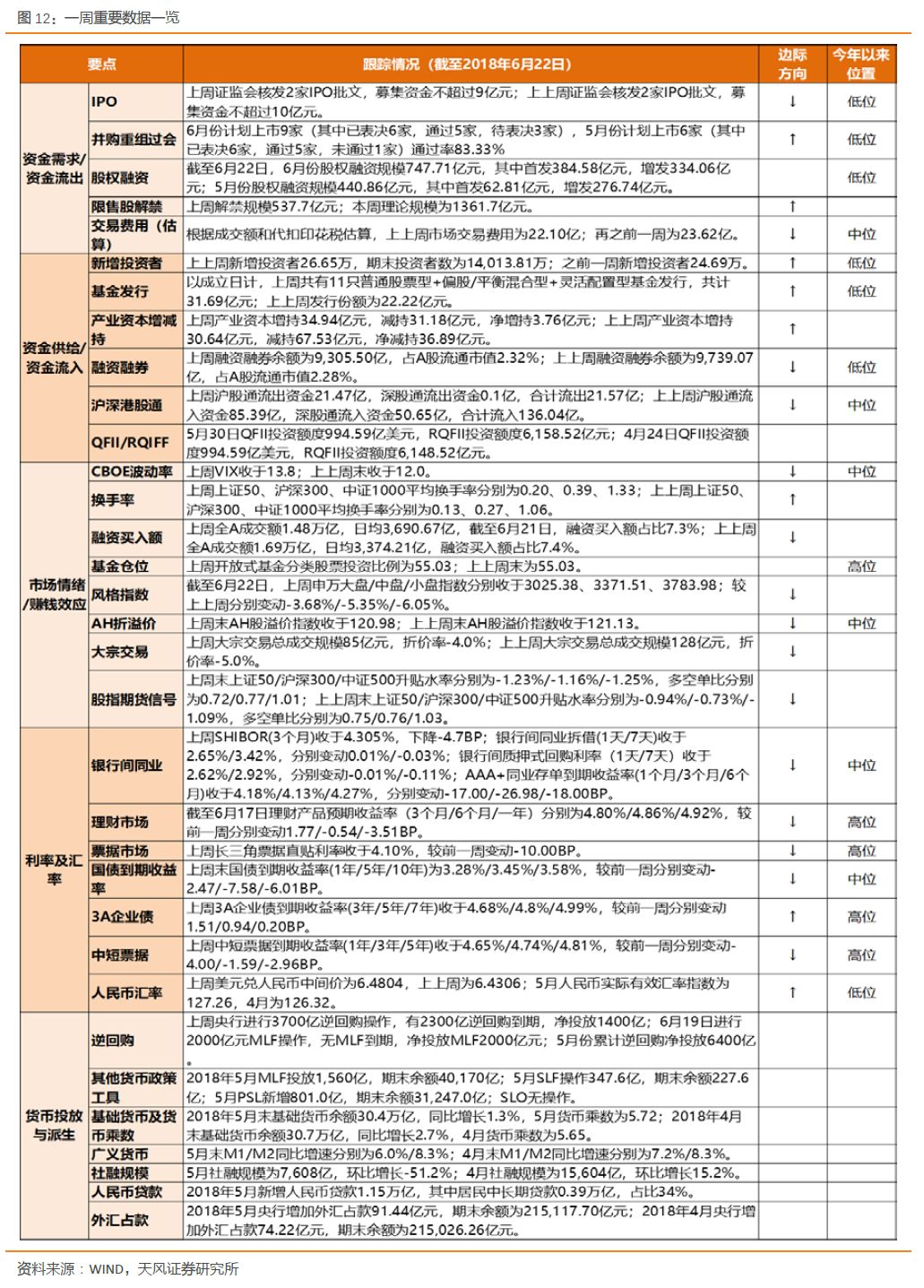

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

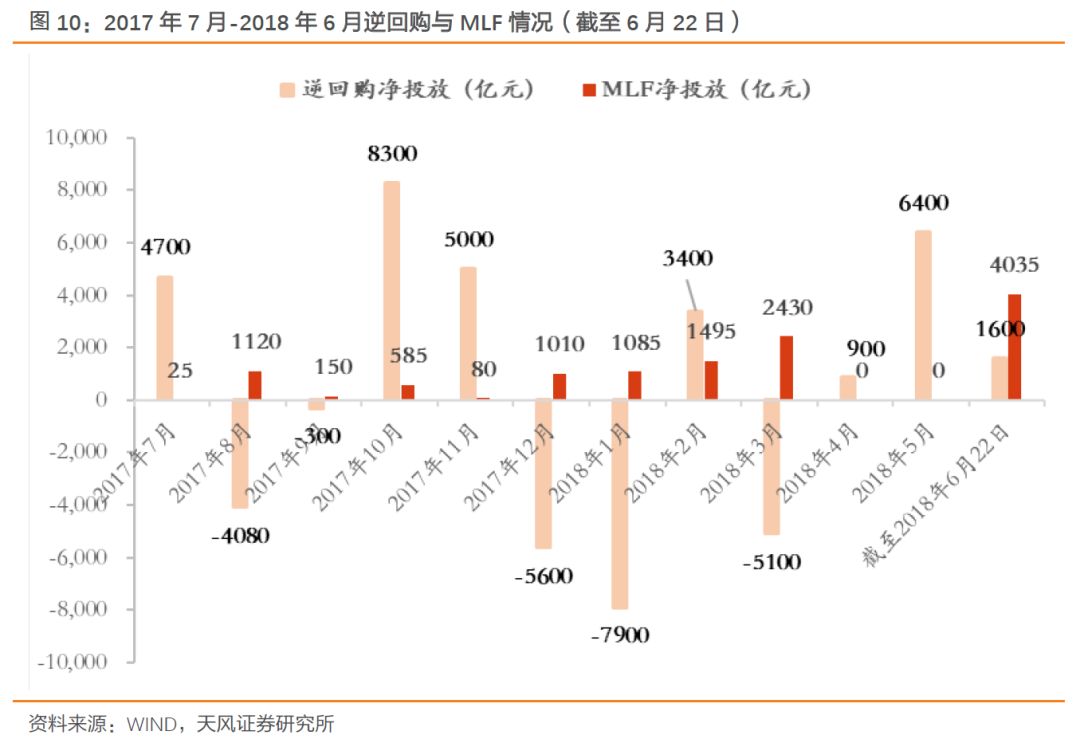

上周净投放2000亿MLF,资金利率下降

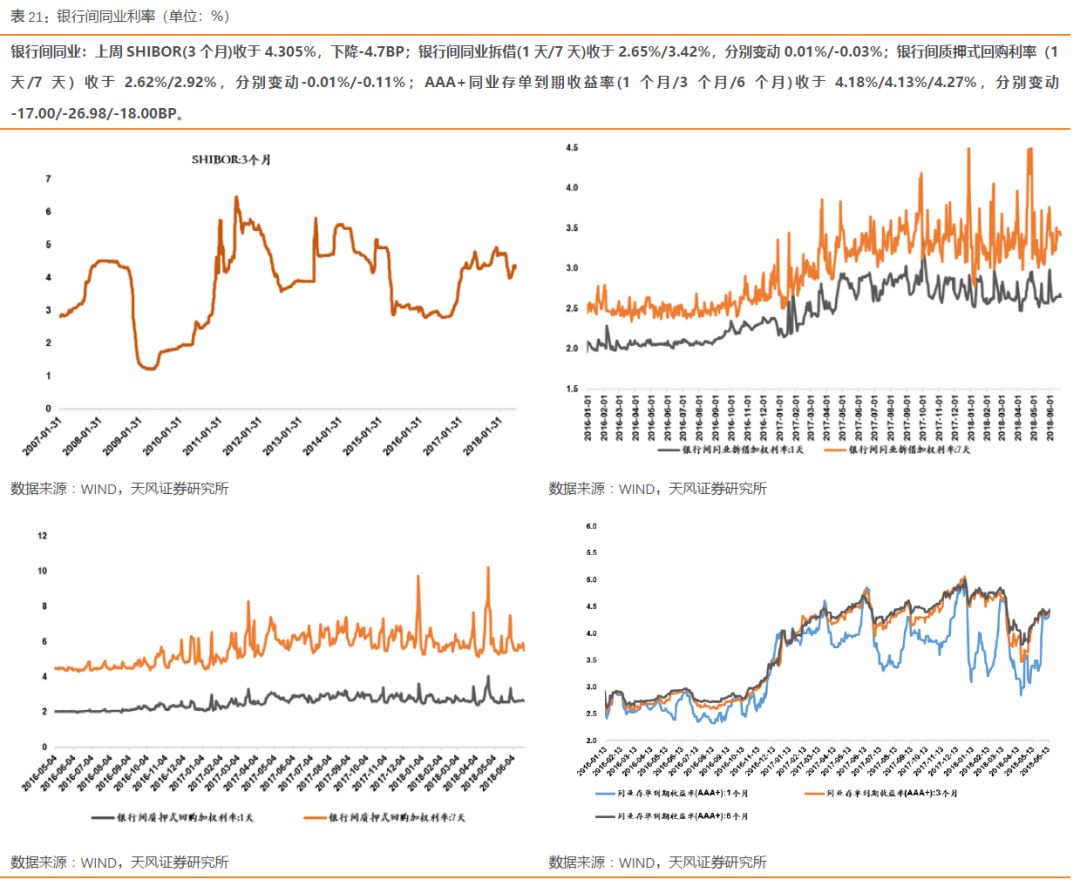

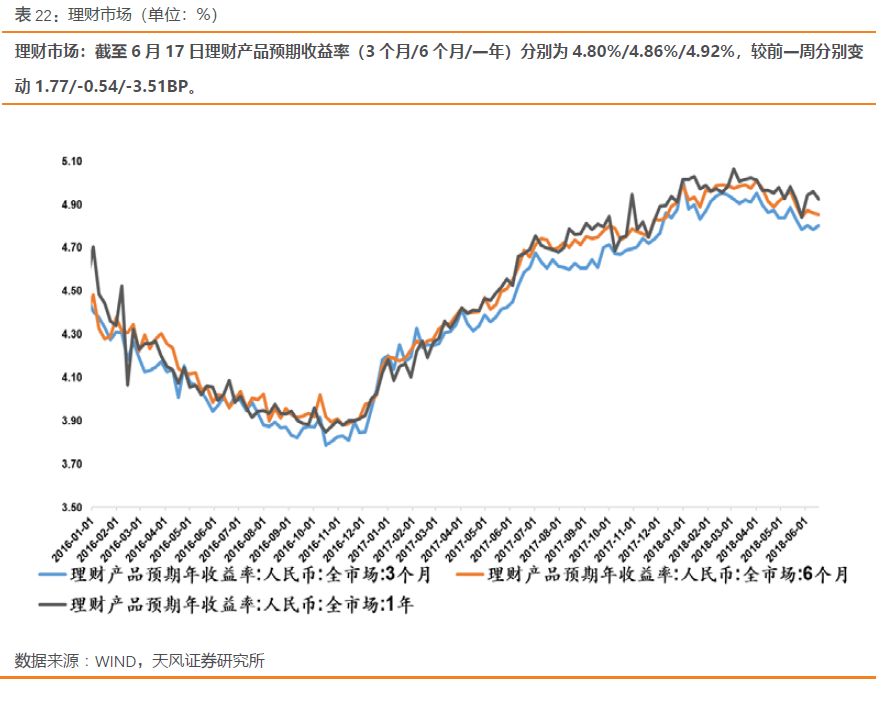

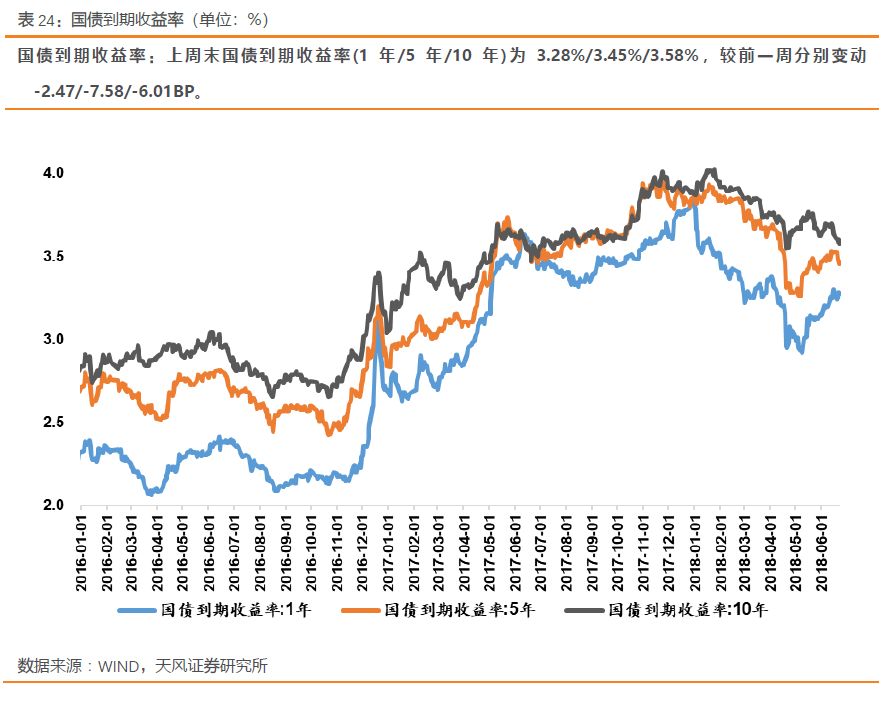

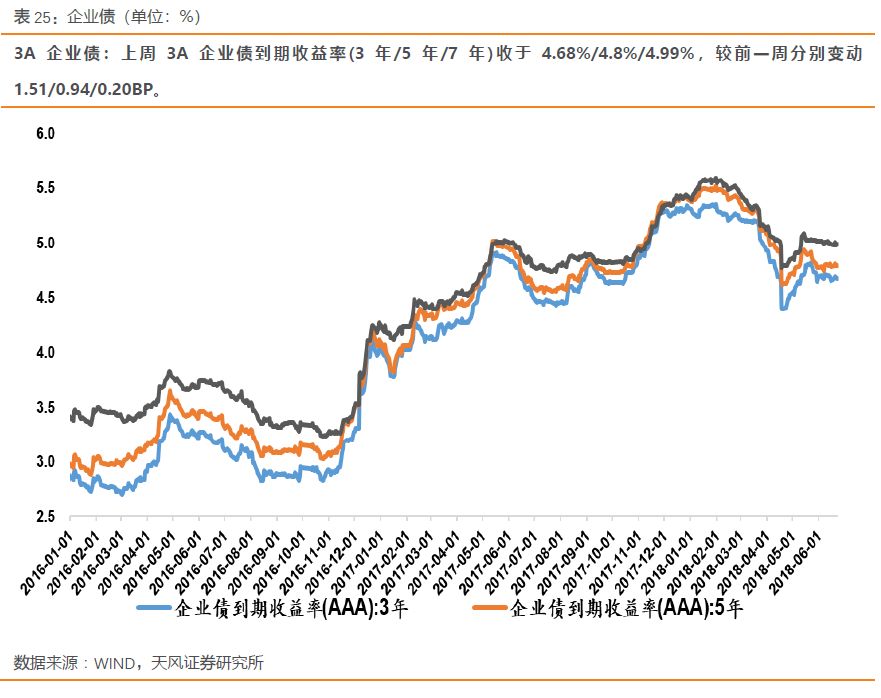

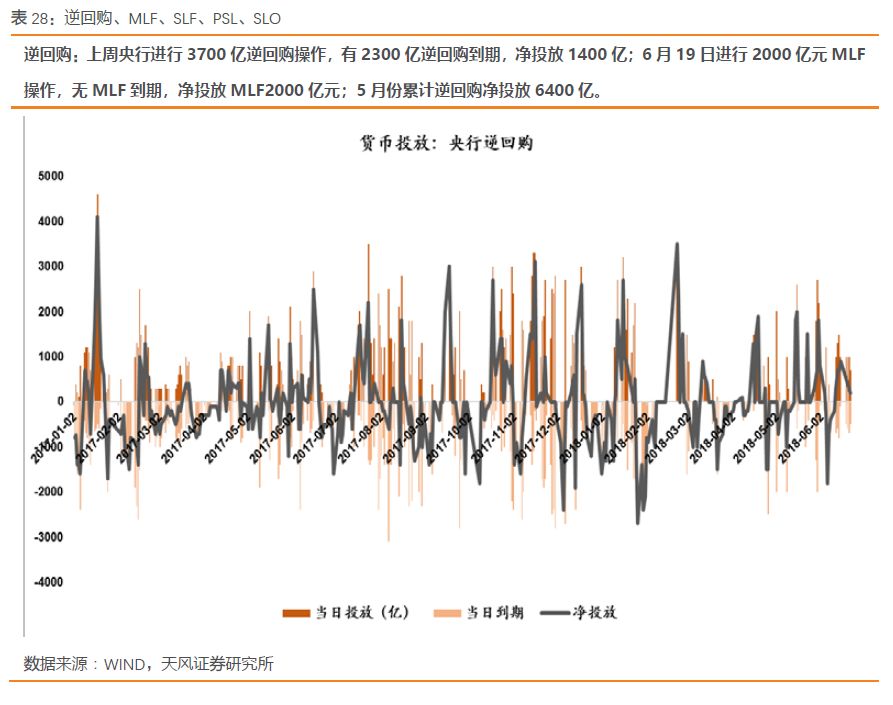

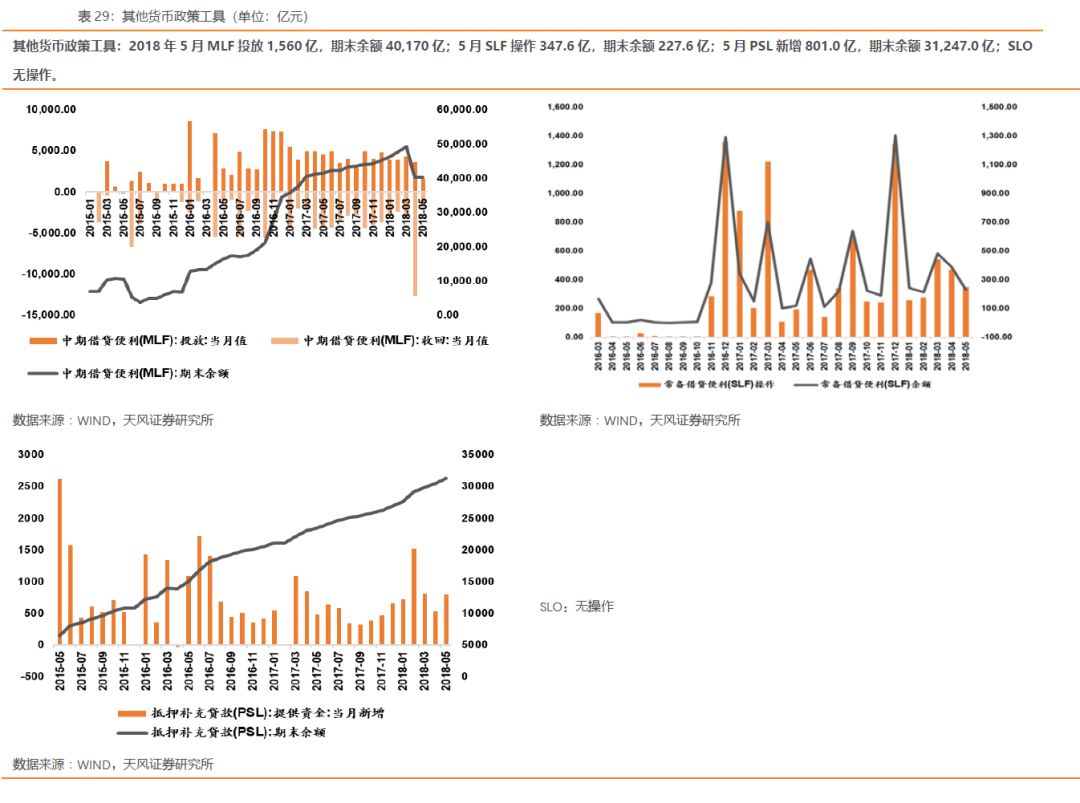

:上周央行进行3700亿逆回购操作,有2300亿逆回购到期,净投放1400亿;6月19日进行2000亿元MLF操作,无MLF到期,净投放MLF2000亿元;5月份累计逆回购净投放6400亿。数据上看,上周SHIBOR(3个月)收于4.305%,下降-4.7BP;银行间同业拆借(1天/7天)收于2.65%/3.42%,分别变动0.01%/-0.03%;银行间质押式回购利率(1天/7天)收于2.62%/2.92%,分别变动-0.01%/-0.11%;AAA+同业存单到期收益率(1个月/3个月/6个月)收于4.18%/4.13%/4.27%,分别变动-17.00/-26.98/-18.00BP。上周3A企业债到期收益率(3年/5年/7年)收于4.68%/4.8%/4.99%,较前一周分别变动1.51/0.94/0.20BP。上周中短票据到期收益率(1年/3年/5年)收于4.65%/4.74%/4.81%,较前一周分别变动-4.00/-1.59/-2.96BP。上周长三角票据直贴利率收于4.10%,较前一周变动-10.00BP。上周末国债到期收益率(1年/5年/10年)为3.28%/3.45%/3.58%,较前一周分别变动-2.47/-7.58/-6.01BP。

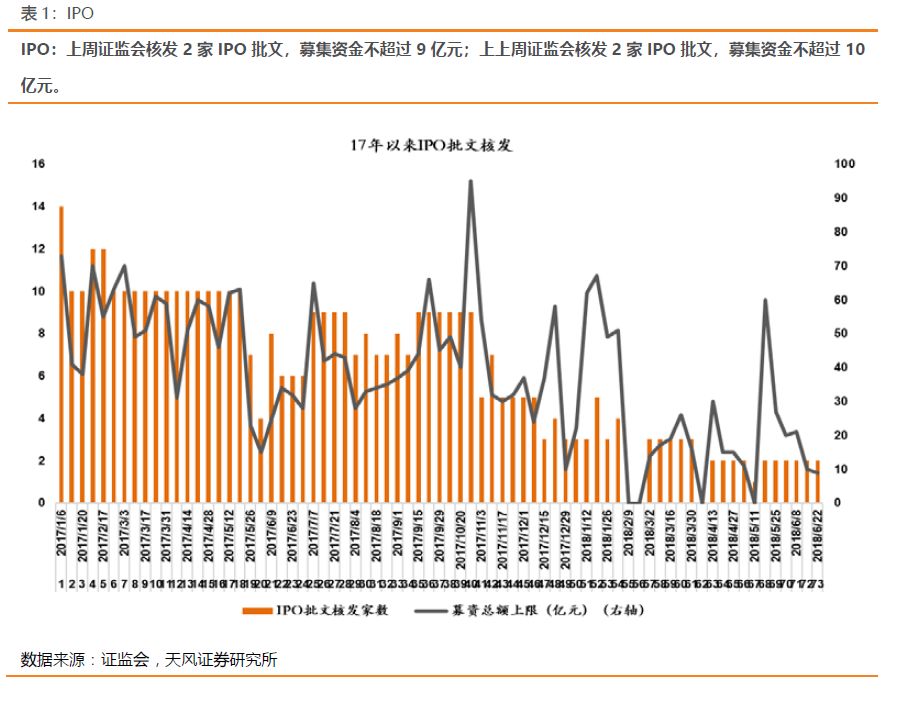

IPO核发2家,基金发行量回升:

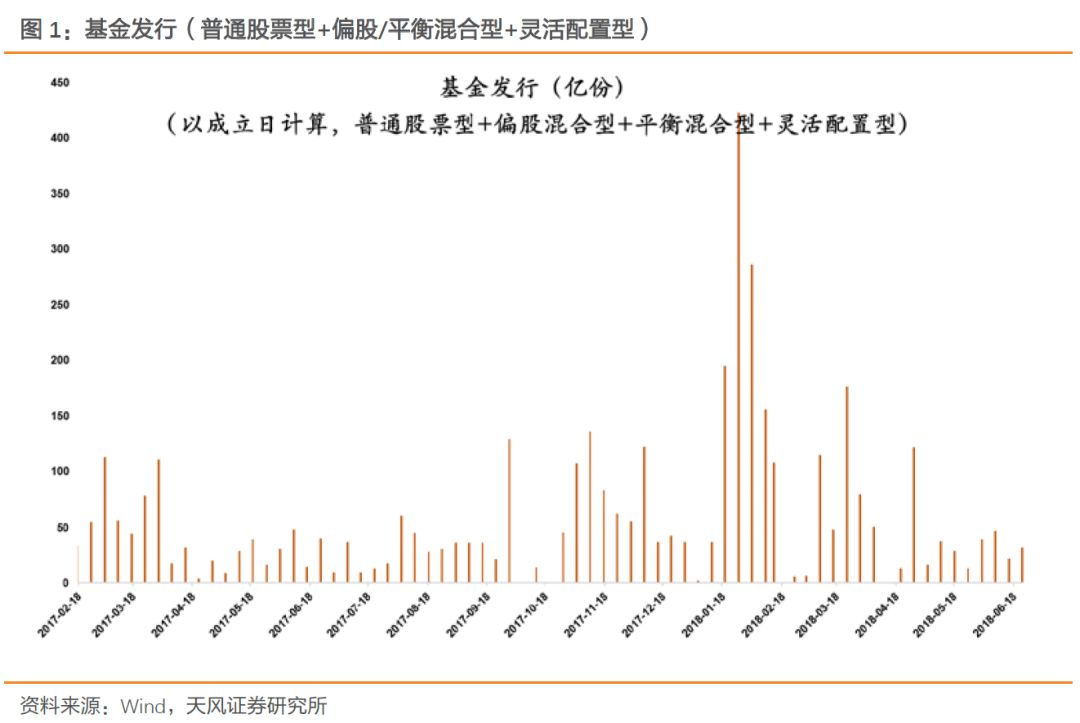

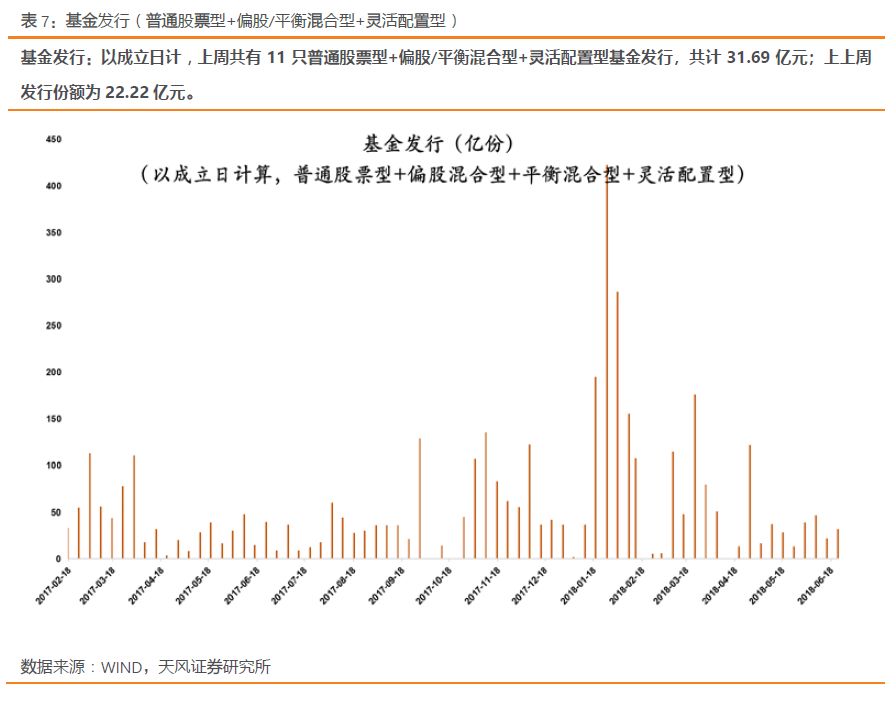

上周证监会核发2家IPO批文,募集资金不超过9亿元;上上周证监会核发2家IPO批文,募集资金不超过10亿元。以成立日计,上周共有11只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计31.69亿元;上上周发行份额为22.22亿元。

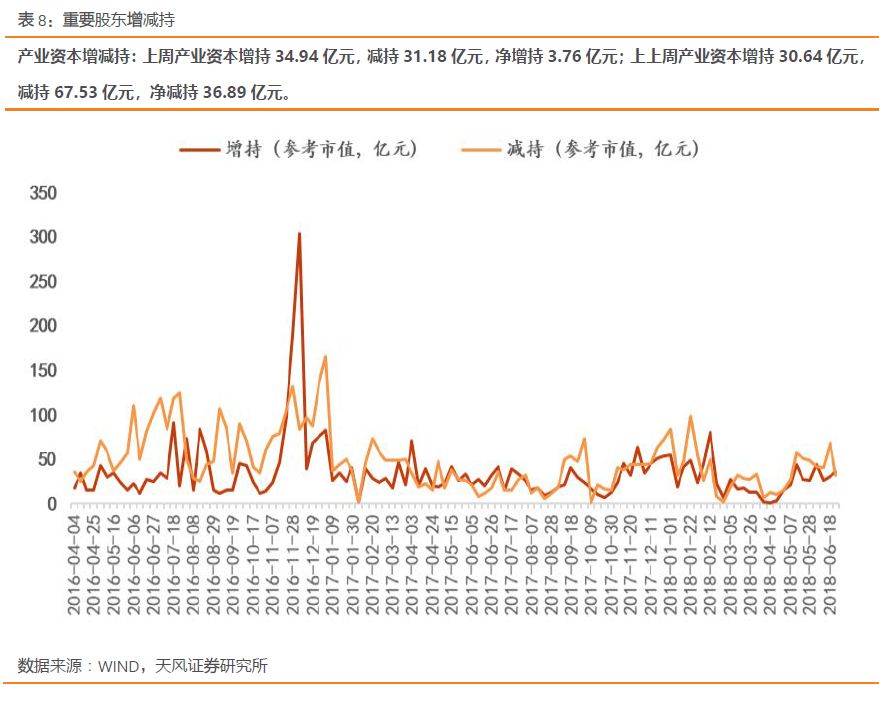

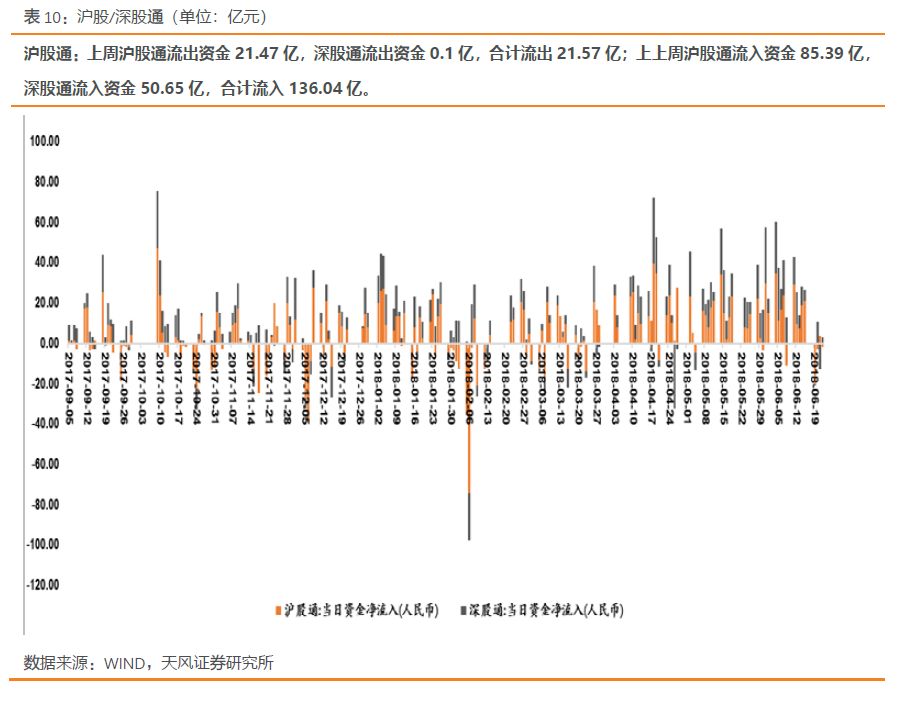

产业资本净增持,沪深股通资金流出:

上周产业资本增持34.94亿元,减持31.18亿元,净增持3.76亿元;上上周产业资本增持30.64亿元,减持67.53亿元,净减持36.89亿元。上周沪股通流出资金21.47亿,深股通流出资金0.1亿,合计流出21.57亿;上上周沪股通流入资金85.39亿,深股通流入资金50.65亿,合计流入136.04亿。

市场活跃度方面:

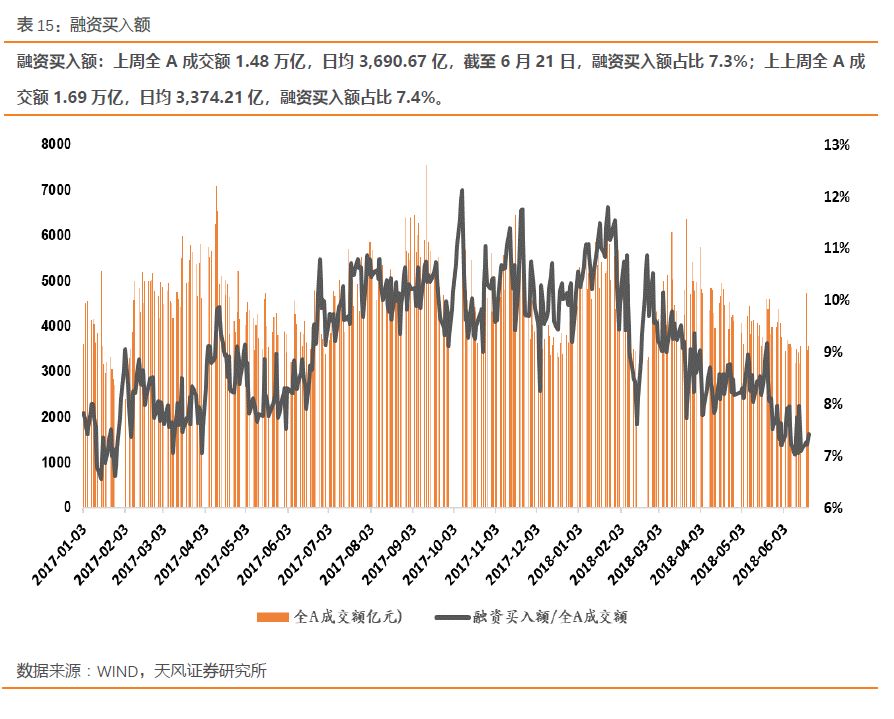

上周融资融券余额为9,305.50亿,占A股流通市值2.32%;上上周融资融券余额为9,739.07亿,占A股流通市值2.28%。上周全A成交额1.48万亿,日均3,690.67亿,截至6月21日,融资买入额占比7.3%;上上周全A成交额1.69万亿,日均3,374.21亿,融资买入额占比7.4%。

其他我们重点关注的指标里:

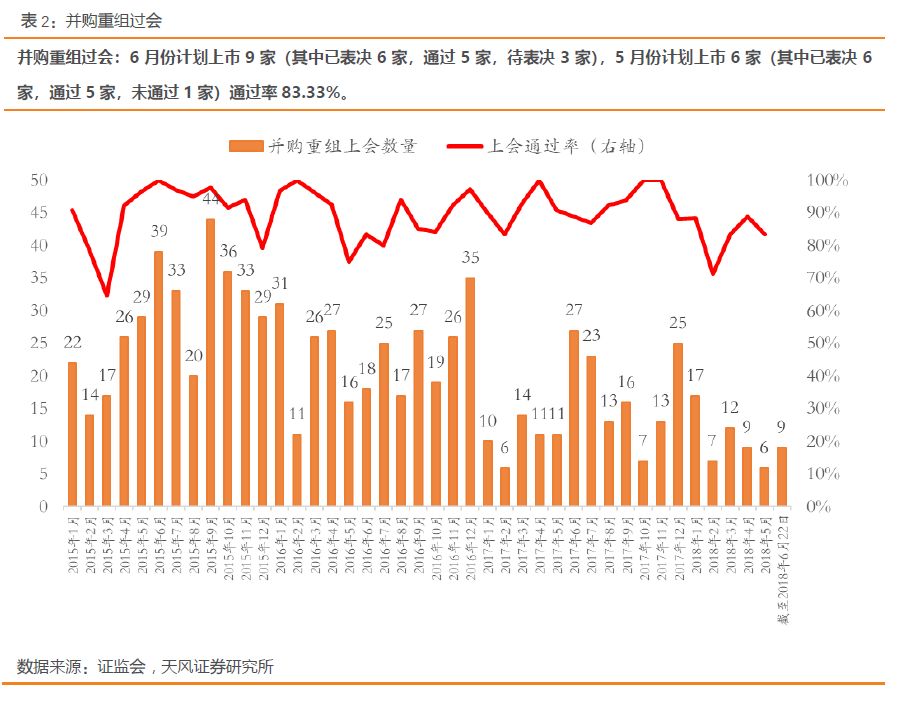

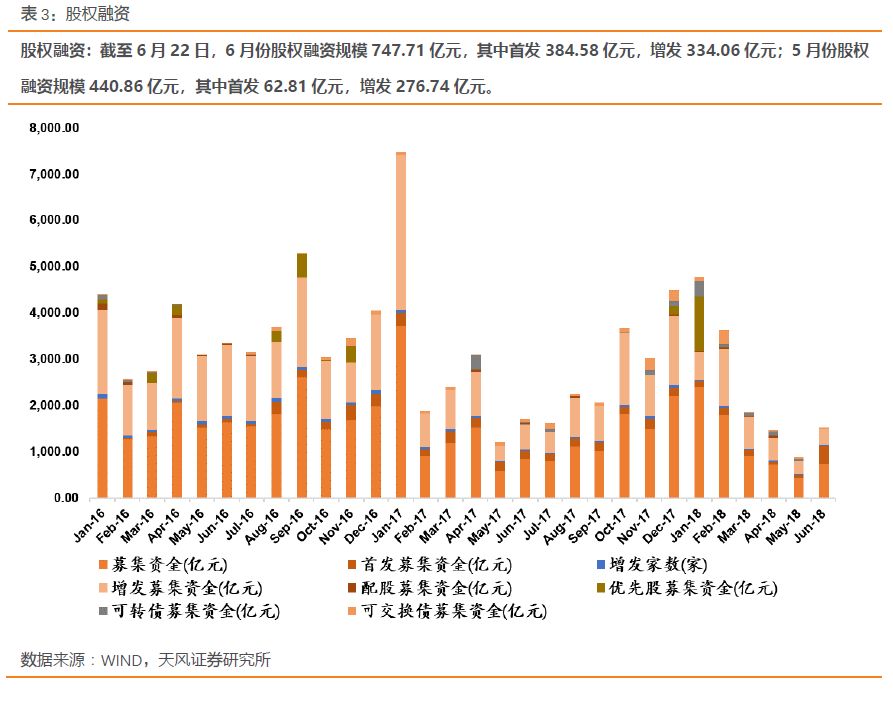

截至6月22日,6月份股权融资规模747.71亿元,其中首发384.58亿元,增发334.06亿元;5月份股权融资规模440.86亿元,其中首发62.81亿元,增发276.74亿元。6月份计划上市9家(其中已表决6家,通过5家,待表决3家),5月份计划上市6家(其中已表决6家,通过5家,未通过1家)通过率83.33%。

说明:

①

“边际方向”

代表本周相对于上周的变化,箭头仅代表数字的变动方向,对流动性的影响方向需根据具体指标含义判断。

②

“今年以来位置”

表示指标在今年以来走势的相对位置。

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

限售解禁

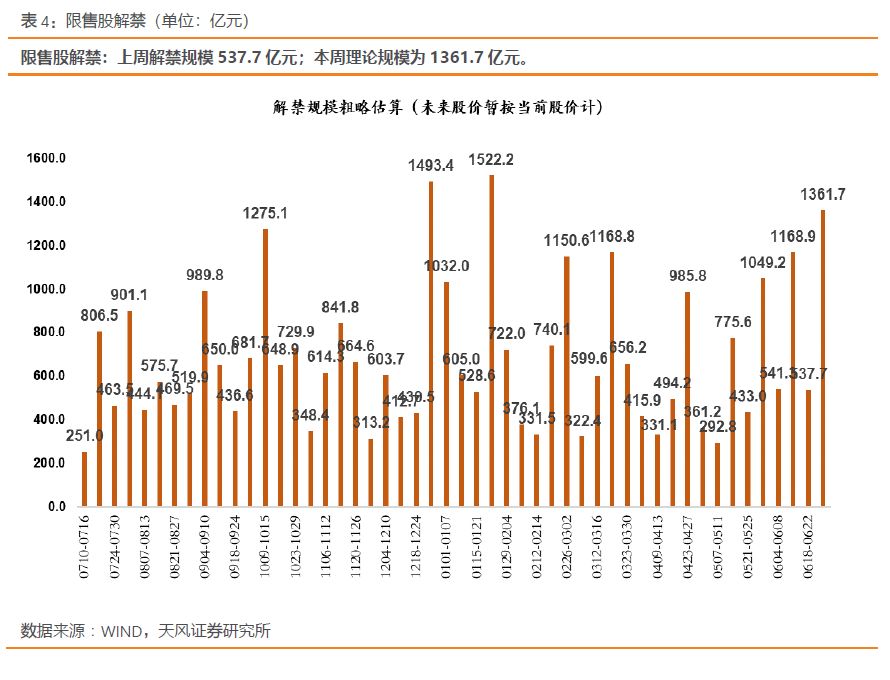

1.2

限售解禁

跟踪指标:限售股解禁

1.3

交易费用

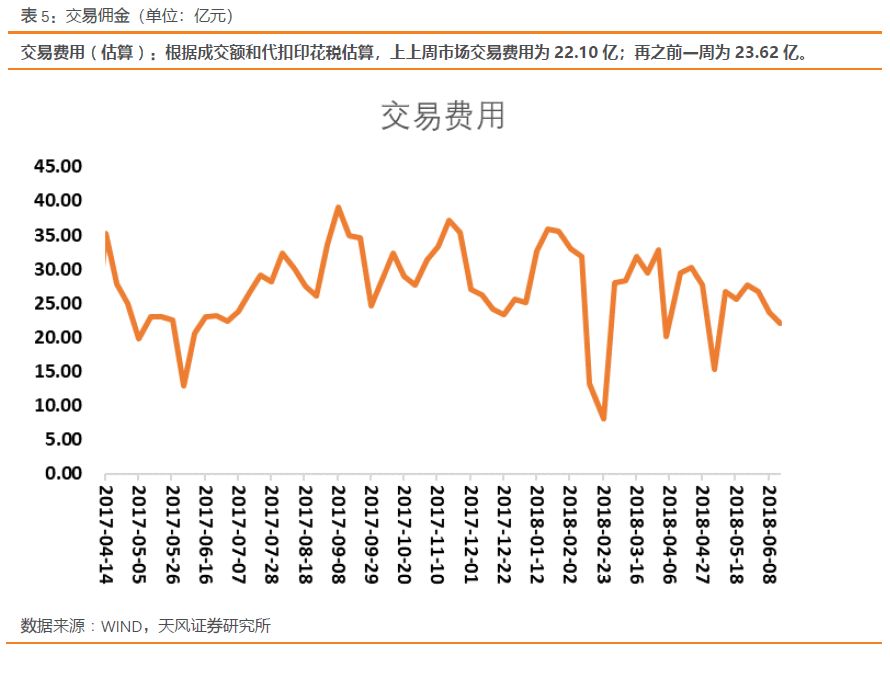

1.3

交易费用

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

市场交易

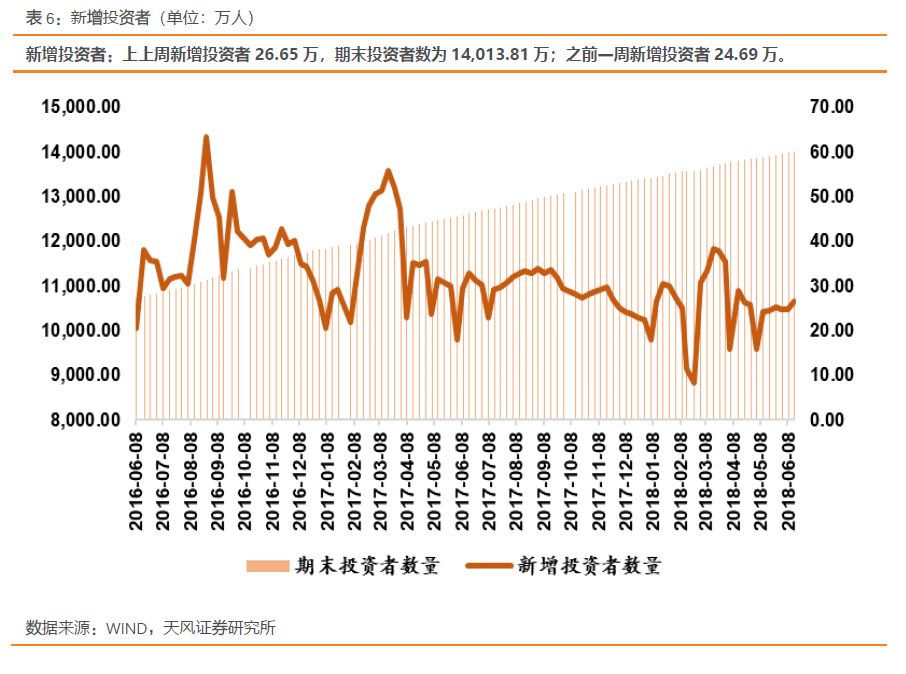

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

2.5

海外资金

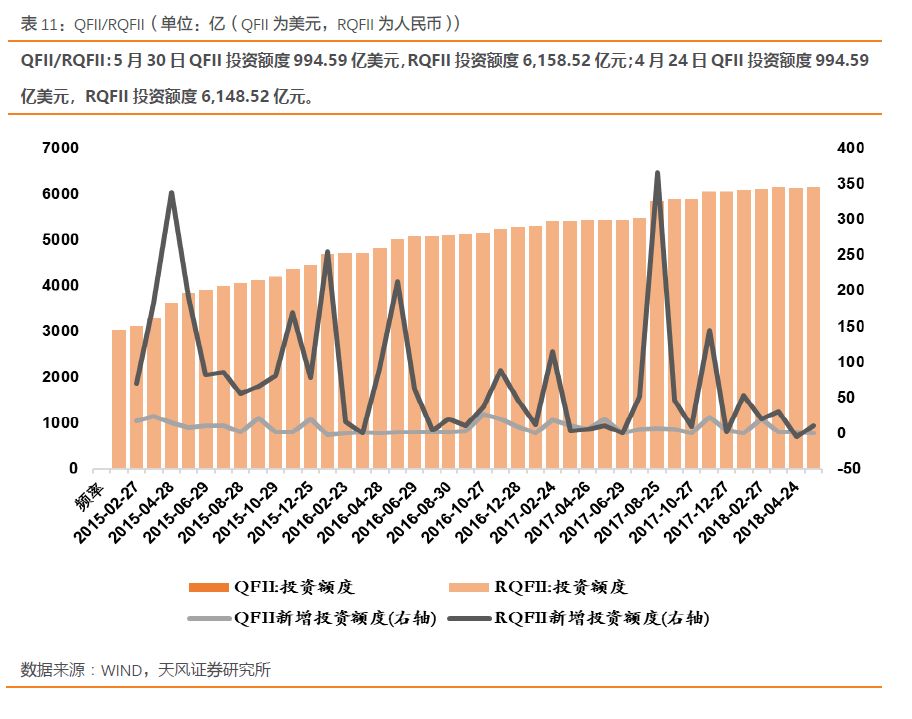

跟踪指标:沪深港股通、QFII/RQFII

2.6

资金流入板块分布

2.6

资金流入板块分布

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3

、市场情绪

/

赚钱效应

3.1

波动率

/

风险

跟踪指标:CBOE波动率

3.2

参与度

/

活跃度

3.2

参与度

/

活跃度

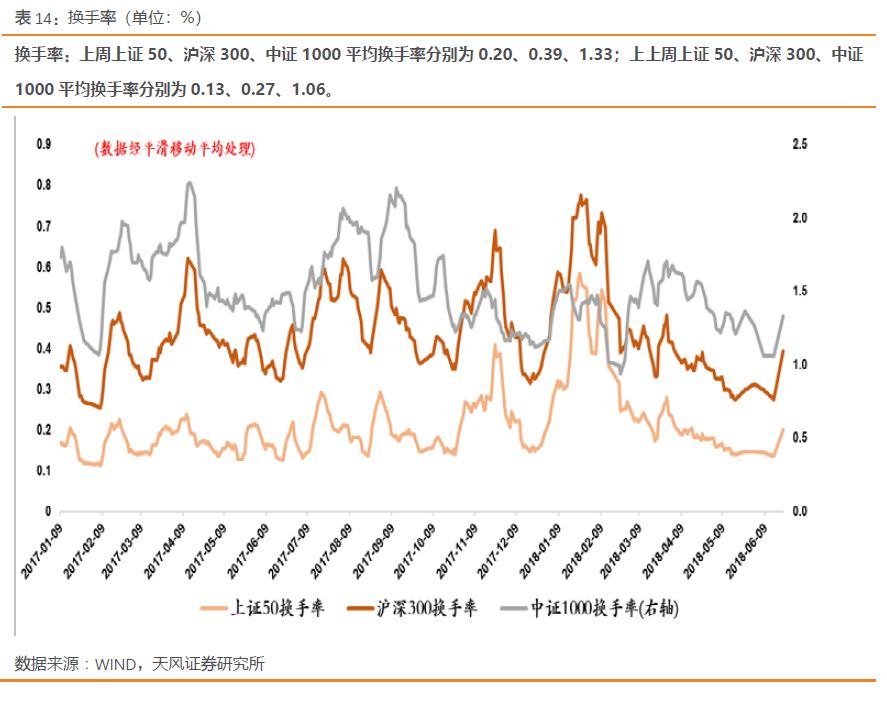

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3

风格指数

3.3

风格指数

跟踪指标:申万大盘/中盘/小盘指数

3.4

折溢价

3.4

折溢价

3.5

股指期货信号

3.5

股指期货信号

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

4.3

外汇市场

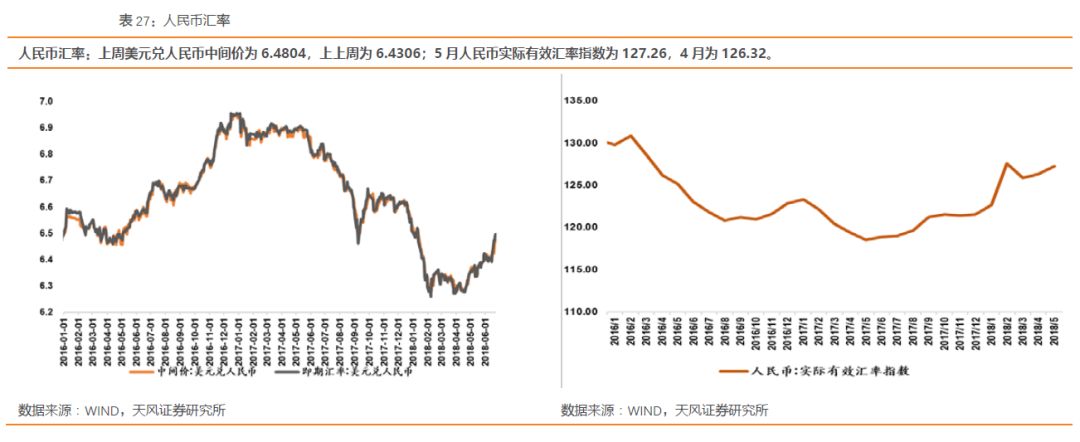

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

跟踪指标:逆回购、MLF、SLF、PSL、SLO

5.2

基础货币及广义货币

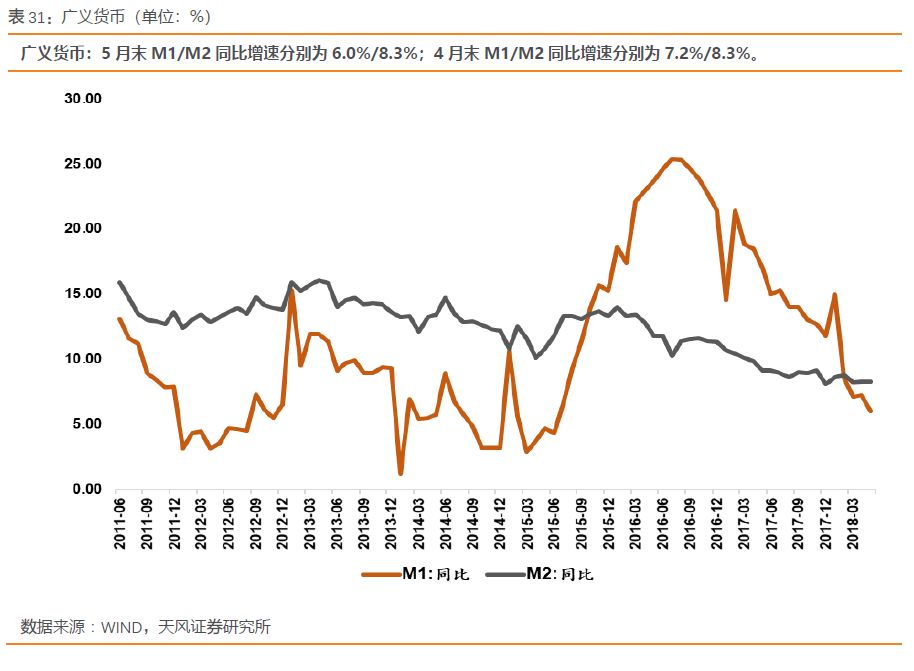

跟踪指标:基础货币、广义货币

5.3

货币供应渠道

5.3

货币供应渠道

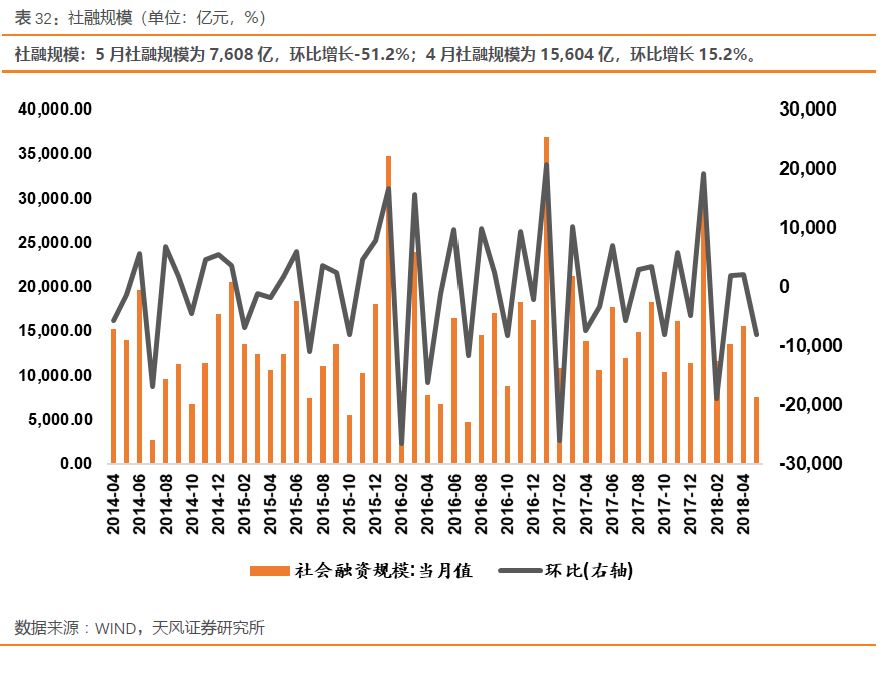

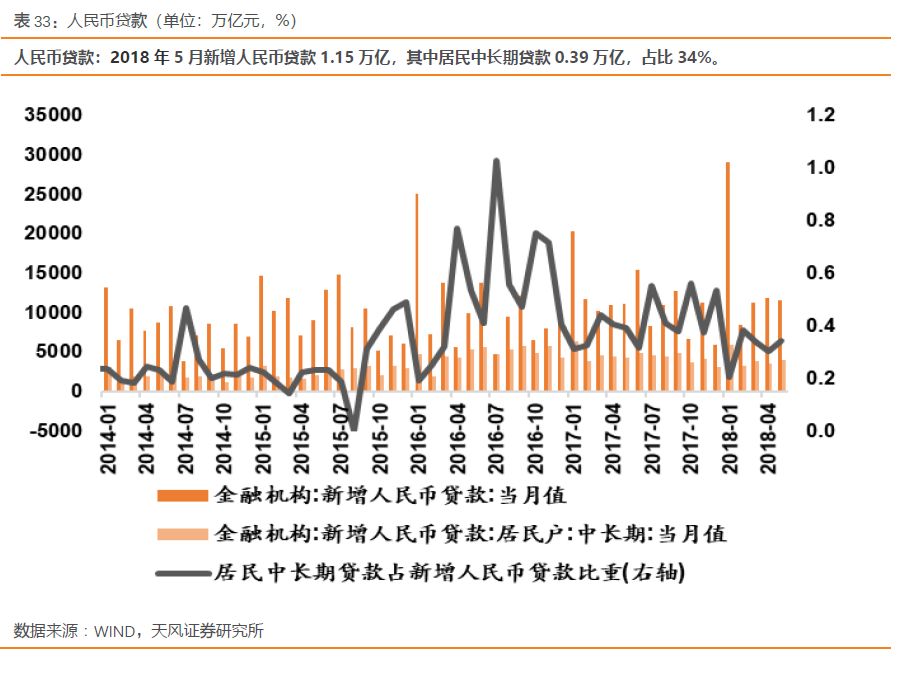

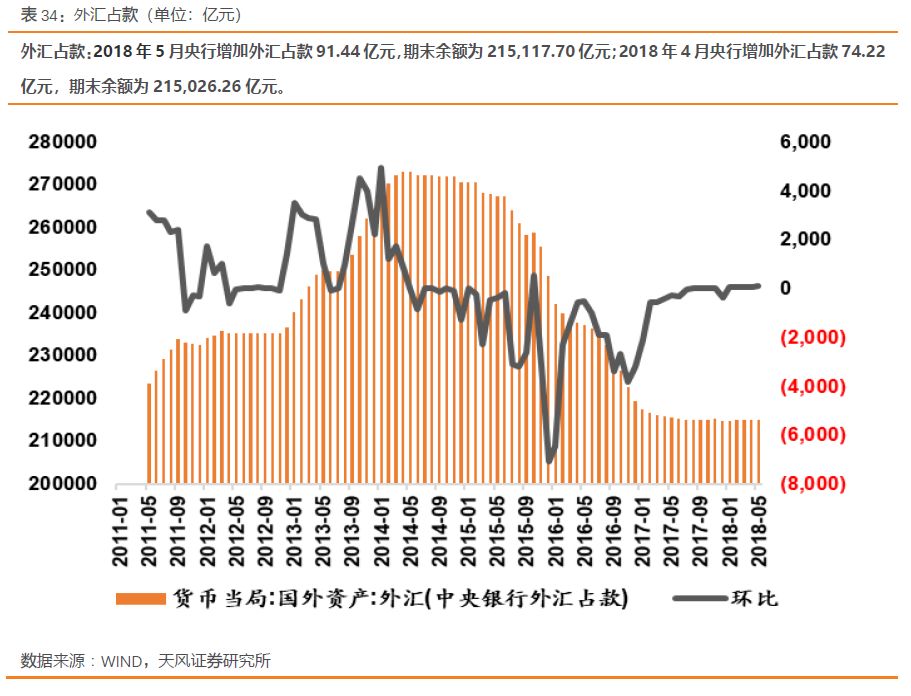

跟踪指标:社融规模、人民币贷款、外汇占款

风险提示:金融监管偏紧,海外不确定性升级。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《上周股市流动性评级为C

——

北上流入意愿VS QFII流出风险

》

对外发布时间 2018年6月25日