导读

1)

行情回顾:

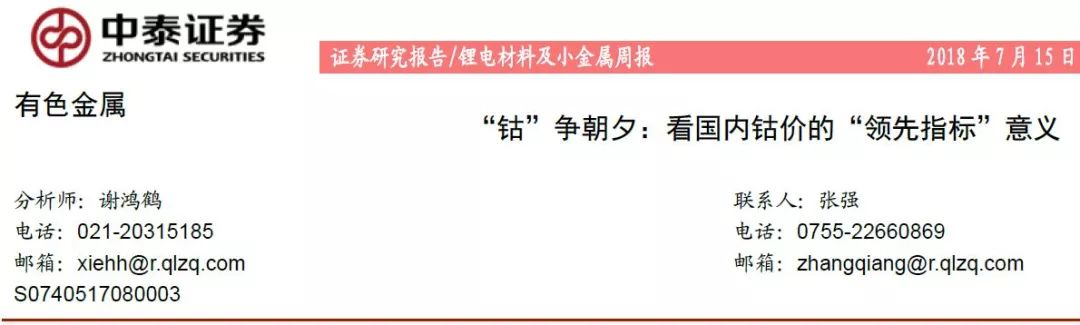

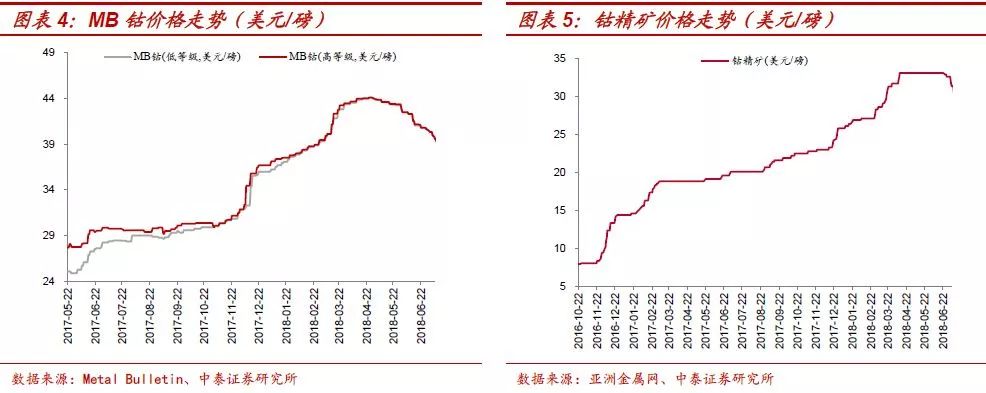

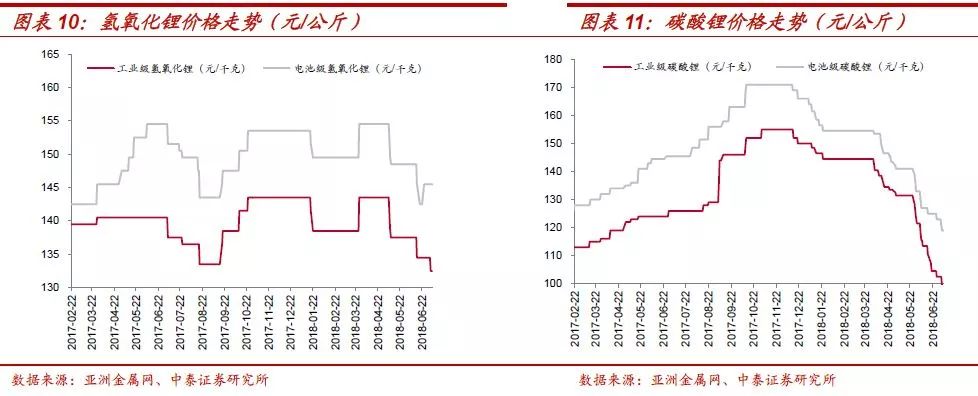

本周二级市场方面,权益市场整体上扬,有色板块及其新能源金属子板块均出现上涨,尤其是钴板块,现货市场出现“局部涨价”,取得显著相对收益;现货价格方面,海外金属钴现货市场进入夏休,MB钴low-low续跌至37美元/磅(即人民币含税价63万元/吨),国内金属钴价格则持平在53万/吨(10万/吨国内外价差),局部涨价也将进一步蔓延,内外价差或进一步收敛修复。电池级碳酸锂/氢氧化锂分别下调至11.7万/吨与14.55万/吨。

2)【本周焦点】

钴:

内外高价差不可持续,国内价格“企稳”具备全球价格领先指标。从过去四轮周期中可以发现,国内钴价和MB钴价差“收敛”难免,并往往伴随价格“企稳”,而目前在“需求拐点+供给收缩+成本支撑+库存低位”背景下,国内价格已经率先出现“局部涨价”,MB价格因夏休等或存在一定续降的压力。我们认为需要重点关注的是国内价格的领先指标意义,Q3普涨或为大概率事件。

3)

新能源车终端:

新旧补贴换挡期维持高增速,特斯拉国产化获实质性推进。

据乘联会,1-6月累计约35万辆,累计同比增长约124%,略超市场预期,主机厂等下游产业链环节对新补贴政策充分应对,车型结构得到显著优化。海外方面,特斯拉实质性推进国产化亦超预期,在中美贸易摩擦提高进口关税背景下,特斯拉国产化将有利于拉动中国市场,特斯拉Q2末产能已经达到5000辆/周,2018年Model S and Model X合计销售目标为10万辆,特斯拉全年销量有望达到20万辆。

4)

动力电池/正极材料

:电池环节向好趋势已现。

电池行业出现向好趋势,正极材料静待回暖。

①电池环节

,行业已经出现向好趋势:根据电源协会,动力电池市场,电池装机总电量约290万度,同比增长35%,不止是头部企业几乎实现满产,而且二三线企业询单量增加,企业预计8月份开始放量,已经开始渐次加大开工率备货;消费电池市场,根据Gartner,2018Q2全球PC出货量自2012年Q1以来首次同比增长,并且从历史数据来看,全球消费电子Q3/Q4出货量数据会明显好于Q1/Q2,此外,国内部分头部进入到全球供应链当中的四钴企业,订单情况出现增加,侧面印证海外消费电子市场处于回暖阶段。因此,综合动力电池与消费电池市场来看,电池行业向好趋势已现。

②正极材料环节

,静待回暖:三元市场,头部企业仍然保持高景气度,二三线企业总体基本维持去年同期水平;钴酸锂市场,国内市场虽需求虽整体偏弱,但海外消费电子需求稳健并且逐步向好。我们预计,随着电池企业整体开工率进一步提升,正极材料行业出货量将整体增加,或逐步加大上游金属原料备货量。

5)锂

:

高端品质锂盐价格更具韧性,需求向好。

国内锂盐现货市场分化:碳酸锂需求因消费电子疲弱,成交亦较为疲弱,碳酸锂价格延续下跌,另一方面,因为盐湖提锂工业级产品的产量继续增加,低品质的锂盐冲击市场;氢氧化锂因高镍三元需求逐步增加,下游需求商积极询价,价格表现出更加韧性,主流价格仍在14.2-14.3万/吨。

投资建议:

随着消费电子Q3或季节性回暖,新能源汽车产业链中下游总量放量增长与结构持续优化下,上游电池材料或将迎来需求拐点,尤其是钴品种,供给减量+极低库存共同支撑国内钴价“企稳”,已出现“局部涨价”,并且,从历史上来看,钴国内外价差“收敛”往往伴随价格“企稳”,历史大周期中的上涨阶段正在演绎。

1)

钴:

需求拐点+供给收缩+成本支撑+库存低位,国内价格“率先企稳”,内外价差“收敛”。

国内方面,供给收缩,成本支撑,极低库存,价格出现“局部涨价”。国内钴盐/金属钴现货市场成交目前尚为清淡,国内消化贸易商/生产商/交易所库存处于低位,理论上,若无低价原料库存的国内厂家,钴盐产品已经出现亏损,国内部分厂家主动减停产持续,供给持续减量,高价原料成本支撑下,国内价格已经出现“局部涨价”。海外方面,MB价格持续下行,价差“收敛”趋势已起。海外市场进入夏休,成交趋淡,MB价格经历大幅回调至37美元/磅,国内外电钴价格倒挂持续,本周为10万/吨,价差峰值开始“收敛”,从历史上来看,价差“收敛”往往伴随价格“企稳”,大周期上行阶段或正在演绎。随着Q3海外市场夏休结束,电钴现货市场成交或回暖,需求持续旺盛,MB价格有望在夏休结束后企稳反弹

。

2)

锂:

新资源+新产线,Q3价格有望企稳。

国内锂盐现货市场成交亦较为疲弱,价格延续下跌,一是因为低品质的锂盐冲击市场,盐湖提锂工业级产品的产量继续增加,低价冲击市场,部分低端的电池级锂盐产品,也在现金流等压力下,有所抛售,二是消费电子与LPF需求尚未好转,较为疲弱。但是,一方面,主流电池厂如比亚迪、CATL、国轩等订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;另一方面,新增供给量受制“新资源+新产线”组合需要调试磨合周期,尤其是高端品质锂盐仍较为紧张,为Q3价格企稳打下基础。更为重要的是,在需求持续增长情况下,从行业成本曲线来看,维持末端产能供给持续运行及增加的边际价格或为10-11万/吨,价格下行空间有限。

3

)目前龙头股2018年PE估值水平已经回落至15-20倍附近,坚定看好锂电材料板块Q3行情,

核心标的:①钴:华友钴业、寒锐钴业、洛阳钼业;②锂:赣锋锂业、天齐锂业、雅化集团。

风险提示:

宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

本周行

情

回顾:国内钴价逐步企稳,电池碳酸锂续跌

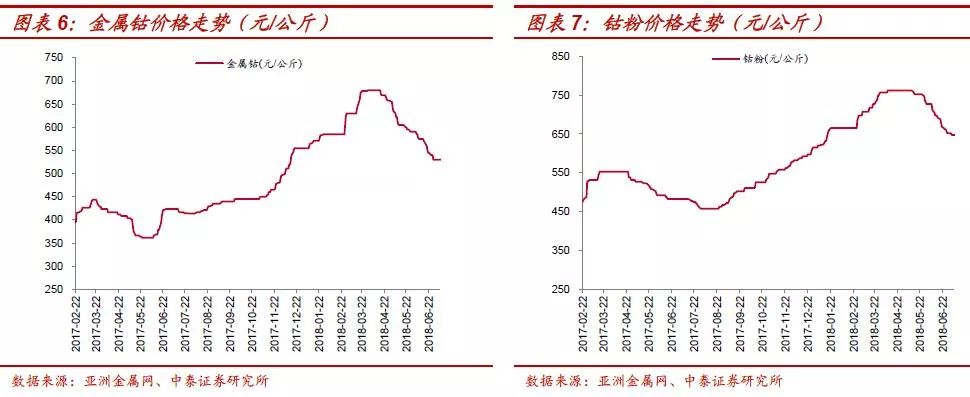

MB钴续跌3.4%,国内金属钴持平。

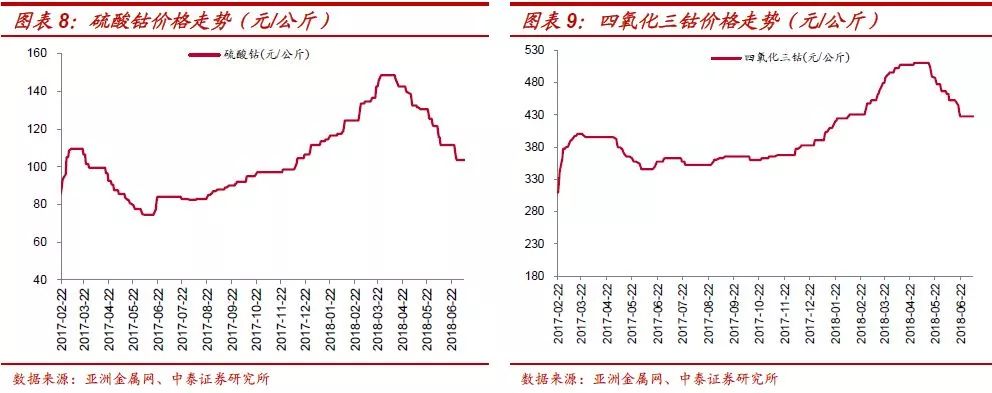

本周,MB钴低级和高级钴高低幅均价分别续跌3.4%、2.9%,价格分别下滑至37.65美元/磅、37.83美元/磅,折合国内电钴含税价格约63万/吨,国际市场金属钴价格继续回落,国内钴盐/金属钴需求依然偏弱,市场成交较为清淡,但国内AM电钴价格较上周持平,为53万/吨、硫酸钴上涨1% 10.45万/吨,四钴下跌5.8%至40.25万/吨。

碳酸锂与氢氧化锂价格持续走低。

本周,工业级碳酸锂和电池级碳酸锂分别下跌至9.55万元/吨和11.7万元/吨,分别较上周下跌2.1%、1.7%;工业级氢氧化锂和电池级氢氧化锂价格下跌1.5%至13.05万元/吨,电池级氢氧化锂持平,为14.55万元/吨,锂价整体延续下行趋势。

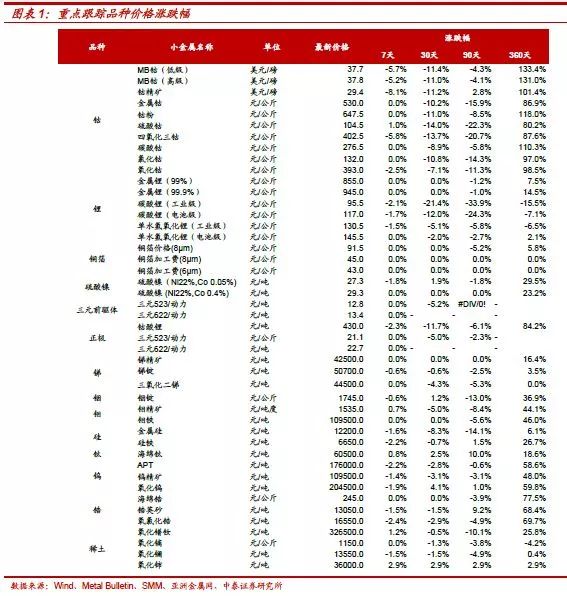

周内,大盘走势较前周继续走弱。其中,上证指数收于2831.18点,较7月6日收盘上涨3.06%;申万有色金属指数收于3181.8点,较7月6日收盘上涨4.43%,跑输上证综指1.38个百分点。

本周,申万有色金属指数收于3181.8点,较7月6日收盘下跌4.43%。其中,新能源金属核心标的,周跌幅区间为8.13%至27.97%,涨幅中值为14.66%,较申万有色金属指数与上证综指,分别跑赢10.23个百分点、跑赢11.6个百分点。

锂电材料及小金

属价格观察:

钴锂价格延续跌势

(1)钴产品方面: MB高级钴续跌4.1%,MB低级钴续跌4.5%

MB高级钴续跌4.1%,低级钴续跌4.5%。

本周,MB钴低级和高级钴高低幅均价分别续跌4.5%/4.1%,高品级钴高低幅价格分别下滑至37.83美元/磅、37.65美元/磅,低品级钴高低幅价格分别下滑至38.5美元/磅、37.15美元/磅。

金属钴价格企稳。

本周,国内下游金属钴需求商以观望为主,市场成交较为清淡。但是生产商/贸易商挺价,本周金属钴价格持平,为53万/吨。

四氧化三钴价格持平。

据亚洲金属网,当前中国四氧化三钴价格为402.5元/公斤,较上周下跌5.8%

硫酸钴价格持平。

据亚洲金属网,当前国内硫酸钴价格为104.5元/公斤,较上周上涨1%。

钴粉价格持平。

硬质合金厂家需求平稳,据亚洲金属网,当前中国钻粉99.5%min价格较上周持平,647.5元/公斤。

(2)锂产品方面:碳酸锂价格续跌,电池级氢氧化锂价格持平

碳酸锂价格持续走低,电池级氢氧化锂价格持平。

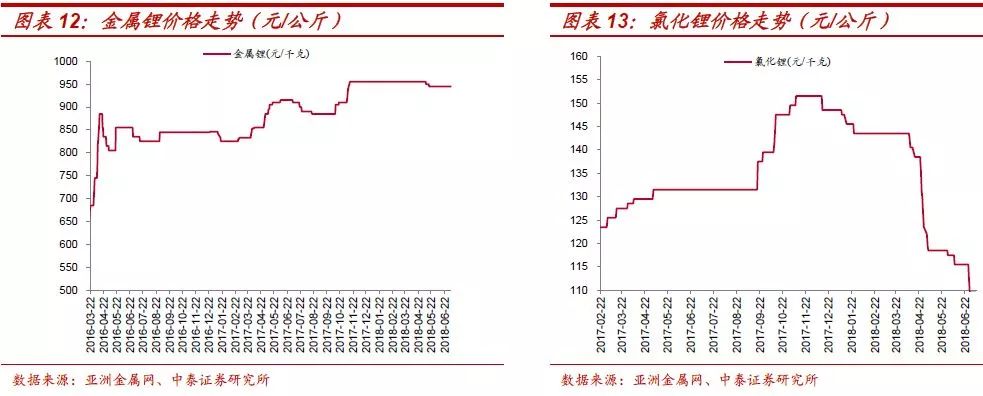

本周,工业级碳酸锂和电池级碳酸锂分别下跌至9.55万元/吨和11.7万元/吨,分别较上周下跌2000元/吨。工业级氢氧化锂较上周下跌2000元/吨至13.05万元/吨,但电池级氢氧化锂持平,为14.5万元/吨,锂价整体延续下行趋势。因为低品质的锂盐冲击市场,盐湖提锂工业级产品的产量继续增加,低价冲击市场,部分低端的电池级锂盐产品,也在现金流等压力下,有所抛售,而高品质锂盐,如电池级氢氧化锂仍然在高价位坚挺。

(3)其他小金属行情:价格稳中趋弱

稀土:

下游需求偏弱,价格稳中趋弱。本周稀土市场成交清淡,但价格保持稳定,氧化镧价格持稳,市场价格在1.35-1.4 万元/吨,氧化铈主流价格在1.35 万元/吨,氧化镨钕价格持稳,市场报价维持在32.5-33 万元/吨,氧化镝价格报价在114.5-115 万元/吨左右,氧化铽,目前市场报价在295-300 万元/吨。目前环保影响因素已经过去,多数企业复产,稀土供应增加,而需求情况不乐观,下游进入淡季,询单下降,后市整体稳中趋弱。

钨:

需求淡季,价格稳中趋弱。钨精矿原料市场,本周钨精矿价格稳中趋弱,65%黑钨精矿主流价格为11至11.2万元/吨,65%白钨精矿价格为10.8至11万元/吨。下游冶炼厂虽复工,但备货意愿未有明显提升,仍以按需采购为主,市场观望气氛较浓,钨精价格延续淡季整理态势;APT市场,进入传统淡季,终端用户采购意愿较弱,主要企业长单价格下调,价格弱势局面未改,主流价格为17.5至17.8万/吨。

钼:

据亚洲金属网,询价增多,但价格稳定。本周原料市场,钼精矿方面整体表现平稳,下游钼铁与钼制品需求增加,原料询盘随之增加,价格整体稳定,具备上涨动力。40%-45%品位钼精矿报价为1550-1570元/吨度,55%以上品位钼精矿报价为1590-1610元/吨度。

钒:

据亚洲金属网,原料紧张或缓解。下游钢厂进入传统淡季,采购力度有所减弱,钒价处于近10年高位,原料厂家开工率逐步回升,原料紧张情况或得到环节,但价格仍然维持高位,片钒主要大企业报价在27万/吨,价格高位持平,钒氮合金主流报价40至42万元/吨,高位持平,50钒铁主流报价26.5至28万元/吨,较上周报价下调5000元/吨。

新能源车中下游观察:补贴换挡期高增速,电池现向好趋势

新旧补贴换挡期维持高增速,特斯拉国产化获实质性推进。

根据乘联会,新能源车方面,国内1-6月累计约35万辆,累计同比增长约124%,略超市场预期,主机厂等下游产业链环节对新补贴政策充分应对,从推出的新车型来看,A0级及以上为主力,6月销售量当中纯电中A00级占比从5月的62%下降到33%,车型结构得到显著优化。海外方面,特斯拉在上海临港实质性推进国产化亦超预期,在中美贸易摩擦提高进口关税背景下,特斯拉国产化将有利于拉动中国市场,特斯拉Q2最后一周,Model 3产量为5031辆,产能已经达到5000辆/周,Q2共实现销售约4万辆,同比增85%,环比增36%,其中18400辆Model 3,Model S and Model X合计销售目标为10万辆,特斯拉全年销量有望达到20万辆。

电池行业出现向好趋势,正极材料静待回暖。

①电池环节,行业已经出现向好趋势:根据电源协会,动力电池市场,电池装机总电量约290万度,同比增长35%,由于3-5月的年初抢装特征使新能源汽车产量爆发增长,6月客车抢装结束,导致需求环比下降较大,但是新补贴政策起步期,产量增长仍然较好。目前,不止是头部企业几乎实现满产,而且二三线企业询单量增加,企业预计8月份开始放量,已经开始渐次加大开工率备货;消费电池市场,根据Gartner,2018Q2全球PC出货量自2012年Q1以来首次同比增长,并且从历史数据来看,全球消费电子Q3/Q4出货量数据会明显好于Q1/Q2,此外,国内部分头部进入到全球供应链当中的四钴企业,订单情况出现增加,侧面印证海外消费电子市场处于回暖阶段。因此,综合动力电池与消费电池市场来看,电池行业向好趋势已现。②正极材料环节,静待回暖:三元市场,头部企业仍然保持高景气度,二三线企业总体基本维持去年同期水平;钴酸锂市场,国内市场虽需求虽整体偏弱,但海外消费电子需求稳健并且逐步向好。我们预计,随着电池企业整体开工率进一步提升,正极材料行业出货量将整体增加,或逐步加大上游金属原料备货量。

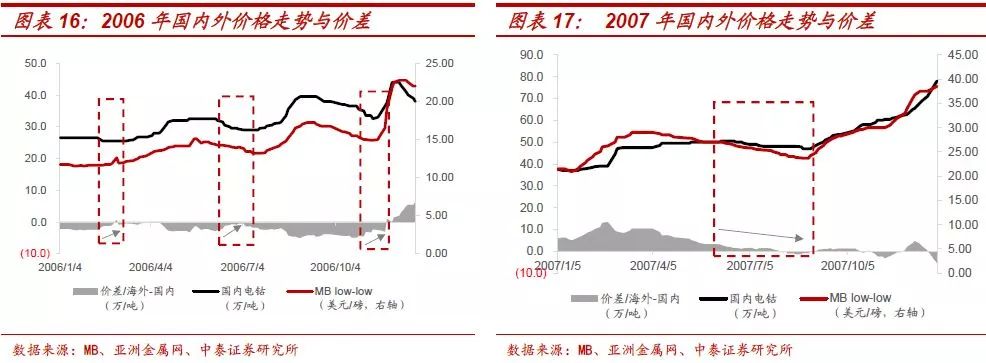

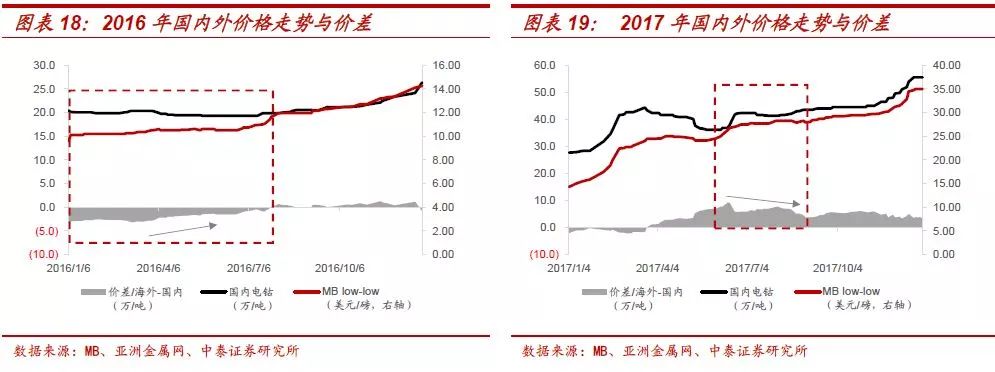

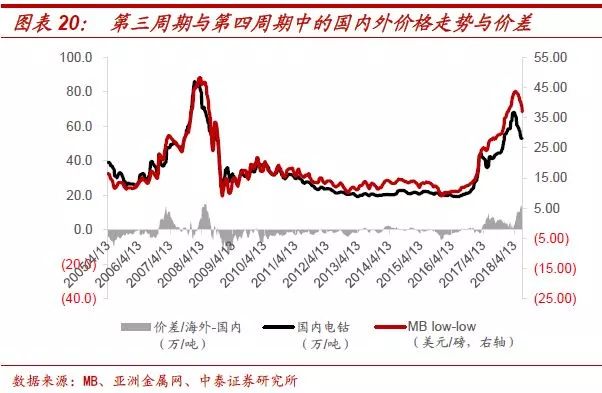

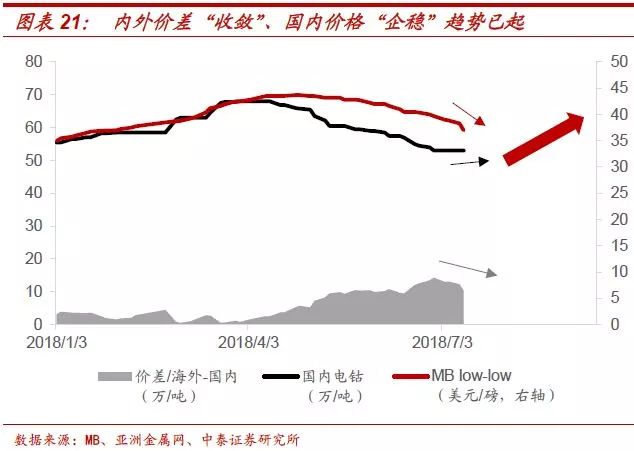

新能源金属上游聚焦:“钴”市沉浮与内外价差

(1)

钴:内外价差“收敛”、国内价格“率先企稳”趋势已起

首先,上行周期中价差“收敛”,往往伴随价格“企稳”。

回顾钴价四十年历史(1977年-至今),钴价基本呈现出10-12年一轮大周期,钴价格已经出现了三轮周期,而目前正处于第四轮半中(详见报告《钴价上涨再认识:四十年历史,四轮半周期》),因此回顾历史上的“上行周期”当中的价格“波折”特点,对目前的价格分析有着重要意义。对比历史上第三周期上行阶段(2005年至2008年)以及第四周期上行阶段(2016年至2017年),我们发现,上行周期中价差从极值处向零值的“收敛”,往往伴随价格回调后的“企稳”。2006年开始,由于全球电子产品和高温合金的对钴的大量需求,尤其是中国经济和电池需求的崛起;另一方面是刚果(金)政府开始执行禁止出口未加工的钴的禁令,钴矿石产量现10年来首次下降,加上欧盟要求欧洲市场钴供应商提供风险评估安全生产和环保数据,在供给收、需求扩的背景下,钴价出现第三周期上行阶段;进入2016年,全球电动汽车的快速发展,三元电池用钴成为钴未来增速最快、空间最大的需求领域,钴逐渐进入第四轮大周期。在两次大周期的上行过程当中,期间有两次上涨起步与五次“波折”回调后的“企稳”阶段:2006年初的上涨起步、2006年中的三次回调、2007年中的一次回调、2016年上半年的上涨起步、2017年中的一次回调。这七段的价格“企稳”过程当中,呈现出非常显著的价差从极值处向零值处“收敛”的特点。

其次,内外价差有“天花板”,历史上的峰值为15万。

自2005年起,钴价步入第三周期,随着巨幅钴价波动,期间国内外价差出现过四次峰值,峰值区间均为10万-15万;而从2016年开始,进入第四周期上行阶段,分别在2017年中、2018年中出现两次峰值,分别接近10万、15万,因此,国内外价差有“天花板”,该极限值为15万。

最后

,国内/海外供需差异决定存在领先的价格趋势与内外价差,此轮钴价下调,国内是“因”,海外是“果”。其背后的逻辑是,在大周期价格中枢上行过程当中,国内/海外市场的供需“差异”,导致国内或者海外存在领先的价格趋势,国内外价差势必扩大:比如,2018年4月国内因“消费电子疲弱+新能源车产业链消化库存”需求不足,国内价格领先下调(同样的季节性特征也出现在2017年),当价差拉大到8万左右时,国内低价冲击海外价格,海外价格自5月亦开始回调。因此,此轮钴价下调,国内价格是“因”,海外价格是“果”,国内价格领先海外价格。

综上

,在我们看来,国内外价差的出现为国内外不同供需结构导致,价差的天花板则是来源于钴全球定价的模式——国内以一定的扣减系数采购海外原料,进行国内生产销售,价差过大会最终导致国内“无利可图”,从出现减/停产,使得两者回归。

因此

,“解铃还须系铃人”,国内供需或迎拐点,价格“率先企稳”,价差已过峰值,后续或持续“收敛”。随着Q3国内供给持续减量+需求迎来拐点,国内价格或逐步企稳, 2018年Q2末内外价差已经接近历史峰值15万,并且随着MB价格大幅调整,或出现内外价差“收敛”、国内价格“率先企稳”趋势:①一方面,内外价差自峰值15万→目前10万,内外价差“天花板”背后逻辑是,高价原料逐步进入市场,侵蚀国内精炼钴企业盈利能力,目前理论上国内电钴/硫酸钴/四钴价格已经在盈亏平衡线之下,国内下行空间有限,疲弱的原料消费,并不支撑海外价格高位;②并且7月初以来,国内电钴价格稳定在53万,随着Q3国内行业供给持续减量,消费电子与新能源车需求迎来拐点,国内价格或逐步企稳。

(2)

锂:高端品质锂盐价格韧性,Q3价格有望企稳

高端品质锂盐价格更具韧性,需求向好。

国内锂盐现货市场分化:碳酸锂需求因消费电子疲弱,成交亦较为疲弱,碳酸锂价格延续下跌,另一方面,因为盐湖提锂工业级产品的产量继续增加,低品质的锂盐冲击市场;氢氧化锂因高镍三元需求逐步增加,下游需求商积极询价,价格表现出更加韧性,主流价格仍在14.2-14.3万/吨。

Q3锂价有望企稳。

虽然碳酸锂供给端下半年面临较大压力,但是,的主流电池厂如比亚迪、CATL、国轩等目前订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;另一方面,新增供给量受制“新资源+新产线”组合需要调试磨合周期,在“消费电子+新能源车”需求共振下,Q3价格有望企稳。更为重要的是,在需求持续增长情况下,从行业成本曲线来看,维持末端产能供给持续运行及增加的边际价格或为10-11万/吨,价格下行空间有限。

重点公告信息梳理

锂电材料及小金属产业链动态

动力电池跨国巨头已在华抢占先机。

国内动力电池巨头企业宁德时代在接下宝马10亿欧元的电池大单后,将在德国图林根州建立第一家海外工厂。宁德时代近年一直在加速国际化布局,先后在香港、法国、美国、加拿大和日本等地设立子公司。(高工锂电)

动力电池充电安全预警取得新进展。

随着新能源汽车推广应用数量的快速增长,动力电池安全事故成为制约新能源汽车快速发展的关键瓶颈之一,同时也严重威胁着乘员的人身安全。在国家重点研发计划“新能源汽车”专项“电动汽车基础设施运行安全与互联互通技术”项目的大力支持下,国电南瑞科技股份有限公司项目研究团队提出了一种多时间尺度锂离子动力电池充电安全隐患预警方法,建立了电动汽车与充电基础设施、一体化监控平台的交互响应机制,其关键技术的突破将大幅提升动力电池应用的安全性和可靠性。(高工锂电)

SiliconX新合金竟是下一代电池的缺失成分。

据外媒报道,多年来,科学家们已经将硅视为锂离子电池领域极具前景的材料。其主要原因是将其用作负极可能意味着电池存储的电量是现有容量的10倍-至少在理论上是这样。在实际使用时硅电极很容易破裂。挪威能源技术研究所的科学家们现在声称用一种叫做SiliconX的新材料克服了这个问题。(高工锂电)

安徽10亿元4.2亿Ah固态电池项目首次落地

。7月10日,中核恒通(深圳)控股有限公司与合肥国能动力科技有限公司(以下简称“合肥国能动力”)在安徽庐江县高新区举行4.2亿安时磷酸铁锂固态电池签约仪式。该项目由中核恒通(深圳)与合肥国能动力联合新建,总投资10亿元,规划用地面积300亩(一期200亩),建有搅拌、辊压、涂布、注液、PACK几大工艺生产线,新购工艺设备1509台/套,按照德国工业4.0标准全球采购,自动化生产率高。项目建成后将具备年产4.9亿AH全固态聚合物锂电池生产能力,可达年产值30亿元人民币。(高工锂电)

收购卓能失败后 凯恩股份2000万增资青岛乾运。

7月10日,凯恩股份公告称,公司与青岛乾运高科新材料股份有限公司签署了《青岛乾运高科新材料股份有限公司增资协议》,公司将以自有资金出资2,000万元人民币对青岛乾运进行增资,增资后凯恩股份将获得青岛乾运2.5974%的股权。(高工锂电)

力信能源联手天合光能 开拓智能微网等储能配套。

7月11日,力信(江苏)能源科技有限责任公司与天合光能股份有限公司签署了战略合作框架协议。双方本着提升现有业务的合作空间和开拓新业务的发展机遇,将在能源物联网、智能微网、云平台、储能电站等方面合作。(高工锂电)

东风汽车5000万增资襄阳海博思创“棋局”。

继与宁德时代合资电池公司建成之后,东风汽车在动力电池领域再落一子。7月9日,东风汽车公告称,公司拟以5000万元对襄阳海博思创新能源科技有限公司(下称“襄阳海博思创”)进行现金增资。增资完成后,公司将持有其50%股权。东风汽车表示,公司本次投资旨在向新能源汽车产业链上游环节布局。公司掌控电池生产资源,将提升新能源汽车核心竞争力、质量控制力、电池成本控制力以及新能源整车开发速度。(高工锂电)

锂电用磷酸酯电解液研发获突破。

据报道,武汉大学化学与分子科学学院曹余良团队在非燃磷酸酯电解液用于锂离子电池研究领域获得新突破,采用该非燃电解液的锂电池表现出优异的安全性能。该团队将盐与溶剂的摩尔比率控制在溶剂电化学稳定阈值内,优选出了氟磺酰亚胺锂(LiFSI)与磷酸三乙酯(TEP)摩尔比为1:2的电解液。(高工锂电)

澳前景公司获刚果矿购买权 项目涉及钴锂铜。

澳大利亚前景资源公司(Prospect ResourcesLtd)宣布,公司与J3矿业公司签订了一项收购协议并将收购位于刚果民主共和国Haut Lomani省Manono锂矿南部的Malemba Nkulu矿业项目,收购股份的比例高达75%。此次前景资源公司所签订的收购协议涉及区域涵盖455平方公里,该项目处于世界上较大的成矿带,位于基巴拉构造形成的变质层积物、基巴拉花岗岩侵入体(intrusive Kibarangranites)、加丹加超群(Katangan)、上罗安群(Upper Roan)和拉瓦西亚系岩石(Mwashiaseriesrocks)的断层之间,目前已观察到大量的伟晶岩,含伟晶岩的矿化带从西南的Kolwezi一直延伸至大约600公里的Kalemie,其地层结构非常有开发前景。(SMM)

中天科技拟收购江东电子材料。

中天科技7月11日晚间公告称,拟以自有资金40650.56万元收购中天科技集团持有的江东电子材料100%股权。资料显示,江东电子材料成立于2016年9月,主要从事高性能超薄电子铜箔、动力锂电池精密结构件、储能锂电池精密结构件和汽车结构件等生产销售。中天科技表示,通过本次收购,将进一步扩大公司新能源产业链优势,打造一流铜箔和结构件的生产、研发基地,为新能源产业和PCB产业朝着多层化、薄型化、高能量密度化发展提供有力支持。(锂电大数据)