[ 导读 ]

房屋租赁市场租金研究

政策利好频频和机构追投,长租公寓似乎再次站在了风口上。除政策利好之外,城市化进程带来的巨大人口红利也在催生着长租公寓行业。据链家数据,当前房屋租赁市场规模是

1.1

万亿,预计到

2025

年,中国租赁市场规模将增长到

2.9

万亿,到

2030

年将会超过

4.6

万亿。

一方面是巨量市场,但另一方面,长租公寓行业的入局者越来越多,公寓运营商获取物业成本越来越高,行业利润空间变得越来越窄。

随着本轮政策东风及存量时代的来临,未来的租金回报率是否会得到提升呢?

本期我们就与大家一起探讨一下当前以及未来国内租赁市场的租金回报率。

当前租金收益率,其实并不低

通常大家所称租金收益率为实际收益率,因此国内一线租金回报率 1.5% 等同于国际名义 3.5% 的租金回报率水平。首先需要弄清租金回报率的真实含义,租金回报率是名义租金除以名义房价,因此得到的是实际回报率,而可比口径的名义租金收益率=实际租金收益率+潜在通胀。因此

按中国一线城市租金回报率的 1.5% 加上 2.0% 的通胀,和国外例如英国 3.2% 的租金回报率加上 0.6% 的通胀后的回报水平几乎一样

。

各国租金回报率对比

数据来源:长江证券研究所报告

潜在通胀将下行,一二线城市租金回报率将会提升

未来一线的实际租金回报率需要提升,因为潜在通胀处在下行通道。未来中国的潜在通胀可能会处于下行通道,原因在于

GDP

的增速在逐步下行,导致

CPI

也不会过高,如果考虑下降到和发达国家差不多的水平,假设潜在通胀能降到

1~2%

的水平,这样的可比口径收益率就显得较低,因此有赖于租金收益率恢复到新的合理水平。

而

目前租金回报率提升只需出现在一二线城市,特别是一线城

市

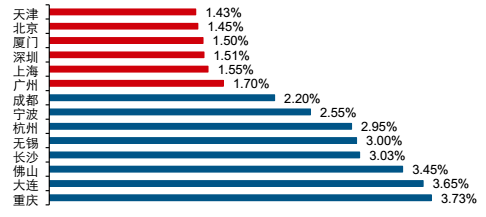

。因为租

金回报率在大部分二线和三线城市已经达到 3%~4% 的水平,所以不需要提升,需要提升的就是一线和某些二线城市的租金回报率。

主要城市租金回报率

数据来源:wind

,

长江证券研究所报告

租金回报率的提升,要么租金上涨,要么房价下跌。一方面,从目前一二线城市的城市化进程以及产业结构来看,房价从长远来看还是会保持继续上涨的趋势,即便美国

1960

年完成城镇化进程进入存量房时代,房价也还是保持上涨态势。另一方面,一线城市人口会因为产业结构调整出现再次流入,带来住房需求增加,推动租金和租金收益率的上涨。

近年房价涨幅超过租金,是实际利率下降的结果

从一线城市数据来看,总体来说房价和租金都呈上涨趋势,但是房价的涨幅远超租金,因此租金回报率一直在下降通道。以北京为例,过去

10

年二手住宅房价的复合增速为

14%

,二手住宅租金的复合增速为

5%

,租金回报率从

2008

年的

3.25%

跌到现在的

1.40%

。上海在过去

10

年,二手住宅房价复合增速为

13% ,

二手租住租金的复合增速为

7%

,租金回报率从

2008

年的

2.85%

下降到现在的

1.55%

。

房价是租金的贴现,其变化的变量是租金和贴现率,近几年房价上涨幅度超过租金的原因在于贴现率也出现了下降。近年以来,房价和租金的涨幅不同,并不是房价有更高的资本属性、而租金有更高的消费属性,而是在于贴现率出现了下降,这是在利率市场化过程当中,实际利率和名义利率均不断下降的结果。

旧产业迁出速度快导致租金短期下降

2016

年下半年,一线城市房价与租金出现了绝对价格上的背离

。

通常来讲,房价和房租同涨同跌,这是房地产市场的一般规律,过去十余年一线城市房价与房租走势也大体符合这一趋势。然而,从

2016

年

9

、

10

月份开始,一线城市房租停止上涨,租金和房价出现明显的逆向而行。历史数据显示以往租金下跌伴随房价也会下跌,趋势基本相同,只是幅度不同,但

是现在却出现房价与租金的背离。

一线城市租金与房价背离情况

数据来源:wind

,

长江证券研究所报告

租金大幅回落的现象在

2008

年也发生过,以上海为例,

2008

年

6

月份上海租金开始下跌,直到

2010

年

1

月历时

1

年半租金才涨回到当时水平,不过当时上海的房价也处于下降通道,从

2008

年

7

月开始下跌到

2009

年

6

月恢复到下降前水平。

1. 人口流出导致租房需求减少

以常住人口来看,北京和上海的城镇化进程早在

90

年代就结束,因此城镇化进程带来的租房和购房需求在一线城市早就开始边际递减。北京和上海的常住城镇化率分别早在

1990

年、

1988

年就超过了

70%

,参照国际经验,当城镇化率超过

70%

后,增速就开始下降并趋于平稳。

2015

年上海常住人口首次流出近

10

万

(

除浦东外,中心城区人口增速开始外流)

,

2016

年北京常住人口首次出现机械下降达