目前,赴美股上市的中企多分布在纳斯达克交易所。根据基岩资本《2018年全球中概股市场研究报告》中,2014年至2018年年底,中企赴美国上市数量达到92家,其中,纳斯达克交易所上市中企57家,占比57.62%;纽约证券交易所上市中企35家,占比39.78%。同期,中企赴港上市数量达到334家,其中,赴香港证券交易所主板上市中企数量达到290家,占比87%;香港证券交易所创业板上市中企44家,占比13%。

美股上市的大盘绩优蓝筹股涨幅相对更高

在美国纽约证券交易所和纳斯达克证券交易所上市的美国中概股主要分布在TMT、互联网金融、生物医药等新经济领域。其中,分布最为集中的行业即为金融、互联网、IT行业,分别达到21家、20家、10家。

以2018年12月31日的市值来看,2014至2018年年底赴美上市中企中,市值大于500亿人民币中企市值相对上市首日涨幅高达153.9%;100至500亿市值之间中企市值涨幅达到88.6%;50至100亿市值之间中企市值涨幅达到23.4%;10至50亿市值之间中企市值下跌36.6%;市值小于10亿人民币中企市值下跌幅度超过40%。

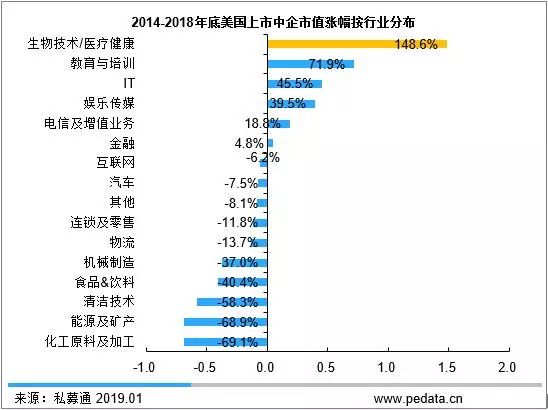

从按行业市值增长幅度的角度来看,生物医药领域的中企市值增幅最高。根据《2018年全球中概股市场研究报告》,以2018年12月31日的市值相对上市首日市值的涨幅来看,2014至2018年底赴美上市中企中,生物技术/医疗健康行业市值平均涨幅高达148.6%;其次,教育与培训行业的美国中概股市值平均涨幅达到71.9%;IT行业美国中概股市值平均涨幅高达45.5%。可以看到,市值涨幅较高的行业相对偏向一些生物医药、TMT等领域。

2014-2018年底美国上市中企市值涨幅按行业分布

港股上市的能源及矿产领域中企市值增幅最高

2014年至2018年年底,在香港证券交易所上市的香港中概股主要分布在传统产业领域。其中,分布最为集中的行业即为金融、房地产、生物医药行业,分别达到53家、32家、30家。与赴美上市互联网金融企业不同,赴港上市金融企业多为银行、保险等传统金融企业,主要是因为香港拥有开放且成熟的资本市场,多年来已经得到了国际投资者的广泛认可,赴港上市已成为中资银行补血的重要途径,且多数国内银行选择在A股及港股同时上市。

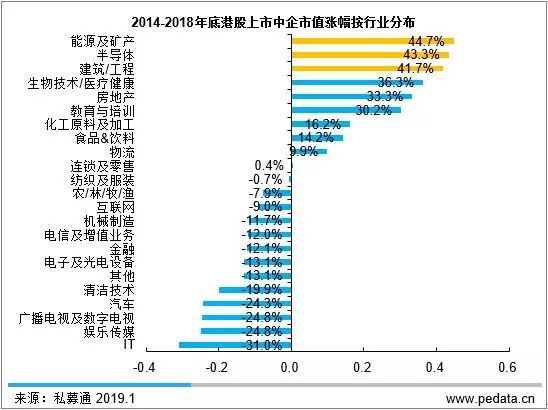

根据《2018年全球中概股市场研究报告》,以2018年12月31日的市值相对上市首日的涨幅来看,2014至2018年年底赴美上市中企中,能源及矿产、半导体、建筑/工程等传统产业的涨幅最大。其中,能源及矿产行业的市值平均涨幅高达44.7%;其次,半导体行业的香港中概股市值平均涨幅高达43.3%;再次,建筑/工程行业的香港中概股市值平均涨幅达到41.7%。可以看到,市值涨幅较高的行业相对偏向一些传统产业领域。相反,一些新兴产业的香港中概股企业市值表现相对较差。

2014-2018年底港股上市中企市值涨幅按行业分