picture from Internet

解析文章首发于唧唧堂网站www.jijitang.com

解析作者 | 唧唧堂经济金融小组:

木子

;审校编辑 |

悠悠 糖糖

1、

公司库存现金增加:

是因为预防性储蓄,还是因为外国税收

是什么推动了美国企业现金的急剧增长?

使用非公开数据,我们发现这一现象在公司中表现并不一致,现金增长更多发生在跨国公司的子公司中。

标准的预防性动机只能解释公司持有的国内现金,但不能解释公司迅速增长的海外现金余额。

不断下降的外国税率和收入转移限制的放松,才是海外现金余额原有模式发生转变的根本原因。

拥有知识产权的公司最有能力将其收入转移到低税率的地区,同时,它们的海外子公司我们也观察到积累了最多的现金。

参考文献:

Michael W Faulkender, Kristine W Hankins, Mitchell A Peterser, Understanding the Rise in Corporate Cash: Precautionary Savings or Foreign Taxes, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3299–3334, https://doi.org/10.1093/rfs/hhz003

2、外部治理和债务结构

本文考察了外部治理压力对企业债务类型选择的影响。

与治理机制中的替代效应一致,我们发现,公司来源于产品卖方市场的外生性治理压力增加,对公司使用银行筹资,而不是发行债券,有显著的负面影响;

同时,企业来源于买方收购市场的外生性治理压力增加,对企业发行债券筹资,而不是使用银行贷款筹资,也有着显著的正面影响。

(我们)测试贷款合同条件的严格变更也为这一结论提供了确凿的证据。

这些发现和这样一种观念是一致的,即,企业是内在地替代治理机制,还是对债权人的治理提出要求,取决于替代性外部治理机制的相对强度。

参考文献:

Sreedhar T Bharath, Michael Hertzel, External Governance and Debt Structure, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3335–3365, https://doi.org/10.1093/rfs/hhy112

3、它究竟带来了什么:

非传统货币政策的真实影响

2012年夏天,欧洲中央银行(ECB)推出了直接货币交易计划(OMT)。

欧洲央行,通过对受到其严格限制的国家的主权债券施加积极影响,间接地重新充实了欧洲银行资本。

但,银行重建后拥有的稳定性并没能完全地传导到经济增长。

我们记录的僵尸贷款(数据显示),这些贷款即使在欧洲央行启动OMT计划后,资本化情况仍然很差。

接受贷款的企业使用这些资金并不从事真正的经济活动,比如雇佣员工和进行投资,而是用来建立现金储备,这些能获得信贷的公司,普遍地有着高度僵尸化的特征,他们显著地得到了信贷错配,而这进一步地减缓了经济复苏。

参考文献:Viral V Acharya, Tim Eisert, Christian Eufinger, Christian Hirsch, Whatever It Takes: The Real Effects of Unconventional Monetary Policy, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3366–3411, https://doi.org/10.1093/rfs/hhz005

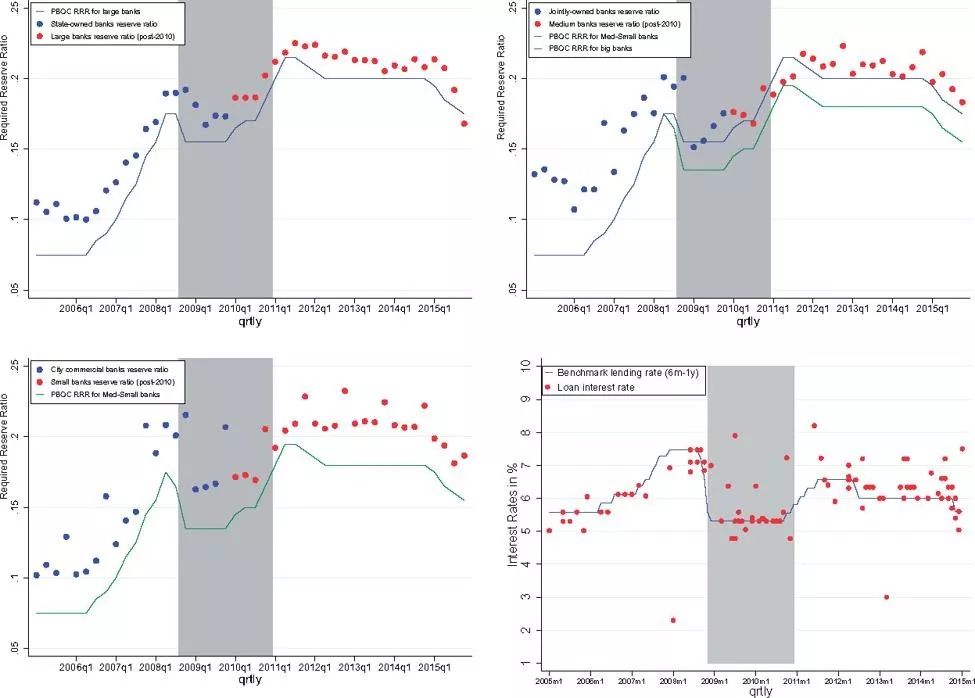

4、经济刺激下的信贷配置:

来自中国的证据

我们研究了2009至2010年中国经济刺激计划下,企业间的信贷配置和其实际产生的影响。

我们把来自于中国19大银行的贷款保密数据和制造业企业数据进行了匹配。

我们发现,激励计划驱动下的信贷,不成比例地更多投向国有企业,和资本产出率更低的企业。

这扭转了2008年以前,中国高增长中资本向私营企业重新配置的过程,这一过程是中国之前高增长的重要特征。

我们认为,在经济衰退期间,政府对国有企业的隐性担保更加突出,这可以用来解释这一逆转的发生。

参考文献:

Lin William Cong, Haoyu Gao, Jacopo Ponticelli, Xiaoguang Yang, Credit Allocation Under Economic Stimulus: Evidence from China, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3412–3460, https://doi.org/10.1093/rfs/hhz008

picture from Internet

5、指数投资的经济影响

我们通过测试商品指数和使用指数化商品公司之间的关系,来研究指数投资对公司绩效的影响。

2004年前后,大宗商品指数投资急剧增长,这一事件被称为商品市场金融化。

在金融化之后,使用了指数商品的公司做出了更糟糕的生产决策,利润下降了40%,同时,成本上升了6%。

和市场参与者从价格中学习信息的反馈机制一样,我们的研究结果表明,指数投资扭曲了价格信号,从而产生了负外部性,而这阻碍了企业做出生产决策的能力。

参考文献:

Jonathan Brogaard, Matthew C Ringgenberg, David Sovich, The Economic Impact of Index Investing, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3461–3499, https://doi.org/10.1093/rfs/hhy129

6、外部股权融资冲击、资金流动和资产定价

我们开发了一个外部权益融资成本随时间变化的动态模型。

我们发现融资成本中这些变化,对于模型定量描述美国经济中的企业资产价格、实际数量,还有企业资金流动中的联合动态非常重要。

在均衡状态下,成长型公司和高投资公司风险较小,因为当外部权益筹资成本变高时,它们可以更容易地用债务融资替代权益融资,处于高边际效用状态。

之后,利用模型中隐含的代理变量,股票发行总成本作为冲击,我们也为这一模型化的经济机制提供了实证支持。

参考文献:

Frederico Belo, Xiaoji Lin, Fan Yang, External Equity Financing Shocks, Financial Flows, and Asset Prices, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3500–3543, https://doi.org/10.1093/rfs/hhy128

7、股票波动性和大萧条

大萧条时期,股票收益率的波动情况被称为“波动性之谜”,因为这一时期,股票收益率的标准差是美国历史上任何一个时期的2至3倍。

我们利用许多新发现的建筑许可证和杠杆调查这个谜题。

我们的研究结果表明,建筑许可证增长中的波动性和金融杠杆中的波动性,在很大程度上解释了大萧条期间股票的高水平波动,市场已经考虑到了即将到来的经济灾难的可能性。

参考文献:

Gustavo S Cortes, Marc D Weidenmier, Stock Volatility and the Great Depression, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3544–3570, https://doi.org/10.1093/rfs/hhy134

picture from Internet

8、

测量高频率的尾部风险

作者从买卖价差的横截面数据中挖掘信息,开发了一种度量极端事件风险的新方法。

因为市场中流动性的提供者,会要求对资产价格的急剧变化提供补偿,所以利差可以包括和尾部风险有关的信息。

作者的研究表明,利差和交易量,还有与因子β相关联的简单回归可以恢复这一信息,而且,可以作为股票回报中的常见因子,为高频率尾部风险提供有效估计。

作者运用这一方法分析了2007至2008年金融危机期间的金融和总体市场风险,量化了与联邦公开市场委员会(FOMC)公告相关的跳跃风险,并预测了2010年闪电崩盘前的极端流动性冲击。

参考文献:Brian M Weller, Measuring Tail Risks at High Frequency, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3571–3616, https://doi.org/10.1093/rfs/hhy133

9、平滑模糊偏好对资产定价模型有用么?

我们使用Gallant和McCulloch (2009)引入的贝叶斯方法来估计具有平滑模糊偏好的基于消费的资产定价模型。

在我们的结构化估计中,我们使用了灵活辅助模型下的半非参数估计。

基于市场和总消费数据,我们的估计结果,为具有平滑模糊特性的资产定价模型提供了统计支持。

统计模型之间的比较还表明,具有模糊性、学习能力和时变波动性的模型比长期风险模型更有优势。

(另外,)我们还分析了这一估计模型对资产定价的影响。

参考文献:

A Ronald Gallant, Mohammad R Jahan-Parvar, Hening Liu, Does Smooth Ambiguity Matter for Asset Pricing?, The Review of Financial Studies, Volume 32, Issue 9, September 2019, Pages 3617–3666, https://doi.org/10.1093/rfs/hhy118

10、累积前景理论、期权回报和方差溢价

我们开发了一个带有累积前景理论(CPT)偏好的,可控的均衡资产定价模型。

利用高斯混合模型(GMM)抽样分析美国股票指数期权收益率,我们发现,通过引入一个单一共同概率加权参数,CPT模型可以同时产生较低的收益率,覆盖看涨期权和看跌期权,以及产生较高的观测方差溢价。

动态环境下,概率加权和时变股票的收益波动性结合起来,(生成的内容)可以和时间序列模式下观察到的方差溢价相匹配。