如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

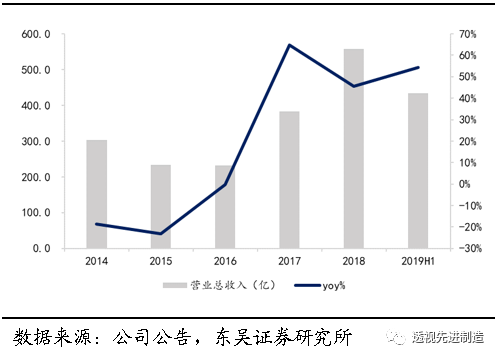

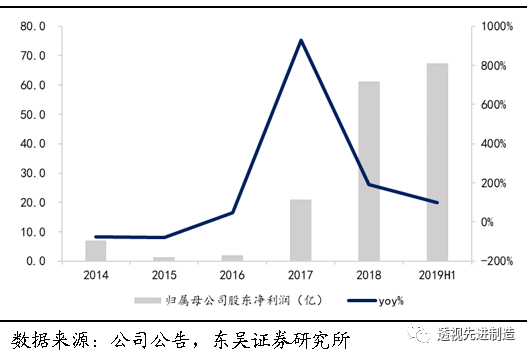

公司2019年上半年营收434亿,同比+54%;归母净利润67.5亿,同比+99%(业绩预告为65亿-70亿,处于区间中值);扣非后净利润为68.1亿,同比+96%。收入和利润均为同期历史最高水平。其中Q2单季实现营收221亿,同比+38%,归母净利润35.3亿,同比+87%。

1

上半年各项业务收入大增,受益行业高基数下持续增长+公司市占率提升

分业务看,2019年上半年,挖掘机械收入159.1亿,同比增长42.56%,国内市场上已连续第九年蝉联销量冠军,市场份额加速提升;混凝土机械收入129.2亿,同比增长51.17%,稳居全球第一品牌,优势进一步扩大。起重机械销售收入达85亿,同比增长107.24%,市场份额大幅提升;桩工机械销售收入29.64亿元,同比增长36.87%,稳居中国第一品牌;路面机械销售收入12.50亿元,同比增长43.87%,市场地位显著提升,其中摊铺机市场份额已居国内第一。

图1:

2019年上半年营收434亿,同比+54%

图2:

2019年上半年归母净利润67.5亿,同比+99%

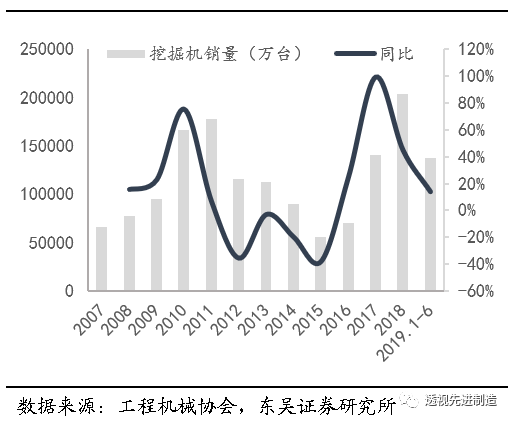

挖机业务:预计下半年行业销量平稳低速增长,市场份额提升+产品结构优化带来挖机收入弹性。

2019年上半年挖机销量13.7万台,高基数下依旧保持14.3%的增长,同时市场份额也不断向龙头公司集中。上半年三一挖机销量3.5万,同比增长32%,增速大超行业;市占率从2018年的23.1%提升2.4pct至25.5%。高端产品大挖迅速替代外资,1-5 月三一的大挖市占率提升5.3pct,其中由于SY485H机型的热销,40t以上大挖市占率在1-5月大幅提升13pct。

从核心零部件厂商的排产情况看,8-9月排产回升,预计下半年挖机销量维持平稳增长,我们预计全年行业销量增速为5-10%,三一市占率提升3pct以上,销量增速在20-25%,高端产品份额提升下对应挖机收入增速在25-30%左右。

图3:

2019年上半年挖机销量13.7万台,高基数下依旧保持14.3%的增长

图4:

2019年上半年三一挖机市占率从2018年的23.1%提升2.4pct至25.5%

图5:

三一在40吨以上大挖市占率提升明显

起重机+混凝土机作为后周期品种迎来更新高峰,接力挖机增长。

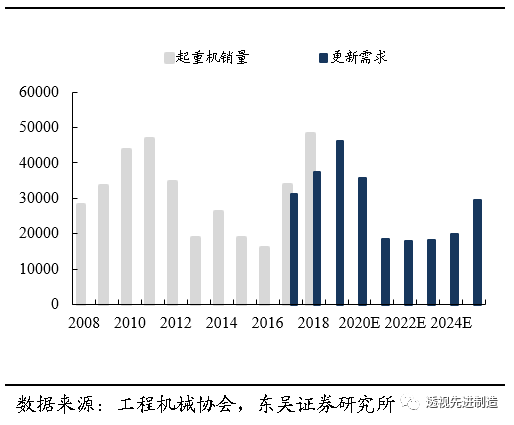

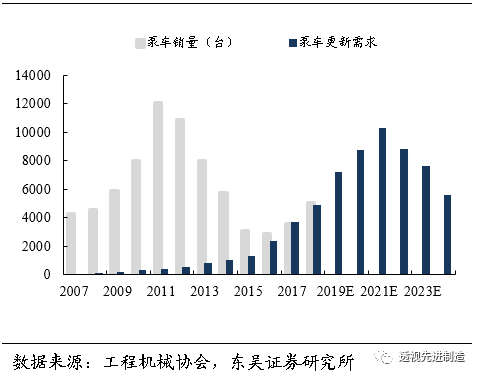

上半年行业汽车起重机销量为2.3万台,增速约50%,而三一的销量增速近60%。根据我们测算,2019-2020年为起重机更新换代的高峰期,预计每年更新数量为3-4万台,预计2019年销量增速为30%以上;泵车从2019年开始进入更新高峰,预计2019-2021年每年的更新数量在7000-9000台左右,对应2019年销量增速在40%以上。三一作为起重机和混凝土机械的龙头,将受益于行业集中度提升,预计销量增速高于行业。

图6:

预计2019-2020年为起重机更新换代的高峰期

图7:

预计泵车从2019年开始进入更新高峰

2

盈利能力大幅提升,期间费用管控强,规模效应明显

受益于公司高水平的经营质量,公司盈利水平大幅提升,产品总体毛利率32.4%,较2018年同期增加0.7pct;净利率为16%,同比+3.5pct;加权ROE为18.3%,

同比+5.8pct。

其中Q2单季综合毛利率为33.9%,环比Q1增长3.2pct;净利率为16.4%,环比Q1增长0.8pct。

分业务看,公司混凝土机械/挖掘机械/起重机械/桩工机械/路面机械业务的毛利率分别为29.6%/36.8%/25.8%/44.4%/36.5%,同比分别+5.8pct/-3.9pct/+1.3pct/+7.6pct/+4.1pct,除挖机外各机型毛利率均呈现不同程度提升,主要系公司收入大幅增长带来规模效应以及产品进行改造升级。

挖机毛利率小幅下滑,我们判断是由于2019年以来行业竞争较为激烈,尤其是较为低端的小挖产品价格下滑明显,根据我们测算,20吨以下小挖收入在挖机收入中占比在30%左右,故对整体毛利率影响较为明显。我们认为随着大挖等高价值产品份额的持续提升,下半年挖机毛利率有望维持稳定。

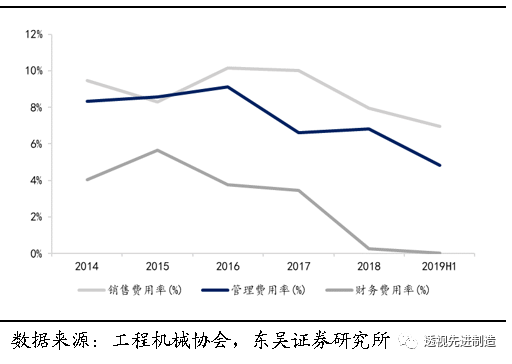

费用管控良好,三项费用率合计为11.8%,下降2.6pct,为历史最低水平。

销售费用率6.9%,同比-2.2pct;管理费用率+研发费用率合计4.8%,同比+0.3pct;财务费用率0.03%,同比-0.8pct;各项费用均实现有效控制。

图8:

盈利能力持续上升

图9:

期间费用率控制良好,持续下降

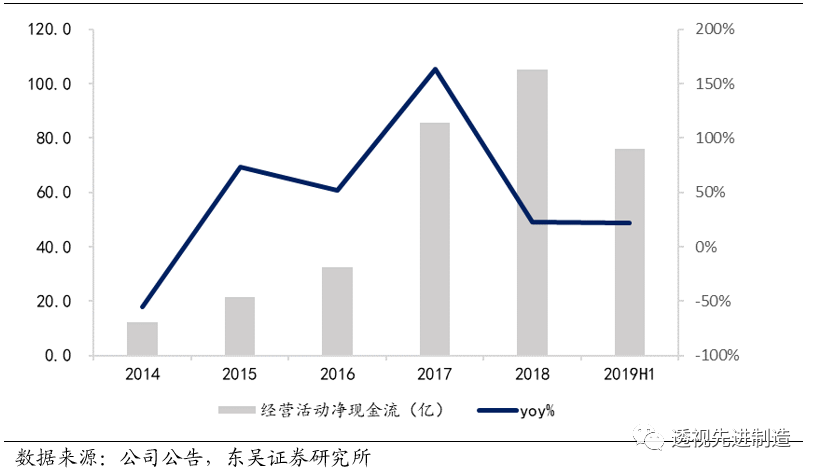

公司近年来严控经营风险卓有成效,回款良好,经营质量与经营效率显著提升。报告期内,公司经营性净现金流76亿元,同比+22%,再创历史新高,主要系销售回款增加。应收账款周转率从上年同期的1.46次提升至1.89次,逾期货款大幅下降,新增价值销售逾期率控制在历史最低水平;存货周转率从上年同期的2.24次提升至2.74次;截至H1末,公司资产负债率为53.31%,财务结构非常稳健。

图10:

经营性净现金流76亿元,同比+22%,再创历史新高

2019H1实现海外收入70亿,同比+15.3%,在总收入中占比为16%;毛利率为26.8%,同比增长1.2pct。2018年以来,全行业挖掘机出口量同比维持高增速,1-6月累计出口12335台,同比+39%,而三一增速高于行业,预计增速在40%以上;三一印尼、三一印度、三一欧洲、三一美国等大部分海外区域销售额均实现较快增长。同时上半年公司还针对欧美等发达国家开发了SY155U、SY50U、SY26U等三款小微型挖掘机,已获得较高的市场认可。

随着液压件等关键零部件的国产化,国内工程机械产品不管是在性能还是在成本上都具备了国际竞争力;同时以三一为首的龙头厂商也已在海外布局多年,再叠加“一带一路” 沿线的工程需求对工程机械出口的拉动作用,我们预计未来挖机等出口销量依旧维持高增长,三一作为龙头将最为受益。

我们继续维持年初以来的观点,坚定看好中国最具全球竞争力的高端装备企业:高端产品结构优化+规模效应+出口高增长将持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。

预计公司2019-2021年净利润分别为113亿、127亿、137亿,对应 PE 分别为 10、9、8 倍,给予“买入”评级。我们给予2019年目标估值14倍PE,对应市值1577亿,目标价18.8元。

下游基建房地产增速低于预期,行业竞争格局激烈导致盈利能力下滑。

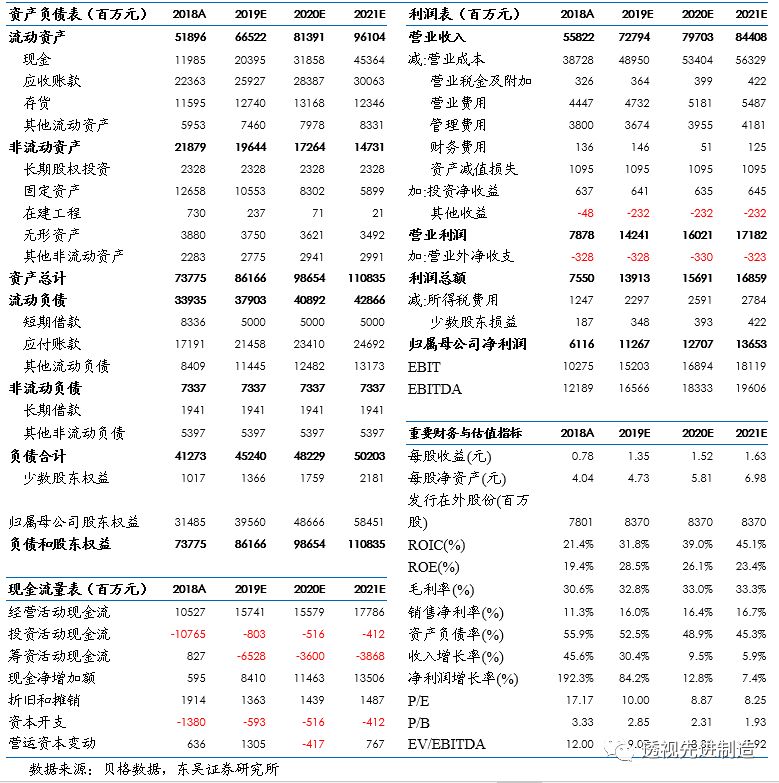

三一重工三大财务预测表