文章:达里奥:一个时代已经终结另一个时代正在开启

来源:华尔街见闻

作者:陶旖洁

全球最大对冲基金的创始人宣布,宽松时代已经告终。

桥水基金创始人达里奥周四表示,我们现在的状况是:长达九年的持续压低利率、注入流动性,来创造资金驱动经济和市场的时代宣告终结,短期债务周期末期开启。现在应该做的是,“继续载歌载舞,但逐渐接近出口,并随时留意警钟何时响起”。

央行正在转向,冒着带来下一次衰退的风险,开始以更注重经济和通胀平衡的步伐来提高利率。

今年5月,达里奥曾发表评论指出,未来一到两年不会出现重大经济风险,但长期经济前景堪忧,担心下一次崩溃可能会产生比目前更大的社会和政治冲突。

达里奥并不认为目前会发生大型债务泡沫的破灭,主要因为过去几年资产负债表逐渐修复,但“我们确实看到日益加剧的‘大挤压’”。

以下为达里奥在Linkedin上的博文,由华尔街见闻编译。

在过去的九年里,央行把利率压到零,注入了大量的资金,让流动性变得充裕。这些行动抬升了资产价格,把名义利率压到低于名义增长,让现金的实际利率转为负值,实际的债券收益率则降至零水平。这带来了漂亮的去杠杆,修复了资产负债表,使得经济状况更趋正常。信贷和经济,以及债务的增速,都维持着良好的平衡逐步上升。这个时代已经过去了。

央行们已经清晰明了地告诉我们,往后,由他们倾注的流动性将不再上升,而是会逐渐消退——也就是说,政策的方向转变了,我们现在的状况是:

1)长达九年的持续压低利率、注入流动性,来创造资金驱动经济和市场的时代,宣告终结

2)短期债务周期(或正常商业周期)末期的开启,在这个时点上,央行开始尝试着以一定的速度收紧(这绝对是正确的,它能让增长和通胀不会过热也不会过冷),直到他们失手了,给我们带来下一次大衰退

了解这种状况之后,我们现在的任务是,继续载歌载舞,但逐渐接近出口,并随时留意警钟何时响起。

美好的货币政策

一般来说(视国家而定),央行削减大规模的非常规政策是合理的,因为这些政策已经带来了很好的去杠杆。在我看来,在这个发生转变的时点上,我们应该意识到这一成就,并感谢挣扎着贯彻这些政策的央行。他们不得不努力地做这些事情,还更加吃力不讨好。让我们送上谢意。

正如你知道的,展望未来,我们并不会很快地挤破大型的债务泡沫(归因于已按部就班实现的资产负债表的修复),尽管我们的确看到了日益加剧的“大挤压”。

文章:达里奥看衰全球长期经济:还能再开心两年 但未来很恐怖

来源:华尔街见闻

作者:王穆

管理资产规模高达1500亿美元的全球最大对冲基金:桥水基金

(Bridgewater)创始人达里奥(Ray Dalio)周五在推特和领英(LinkedIn)发文称,全球经济正处于或接近最佳状态,未来一到两年不会出现重大经济风险,但长期经济前景堪忧。

对长期看衰的主要理由是:低利率环境令全球主要央行的货币政策有限;低利率环境会推升长期高债务风险;而养老基金、社保、医保补助等非债务类支出过高,会为长期财政带来压力;社会和政治冲突风险位于几十年来的高点,一旦崩溃将伴随经济下行制造更可怕的杀伤力。

达里奥仍采用了自己多年前在《宏观经济框架》(How the Economic Machine Works)一文中的分析思路,即经济由短期债务周期(5至10年,也称为正常商业周期)、长期债务周期和生产力这三架马车驱动。决定方向和进度的驾驶杆是货币政策和财政政策,也因此决定了各类资产的风险溢价表现。

短期展望:资产定价和债务水平都适中

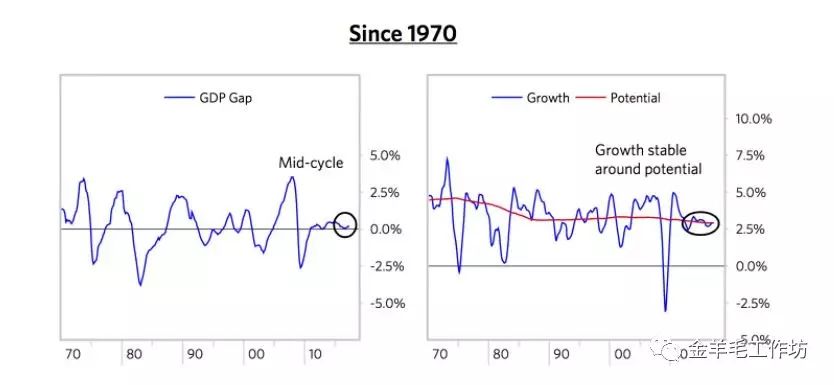

他认为,全球主体经济现在正处于短期债务周期的中段,经济增长率基本等于平均值。这种“不温不火”、较为正好适宜的状态令波动率维持低位,是周期中的正常现象,不必过分恐慌。

在不考虑突发性地缘政治冲突风险的情况下,未来一两年间全球不会出现债务危机,经济也将发展得不错,央行货币政策也不会干扰市场。当然,美联储加息会略微打压美国经济增速,但问题不大。

长期展望:社会和政治矛盾激增 生产力不振

但长期来看,目前的低利率政策极大限制了全球主要央行在未来通缩衰退时期的量宽手段,当下的社会和政治割裂倾向也会限制财政政策的有效性。

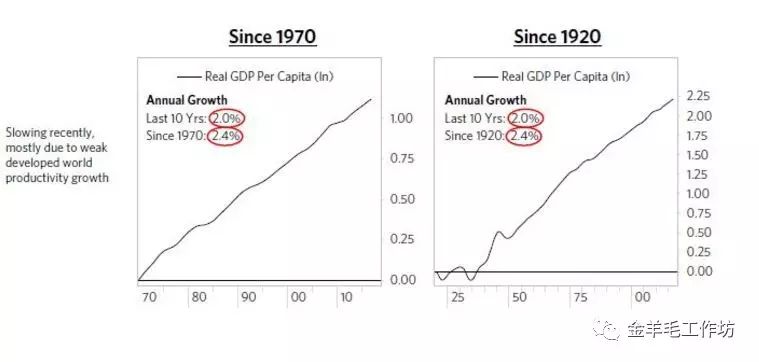

此外,在长期参与提振生活水平的生产力指标增长缓慢,不能给长期经济带来很大助力。从下图可见,实际国内人均产值在过去十年间的年度增幅为2%,而自1920年代和1970年代起的年度增幅均为2.4%。达里奥认为,最近十年的生产力放缓主要集中在发达国家。

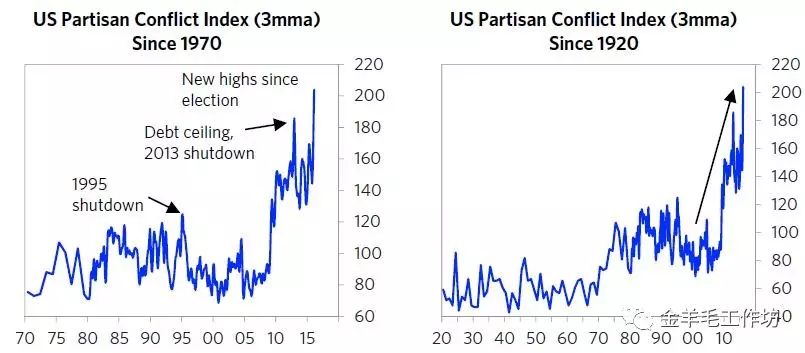

达里奥还引述了费城联储根据主流报刊新闻测算的美国政治冲突风险指标,由下图可见其也在不断攀升并接近历史高点。目前美国社会各阶层掌握财富和机会的分野越来越大,令社会和政治紧张情绪高于正常均值水平。社会间的割裂在经济运行良好时问题不大,但在经济下行时释放出的破坏力将难以想象。

因此达里奥在最新文章中的结论是:经济衰退期总要到来,但下一次的经济衰退期可能差到让你不想经历。

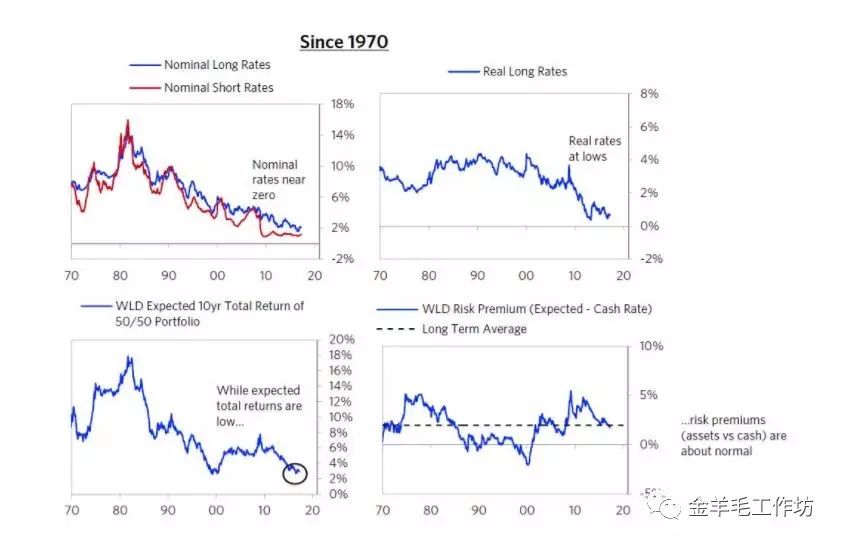

达里奥在文中还提到了对现有环境下投资的看法,认为各类资产的风险溢价仍高于仅持有现金,流动性也较为充裕,不过投资回报率较低。目前全球经济处于达里奥定义“长期债务周期”的前半段,因此名义和实际利率都相对较低。

更多金融市场分析,欢迎点击“阅读原文”,加入我的小密圈

更多金融市场分析,欢迎点击“阅读原文”,加入我的小密圈